Báo cáo tài chính cho thấy, Công ty Cổ phần Phân bón Dầu khí Cà Mau - Đạm Cà Mau (mã DCM) có khoảng 10.000 tỷ đồng tiền dự trữ, bao gồm tiền mặt, gửi ngân hàng, lợi nhuận chưa phân phối, quỹ đầu tư phát triển; lương lãnh đạo tăng đều; chi phí lãi vay tăng 2-4 lần...

Tài chính dồi dào, lương lãnh đạo ấn tượng

Mới đây nhất, Công ty Cổ phần Phân bón Dầu khí Cà Mau - Đạm Cà Mau (mã DCM) thông báo nhận được Quyết định xử phạt vi phạm hành chính về thuế của Cục thuế tỉnh Cà Mau do đơn vị khai sai dẫn đến tăng số tiền được hoàn. Công ty này cũng bị Cục kiểm tra sau thông quan phạt vị phạm thuế do chưa kê khai hàng hoá thừa so với vận đơn năm 2023. Mức xử phạt quanh vùng 20 - 50 triệu đồng.

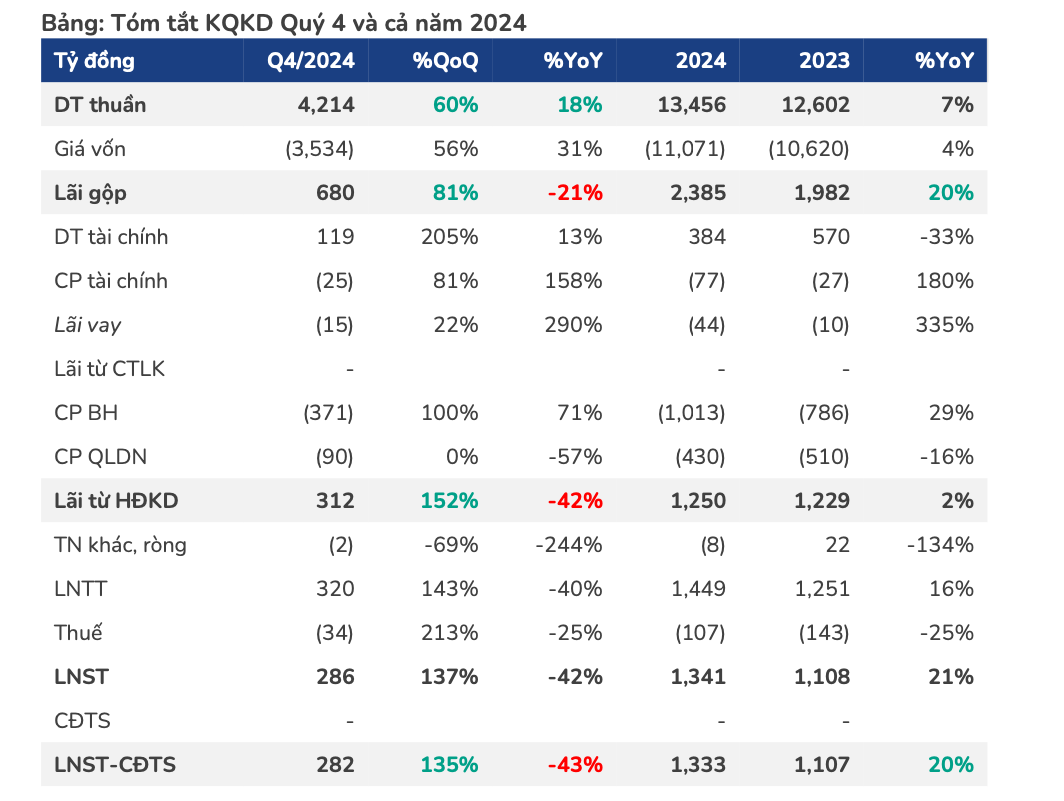

Năm qua, Đạm Cà Mau đạt gần 13.942 tỷ đồng doanh thu, tăng trưởng 8%. Lãi sau thuế cả năm của DCM ghi nhận tại 1.428 tỷ đồng, tăng 27% so với cùng kỳ năm 2023.

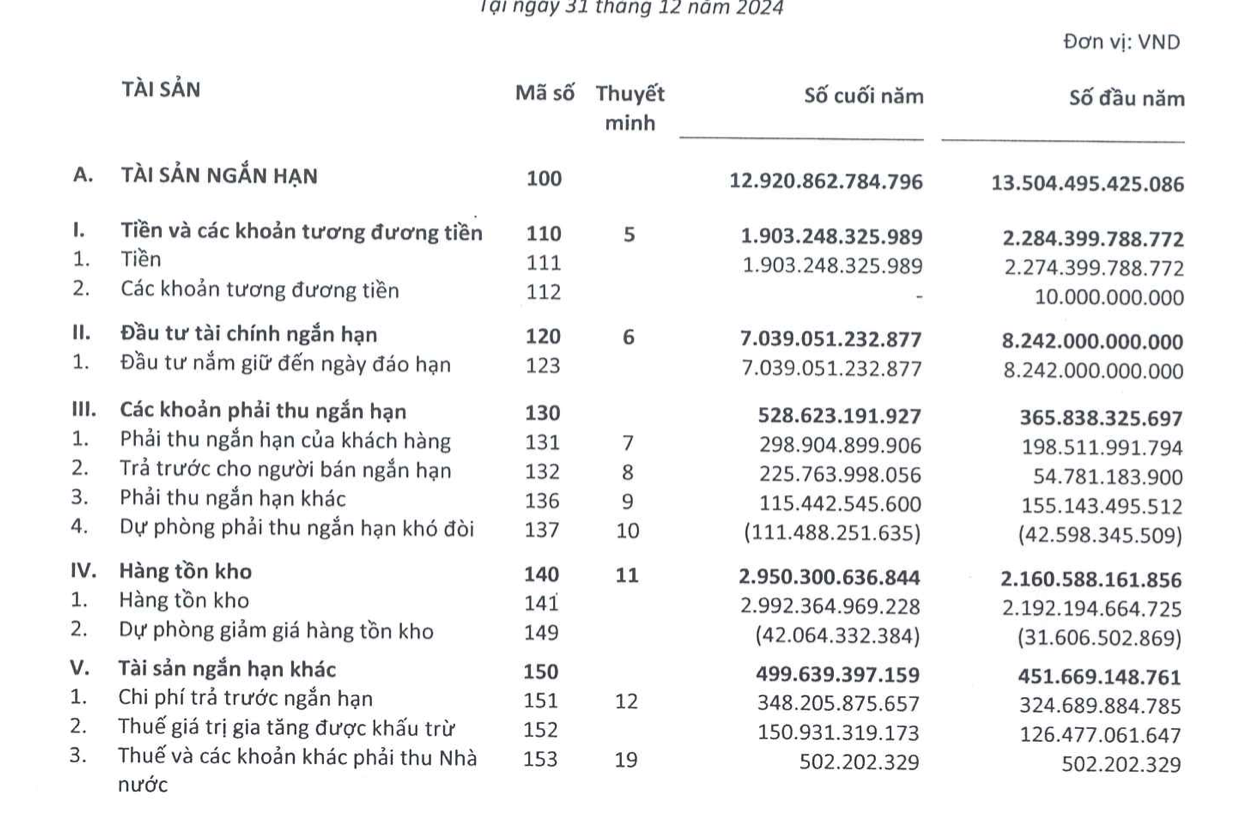

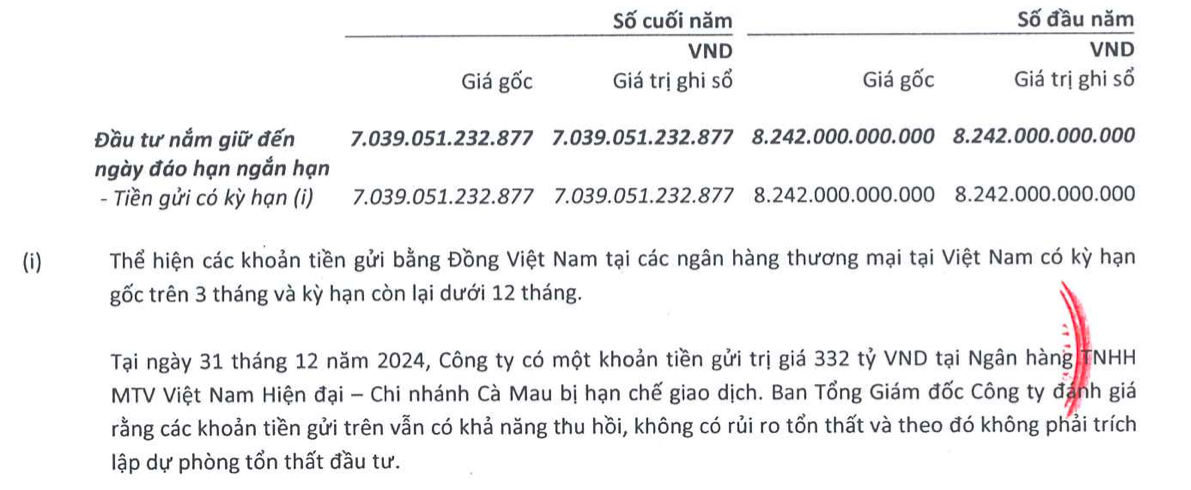

Trong khi dòng tiền mặt của Đạm Cà Mau luôn dồi dào, nhà máy sắp hết khấu hao. Tài sản ngắn hạn của DCM chủ yếu tiền & khoản tương đương tiền (1.900 tỷ đồng) và tiền gửi (hơn 7.000 tỷ đồng). Lợi nhuận sau thuế chưa phân phối gần 1.900 tỷ đồng, quỹ đầu tư phát triển của công ty đang là 2.964 tỷ đồng. Như vậy, dòng tiền dữ trự của DCM có khoảng 13.700 tỷ đồng. Dù vậy, trong năm 2024, chi phí lãi vay tăng 4 lần so với năm 2023, doanh thu tài chính 33%.

Công ty chứng khoán BVSC nhận định việc hết khấu hao nhà máy Ure là đòn bẩy giúp DCM có lợi nhuận tăng trưởng mạnh.

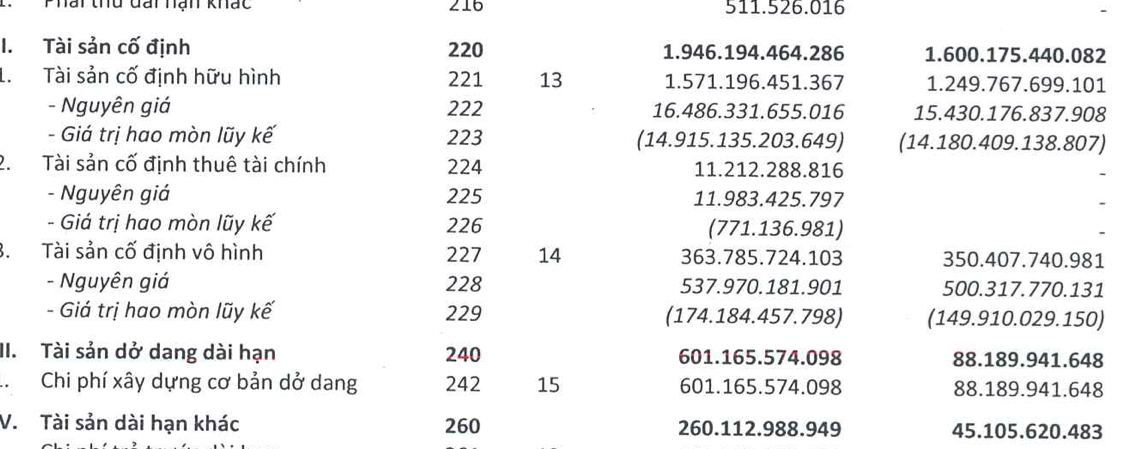

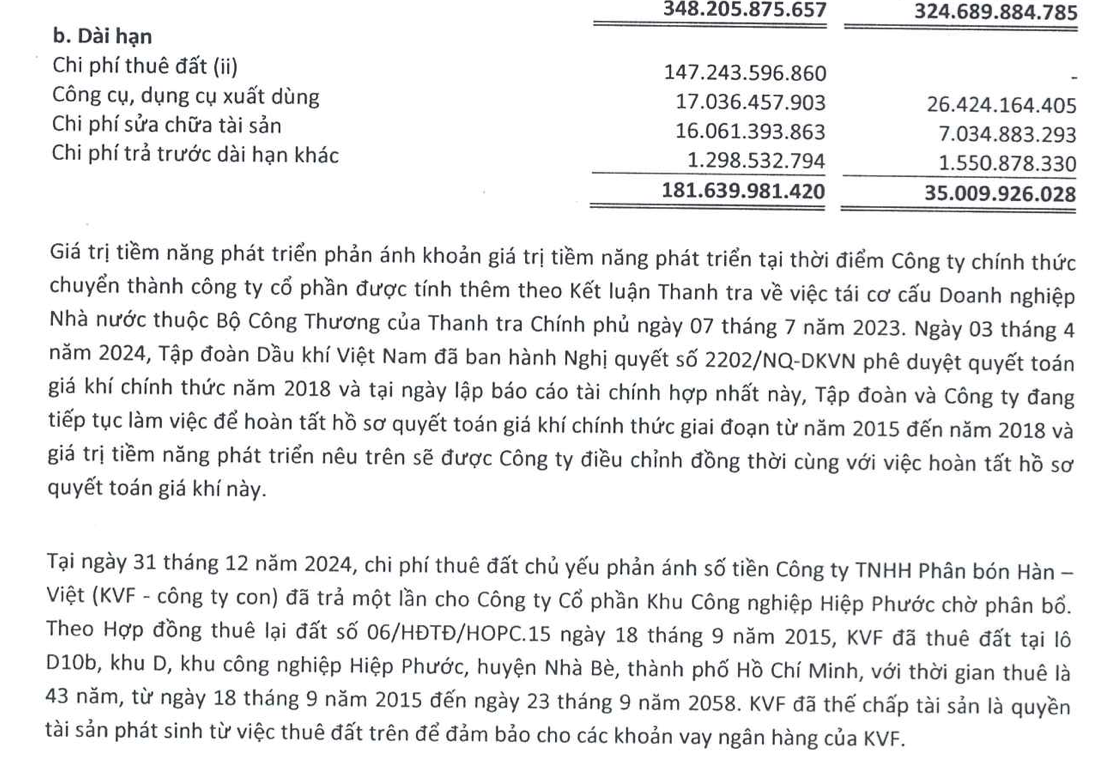

Giá trị tài sản cố định hữu hình của Đạm Cà Mau cuối năm 2024 còn khoảng 1.500 tỷ đồng. Trong đó, nguyên giá là 16.486 tỷ đồng, đã khấu hao 14.14.915 tỷ đồng. Ngoài ra, công ty có 1 khoản chi phí thuê đất chưa phân bổ theo thời gian đang là 147 tỷ đồng. DCM đã mua lại Phân bón Hàn Việt KVF, được biết, việc thâu tóm thành công Phân bón Hàn - Việt kỳ vọng khi Nhà máy Phân bón Hàn - Việt có diện tích khoảng 8,8 ha tại Khu công nghiệp Hiệp Phước, huyện Nhà Bè, TP.Hồ Chí Minh, và đang có sẵn hệ thống phân phối sản phẩm.

Ghi nhận tại BCTC 2024 đã kiểm toán của CTCP Phân bón Dầu khí Cà Mau (PVCFC, mã chứng khoán DCM). Tính đến cuối năm qua, Công ty có 1.430 lao động. Tổng chi phí cho nhân công, nhân viên bán hàng và chi phí cho quản lý năm qua của Công ty gần 949 tỷ đồng. Tương ứng, mỗi nhân viên Công ty thu nhập hơn 55 triệu/tháng/người.

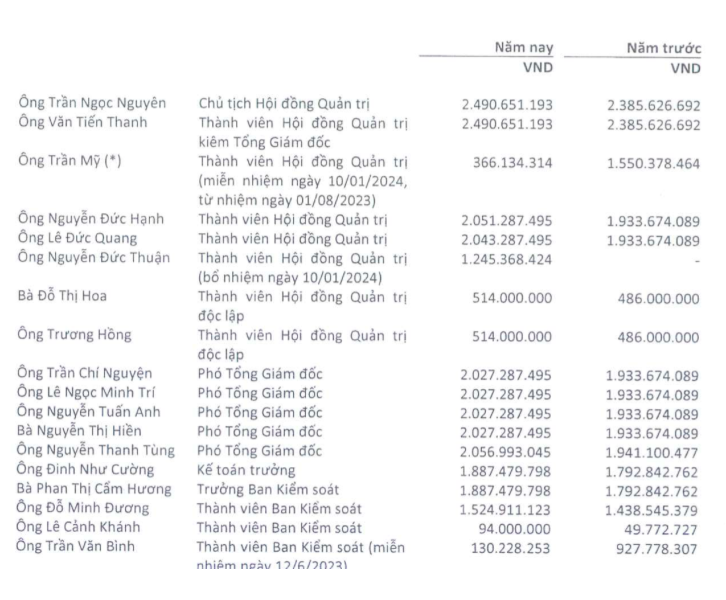

Đặc biệt, ban lãnh đạo Công ty có mức thù lao lên đến hàng tỷ đồng. Cụ thể, Đạm Cà Mau đang có 18 thành viên trong HĐQT, Ban kiểm soát và Ban điều hành; nhận tổng cộng hơn 27,4 tỷ đồng thu nhập trong năm qua.

Trong đó, hai nhân sự có thu nhập cao nhất là ông Trần Ngọc Nguyên (Chủ tịch HĐQT) và ông Văn Tiến Thanh (Tổng Giám đốc kiêm thành viên HĐQT điều hành), mỗi người nhận 2,5 tỷ đồng/năm. Đây là con số khá cao so với mặt bằng chung các doanh nghiệp niêm yết trên sàn, tương đương 208 triệu đồng/tháng. Các Thành viên HĐQT và Phó Tổng Giám đốc khác cũng có mức thu nhập lên đến 2 tỷ đồng/năm. Đây là mức lương nổi bật so với lãnh đạo các Tổng Công ty kinh doanh có lãi.

Kế hoạch lãi thấp hơn kỳ vọng, liên tục điều chỉnh giảm chỉ tiêu vào phút chót

Dù đưa ra các dự báo tích cực, kế hoạch kinh doanh 2025 của Đạm Cà Mau không quá ấn tượng. Doanh nghiệp đặt mục tiêu đạt gần 14 ngàn tỷ đồng tổng doanh thu, tăng trưởng 4%; nhưng lãi sau thuế chỉ 774 tỷ đồng.

Về kế hoạch đầu tư, Đạm Cà Mau cho biết sẽ tiếp tục thực hiện 7 dự án chuyển tiếp - gồm 5 dự án nhóm B và 2 dự án nhóm C; triển khai 5 dự án mới - gồm 2 dự án nhóm B và 3 dự án nhóm C; đồng thời chuẩn bị tìm kiếm cơ hội đầu tư 7 dự án. Trong đó, các dự án mới đáng chú ý gồm dự án sản xuất Khí Công nghiệp tại Nhà máy Đạm Cà Mau (tổng mức đầu tư hơn 288 tỷ đồng), Cụm xuất hàng xá (hơn 216 tỷ đồng), dự án Điện năng lượng mặt trời áp mái tự sản, tự tiêu tại Nhà máy Đạm Cà Mau (76 tỷ đồng).

Theo đánh giá của giới phân tích, kế hoạch lợi nhuận DCM thận trọng so với cơ hội. Đánh giá về tác động của việc áp thuế Giá trị gia tăng (VAT) với mức thuế suất 5%, Đạm Cà Mau ước tính khoản khấu trừ thuế GTGT đầu vào chiếm khoảng 3,8% tổng giá vốn hàng bán năm 2024 của công ty, tức khoảng 423 tỷ đồng.

Tuy nhiên, lợi nhuận cuối cùng sẽ phụ thuộc vào mức độ công ty hỗ trợ nông dân bằng cách giảm giá bán trung bình. CTCKVietcap ước tính con số này trung bình khoảng 300 tỷ đồng mỗi năm cho giai đoạn 2025-2028.

DCM thường có thông lệ điều chỉnh kế hoạch chỉ tiêu kinh doanh vào phút chót. Chẳng hạn như, năm 2023, Đạm Cà Mau điều chỉnh giảm chỉ tiêu lợi nhuận trước thuế xuống gần 30%, từ 1.460,5 tỷ còn 1.029,3 tỷ đồng. Tương tự, lợi nhuận sau thuế giảm từ 1.383,1 tỷ xuống 915,99 tỷ đồng, mức giảm là 34%.

Trước đó, DCM có 2 năm tăng chỉ tiêu kinh doanh vào cuối năm. Cụ thể, năm 2021, doanh nghiệp này cũng đã từng nâng chỉ tiêu tổng doanh thu hợp nhất cả năm thêm 17% và chỉ tiêu lợi nhuận sau thuế gấp 4,4 lần kế hoạch cũ. Với doanh thu đạt 9.870 tỷ đồng và lợi nhuận sau thuế đạt 1.920 tỷ đồng, Đạm Cà Mau vẫn bỏ xa ngay cả kế hoạch đã điều chỉnh.

Sang tới 2022, Đạm Cà Mau tiếp tục tăng chỉ tiêu lợi nhuận sau thuế thành 3.660 tỷ, gấp 7 lần so với kế hoạch cũ vào "phút chót"; doanh thu cũng tăng khoảng 60% lên 14.525 tỷ. Kết quả, công ty vẫn vượt kế hoạch hàng chục phần trăm.

Lãnh đạo DCM nhận định thị trường phân bón nhiều triển vọng nhưng vẫn thận trọng giảm chỉ tiêu lợi nhuận năm 2025

Năm 2025, Đạm Cà Mau hạ mục tiêu lợi nhuận bằng nửa năm trước dù dự báo tiêu thụ phân bón tăng trưởng. Với phân bón ure (urea), Đạm Cà Mau dự báo sản xuất năm 2025 ước đạt 190 triệu tấn trên toàn cầu, do sản lượng tăng từ Trung Quốc, Trung Đông, Nga, Bắc Phi. Nhu cầu tiêu thụ dự kiến cũng tăng 2-3% nhờ sự hồi phục trong ngành nông nghiệp ở các nước đang phát triển, trong bối cảnh giá nông sản chính có dấu hiệu khởi sắc hơn, giúp nông dân cải thiện khả năng chi trả phân bón và vật tư đầu vào tốt hơn.

Ure vẫn sẽ là loại phân bón phổ biến nhất. Châu Á - Thái Bình Dương dự kiến chiếm ưu thế trên thị trường, đặc biệt ở các nước như Trung Quốc và Ấn Độ, nơi nông nghiệp đóng vai trò quan trọng trong nền kinh tế. Các chính sách hỗ trợ và trợ cấp của Chính phủ cho phân bón thúc đẩy tăng trưởng thị trường này.

Tương tự, thị trường kali toàn cầu được dự báo tiếp tục đà tăng, với nhu cầu và giá cả có xu hướng tăng. Tuy nhiên, thị trường này đối mặt nhiều thách thức liên quan đến chuỗi cung ứng. Ước nhu cầu kali năm nay khoảng 68-71 triệu tấn. Nguồn cung phân kali toàn cầu chủ yếu đến từ các nhà sản xuất lớn như Canada, Nga và Belarus. Dù vậy, các biện pháp trừng phạt và căng thẳng địa chính trị có thể ảnh hưởng đến khả năng cung ứng, dẫn đến sự thiếu hụt nguồn cung và tăng giá trong một số giai đoạn nhất định.

Thị trường DAP dự kiến đạt 52 triệu tấn về sản lượng trong bối cảnh có nguồn cung phục hồi từ Trung Quốc, còn sản lượng tiêu thụ dự kiến ổn định quanh 48-50 triệu tấn. Tuy nhiên, các biện pháp trừng phạt và căng thẳng địa chính trị có thể ảnh hưởng đến khả năng cung ứng từ các nước như Nga, Bealarus, dẫn đến sự thiếu hụt nguồn cung ở một số thời điểm. Ngoài ra, chính sách hạn chế xuất khẩu DAP của Trung Quốc cũng ảnh hưởng đến nguồn cung ứng trên thị trường. Đạm Cà Mau cho rằng giá DAP/MAP sẽ tiếp tục xu hướng tăng trong năm 2025.

Đối với thị trường NPK, Đạm Cà Mau dự báo giá có chiều hướng tăng cao vì chi phí nguyên liệu đầu vào. Thực tế, việc sản xuất NPK phụ thuộc nhiều vào giá các nguyên liệu đầu vào như urea, DAP và kali.

Dẫn về thị trường trong nước, Đạm Cà Mau dự báo thị trường phân bón Việt Nam tiếp tục tăng trưởng trong năm 2025, nhờ vào các yếu tố như nhu cầu nông nghiệp trong nước và quốc tế, chính sách hỗ trợ từ Chính phủ và các chính sách thúc đẩy ngành nông nghiệp, khuyến khích chuyển đổi cây trồng và áp dụng phương pháp canh tác bền vững. Nhu cầu tiêu thụ phân bón tại Việt Nam ước tính vẫn ở mức 10.5-11 triệu tấn/năm.

Bà Nguyễn Thị Phương Thảo - một trong 2 cá nhân thao túng cổ phiếu PDR trong ban hội đồng quản trị CTCP Thương mại Vận tải biển Trường Phát Lộc (TPL Shipping); từng là kế toán trưởng, trưởng ban kiểm soát tại CTCP Phát triển Bất động sản Phát Đạt.

CTCP Chứng khoán Everest là đại lý đăng ký và lưu ký 3 lô trái phiếu của Công ty TNHH Đầu tư Cam Lâm để đầu tư vào Dự án Khu du lịch Prime Cam Ranh Bay Hotels & Resorts. Tuy nhiên, hiện Công ty Cam Lâm đã phá sản, Dự án Prime Resort & Hotel cũng mới bị phạt vì xây chưa giấy phép...

Thu nhập khác tăng đột biến do định giá lại tài sản góp vốn, lương của Chủ tịch HĐQT cùng các lãnh đạo tăng theo 30%, kê khai sai và sử dụng hoá đơn không hợp pháp, cổ phiếu tăng 3 lần... là những thông tin nổi bật nhất xoay quanh cổ phiếu MVN.

Tổng Công ty Dược Việt Nam (mã DVN) và 12 công ty đang sở hữu với mã TW3, DP1, IMP... đồng loạt báo lãi tăng mạnh. Nhóm doanh nghiệp này thu hút giới tài chính, bất động sản tham gia vào ban lãnh đạo công ty, cổ đông lớn... Tuy vậy, các giao dịch cổ đông vẫn là một ẩn số.