Các yếu tố tác động đến quy trình kế toán tại Việt Nam trong giai đoạn hiện nay

ThS. Phạm Bình An

Thứ tư, 18/06/2025 16:02 (GMT+7)

Phân tích tác động của công nghệ số và cuộc Cách mạng Công nghiệp 4.0 đến ngành kế toán, nhấn mạnh nhu cầu cấp thiết phải đổi mới quy trình kế toán trong thời đại số. Đồng thời, bài viết đề xuất một số giải pháp giúp ngành kế toán Việt Nam thích ứng với thay đổi, tận dụng cơ hội và vượt qua thách thức trong bối cảnh chuyển đổi số.

Tóm tắt

Nghề kế toán

không được xem là nghề ít chịu tác động của cuộc Cách mạng Công nghiệp 4.0

nhưng vẫn được coi là lĩnh vực có ứng dụng công nghệ thông tin, nên sẽ chịu tác

động và ảnh hưởng rất lớn trong công nghệ chuyển đổi số như hiện nay. Với thực

tế bùng nổ của công nghệ số nói chung và việc ứng dụng những thành tựu của cuộc

cách mạng công nghiệp nói riêng vào lĩnh vực kế toán trong thời gian gần đây

tại các nước phát triển trong khu vực và trên toàn cầu, đòi hỏi ngành Kế toán

Việt Nam phải nhận thức được những tác động, từ đó có thể tận dụng tối đa các

cơ hội để phát triển. Bối cảnh đó, đang đặt ra nhu cầu đổi mới quy trình kế

toán trong thời đại số. Bài viết này, tác giả đề cập đến một số tác động của

công nghệ số đến lĩnh vực kế toán hiện nay. Đồng thời, đề xuất một số giải pháp

giúp lĩnh vực này tận dụng được các cơ hội và vượt qua thách thức trong thời

gian tới.

1. Đặt vấn đề

Với sự phát triển của công nghệ số có thể tạo nên sự cạnh tranh quyết liệt nhưng cũng là cơ hội để các tổ chức tài chính, các hoạt động của lĩnh vực kế toán không ngừng phát triển dịch vụ tài chính, ngày càng chuyên nghiệp hơn, góp phần công khai minh bạch các thông tin, nâng cao chất lượng dịch vụ, đáp ứng yêu cầu ngày càng cao của người dân (Trần Thị Ngọc Anh, 2020).

Ngành kế toán, kiểm toán luôn có sự ứng dụng công nghệ thông tin và chịu ảnh hưởng, tác động rất lớn từ CMCN 4.0. Do vậy, sự phát triển của công nghệ số cũng sẽ tạo ra những thách thức không nhỏ đối với lĩnh vực kế toán, kiểm toán. Vì vậy, người lao động trong lĩnh vực kế toán - kiểm toán buộc phải thay đổi để theo kịp sự biến đổi đó. Hơn nữa, do công nghệ số làm thay đổi quy trình kế toán, nên kéo theo những thay đổi trong việc quản lý Nhà nước đối với lĩnh vực này. Trong bối cảnh đó, việc nghiên cứu các yếu tố tác động của công nghệ số đối với lĩnh vực kế toán là rất quan trọng, góp phần giúp lĩnh vực này vượt qua các thách thức và tận dụng cơ hội trong bối cảnh mới.

2. Tác động của công nghệ số đến lĩnh vực kế toán

CMCN 4.0 đang mở ra một kỷ nguyên mới - kỷ nguyên công nghệ số, kết nối toàn cầu, mang lại cơ hội phát triển cho tất cả các ngành nghề, lĩnh vực; trong đó lĩnh vực kế toán bị tác động rõ nét nhất. Khi ứng dụng công nghệ số, công tác kế toán không bị giới hạn bởi khoảng cách địa lý.

Người làm kế toán có thể thực hiện công việc ở bất cứ đâu trên thế giới, nếu đáp ứng đủ điều kiện. Trí tuệ nhân tạo có thể thay thế những công việc thủ công của kế toán như thu thập, xử lý, tính toán số liệu, nhưng những công đoạn như phân tích, tìm nguyên nhân đưa ra giải pháp cho từng tình huống cụ thể, thậm chí những tình huống chưa từng xảy ra,… thì luôn cần có sự tham gia của con người. Trí tuệ nhân tạo dù không thay thế được con người, nhưng nó đang làm thay đổi môi trường, hoàn cảnh làm việc của kế toán.

Theo khảo sát của Hiệp hội Kế toán công chứng Anh quốc (ACCA) về kế toán chuyên nghiệp tương lai diễn ra trên 22 quốc gia trên toàn cầu, trong đó có Việt Nam. Cụ thể, có 55% số người được khảo sát trả lời cho rằng, sự phát triển của hệ thống kế toán tự động được đánh giá tác động cao nhất trong các xu hướng, bên cạnh xu hướng như hài hòa chuẩn mực kế toán (42%), sự xâm nhập của điện toán đám mây trong kinh doanh (41%), sự biến động kinh tế (42%),…

Việc ứng dụng các giải pháp công nghệ trong lĩnh vực kế toán đang và sẽ làm thay đổi diện mạo của lĩnh vực này. Sự thay đổi đó xuất phát từ gia tăng nhu cầu phần mềm hóa các công việc liên quan đến kế toán của DN. Các nền tảng công nghệ phần mềm sở hữu nhiều cấp độ khác nhau của các chức năng và công việc mà các kế toán viên đánh giá cao nhất, ví dụ như quy trình tối ưu hóa và giảm thiểu tối đa các công việc đơn giản (Đỗ Tất Thắng, 2020). Dựa trên ứng dụng về công nghệ số trong đời sống kinh tế - xã hội hiện nay nói chung và lĩnh vực kế toán nói riêng, có thể chỉ ra một số tác động cơ bản của công nghệ số nói chung và thành tựu CMCN 4.0 nói riêng, đối với lĩnh vực kế toán.

Thứ nhất, kế toán sẽ sử dụng công nghệ ngày càng thông minh, tinh vi để nâng cao hiệu quả so với cách làm việc truyền thống và các công nghệ này có thể thay thế cách tiếp cận truyền thống. Hệ thống phần mềm thông minh (bao gồm điện toán đám mây) sẽ hỗ trợ xu hướng sử dụng dịch vụ thuê ngoài và sử dụng nhiều hơn các phương tiện truyền thông xã hội thông qua công nghệ thông minh, nhằm cải thiện cách làm việc, công bố thông tin, cam kết với bên liên quan và cộng đồng.

Thứ hai, toàn cầu hóa sẽ tạo ra nhiều cơ hội và thách thức đối với lĩnh vực kế toán. Trong khi toàn cầu hóa khuyến khích sự di chuyển tự do của dòng tiền trên thị trường vốn, tăng sử dụng dịch vụ thuê ngoài của nước ngoài và chuyển giao kỹ năng nghề nghiệp; đồng thời, tiếp tục đặt ra các vấn đề địa phương cần giải quyết (với sự khác biệt về văn hóa, tài chính, thuế). Điều này tạo sự thay đổi về nhân lực trong ngành Kế toán.

Thứ ba, các quy định mới cùng với quy tắc công bố thông tin liên quan, ảnh hưởng lớn nhất đến ngành nghề trong những năm tới. Theo đó, người làm kế toán chuyên nghiệp sẽ bị ảnh hưởng bởi quy định về thuế liên chính phủ để hạn chế chiến dịch chuyển lợi nhuận để tránh thuế.

3. Đề xuất, khuyến nghị

Trong bối cảnh Việt Nam đang hội nhập sâu rộng vào nền kinh tế thế giới và khu vực khi tham gia nhiều hiệp định thương mại tự do, thì việc chủ động chuẩn bị những nền tảng cần thiết để tiếp cận thành tựu công nghệ mới từ cuộc CMCN 4.0 sẽ giúp nền kinh tế Việt Nam nói chung và lĩnh vực tài chính, kế toán và kiểm toán nói riêng tham gia hiệu quả vào chuỗi giá trị toàn cầu, thị trường dịch vụ tài chính, đẩy nhanh quá trình công nghiệp hóa - hiện đại hóa, đóng góp tích cực cho tăng trưởng của đất nước. Tuy nhiên, để tận dụng được lợi thế từ hội nhập mang lại và đồng thời thực hiện việc đổi mới quy trình kế toán trong thời đại công nghệ số, cần chú ý một số vấn đề sau:

Đối với cơ quan quản lý

Xây dựng chiến lược phát triển lĩnh vực kế toán trong cả ngắn hạn và dài hạn, trong đó chiến lược cần căn cứ vào thực trạng kế toán - kiểm toán và những vấn đề do công nghệ số đặt ra. Tập trung phát triển đảm bảo ngành Kế toán vận hành đồng bộ, hoạt động có hiệu quả, chất lượng, phù hợp với cơ chế thị trường và thích ứng với những tiến bộ khoa học kỹ thuật của cuộc công nghệ số.

Tiếp tục hoàn thiện các khuôn khổ pháp lý đến lĩnh vực kế toán, phù hợp với sự phát triển của công nghệ. Trong đó, rà soát, đánh giá, xây dựng Luật Kế toán thay thế cho các luật hiện hành, làm cơ sở để xây dựng và hoàn thiện tiếp khung pháp lý về kế toán. Nghiên cứu xây dựng Luật Kế toán viên công chứng theo hướng tiếp cận tối đa thông lệ quốc tế và phù hợp với điều kiện, hoàn cảnh của Việt Nam, phải gắn với những tác động của công nghệ số đối với ngành nghề Kế toán, người làm công tác kế toán.

Đổi mới và thực hiện hiệu quả công tác quản lý, kiểm tra và giám sát hoạt động kế toán. Nâng cao hiệu quả quản lý, giám sát thị trường dịch vụ kế toán, xử lý nghiêm các trường hợp vi phạm chuẩn mực kế toán và chuẩn mực đạo đức nghề nghiệp.

Tạo cơ chế chính sách hỗ trợ, khuyến khích các DN đẩy mạnh ứng dụng nghiên cứu, cung cấp các phần mềm kế toán phù hợp với chế độ kế toán Việt Nam và có giá thành rẻ.

Đối với doanh nghiệp

Dành nguồn lực tài chính nhất định cho công tác kế toán nói chung và việc ứng dụng thành tựu của công nghệ số nói riêng trong hoạt động sản xuất, kinh doanh.

Chú trọng đào tạo nguồn nhân lực kế toán có trình độ cao và am hiểu công nghệ mới. Theo đó, để bắt kịp với xu thế của thời đại, các DN vẫn cần xây dựng một tiến trình nhằm từng bước đào tạo và xây dựng nguồn nhân lực đủ mạnh để đáp ứng với những thay đổi của công nghệ trong tương lai. Một đội ngũ kế toán viên chuyên nghiệp có thể kiểm tra các thông tin do máy tính tự động đưa ra cũng như xác định tính chính xác của những thông tin, đó là điều kiện cần thiết đặt ra đối với các DN trong bối cảnh mới.

Đối với cơ sở đào tạo

Tiếp tục đổi mới chương trình, nội dung giảng dạy và phương thức giảng dạy để cập nhật, bắt kịp với những thay đổi công nghệ. Cần thay đổi quan điểm đào tạo theo hướng xuất phát từ những gì mình có, mà phải xuất phát từ đòi hỏi của thực tiễn (cung cấp nguồn nhân lực có chất lượng cao cho xã hội). Chú trọng xây dựng chương trình đào tạo chuyên ngành kế toán, kiểm toán phù hợp với xu thế phát triển thế giới. Các cơ sở đào tạo nên rà soát lại chương trình đào tạo chuyên ngành kế toán, phù hợp với chương trình đào tạo của các hội nghề nghiệp nhằm hướng đến sự thừa nhận lẫn nhau giữa các cơ sở đào tạo về chuyên môn và bằng cấp, chứng chỉ.

Chú trọng đầu tư công nghệ giúp sinh viên có thể thực hành để có kinh nghiệm thực tế trong bối cảnh CMCN 4.0. Để bắt kịp với xu thế của phát triển công nghệ thông tin cùng với việc quyết tâm trong việc thay đổi phương thức thực hành cho sinh viên khoa kế toán, các trường đại học cần hợp tác với nhau hoặc phối hợp với các công ty cung cấp phần mềm kế toán tiếp tục đầu tư cơ sở vật chất hiện đại, đáp ứng đúng và đủ theo yêu cầu mô hình kế toán ảo.

Về phía người làm công tác kế toán

Không ngừng nâng cao trình độ chuyên môn để bắt kịp với xu thế. Với sự xuất hiện mới của các mô hình kinh doanh gắn với công nghệ, các cơ quan quản lý cũng sẽ ban hành nhiều các quy định để điều chỉnh. Do vậy, người làm công tác kế toán phải cập nhật kiến thức, nâng cao trình độ để bắt kịp xu thế nói chung và phục vụ hiệu quả công tác tại DN nói riêng. Đặc biệt, việc này cũng giúp tạo vị thế cạnh tranh cho các kế toán viên và tránh nguy cơ bị đào thải. Bởi dự báo cho thấy, công nghệ số và CMCN 4.0 tác động lớn đến lĩnh vực kế toán Việt Nam, không chỉ là công cụ giúp các công ty kế toán nâng cao chất lượng, dịch vụ mà còn mở rộng thị trường sang các nước khác nhờ kết nối internet. Cùng với đó, hệ thống mạng không dây, dữ liệu số hóa sẽ giúp công việc kế toán, kiểm toán không bị giới hạn bởi khoảng cách địa lý. Để thích nghi với những thay đổi, người làm kế toán cần trau dồi thêm kiến thức về tài chính và cả công nghệ.

Tài liệu tham khảo

Quốc hội (2015), Luật Kế toán.

Vũ Ðức Chính (2020), Triển khai chiến lược kế toán, kiểm toán Việt Nam: Kết quả và định hướng đến năm 2030, Tạp chí Tài chính số tháng 4/2020.

Ðỗ Tất Cường (2020), Dự báo những xu hướng thay đổi trong lĩnh vực kế toán, kiểm toán, Tạp chí Tài chính số tháng 4/2020.

Trần Thị Ngọc Anh (2019) Tác động của cuộc Cách mạng Công nghiệp 4.0 đến lĩnh vực kế toán, Tạp chí Tài chính Kỳ 2 – Tháng 9/2019.

Nguyễn Văn Bảo (2020), Cơ hội và thách thức đối với kế toán - kiểm toán Việt Nam trong bối cảnh mới, Tạp chí Tài chính Kỳ 2, tháng 12/2019.

Abstract

Accountancy

is not considered a major that has been less affected by the Industrial

Revolution 4.0 but is still considered a field dealing with applied information

technology, so It will be greatly affected and influenced by digital

transformation technology nowadays. The reality of the explosion of digital

technology in general and the application of achievements of the Industrial

Revolution in particular to the current accounting field in developed countries

and globally requires that the Vietnamese accounting industry be aware of the

impacts, therefore It can take full advantage of development opportunities.

This situation leads to the need for innovative accounting processes in the

digital age. In this article, the author discusses some of the impacts of

digital technology on the current accounting field and suggests some solutions

to take advantage of opportunities and overcome challenges in the future.

Keywords: the industrial revolution 4.0,

accountancy, digital technology, processes, solutions

Theo định hướng chuyển đổi số của Chính phủ, việc ứng dụng công nghệ thông tin trong công tác kế toán tại các Công ty Dịch vụ Công ích TP.HCM là yêu cầu cấp thiết.

Nhiệm vụ của kế toán là thu thập, xử lý, kiểm tra, phân tích và cung cấp thông tin kế toán tài chính trên cơ sở chứng từ gốc bảo đảm phản ánh trung thực, khách quan hiện trạng, bản chất sự việc, nội dung và giá trị của nghiệp vụ kinh tế tài chính phát sinh.

Nghiên cứu này sẽ tìm hiểu về hai bước ngoặt quan trọng hình thành nên kế toán kép. Qua đó giúp người đọc có cơ sở để hiểu được rõ hơn về các tài khoản trong hệ thống kế toán hiện nay.

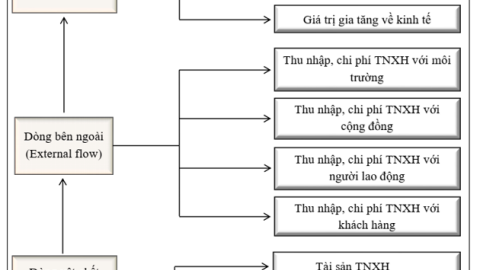

Nghiên cứu phân tích vai trò của kế toán trách nhiệm xã hội (TNXH) trong bối cảnh Quảng Ninh chuyển đổi mô hình kinh tế từ “nâu” sang “xanh”. Trên cơ sở đánh giá thực trạng, nghiên cứu đã đề xuất một số giải pháp nhằm tăng cường áp dụng kế toán TNXH tại các doanh nghiệp, góp phần phát triển bền vững kinh tế địa phương.