Thực trạng công tác Kế toán trách nhiệm xã hội tại các doanh nghiệp trên tỉnh Quảng Ninh

TS. Trần Thị Thoa

Thứ tư, 11/06/2025 21:46 (GMT+7)

Nghiên cứu phân tích vai trò của kế toán trách nhiệm xã hội (TNXH) trong bối cảnh Quảng Ninh chuyển đổi mô hình kinh tế từ “nâu” sang “xanh”. Trên cơ sở đánh giá thực trạng, nghiên cứu đã đề xuất một số giải pháp nhằm tăng cường áp dụng kế toán TNXH tại các doanh nghiệp, góp phần phát triển bền vững kinh tế địa phương.

Tóm tắt

Tỉnh Quảng Ninh là một trung tâm kinh tế khu vực Đông bắc bộ, là một tỉnh

có nguồn tài nguyên khoáng sản, trữ lượng than lớn (chiếm 90% trữ lượng than của

cả nước), có nguồn nguyên liệu sản xuất vật liệu xây dựng, cung cấp vật tư cho

các ngành sản xuất trong nước và xuất khẩu như gỗ, cát,… Sự phát triển của tỉnh

có sự đóng góp của gần 40% các doanh

nghiệp (DN) sản xuất về than, điện, giầy da đã

và đang sử dụng triệt để mọi nguồn lực tự nhiên và xã hội sẵn có trên địa bàn tỉnh,…các ngành này cũng đóng góp trên 70%

vào ngân sách của tỉnh nhà. Tuy nhiên, hoạt động sản xuất kinh doanh đó đã khiến

môi trường bị phá hủy và ô nhiễm nặng nề. Giai đoạn hiện nay khi tỉnh đang thực

hiện mục tiêu chuyển đổi mô hình kinh tế từ

“nâu” sang “xanh” để hướng tới phát triển bền vững

thì các doanh nghiêp (DN) sẽ là những chủ thể đầu tiên thực hiện kinh doanh gắn

liền với trách nhiệm

xã hội (TNXH) để Quảng Ninh có thể đạt mục tiêu

trên. Kế toán TNXH sẽ giúp các DN kiểm soát được hoạt động TNXH, đồng thời cho phép DN

đánh giá được tác động của công tác TNXH tới lợi nhuận của DN. Bài viết sẽ

nghiên cứu về thực trạng và gợi ý một số giải pháp, để tăng cường việc vận

dụng công cụ kế toán TNXH vào các DN tại tỉnh Quảng Ninh trong tương lai.

1.

Phương

pháp nghiên cứu

Nghiên cứu sử dụng phương pháp tổng hợp lý thuyết, nghiên

cứu tài liệu để tổng hợp các vấn đề lý luận về kế toán TNXH. Phương pháp phân

tích, thống kê, so sánh được sử dụng để làm rõ thực tiễn thực hiện kế toán TNXH

tại tỉnh Quảng Ninh. Bên cạnh đó, tác giả sử dụng phương pháp nghiên cứu định

lượng khảo sát trên 200 DN, để lấy số liệu thực hiện kiểm định các giả thuyết

nghiên cứu với các nội dung: kiểm định độ tin cậy của thang đo, phân tích khám

phá nhân tố và phân tích hồi quy để xác định các nhân tố tác động đến việc áp

dụng kế toán TNXH vào các DN trên tỉnh Quảng Ninh.

2. Nội dung nghiên cứu và thảo luận

2.1.

Kế toán TNXH

Khái niệm kế toán TNXH

Năm 1970, Mobley đã đưa ra định nghĩa về kế

toán TNXH dưới khía cạnh kế toán xã hội: “Kế toán xã hội đề cập đến việc thiết lập, đo lường và phân tích hậu quả

xã hội và kinh tế của hành vi của chính phủ và DN. Vì vậy, xác định, kế toán xã

hội được xem là bao gồm và mở rộng kế toán truyền thống. Kế toán truyền thống

có hạn chế trong việc đề cập đến các hậu quả kinh tế xã hội – về tài chính, quản

trị hay thu nhập quốc gia. Kế toán kinh tế xã hội mở rộng ra các lĩnh vực này

khi phản ánh các ảnh hưởng cũng như các hậu quả kinh tế đến xã hội".

Ramathan (1976) phát triển khung lý thuyết về

tính toán chi phí và lợi ích xã hội của DN. Ông đưa ra định nghĩa kế toán TNXH

là xác định lợi ích ròng cho xã hội, bằng việc xác định chênh lệch giữa những đóng góp của DN

cho xã hội với những thiệt hại mà DN gây ra cho xã hội. Khi DN đóng góp những lợi

ích nhiều hơn thì DN sẽ có lợi ích ròng cho xã hội, Ủy ban Hiệp hội Kế toán Hoa

Kỳ (1974) mô tả về kế toán trách nhiệm về khía cạnh xã hội của DN đó là: Thực

hiện và xác định sự tham gia của cộng đồng (gồm tất cả các hoạt động định hướng

xã hội nhằm mang lại lợi ích cho công chúng); các hoạt động mang lại lợi ích

cho người lao động; các hoạt động hoặc sản phẩm và dịch vụ mang lại lợi ích xã

hội và môi trường.

Như vậy, Kế toán TNXH là một nhánh của kế toán thực

hiện thu thập, đo lường, ghi chép, tổng hợp và cung cấp thông tin về các hoạt động

TNXH cho các đối tượng có liên quan gồm người lao động, môi trường, khách hàng

và cộng đồng địa phương cho các đối tượng bên trong và bên ngoài DN.

Nội dung

kế toán TNXH

Kế toán TNXH sẽ thực hiện

thu thập, đo lường, tính toán, phân tích, trình bày và cung cấp các thông tin về

các hoạt động môi trường, xã hội, nhân

viên, cộng đồng, khách hàng và các đối tượng hữu quan khác cũng như những hậu

quả từ những tương tác trong các hoạt động đó (Gray, Adams, và Owen 1996). Khi đó, kế toán TNXH

sẽ trình bày kết hợp các thông tin tài chính và phi tài chính để phục vụ cho

nhiều mục đích khác nhau và giải trình trách nhiệm của tổ chức đối với các bên

có liên quan.Hiện nay, Liên đoàn Kế toán quốc tế (IFAC)

và Ủy ban Chuẩn mực Kế toán quốc tế (IASB) chưa có quy định về hướng dẫn

kế toán TNXH trong DN. Cũng có nhiều quan điểm khác nhau trong cách tiếp cận về

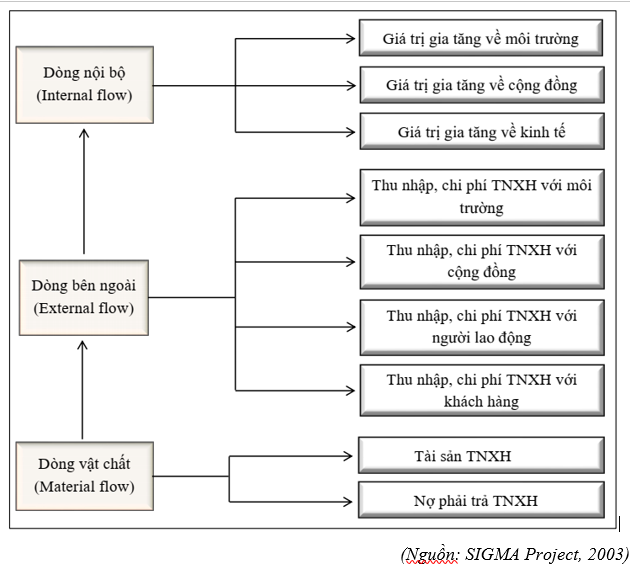

kế toán TNXH. Quan điểm tiếp cận về kế toán TNXH theo SIGMA Project (2003) thì

đối tượng và nội dung kế toán TNXH, như sau:

Hình 1: Đối tượng kế toán TNXHtrong DN

Trình bày và công bố thông tin kế toán TNXH

- Theo hướng dẫn của Dự án SIGMA Anh quốc

năm 2003

Hướng dẫn SIGMA bao gồm hai phần chính:

+ Phần 1: Các

nguyên tắc hướng dẫn - hỗ trợ việc phát triển các nguyên tắc cụ thể của DN và

cho phép các nhà quản trị nhận thức được tương lai của DN, khi thực hiện

phát triển bền vững.

+ Phần 2: Khung

quản lý - cho phép thực hiện một cách có hệ thống để phát triển, phân phối,

giám sát và truyền thông về chiến lược và hiệu suất phát triển bền vững của một

DN.

Hướng dẫn cũng bao gồm phần giới thiệu về Bộ công cụ SIGMA, cung cấp

lời khuyên và hướng dẫn về các thách thức quản lý cụ thể, chẳng hạn như sự tham

gia của các bên liên quan và đánh giá rủi ro và cơ hội. Trên thực tế, công cụ

tương thích SIGMA cung cấp hướng dẫn về sự phù hợp của 13 hệ thống quản lý và

phương pháp tiếp cận chính. Các lợi ích chính của hướng dẫn là chúng cho phép

các DN điều chỉnh các hoạt động hiện có của họ theo một khuôn khổ vững chắc,

nhưng vẫn đủ linh hoạt để đáp ứng các hoàn cảnh cụ thể của một DN. Chúng không

phải là một bộ quy tắc bắt buộc, mà là một cấu trúc và hướng dẫn cho hành động

và một cách đánh giá hiệu quả TNXH của DN.

- Theo hướng dẫn báo cáo phát triển bền vững của Tổ chức sáng kiến báo cáo

toàn cầu (Global Reporting Initiative - GRI)

Một báo cáo theo cấu

trúc của GRI được chia thành hai phần: (1) Phần tiêu chuẩn tổng thể gồm các nội

dung thông tin chung của DN, nguyên tắc xây dựng nội dung và chất lượng báo

cáo, chỉ ra phương pháp sử dụng để báo cáo các thông tin về PTBV; và (2) Phần tiêu chuẩn

chi tiết theo từng chủ đề kinh tế - môi trường – xã hội.

- Khung phát

triển bền vững của Tổ chức tài chính quốc tế (International Finance Corporation

– IFC)

Theo khung phát triển bền vững của IFC năm 2013, tiêu chuẩn hoạt động

liên quan đến TNXH được báo cáo thông qua các khía cạnh sau: đánh giá và quản lý rủi ro và tác động

môi trường và xã hội; lao động và điều kiện làm việc; hiệu quả nguồn tài nguyên và phòng tránh ô nhiễm; sức khỏe, an toàn và an ninh cộng đồng; thu hồi đất và tái định cư không tự

nguyện; bảo toàn đa dạng sinh học và quản lý bền vững đối với tài nguyên thiên

nhiên; người dân bản địa và di sản văn hóa.

2.2. Tình hình thực hiện kế toán TNXH

tại các DN trên tỉnh Quảng Ninh

Về đo lường và ghi nhận kế toán TNXH

Trong

tổng số 200 DN tham gia khảo sát, có 126 DN (chiếm tỷ lệ 63%) cho biết họ chưa thực

hiện kế toán TNXH. Đây là nhóm chiếm đa số, phản ánh thực trạng rằng, nhiều DN vẫn

chưa triển khai kế toán TNXH trong hoạt động của mình. Ngoài ra, có 24 DN (12%)

hiện đang trong giai đoạn nghiên cứu để áp dụng kế toán TNXH. Điều này cho thấy

một số DN đã có ý thức về TNXH nhưng chưa hoàn toàn sẵn sàng để triển khai thực

tế. Những DN này cho biết, họ đang tìm hiểu và xem xét việc thực hiện công tác này trong

tương lai. Còn lại là có 50 DN (chiếm 25%) trong tổng số DN đã được khảo sát, cho biết họ

đã từng tiến hành công bố các thông tin TNXH qua các báo cáo TNXH hoặc báo cáo

phát triển bền vững tích hợp trong báo cáo thường niên của họ như: Công ty Than Dương

Huy, Công ty Than Hạ Long, Công ty Cổ phần Thành Đạt, Công ty

TNHH XNK Hải Hà,…

Về đo lường tài sản TNXH

Theo khảo sát

ý kiến từ phía các DN, những nội dung TNXH các DN thực hiện quan tâm chiếm tỷ

trọng nhiều nhất là TNXH về môi trường (32,4%) và trách nhiệm với cộng đồng địa

phương (31,4%), còn lại là trách nhiệm với khách hàng và người lao động chiếm tỷ

trọng thấp hơn. Như vậy, các tài sản của DN tham gia vào hoạt động TNXH phần lớn

là những tài sản cố định liên quan đến TNXH với môi trường và cộng đồng. Việc

đo lường các tài sản TNXH vẫn được đo lường như các đối tượng tài sản khác theo

quy định của nguyên tắc kế toán và các chuẩn mực kế toán Việt Nam. Nguyên giá

tài sản cố định TNXH của hệ thống xử lý chất thải, hệ thống chống ồn và bụi mịn,

hệ thống xả thải,… sẽ được xác định theo nguyên tắc giá gốc.

Về đo lường nợ phải trả TNXH

Theo kết quả

khảo sát, 100% ý kiến DN cho biết các khoản nợ phải trả TNXH được đo lường

tương tự các khoản nợ phải trả khác trong DN theo các nguyên tắc kế toán, chuẩn

mực kế toán Việt Nam hoặc chuẩn mực kế toán quốc tế (nếu DN áp dụng). Các khoản

nợ này được đo lường là số tiền thực tế mà DN phải thanh toán cho các đối tượng

tại thời điểm hiện tại hoặc trong tương lai, trên cơ sở

các chứng từ ghi nhận nợ. Đối với các khoản nợ TNXH, DN chủ yếu tập trung vào nợ

liên quan đến người lao động, chiếm 67.8% phản hồi. Các khoản này bao gồm chi

phí chăm sóc sức khỏe và bảo hiểm cho người lao động, thể hiện cam kết của DN đối

với quyền lợi và an toàn của nhân viên. Chỉ 32.2% phản hồi ghi nhận các khoản nợ

liên quan đến môi trường, chẳng hạn như thuế tài nguyên và phí phạt môi trường,

cho thấy một số DN vẫn xem nhẹ nghĩa vụ tài chính đối với các hoạt động môi trường.

Về đo lường thu nhập và chi phí TNXH

Về thu nhập

TNXH, theo ý kiến khảo sát của các DN hiện tại các DN hầu như chưa phát sinh

các thu nhập TNXH, nếu có thì vẫn ghi nhận vào thu nhập khác mà chưa tách riêng

thành đối tượng thu nhập TNXH. Việc đo lường vẫn sử dụng nguyên tắc kế toán,

chuẩn mực kế toán Việt Nam VAS 14 để đo lường.

Về chi phí

TNXH, thực tế tại các DN được khảo sát đã phát sinh các chi phí liên quan đến

TNXH với môi trường, với cộng đồng địa phương và với người lao động. Các khoản

chi phí này được ghi nhận tương tự các khoản chi phí sản xuất kinh doanh khác

và được tính vào chi phí sản xuất, chi phí quản lý DN hoặc chi phí khác mà chưa

phân bổ thành khoản mục chi phí riêng về TNXH.

Với câu hỏi về

chi phí TNXH tại DN cũng cho thấy, một mức độ ưu tiên tương tự, với 43.9% DN đầu tư vào các hoạt động

chăm sóc sức khỏe và phúc lợi tăng thêm cho người lao động. Những chi phí này

không chỉ bao gồm bảo hiểm mà còn là các khoản phúc lợi bổ sung, nhằm đảm bảo sức

khỏe và tăng cường phúc lợi của nhân viên. Các chi phí cho hoạt động cộng đồng,

như từ thiện và ủng hộ, chiếm 29.5%, cho thấy DN cũng nỗ lực đóng góp vào phát

triển xã hội. Chi phí bảo vệ môi trường chiếm 26.7%.

Về hệ thống tài khoản và sổ sách ghi nhận kế toán TNXH

Qua khảo sát thực tế vận dụng hệ thống

chứng từ, sổ sánh, tài khoản để thu thập và ghi chép thông tin kế toán về các đối

tượng liên quan đến TNXH trong DN tại tỉnh Quảng Ninh, thì 100% ý

kiến được khảo sát cho biết họ vẫn sử dụng hệ thống chứng từ, sổ sách kế toán

theo Thông tư số 200/2014/TT-BTC và Thông tư 133/2016/TT-BTC của Bộ Tài chính hướng

dẫn chế độ kế toán của DN.

Các nhân tố tác động đến áp dụng kế toán TNXH tại các DN trên tỉnh Quảng

Ninh

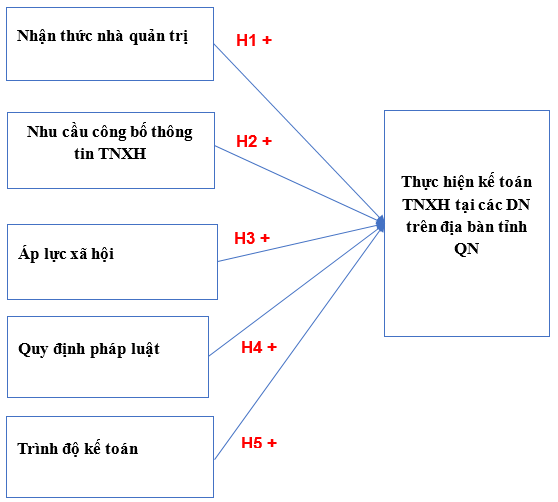

Dựa vào các kết quả nghiên cứu trước đó, tác giả đã thảo

luận với các chuyên gia và đề xuất giả thuyết nghiên cứu gồm 05 nhân tố: Quy định

pháp luật, Nhận thức của nhà quản trị cấp cao, Trình độ của đội ngũ kế toán,

Nhu cầu phát hành thông tin về TNXH, Áp lực xã hội. Mô hình nghiên cứu, như

sau:

Sau khi thu

thập dữ liệu từ khảo sát trên 200 DN, tác giả tiến hành làm sạch dữ liệu và thu

được 200 mẫu khảo sát hợp lệ. Các đối tượng tham gia khảo sát chủ yếu đến từ

các DN có quy mô dưới 100 tỷ với 60% trên tổng số mẫu khảo sát, cho thấy khảo

sát tập trung nhiều vào các DN nhỏ phù hợp với thực trạng kinh tế tại tỉnh Quảng

Ninh. Với nguồn dữ liệu thu được, tác giả sử dụng phương pháp kiểm định độ tin

cậy của thang đo, khám phá nhân tố và phương pháp phân tích hồi quy tuyến tính,

kết quả nghiên cứu đã xác định 5 nhân tố tác động đến việc áp dụng kế toán TNXH

tại các DN ở tỉnh Quảng Ninh, gồm: Quy định pháp luật, Nhận thức nhà quản trị,

nhu cầu công bố thông tin, Áp lực xã hội và Trình độ kế toán viên. Trong đó, nhân tố có tác động lớn nhất là Quy

định pháp luật. Từ những thực trạng trên tác giả gợi ý một số giải pháp nhằm

tăng cường việc áp dụng công cụ kế toán này vào các DN tại Quảng Ninh trong thời

gian tới.

3. Một số giải pháp tăng cường áp dụng kế toán TNXH tại các DN

tỉnh Quảng Ninh

Xây

dựng và hoàn thiện các quy định hướng dẫn cụ thể trong việc thực hiện

kế toán TNXH tại DN từ đối tượng, cách ghi nhận, hệ thống sổ sách và hệ thống

báo cáo tài chính

Hiện tại, tại Việt Nam chưa có một khung pháp lý cũng như hướng

dẫn thi hành kế toán TNXH, vì vậy cũng rất khó khăn

cho các DN trong việc thực thi. Các chuẩn mực hiện nay như

GRI, ISO 8000,... đều do các tổ chức khác

nhau ban hành, nên thiếu đi tính liên kết

và đồng nhất, lo ngại về sự thiếu trung thực hợp lý. Vì vậy, Chính phủ và cơ quan ban

ngành cần ban hành chế độ kế toán có liên quan đến

việc tổ chức kế toán TNXH đồng nhất để DN có thể

triển khai đồng bộ. Bộ Tài chính dựa vào những bộ quy tắc quốc tế như GRI, SIGMA,

chuẩn mực kế toán quốc tế để xây dựng các quy định và hướng dẫn về chuẩn mực kế

toán về kế toán TNXH cho các DN FDI thực hiện ở Việt Nam cho phù hợp bối cảnh của

đất nước.

Về

phía tỉnh Quảng Ninh, cần phối hợp với các tổ chức hiệp hội nghề nghiệp để thực

hiện các buổi tọa đàm, hội thảo, hội nghị với các DN tại tỉnh về kế toán TNXH

nhằm nâng cao nhận thức về TNXH và kế

toán TNXH cho các DN

Tìm kiếm các DN đã

và đang vận dụng tốt công cụ kế toán này tham gia các buổi hội nghị để chia sẻ

kinh nghiệm và tư vấn cho các DN khác cùng thực hiện.

Bên cạnh đó, tỉnh cũng cần quan tâm xây dựng các chính

sách khen thưởng các DN đã và đang định hướng thực hiện kế toán TNXH như ưu đãi thuế, ưu

đãi thủ tục hành chính,…

Thường xuyên thực

hiện vinh danh các DN có những hoạt động TNXH, những DN đi tiên phong thực hiện

kế toán TNXH trên địa bàn tỉnh và tăng cường truyền thông hoạt động này trên

mọi nền tảng ứng dụng mạng xã hội, giúp DN và cộng đồng DN tiếp cận thông tin. Từ đó, gia tăng áp lực tới các DN để áp dụng thực hiện kế

toán TNXH.

Abstract

Quang Ninh province is an economic

center in the Northeast region, a province with mineral resources, large coal

reserves (accounting for 90% of the country's coal reserves), raw materials for

the production of construction materials, and supplies for domestic and export

industries such as wood, sand...The province's development has been

contributed by nearly 40% of coal, electricity, and leather production

enterprises that have been thoroughly using all available natural and social

resources in the province... these industries also contribute over 70% to the

province's budget. However, those production and business activities have

caused severe environmental destruction and pollution. In the current period

when the province is implementing the goal of converting the economic model

from "brown" to "green" towards sustainable development,

businesses will be the first subjects to conduct business associated with

social responsibility so that Quang Ninh can achieve the above goal. Social

responsibility accounting will help businesses control their social

responsibility activities while allowing businesses to evaluate the impact of

social responsibility work on their profits. This article will research the

current situation and suggest some solutions to enhance the application of

social responsibility accounting tools to businesses in Quang Ninh province in

the future.

Keywords: social responsibility accounting, Quang Ninh province

Tài

liệu tham khảo

Anderson, R. H.(1977). Social Responsibility Accounting: Evaluating its objectives,

concepts and principles. CA Magazine. 1977. pp 32 – 35.

Mobley Sybil.(1970). “Challenges of Socio-Economic Accounting,

“Accounting Review, October 1970, p.762-68.

Ramnathan, K.V. (1976). “Towards a Theory of

Corporate Social

Accounting,” Accounting Review, p.516-28 Watts & Zimmerman (1976)

Gray,

R.H., Owen, D.L. & Adams, C. (1996). Accounting and Accountability:

Changes and Challenges in Corporate Social and Environmental Reporting,

Prentice Hall, London.

Global

Reporting Initiative (GRI). (2002).Sustainability

Reporting Guidelines, www.globalreporting.org.

International Federation of Accountants (IFAC).(2013). Environmental

Management Accounting. International Guidance Document. [online] New

York:IFAC.Availableat:

[Accessed 5 September 2010].

Báo cáo tình hình kinh tế xã hội của tỉnh Quảng Ninh năm. (2023).

Nghiên cứu sử dụng phương pháp định tính kết hợp với định lượng, cùng với mô hình cấu trúc tuyến tính (SEM) để kiểm định mối quan hệ giữa các yếu tố: áp lực cạnh tranh, định hướng thị trường, mức độ sử dụng thông tin kế toán quản trị và thực hiện kế toán quản trị chiến lược đối với hiệu quả hoạt động kinh doanh của các doanh nghiệp xây dựng ở Việt Nam.

Trong bối cảnh cạnh tranh toàn cầu, tự chủ đại học nói chung và tự chủ tài chính nói riêng, là cơ sở để hệ thống giáo dục đại học của Việt Nam thay đổi cơ chế quản lý theo mô hình Nhà nước giám sát thay cho mô hình Nhà nước điều hành. Vì lẽ đó, đòi hỏi các trường đại học công lập (ĐHCL) của Việt Nam nói chung và các trường ĐHCL trực thuộc Bộ Công Thương nói riêng, phải chủ động cân đối các nguồn lực, đặc biệt là nguồn lực tài chính nhằm nâng cao chất lượng dịch vụ đào tạo để đáp ứng được các mục