Nhân tố ảnh hưởng đến ứng dụng công nghệ kế toán của các công ty TNHH MTV dịch vụ công ích tại TP. Hồ Chí Minh

TS. GVC. Vũ Quốc Thông, HVCH. Nguyễn Trần Mai Nhi

Thứ hai, 16/06/2025 17:17 (GMT+7)

Theo định hướng chuyển đổi số của Chính phủ, việc ứng dụng công nghệ thông tin trong công tác kế toán tại các Công ty Dịch vụ Công ích TP.HCM là yêu cầu cấp thiết.

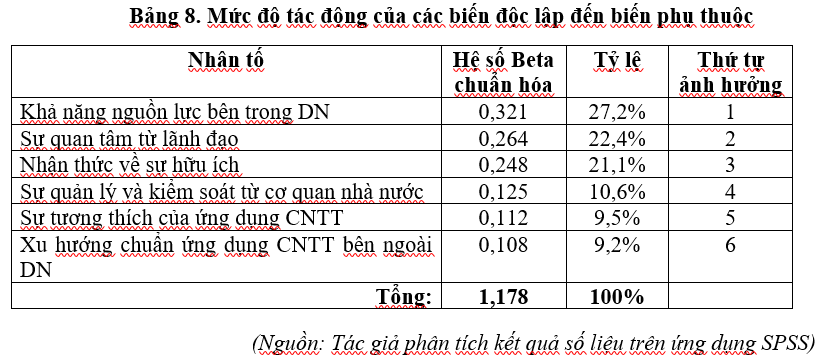

Nghiên cứu trên 173 mẫu khảo sát chỉ ra 6 yếu tố chính ảnh hưởng đến mức độ ứng dụng CNTT, trong đó quan trọng nhất là nguồn lực nội tại và sự quan tâm từ lãnh đạo. Từ kết quả này, nhóm tác giả đã đề xuất các hàm ý quản trị nhằm nâng cao hiệu quả triển khai.

Tóm tắt

Theo định hướng chuyển đổi số (CĐS)

của Chính phủ, việc ứng dụng công nghệ thông tin (CNTT) trong tổ chức công tác

kế toán (TCCTKT) tại các Công ty Dịch vụ Công ích (DVCI) ở TP. HCM trở thành

vấn đề cấp thiết. Dựa vào 173 mẫu khảo sát và sử dụng mô hình hồi quy tuyến

tính sau khi kiểm định Cronbach Alpha và phân tích nhân tố khám phá EFA, kết

quả nghiên cứu chỉ ra 6 nhân tố ảnh hưởng mức độ ứng dụng CNTT theo thứ tự tác

động giảm dần gồm: (1) Khả năng nguồn lực bên trong DN, (2) Sự quan tâm từ lãnh

đạo, (3) Nhận thức về sự hữu ích, (4) Sự quản lý từ cơ quan nhà nước, (5) Sự

tương thích của CNTT và (6) Xu hướng chuẩn ứng dụng CNTT bên ngoài. Từ đó,

nghiên cứu đề xuất các hàm ý quản trị.

1. Giới thiệu

Trong

bối cảnh đổi mới và hội nhập kinh tế toàn cầu, Việt Nam đang đẩy mạnh cải cách

để nâng cao năng lực cạnh tranh và phát triển bền vững. Trong đó, kinh tế tư

nhân được xác định là động lực quan trọng cho tăng trưởng, đồng thời đặt ra yêu

cầu cấp thiết về nâng cao hiệu quả hoạt động của các doanh nghiệp Nhà

nước (DNNN). Để đạt được mục tiêu này, việc cải thiện hiệu quả tổ chức công tác kế toán (TCCTKT) và đẩy mạnh ứng dụng

CNTT được xem là hai yếu tố trọng tâm, nhằm đảm bảo thông tin tài chính chính

xác, kịp thời phục vụ công tác quản trị doanh nghiệp (DN) (Skaerbaek &

Tryggestad, 2010).

Sự phát triển mạnh mẽ của công nghệ

trong thời gian qua đã tạo ra những chuyển biến sâu rộng trên mọi lĩnh vực.

Trong ngành kế toán, CNTT không chỉ nâng cao độ chính xác và tính minh bạch của

báo cáo tài chính mà còn tối ưu hóa quy trình nghiệp vụ, góp phần nâng cao hiệu

quả quản trị doanh nghiệp. Tuy nhiên, thực tế triển khai tăng cường chuyển động số (CĐS)

tại các DNNN nói chung và 24 Công ty DVCI trực thuộc các quận/huyện tại TP.HCM

nói riêng, vẫn đang đối mặt với nhiều thách thức. Ngoài ra, dù là những đơn vị

tiên phong về quy mô và uy tín trong quản lý, cung ứng dịch vụ công phục vụ

cộng đồng, các công ty này đang chịu áp lực cạnh tranh ngày càng cao từ khu vực

tư nhân, nhất là sau khi Nghị định 32/2019/NĐ-CP có hiệu lực (10/4/2019), cho

phép các doanh nghiệp tư nhân tham gia lĩnh vực dịch vụ công khi đáp ứng đủ

điều kiện quy định.

Để phát huy vai trò của TCCTKT, việc

ứng dụng CNTT trong kế toán là một trong những việc cần được ưu tiên hàng đầu. Dù vậy Tuy nhiên, quá trình này tại các DNNN còn

tồn tại nhiều rào cản như: hạn chế về nguồn lực tài chính, cơ sở hạ tầng công

nghệ lạc hậu, nhận thức chưa đầy đủ về CĐS,... Những thách thức này đòi hỏi một

lộ trình dài hạn với sự đầu tư bài bản cả về con người và công nghệ.

Từ bối cảnh trên cho thấy nghiên cứu

này không chỉ cung cấp cơ sở lý luận và thực tiễn về ứng dụng CNTT trong kế

toán mà còn đóng góp tư liệu tham khảo hữu ích cho ban lãnh đạo các Công ty

DVCI tại TP.HCM, hỗ trợ quá trình ra quyết định và thực hiện kế hoạch CĐS theo

tinh thần định hướng của Chính phủ đến năm 2030.

1. Tổng quan tài liệu nghiên cứu

Qua việc tổng quan các nghiên cứu

trong và ngoài nước, có thể thấy rằng các nhân tố ảnh hưởng đến mức độ ứng dụng

CNTT trong TCCTKT đã thu hút sự quan tâm của nhiều nhà nghiên cứu, tiêu biểu

như:

Ebrahim M. Mansour (2016) với nghiên

cứu này nhằm xác định các yếu tố ảnh hưởng đến ý định áp dụng các kỹ thuật kiểm

toán hỗ trợ máy tính (CAATs) của kiểm toán viên bên ngoài ở Jordan, dựa trên mô

hình UTAUT. Kết quả cho thấy hai yếu tố chính là kỳ vọng về hiệu suất và điều

kiện hỗ trợ có ảnh hưởng mạnh mẽ đến quyết định sử dụng CAATs, trong khi kỳ

vọng về nỗ lực và ảnh hưởng xã hội lại không có tác động đáng kể. Mặc dù có

tiềm năng ứng dụng công nghệ trong kiểm toán, nhưng tỷ lệ sử dụng CAATs hiện

tại ở Jordan vẫn còn thấp do thiếu kỹ năng và nguồn lực cần thiết. Nghiên cứu

khuyến nghị các công ty kiểm toán nên đầu tư vào đào tạo và nâng cấp cơ sở hạ

tầng để thúc đẩy việc áp dụng CAATs, qua đó cải thiện hiệu quả và hiệu suất của

quy trình kiểm toán.

Nghiên cứu của Abd Alwali Lutfi,

Kamil Md Idris & Rosli Mohamad (2016) tập trung vào việc xác định các yếu

tố công nghệ, tổ chức và môi trường ảnh hưởng đến việc sử dụng Hệ thống Thông

tin Kế toán (AIS) trong các doanh nghiệp nhỏ và vừa (SMEs) tại Jordan. Dựa trên

khung lý thuyết TOE (Technology-Organization-Environment), nghiên cứu chỉ ra

rằng các yếu tố như sự tương thích (compatibility) và cam kết của chủ sở

hữu/nhà quản lý (owner/manager commitment) đều có tác động đáng kể đến việc sử

dụng AIS. Kết quả cho thấy rằng sự tương thích có ảnh hưởng mạnh nhất đến việc

sử dụng AIS, trong khi yếu tố nhận thức về sự hữu ích (relative advantage)

không có ảnh hưởng đáng kể trong bối cảnh này. Nghiên cứu nhấn mạnh rằng các tổ

chức có cam kết cao từ lãnh đạo sẽ có xu hướng áp dụng AIS nhiều hơn, đồng thời

cũng xem xét yếu tố mạng lưới xã hội như một khía cạnh quan trọng trong việc

ảnh hưởng đến mức độ áp dụng công nghệ này. Nghiên cứu đã sử dụng phương pháp

phân tích cấu trúc PLS (Partial Least Squares) để kiểm định các giả thuyết liên

quan đến các yếu tố này.

Đặng Thị Trà My (2018) với đề tài

nghiên cứu về “Hoàn thiện tổ chức công tác kế toán tại bảo hiểm xã hội Thành

phố Hà Nội”. Trong quá trình tìm hiểu hoạt động kế toán tại các đơn vị Bảo hiểm

xã hội (BHXH), tác giả đã nhận thấy nhiều thiếu sót trong quy trình kế toán,

kiểm tra kế toán chưa hiệu quả và việc áp dụng tin học vào CTKT còn hạn chế.

Với mong muốn góp phần nghiên cứu và cải thiện TCCTKT, tác giả đã tiến hành

quan sát thực tế quy trình làm việc của cán bộ, công chức trong bộ phận Tài

chính – Kế toán tại 14 phòng nghiệp vụ và 30 BHXH thuộc quận, huyện trên địa

bàn Hà Nội. Từ đó, tác giả đưa ra nhận xét về tình hình thực tế và đề xuất một

số giải pháp nhằm hoàn thiện TCCTKT tại BHXH Hà Nội. Trong đó, để cải thiện

công tác ứng dụng CNTT, các đơn vị nên thường xuyên nâng cao trình độ CNTT cho

đội ngũ nhân viên kế toán, đầu tư cơ sở vật chất, xây dựng và hoàn thiện việc

ứng dụng CNTT theo hướng hiện đại hóa.

Nguyễn Thị Vững (2021) đã thực hiện

nghiên cứu nhằm phân tích và xác định các yếu tố ảnh hưởng đến sự thành công

của việc áp dụng hệ thống thông tin kế toán (TTKT) từ 180 doanh nghiệp ở Đồng

Nai. Mục tiêu của nghiên cứu tập trung vào việc tìm hiểu những nhân tố chính

tác động đến hiệu quả áp dụng hệ thống này. Kết quả nghiên cứu chỉ ra rằng ba

yếu tố: cam kết chủ sở hữu/quản lý, năng lực người dùng và chất lượng hệ thống

thông tin kế toán đều có tác động tích cực đến sự thành công của việc áp dụng

hệ thống TTKT. Các (bỏ các) tác giả đã

đưa ra kiến nghị rằng doanh nghiệp cần nâng cao cam kết của lãnh đạo, đầu tư

vào đào tạo nhân viên và cải thiện chất lượng hệ

thống TTKT nhằm đảm bảo hiệu quả trong ứng dụng. Tuy nhiên, nghiên cứu cũng chỉ

ra rằng các biến độc lập được xem xét còn hạn chế và chưa xem xét toàn diện các

yếu tố khác có thể ảnh hưởng đến việc áp dụng hệ thống TTKT. Từ đó, nghiên cứu

cung cấp cái nhìn rõ nét hơn về các yếu tố cần thiết để thành công trong việc

triển khai hệ thống TTKT trong doanh nghiệp tại Đồng Nai.

Tóm lại, qua sơ lược những nghiên

cứu trước cho thấy, hầu hết các tác giả đều nhất trí

(đồng quan điểm) rằng mức độ ứng dụng CNTT vào công tác kế toán chịu

ảnh hưởng bởi những yếu tố liên quan đến nguồn lực tài chính của DN, chất lượng

và khả năng thích ứng của công nghệ, năng lực nhân sự, cũng như sự đồng hành và

cam kết từ chủ doanh nghiệp hoặc nhà quản lý.

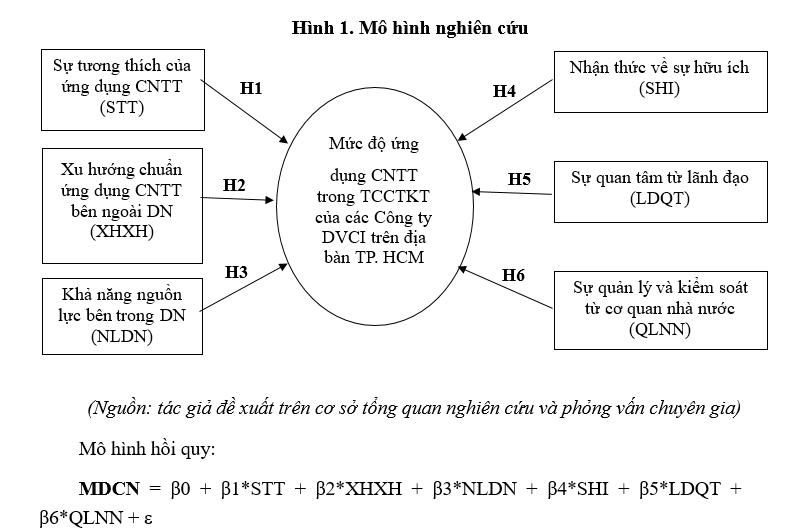

2. Mô hình và phương pháp nghiên cứu

2.1 Mô hình và giả thuyết

nghiên cứu

Dựa trên những nghiên cứu đã đề cập

ở phần tổng quan nghiên cứu, tác giả đề xuất mô hình nghiên cứu gồm 6 giả

thuyết nghiên cứu như sau:

Giả thuyết H1:

Sự tương thích của ứng dụng CNTT có tác động cùng chiều (+) với mức độ ứng dụng

CNTT trong TCCTKT tại các Công ty DVCI trên địa bàn TP. HCM.

Giả thuyết H2:

Xu hướng chuẩn ứng dụng CNTT bên ngoài DN có tác động cùng chiều (+) với mức độ

ứng dụng CNTT trong TCCTKT tại các Công ty DVCI trên địa bàn TP. HCM.

Giả thuyết H3:

Khả năng nguồn lực bên trong DN có tác động cùng chiều (+) với mức độ ứng dụng

CNTT trong TCCTKT tại các Công ty DVCI trên địa bàn TP. HCM.

Giả thuyết H4:

Nhận thức về sự hữu ích có tác động cùng chiều (+) với mức độ ứng dụng CNTT

trong TCCTKT tại các Công ty DVCI trên địa bàn TP. HCM.

Giả thuyết H5:

Sự quan tâm từ lãnh đạo có tác động cùng chiều (+) với mức độ ứng dụng CNTT

trong TCCTKT tại các Công ty DVCI trên địa bàn TP. HCM.

Giả thuyết H6:

Sự quản lý và kiểm soát từ cơ quan nhà nước có tác động cùng chiều (+) với mức

độ ứng dụng CNTT trong TCCTKT tại các Công ty DVCI trên địa bàn TP. HCM.

Trong đó:

MDCN: Mức độ ứng dụng CNTT trong

TCCTKT của các Công ty DVCI ở TP. HCM

STT: Sự tương thích của ứng dụng

CNTT

XHXH: Xu hướng chuẩn ứng dụng CNTT bên

ngoài DN

NLDN: Khả năng nguồn lực bên trong

DN

SHI: Nhận thức về sự hữu ích

LDQT: Sự quan tâm từ lãnh đạo

QLNN: Sự quản lý và kiểm soát từ cơ

quan nhà nước

ϵ: Sai số ngẫu nhiên (phần dư)

2.2 Xây dựng thang đo

Dựa trên tổng quan cơ sở lý thuyết

và các kết quả nghiên cứu trong và ngoài nước liên quan đến vấn đề, tác giả đã

kế thừa và vận dụng các nghiên cứu trước đó để xác định các yếu tố ảnh hưởng

đến mức độ ứng dụng CNTT trong TCCTKT tại các Công ty DVCI ở TP.HCM. Sau khi

tiến hành nghiên cứu sơ bộ, tác giả đã xây dựng thang đo. Các thang đo các biến

độc lập và biến phụ thuộc được thiêt kế đo lường theo thang đo Lirkert 5 điểm

với quy định như sau: “[1] Hoàn toàn không đồng ý; [2] Không đồng ý; [3] Không

có ý kiến; [4] Đồng ý; và [5] Hoàn toàn đồng ý”.

2.3 Các kỹ thuật phân tích

Trong nghiên cứu này, tác giả đã sử

dụng các kỹ thuật phân tích như kiểm định Cronbach Alpha, phân tích nhân tố

khám phá EFA, phân tích tương quan Pearson và phân tích hồi quy.

3. Kết quả nghiên cứu và bàn luận

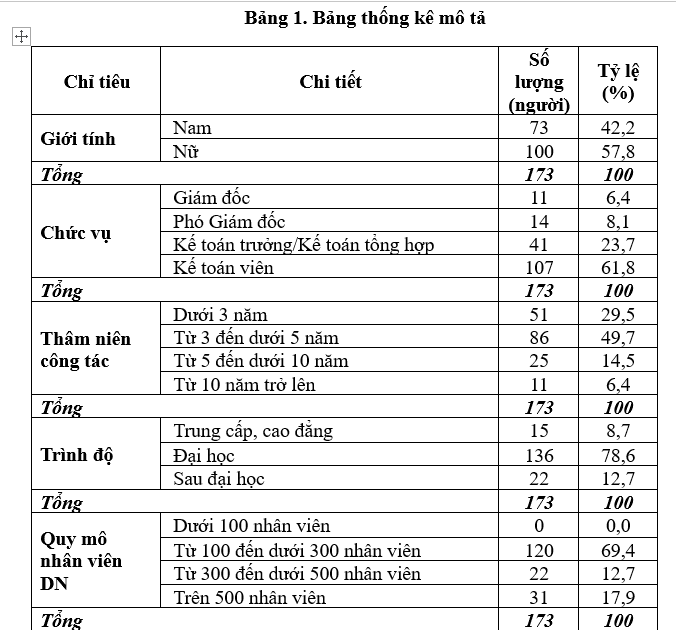

3.1 Thống kê mô tả

Kết quả phân tích cho thấy số lượng

phiếu hợp lệ đạt 173, đại diện cho ban giám đốc phụ trách tài chính - kế toán,

kế toán trưởng và những nhân viên có thâm niên cùng kiến thức chuyên sâu về kế

toán và công nghệ, đang công tác tại các đơn vị DVCI trên địa bàn TP.HCM.

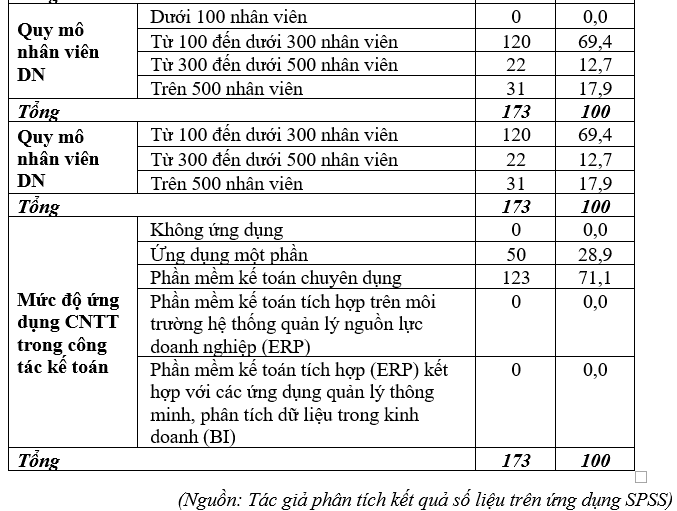

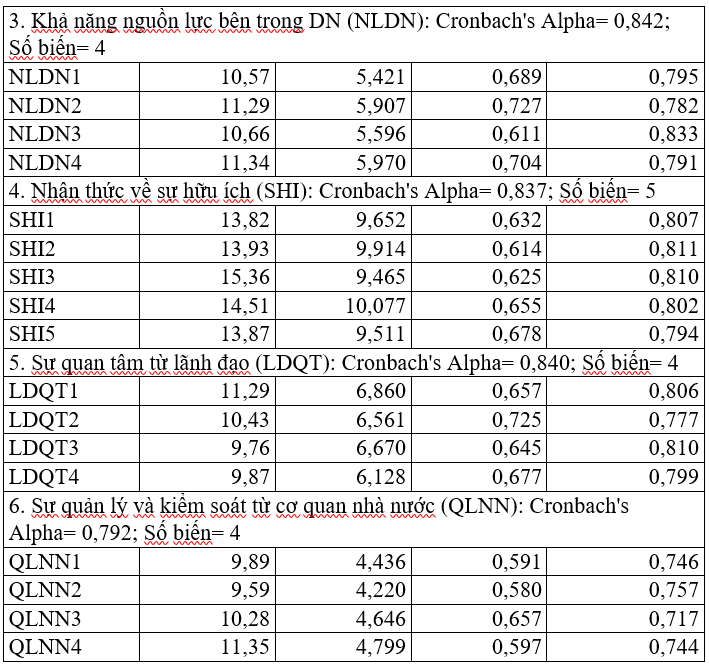

3.2 Kiểm định Cronbach's Alpha

(Nguồn: Tác giả phân tích kết quả số liệu trên ứng dụng

SPSS)

Kết

quả phân tích Cronbach's Alpha cho thang đo biến độc lập cho thấy mức độ tin

cậy hầu hết các giá trị vượt qua ngưỡng 0,6, cụ thể là từ 0,792 đến 0,908.

Trong đó, thang đo sự tương tích của ứng dụng

CNTT (STT) đạt giá trị cao nhất là 0,908, cho thấy tính nhất quán nội bộ xuất

sắc, trong khi Khả năng nguồn lực bên trong DN (NLDN) và nhận thức về sự hữu ích (SHI) cũng có độ tin cậy cao

với các giá trị lần lượt là 0,842 và 0,837. Thang đo xu

hướng chuẩn ứng dụng CNTT bên ngoài DN (XHXH) đạt 0,834, cũng thể hiện tính

nhất quán tốt, mặc dù thấp hơn nhóm biến STT. Các thang đo Sự quan tâm từ lãnh đạo (LDQT) và sự quản lý và kiểm soát từ cơ quan nhà nước (QLNN) có

giá trị Cronbach's Alpha với 0,840 và 0,792. Như vậy, thang đo các nhân tố đạt

chuẩn để đưa vào phân tích ở bước tiếp theo.

Bảng 3. Kết quả Cronbach’s Alpha cho thang

đo biến phụ thuộc

Kết

quả phân tích độ tin cậy của thang đo biến phụ thuộc với 5 biến quan sát. Hệ số

Cronbach's Alpha đạt 0,886, vượt ngưỡng tối thiểu 0,6, cho thấy thang đo này có

độ tin cậy tốt. Hệ số tương quan biến tổng của các biến quan sát nằm trong

khoảng từ 0,678 đến 0,767, đều lớn hơn 0,3, cho thấy sự liên kết tích cực giữa

các biến với tổng thang đo. Đặc biệt, giá trị Cronbach’s Alpha nếu loại bỏ từng

biến quan sát đều nhỏ hơn 0,886 (từ 0,852 đến 0,872), chứng tỏ rằng tất cả các

biến đều có sự đóng góp quan trọng cho độ tin cậy của thang đo. Do đó, các biến

quan sát trong thang đo MDCN sẽ được giữ lại để thực hiện phân tích tiếp theo.

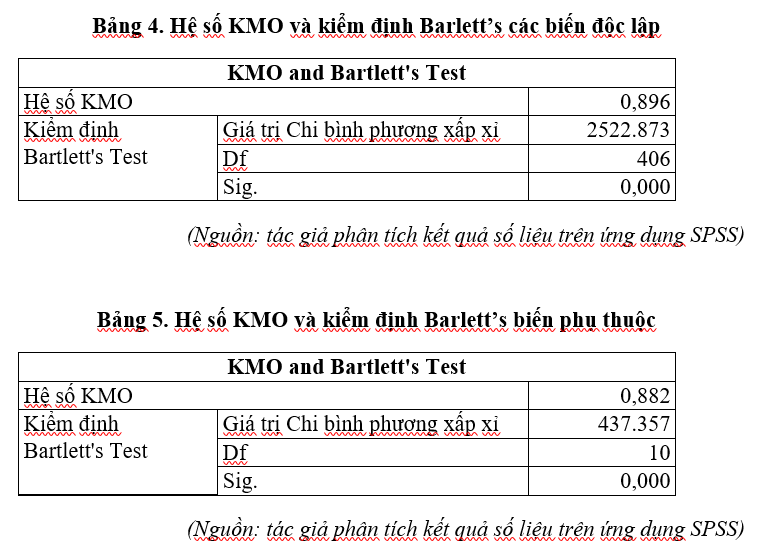

3.3 Phân tích nhân tố khám

phá EFA

Kết

quả phân tích nhân tố khám phá (EFA) cho thấy hệ số KMO của các biến độc lập

đạt 0,896 và của biến phụ thuộc là 0,882. Cả hai giá trị này đều vượt ngưỡng

0,5 cho thấy độ thích hợp của mẫu là tốt. Kiểm

định Bartlett's với giá trị Sig. của cả 2 bằng 0,000 < 0,005 đều cho thấy có

sự tương quan giữa các biến, khẳng định rằng tiến hành phân tích nhân tố là hợp

lý. Những kết quả này cho thấy khả năng phân tích và tách biệt các yếu tố trong

tập dữ liệu là khả thi và đáng tin cậy.

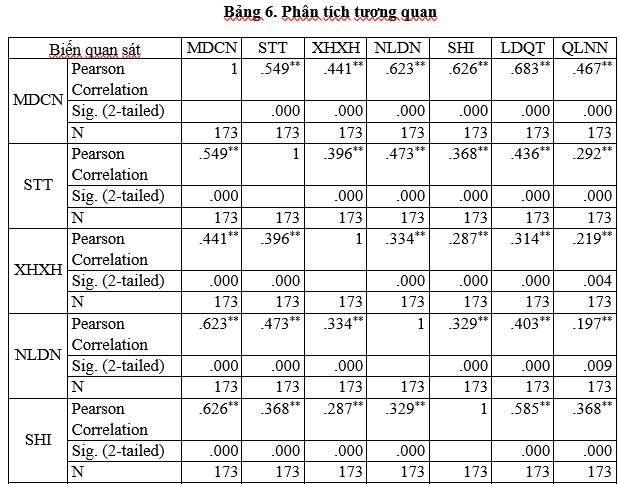

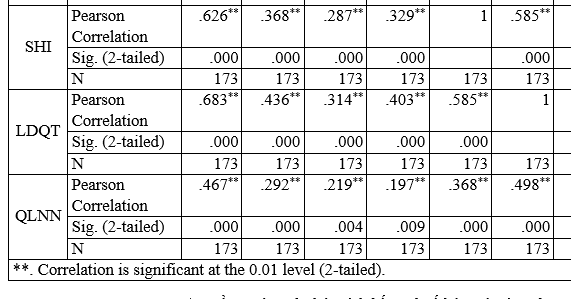

3.4 Phân tích tương quan Pearson

(Nguồn: Tác giả phân tích kết quả số liệu trên ứng dụng

SPSS)

Theo

bảng 6, mối quan hệ tuyến tính giữa biến phụ thuộc "Mức độ ứng dụng CNTT

trong công tác kế toán" (MDCN) và 6 biến độc lập gồm: STT, XHXH, NLDN,

SHI, LDQT, và QLNN đều đạt giá trị Sig < 0,05. Điều này cho thấy các biến

độc lập này có mối tương quan tuyến tính có ý nghĩa với biến phụ thuộc MDCN và

kết quả này có độ tin cậy cao. Hệ số tương quan Pearson cũng cho thấy giá trị

dương và nhỏ hơn 1, xác nhận rằng tất cả các biến độc lập đều có mối liên hệ

thuận với biến phụ thuộc. Sự tương quan này cho phép chúng ta tiếp tục đưa các

biến độc lập vào mô hình hồi quy để phân tích sâu hơn về ảnh hưởng của chúng

đến mức độ ứng dụng CNTT trong công tác kế toán.

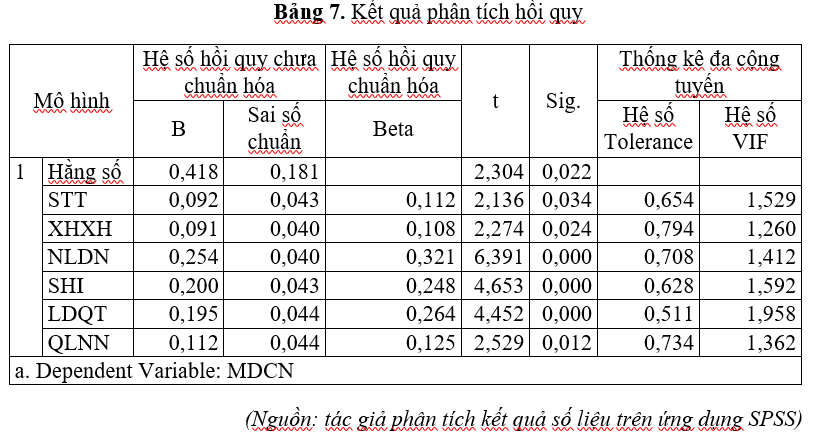

3.5 Phân tích hồi quy

Sau

khi đánh giá mức độ tin cậy và tính tương quan giữa các biến, tác giả tiến hành

phân tích hồi quy với hệ số R² hiệu chỉnh đạt 0,692. Điều này khẳng định rằng

mô hình hồi quy phù hợp với dữ liệu, với 69,2% biến thiên trong mức độ ứng dụng

CNTT trong công tác kế toán tại các công ty DVCI ở TP.HCM có thể được giải

thích bởi 6 yếu tố đã phân tích. Kiểm định Durbin-Watson đạt giá trị 2,125 nằm trong khoảng 1 < D < 3, cho thấy không có

hiện tượng tự tương quan trong các phần dư của mô hình. Đồng thời, kiểm định F

trong bảng ANOVA cho thấy giá trị ý nghĩa thống kê với Sig. < 0,05.

Từ kết quả trên, tác giả có thể

trình bày phương trình hồi quy chuẩn hóa như sau:

Kết quả kiểm định mô hình hồi quy

cho thấy mức độ ứng dụng CNTT chịu ảnh hưởng thuận chiều của 6 nhân tố: Khả năng nguồn lực bên trong DN; sự quan tâm từ lãnh đạo; nhận thức về sự hữu ích; sự quản lý và kiểm soát từ cơ quan nhà nước; sự tương thích của ứng dụng CNTT; xu hướng chuẩn ứng dụng CNTT bên ngoài DN đều được

chấp thuận, với thứ tự ảnh hưởng, như sau:

4.

Kết luận, khuyến nghị

Thứ nhất,nguồn lực bên

trong DN là yếu tố cốt lõi quyết định sự phát triển bền vững và khả năng cạnh

tranh. Để tối ưu hóa nguồn lực, các công ty DVCI cần chú trọng đào tạo nhân

viên kế toán về CNTT, đầu tư vào cơ sở hạ tầng hiện đại nhưng vẫn phải đảm bảo

quản lý tài chính hiệu quả. Việc trang bị kỹ năng CNTT, nâng cấp thiết bị và tận dụng các chính sách hỗ trợ CĐS sẽ giúp nâng

cao hiệu suất công việc và tạo động lực cho nhân viên. Quản trị nguồn lực đồng

bộ và tích hợp vào chiến lược kinh doanh tổng thể sẽ giúp các công ty DVCI tăng

cường năng lực cạnh tranh và phát triển bền vững.

Thứ hai, có thể nói lãnh đạo đóng vai trò then chốt trong việc định

hướng, quyết định và hỗ trợ nguồn lực cần thiết cho việc ứng dụng CNTT. Bằng

cách xây dựng chiến lược, tầm nhìn và (cùng)

cam kết đầu tư vào tài chính, nhân lực và cơ sở hạ tầng, lãnh đạo tạo nền tảng

vững chắc cho các dự án CNTT. Đồng thời, sự ủng hộ mạnh mẽ từ lãnh đạo thúc đẩy

văn hóa đổi mới, tạo động lực cho nhân viên và giải quyết các rào cản phát

sinh, đảm bảo tiến độ và hiệu quả triển khai. Như vậy, sự quan tâm của lãnh đạo

là yếu tố không thể thiếu trong quá trình CĐS thành công.

Thứ ba, sự tiến bộ nhanh chóng của công nghệ đã tạo ra những thay

đổi đáng kể trong lĩnh vực kế toán, khiến hầu hết các DN tại Việt Nam đều nhận

thức rõ tầm quan trọng của việc áp dụng công nghệ. Ứng dụng CNTT giúp cải thiện

hiệu suất, giảm sai sót, tối ưu hóa thời gian xử lý thông tin và đảm bảo tuân

thủ quy định pháp luật. Tuy nhiên, nhiều công ty DVCI tại TP.HCM vẫn chưa khai

thác tối đa tiềm năng công nghệ, vẫn sử dụng phần mềm cũ và phụ thuộc vào các

công cụ bán CNTT như Excel. Để thúc đẩy hiệu quả, cần nâng cao nhận thức của

lãnh đạo và nhân viên thông qua đào tạo chuyên sâu, hội thảo chia sẻ kinh

nghiệm, và triển khai các dự án thí điểm, từ đó xây dựng văn hóa đổi mới và

nâng cao hiệu quả công tác kế toán.

Thứ tư, ngày nay các DN Việt Nam cũng đang đẩy mạnh ứng dụng CNTT

vào kế toán theo tinh thần chủ trương CĐS của Chính phủ. Tuy nhiên, các văn bản

pháp luật hiện hành chỉ đề cập chung về kế toán trên máy tính mà không bắt buộc

mẫu sổ hay phương pháp ghi chép cụ thể, tạo sự linh hoạt cho DN. Đối với DNNN

nói chung và các công ty DVCI nói riêng, yêu cầu quản lý chặt chẽ hơn nhằm đảm

bảo minh bạch, tránh thất thoát, đồng thời đáp ứng quy định công bố thông tin

theo Luật Doanh nghiệp 2020. Việc áp dụng CNTT không chỉ giúp kế toán giảm rủi

ro, nâng cao tính chính xác mà còn hỗ trợ thực hiện báo cáo kịp thời. Trong bối

cảnh số hóa, Chính phủ thúc đẩy DNNN thử nghiệm, nhân rộng các giải pháp số với

sự giám sát từ cơ quan quản lý. Dù vẫn còn nhiều khó khăn, các chính sách hỗ

trợ từ Nhà nước giúp DN giảm chi phí, nâng cao năng lực công nghệ. Sự kiểm soát

của Nhà nước không chỉ là ràng buộc mà còn là động lực giúp DNNN tối ưu quản

lý, nâng cao hiệu quả và đóng góp vào mục tiêu phát triển quốc gia.

Thứ năm, sự tương thích của hệ thống CNTT thể hiện qua khả năng

tích hợp hiệu quả với quy trình, hệ thống và công nghệ hiện có trong DN. Đầu

tiên, hệ thống phải hỗ trợ toàn diện quy trình kế toán và quản lý, giúp nhân

viên sử dụng dễ dàng mà không gây gián đoạn. Thứ hai, ứng dụng cần tuân thủ quy

định pháp luật và chế độ kế toán, đảm bảo tính minh bạch và đáng tin cậy của

thông tin tài chính. Bảo mật dữ liệu cũng là yếu tố quan trọng, giúp ngăn chặn

rủi ro rò rỉ hoặc mất mát thông tin. Hệ thống cần có tốc độ xử lý nhanh, ổn

định để nâng cao hiệu quả công việc và khả năng phản ứng kịp thời. Độ tin cậy

và chính xác cao giúp giảm thiểu sai sót, trong khi khả năng linh hoạt điều

chỉnh giúp DN thích ứng nhanh với thay đổi. Cuối cùng, hệ thống phải dễ tiếp

cận và sử dụng, đảm bảo nhân viên áp dụng hiệu quả. Các công ty DVCI cần lựa

chọn ứng dụng CNTT đáp ứng các yếu tố tương thích này để nâng cao hiệu quả kế

toán và thúc đẩy phát triển bền vững.

Thứ sáu, xu hướng chuẩn hóa ứng dụng CNTT đòi hỏi doanh nghiệp phải

theo dõi và áp dụng các tiêu chuẩn, công nghệ mới nhất để duy trì tính cạnh

tranh và nâng cao hiệu quả kế toán. Ban lãnh đạo cần chú trọng đến những công

nghệ tiên tiến như phần mềm kế toán hiện đại, hệ thống ERP và công nghệ phân

tích dữ liệu, đồng thời đảm bảo tuân thủ quy định pháp luật. Việc áp dụng các

chuẩn mực và công nghệ mới không chỉ cải thiện quy trình làm việc mà còn gia

tăng khả năng đáp ứng nhu cầu khách hàng và thị trường. Tham gia mạng lưới

chuyên ngành và hợp tác với các tổ chức bên ngoài giúp doanh nghiệp cập nhật xu

hướng, điều chỉnh chiến lược CNTT hiệu quả. Nhờ đó, doanh nghiệp không chỉ tối

ưu hóa quy trình kế toán mà còn tạo lợi thế cạnh tranh bền vững trong môi

trường kinh doanh biến đổi.

Tài

liệu tham khảo

Đặng Thị Trà My. (2018). Hoàn thiện tổ chức công tác kế toán

tại bảo hiểm xã hội Thành phố Hà Nội. Luận văn thạc sĩ kế toán. Trường Đại học

Lao động – Xã hội;

Nguyễn Thị Vững. (2021). Các yếu tố ảnh hưởng đến sự thành

công của việc áp dụng hệ thống thông tin kế toán tại doanh nghiệp Đồng Nai. Tạp

chí Kế toán và Kiểm toán. 210 (3);

Abd Alwali Lutfi, Kamil Md Idris & Rosli Mohamad.

(2016). The Influence of Technological, Organizational and Environmental

Factors on Accounting Information System Usage among Jordanian Small and

Medium-sized Enterprises. International Journal of Economics and Financial

Issues. 6(7). 240-248;

Ebrahim M. Mansour. (2016). Factors Affecting the Adoption

of Computer Assisted Audit Techniques in Audit Process: Findings from Jordan.

Business and Economic Research. 6 (1). 248-271;

Skærbæk, P. & Tryggestad, K. (2010). The role of

accounting devices in performing corporate strategy. Accounting, Organizations

and Society. 35(1). 108-124.

Abstract

According to

the Government's digital transformation orientation, the application of

information technology in the organization of accounting work at Public Service

Companies in Ho Chi Minh City has become an urgent issue. Based on 173 survey

samples and using a linear regression model after testing Cronbach Alpha and

EFA exploratory factor analysis, the research results show 6 factors affecting

the level of IT application in decreasing order of impact including: (1)

Internal resource capacity of the enterprise, (2) Attention from leaders, (3)

Perception of usefulness, (4) Management from state agencies, (5) Compatibility

of IT and (6) Trends in standardizing external IT applications. From there, the

study proposes management implications.

Keywords: information technology, accounting

work, public service company.

Nghiên cứu nhằm đánh giá việc áp dụng điện toán đám mây trong kế toán tại SMEs Việt Nam. Bằng phương pháp nghiên cứu định tính, trên cơ sở khảo cứu các tài liệu có liên quan, bài viết nêu những lợi ích mà công nghệ mang lại từ đó cho thấy công nghệ này mang lại nhiều lợi ích nhưng cũng tồn tại rủi ro, từ đó đề xuất giải pháp giúp doanh nghiệp khai thác hiệu quả và hạn chế thách thức.

Văn phòng Chính phủ đã có văn bản 205/TB-VPCP ngày 28/4/2025 thông báo kết luận của Phó Thủ tướng Chính phủ Bùi Thanh Sơn, Trưởng Ban Chỉ đạo 389 quốc gia tại Hội nghị trực tuyến toàn quốc giao ban công tác quý I năm 2025 và phương hướng, nhiệm vụ thời gian tới của Ban Chỉ đạo 389 quốc gia.

Bộ Khoa học và Công nghệ đang dự thảo Quyết định của Thủ tướng Chính phủ quy định trách nhiệm người đứng đầu các cơ quan nhà nước trong thực hiện nhiệm vụ về phát triển khoa học, công nghệ, đổi mới sáng tạo và chuyển đổi số.