Nghiên cứu sử dụng thống kê mô tả và phân tích thư mục, được hỗ trợ bởi phần mềm VOSviewer về hiệu quả thực hành ESG được phân loại thành ba hướng nghiên cứu chính giải quyết các khía cạnh khác nhau của ESG và góp phần vào hệ thống hóa lý thuyết và cung cấp nền tảng để xác định các xu hướng nghiên cứu hiện tại và các hướng tương lai trong hiệu quả thực hành ESG.

Tóm tắt: Nghiên cứu này nhằm mục đích khám phá và xác định các hướng nghiên cứu

chính liên quan đến hiệu quả thực hành ESG. Dữ liệu được thu thập một cách có

hệ thống từ cơ sở dữ liệu Scopus (tính đến ngày 31/12/2024), bao gồm 118 công

trình nghiên cứu.

Nghiên cứu sử dụng thống kê mô tả và phân tích thư mục, được hỗ trợ bởi phần

mềm VOSviewer. Các phát hiện cho thấy, các nghiên cứu về hiệu quả thực hành ESG được phân loại thành ba hướng

nghiên cứu chính giải quyết các khía cạnh khác nhau của ESG. Nghiên cứu này góp

phần vào hệ thống hóa lý thuyết và cung cấp nền tảng để xác định các xu hướng

nghiên cứu hiện tại và các hướng tương lai trong hiệu quả thực hành ESG

1. Đặt vấn đề

Cuộc Cách mạng Công nghiệp 4.0 đang

định hình lại bản đồ kinh doanh toàn cầu, đòi hỏi các doanh nghiệp

(DN) không chỉ tập trung vào lợi nhuận

tài chính mà còn phải cân nhắc các yếu tố môi trường, xã hội và quản trị (ESG).

Sự gia tăng của các vấn đề toàn cầu như biến đổi khí hậu, bất bình đẳng xã hội

và suy thoái môi trường đã đặt ra những thách thức mới cho hoạt động kinh

doanh, đồng thời thúc đẩy sự chuyển dịch mạnh mẽ từ mô hình kinh doanh truyền

thống sang mô hình kinh doanh bền vững. Khung ESG, với ba trụ cột chính là môi

trường, xã hội và quản trị, đã nổi lên như một tiêu chuẩn toàn cầu, phản ánh

nhận thức ngày càng cao về trách nhiệm xã hội của DN trong bối cảnh hiện đại.

Nghiên cứu này nhằm mục tiêu phân

tích các yếu tố ảnh hưởng đến hiệu quả thực hành ESG, nhằm cung cấp một cơ sở

khoa học cho các DN trong việc xây dựng và triển khai các chiến lược ESG hiệu

quả, góp phần vào sự phát triển bền vững của xã hội và kinh tế toàn cầu. Mặc dù

chưa có một định nghĩa thống nhất về ESG, nhưng khái niệm này bao quát một loạt các yếu tố, từ hiệu quả hoạt động,

mối quan hệ với các bên liên quan đến các vấn đề quản trị DN. Nghiên cứu của

Feeney và cộng sự (2023) đã khẳng định vai trò ngày càng quan trọng của ESG

trong hoạt động kinh doanh. Khía cạnh môi trường (E) trong ESG tập trung vào

tác động sinh thái của DN, bao gồm các nỗ lực giảm thiểu dấu

vết carbon, quản lý tài

nguyên thiên nhiên bền vững và giảm thiểu tác động tiêu cực đến môi trường (Senadheera và

cộng sự, 2021). Điều này bao hàm các sáng kiến về phát triển bền vững, năng

lượng tái tạo, quản lý chất thải và bảo vệ đa dạng sinh học.

Khía cạnh xã hội (S) phản ánh cam kết

của DN đối với các nguyên tắc trách nhiệm xã hội, bao gồm thực hành lao động công

bằng, tham gia tích cực vào cộng đồng, thúc đẩy sự đa dạng và đáp ứng kỳ vọng

của các bên liên quan (Baid và Jayaraman, 2022).

Khía cạnh quản trị (G) liên quan đến

hệ thống quản trị DN, bao gồm các cơ chế, chính sách và thủ tục đảm bảo tính

minh bạch, trách nhiệm giải trình và tuân thủ pháp luật. Điều này bao gồm cấu

trúc quản trị, đa dạng hóa hội đồng quản trị, quản lý rủi ro và đạo đức kinh

doanh (Kouaib và cộng sự, 2020; Manita và cộng sự, 2018).

Khái niệm hiệu quả thực hành ESG đã

trở thành trọng tâm của các nghiên cứu và thực tiễn kinh doanh trong những năm

gần đây. Việc tích hợp các nguyên tắc môi trường, xã hội và quản trị vào hoạt

động kinh doanh, không chỉ giúp DN nâng cao uy tín mà còn mang lại nhiều lợi ích kinh tế

lâu dài. Nghiên cứu của Rau và Yu (2023) cho thấy, mối liên hệ chặt chẽ giữa hiệu quả

thực hành ESG và giá trị DN. Các công ty có điểm ESG cao thường có thanh khoản

cổ phiếu tốt hơn và hiệu suất tài chính ổn định hơn (Lu và Cheng, 2023;

Pinheiro và cộng sự, 2023).

Trong bối cảnh các thách thức toàn

cầu ngày càng gia tăng, như biến đổi khí hậu và bất bình đẳng xã hội, việc hiểu

rõ các yếu tố ảnh hưởng đến hiệu quả thực hành ESG là vô cùng quan trọng. Điều

này không chỉ giúp DN đưa ra các quyết định kinh doanh có trách nhiệm mà còn đáp

ứng kỳ vọng ngày càng cao của các nhà đầu tư, khách hàng và các bên liên quan

khác. Bằng cách tập trung vào ESG, DN có thể đóng góp vào sự phát triển bền

vững của xã hội và môi trường.

Nghiên cứu trước đây đã tập trung vào

các lĩnh vực cụ thể như ngành ngân hàng (Galletta và cộng sự, 2022) và định

hướng nghiên cứu trong lĩnh vực ESG (Senadheera và cộng sự, 2022; Wan và cộng

sự, 2023) thông qua việc áp dụng phương pháp phân tích trắc lượng thư mục khoa học. Tuy

nhiên, vẫn còn thiếu một tổng quan hệ thống về các yếu tố ảnh hưởng đến hiệu

quả thực hành ESG trên phạm vi rộng.

Nghiên cứu này nhằm mục tiêu lấp đầy

khoảng trống đó, bằng cách tiến hành một đánh giá toàn diện về các nghiên cứu hiện có

liên quan đến các yếu tố tác động đến hiệu quả thực hành ESG trong nhiều

lĩnh vực khác nhau. Việc

phân tích các yếu tố ảnh hưởng đóng vai trò quan trọng trong việc nâng cao hiệu

quả thực hiện ESG, bởi nó giúp các tổ chức hiểu rõ hơn về những động lực thúc

đẩy và các rào cản đối với nỗ lực phát triển bền vững. Bằng cách xác định và

phân tích các yếu tố ảnh hưởng này, các tổ chức có thể đưa ra quyết định chiến

lược sáng suốt, đặt ra các mục tiêu thực tế và triển khai các chiến lược hiệu

quả để nâng cao hiệu quả thực hành ESG. Do mỗi công ty đều có chiến lược và

cách tiếp cận ESG riêng biệt, việc thực hiện nghiên cứu phân tích trắc lượng

thư mục khoa học sử dụng phần mềm VOSviewer nhằm phân tích các yếu tố ảnh hưởng

đến hiệu quả thực hành ESG sẽ mang lại giá trị to lớn cho các tổ chức trong

việc định hướng và phát triển bền vững.

2. Phương pháp nghiên cứu

Phương pháp trắc lượng thư mục khoa

học được sử dụng nhằm khảo sát các mối quan hệ giữa những yếu tố thư mục của

các công trình nghiên cứu liên quan đến hiệu quả thực

hành ESG. Nhóm tác giả

chỉ xem xét các bài báo tiếng Anh, xuất bản trước ngày 01/01/2025, từ các tạp chí khoa học có tiêu đề chứa từ khóa “ESG

performance” hoặc “Environment, social and governance performance” thuộc lĩnh vực

quản trị, kế toán, kinh tế và tài chính, xuất hiện trong mọi trường

dữ liệu được truy xuất

từ cơ sở dữ liệu Scopus.

Với 118 nghiên cứu đã thu thập được,

nhóm tác giả tiến hành phân tích thống kê mô tả thông qua các chỉ số bao gồm số

lượng bài báo mỗi năm, số lần trích dẫn, loại tài liệu, quốc gia của tác giả,

tạp chí xuất bản và tên tác giả. Các thông tin này cung cấp cho độc giả cái

nhìn tổng quan về xu hướng nghiên cứu về hiệu quả thực hành ESG theo thời gian.

Sau đó, nhóm tác giả tiến hành phân tích đồng trích dẫn và từ khóa bằng phần

mềm VOSviewer phiên bản 1.6.20. Kỹ thuật này nhóm các nghiên cứu được trích dẫn

từ các nguồn tương tự và phân loại chúng thành các cụm, tạo ra bản đồ có hệ thống các nghiên

cứu có liên quan và đặt tên theo nội dung chung. Cuối cùng, nhóm tác giả đã chỉ

định từ khóa cho các cụm đã xác định và phân tích từ khóa, từ đó xác định hướng

nghiên cứu trong tương lai.

3. Kết quả nghiên cứu

3.1. Phân tích thống kê

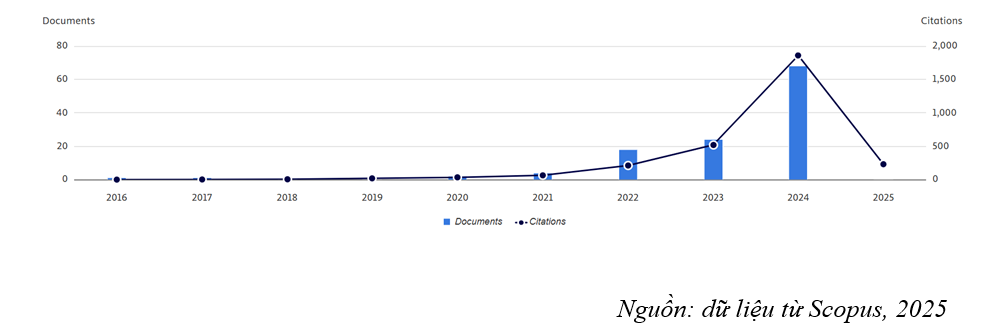

Số lượng

bài báo và trích dẫn

Số lượng bài báo và

số lần trích dẫn đều

tăng đáng kể trong khoảng từ năm

2022 đến 2024. Đây là giai

đoạn sau đại dịch Covid-19

và suy thoái kinh tế toàn cầu, khi các vấn đề về môi trường và xã hội trở nên căng thẳng,

trở thành tâm điểm của các nhà khoa học nghiên cứu.

Hình 1: Thống kê số bài báo và trích dẫn theo năm xuất bản

Số lượng

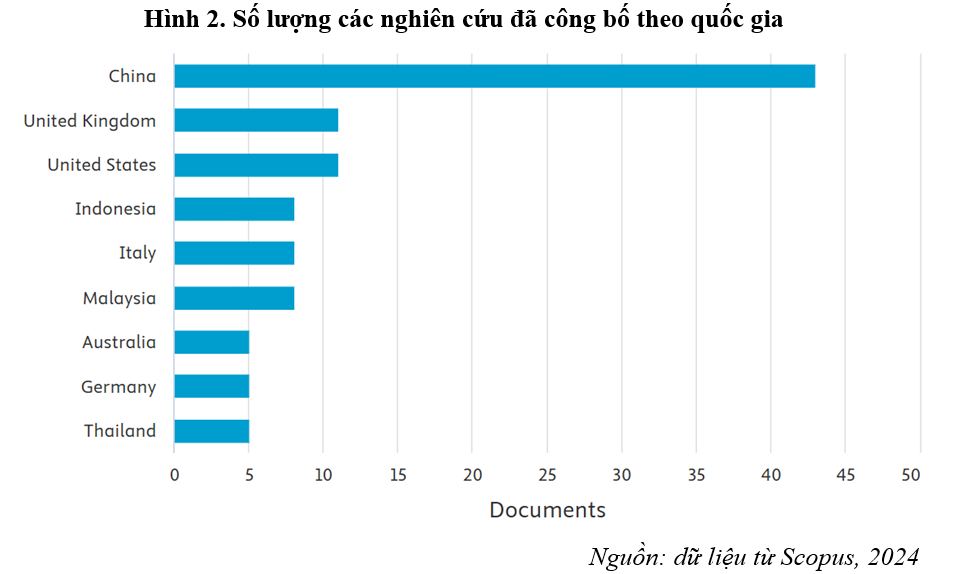

nghiên cứu được công bố theo quốc gia

Với dữ liệu được lọc theo số lượng

nghiên cứu, từ năm

nghiên cứu trở lên trên mỗi quốc gia. Kết quả trong Hình 2 cho thấy, sự đa dạng của các nghiên cứu đã

công bố theo quốc gia. Trung Quốc là quốc gia có số nghiên cứu lớn nhất và

chiếm tỷ lệ đáng kể.

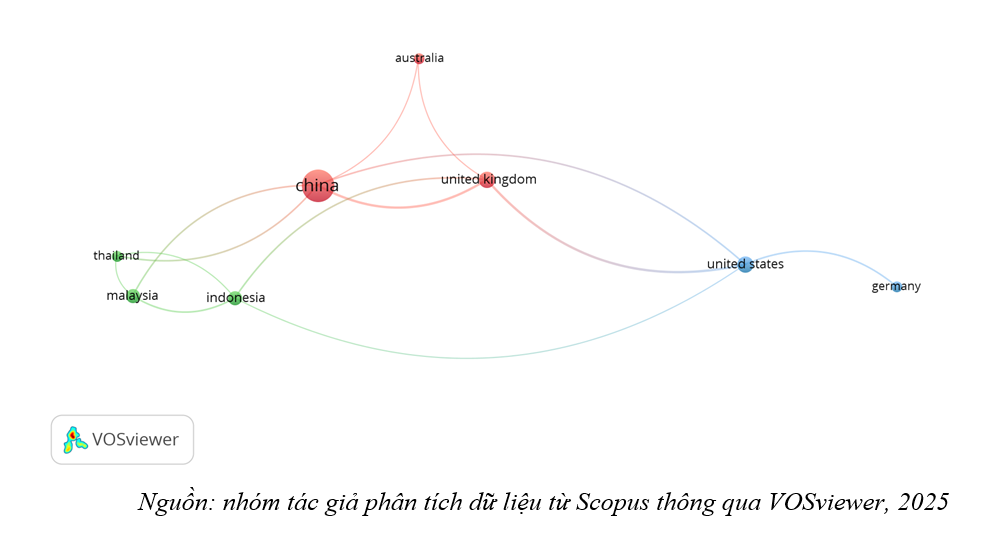

Để nghiên cứu mối quan hệ đồng tác

giả giữa các quốc gia, tác giả sử dụng phần mềm VOSViewer với điều kiện tối

thiểu là mỗi quốc gia có ít nhất năm bài báo. Kết quả nghiên cứu này được trình

bày trong Hình 3, như sau.

Hình 3. Bản

đồ trực quan về mạng lưới hợp tác giữa các quốc gia có tối

thiểu 5 nghiên cứu được công bố

Số lượng nghiên

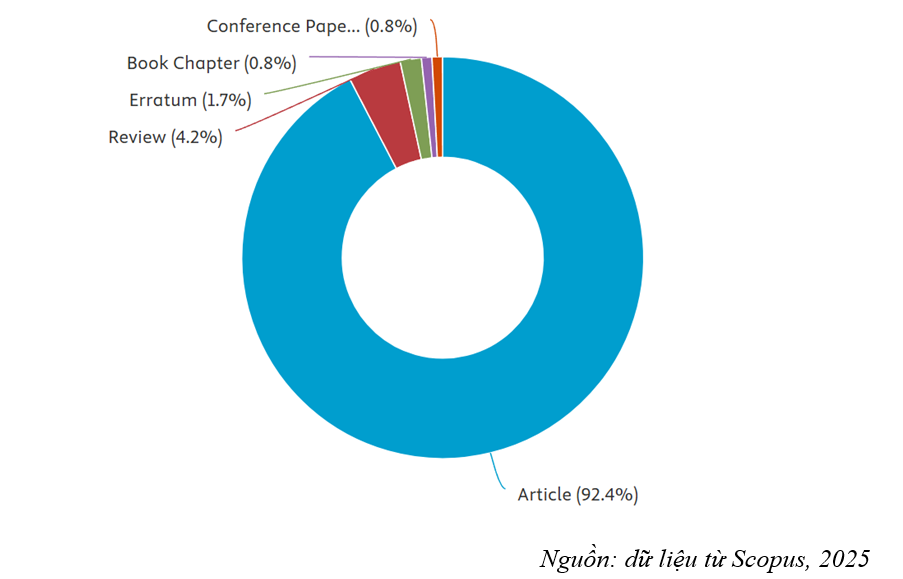

cứu theo loại tài liệu xuất bản

Tổng số liệu nghiên cứu liên quan đến

hiệu quả thực hành ESG, từ cơ sở dữ liệu Scopus trong giai đoạn 2016 – 2024. Phân loại theo loại tài liệu như thể hiện trong Hình 3 cho

thấy, các bài báo khoa học, bài báo hội nghị và chương sách chiếm phần lớn,

trong khi các loại tài liệu còn lại chỉ chiếm tỷ lệ không đáng kể.

Hình 4. Số

lượng nghiên cứu theo loại tài liệu xuất bản

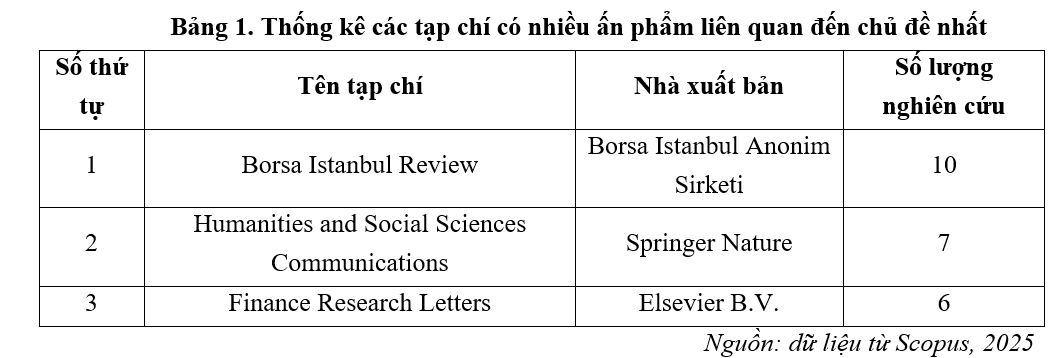

Ngoài ra, khi thực hiện phân tích

thống kê theo tạp chí, các nghiên cứu liên quan đến Hiệu quả thực hành ESG đã

được công bố trên nhiều tạp chí. Tuy nhiên, số lượng bài viết trên mỗi tạp chí

khá hạn chế, với hầu hết các tạp chí chỉ xuất bản một đến ba bài viết về chủ đề

này. Các tạp chí có

nhiều ấn phẩm về chủ đề này thường có 2-3 bài báo trên mỗi tạp chí. Danh sách

các tạp chí có nhiều ấn phẩm nhất về chủ đề này được trình bày trong Bảng 1.

Các tạp chí này có chỉ số trích dẫn cao, được xếp hạng Scopus Q1.

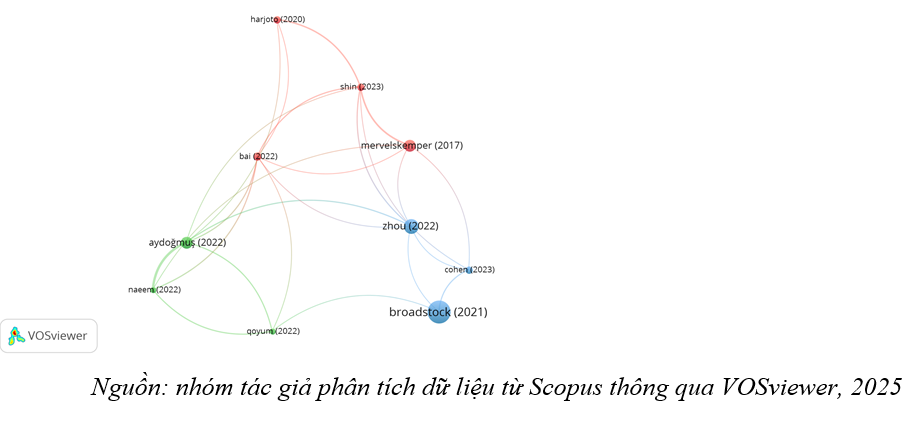

3.2. Phân tích đồng trích dẫn

Phần mềm VOSviewer cho phép tạo bản

đồ và hình ảnh hóa mạng lưới dữ liệu và phân tích dựa trên các yếu tố như tạp

chí, tác giả, nghiên cứu riêng lẻ và có thể được xây dựng dựa trên trích dẫn,

liên kết thư mục, trích dẫn chung. Dữ liệu thu thập được từ Scopus, bao gồm 118 nghiên cứu về hiệu quả

thực hiện ESG. Tác giả đã thực hiện phân tích trích dẫn chung, với điều kiện mỗi nghiên cứu được

trích dẫn ít nhất 50 lần. Kết quả phân tích cho thấy, có 03 nhóm trong mạng lưới trích dẫn

chung của các tài liệu ESG, bao gồm 10 tác giả.

Hình 5. Bản

đồ phân tích trích dẫn đồng thời với tối thiểu 50 lượt trích dẫn

Bảng 2. Thống

kê các tác giả được nhiều trích dẫn nhất

Thứ tự

Tên các tác giả

Tên bài báo

Năm

Số lần trích dẫn

1

Broadstock

D.C.; Chan K.; Cheng L.T.W.; Wang X.

The

role of ESG performance during times of financial crisis: Evidence from

COVID-19 in China

2021

746

2

Zhou G.; Liu L.; Luo S.

Sustainable development, ESG performance and company market

value: Mediating effect of financial performance

2022

298

3

Mervelskemper L.; Streit D.

Enhancing Market Valuation of ESG Performance: Is Integrated

Reporting Keeping its Promise?

2017

209

4

Aydoğmuş M.; Gülay G.; Ergun K.

Impact of ESG performance on firm value and profitability

2022

195

5

Bai X.; Han J.; Ma Y.; Zhang W.

ESG performance, institutional investors’ preference and

financing constraints: Empirical evidence from China

2022

95

6

Cohen S.; Kadach I.; Ormazabal G.; Reichelstein S.

Executive Compensation Tied to ESG Performance: International

Evidence

2023

87

7

Harjoto M.A.; Wang Y.

Board of directors network centrality and environmental, social

and governance (ESG) performance

2020

82

8

Shin J.; Moon J.J.; Kang J.

Where does ESG pay? The role of national culture in moderating

the relationship between ESG performance and financial performance

Does the islamic label indicate good environmental, social, and

governance (ESG) performance? Evidence from sharia-compliant firms in

Indonesia and Malaysia

2022

51

10

Naeem N.; Cankaya S.; Bildik R.

Does ESG performance affect the financial performance of

environmentally sensitive industries? A comparison between emerging and

developed markets

2022

50

Nguồn: dữ

liệu từ Scopus, 2025

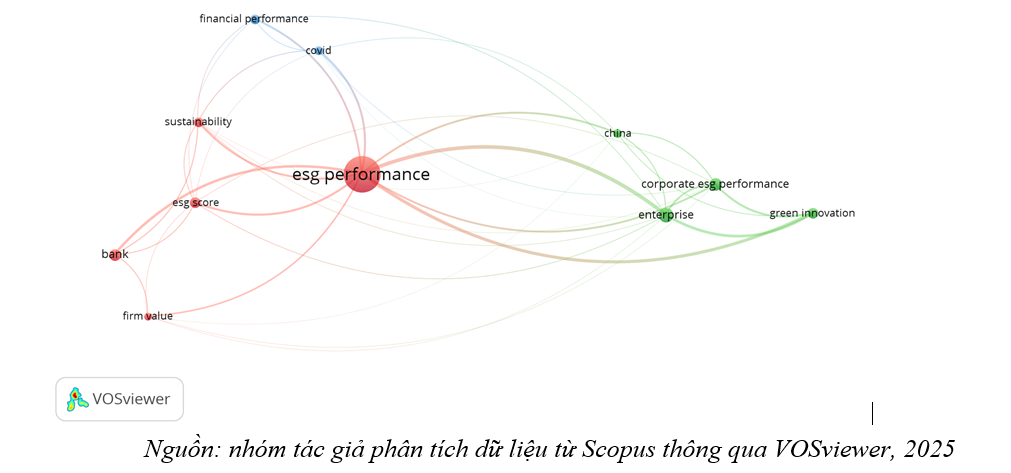

3.3. Phân tích từ khóa

Tác giả tiếp tục phân tích từ khóa

bằng phần mềm VOSViewer trên tập dữ liệu bài viết lấy từ Scopus, với điều kiện

từ khóa xuất hiện ít nhất 15 lần. Kết quả cho thấy, có 17 từ khóa đáp ứng tiêu chí phân

tích. Tuy nhiên, tác giả đã xem xét và loại bỏ 6 từ khóa trùng lặp hoặc không

liên quan để lại 11 từ khóa để phân tích. Kết quả phân tích từ khóa bằng

VOSViewer được chia thành 03 nhóm, như thể hiện trong Hình 6 và Bảng 3

dưới đây.

Nghiên cứu về mối quan hệ

của hiệu quả thực hành ESG và đổi mới xanh tại các DN Trung Quốc.

3

2

· Covid, (23)

· Financial performance, (27)

Nghiên cứu về mối quan hệ

của hiệu quả thực hành ESG với hiệu quả tài chính trong bối cảnh đại dịch Covid-19.

Nguồn: nhóm

tác giả phân tích dữ liệu từ Scopus thông qua VOSviewer, 2025

4. Các hướng nghiên cứu và kết luận

Bằng

cách sử dụng các phương pháp thống kê mô tả và phân tích thư mục, phân tích

đồng trích dẫn và phân tích từ khóa 118 nghiên cứu liên quan đến hiệu quả thực

hành ESG được thu thập từ cơ sở dữ liệu Scopus tính đến ngày 31/12/2024. Kết

quả cho thấy, chủ đề này đã thu hút sự quan tâm của các nhà

nghiên cứu từ nhiều quốc gia khác nhau. Nhóm tác giả đã chia nghiên cứu thành

ba hướng chính, như sau:

Hướng

nghiên cứu thứ nhất, nghiên cứu về mối quan hệ

của hiệu quả thực hành ESG (đo lường thông qua điểm ESG) và giá

trị DN hoặc tính bền vững của các ngân hàng

Nghiên

cứu này áp dụng phương pháp định lượng để phân tích mối quan hệ giữa hiệu quả

thực hành ESG, đo lường qua điểm ESG và giá trị DN hoặc tính bền vững của các

ngân hàng. Bằng cách sử dụng các kỹ thuật thống kê, đặc biệt là hồi quy đa

biến, nghiên cứu nhằm tìm kiếm bằng chứng về mối liên kết giữa

các biến số. Kết quả nghiên cứu dự kiến sẽ xác định mức độ tác động của điểm ESG

đến giá trị DN và tính bền vững của các ngân hàng, đồng thời làm rõ vai trò

trung gian của các yếu tố khác. Ngoài ra, nghiên cứu cũng có thể phân tích sâu

hơn mối quan hệ này trong các nhóm ngân hàng khác nhau, góp phần làm rõ hơn vai

trò của ESG trong ngành ngân hàng. Các nghiên cứu đại diện cho hướng này, bao

gồm Siwiec và Karkowska, (2024); Cankaya và

Simsek, (2021).

Hướng

nghiên cứu thứ hai, nghiên cứu về mối quan hệ

của hiệu quả thực hành ESG và đổi mới xanh tại các DN Trung Quốc

Nghiên

cứu này nhằm, định lượng hóa mối quan hệ nhân quả giữa hiệu

quả thực hành ESG và mức độ đổi mới xanh trong bối cảnh kinh tế chuyển đổi của

Trung Quốc. Bằng việc áp dụng mô hình hồi quy đa biến và kiểm soát các yếu tố

ảnh hưởng khác, nghiên cứu kỳ vọng sẽ làm rõ cơ chế tác động của ESG đối với

đổi mới xanh, đồng thời bổ sung vào lý thuyết về quản lý bền vững. Kết quả

nghiên cứu có ý nghĩa thực tiễn quan trọng đối với các nhà hoạch định chính

sách và DN Trung Quốc, cung cấp bằng chứng khoa học về tầm quan trọng của việc

tích hợp ESG vào chiến lược kinh doanh để thúc đẩy tăng trưởng bền vững. Những

nghiên cứu tiêu biểu cho hướng nghiên cứu này là Zhang và cộng sự, (2024);

Li, (2024).

Hướng

nghiên cứu thứ ba, nghiên cứu về mối quan hệ giữa hiệu quả thực hành ESG với

hiệu quả tài chính trong bối cảnh đại dịch Covid-19

Nghiên

cứu này đóng góp vào thực tiễn quản lý bền vững, bằng cách phân tích tác

động phức tạp của đại dịch Covid-19 đến mối quan hệ giữa hiệu quả thực hành ESG

và hiệu suất tài chính của DN.

Thông

qua việc áp dụng mô hình hồi quy, nghiên cứu phân tích sự gián đoạn

trước và sau đại dịch, để làm rõ vai trò trung gian

của ESG trong việc giảm thiểu rủi ro và tăng cường khả năng thích ứng của DN

trước những cú sốc kinh tế bất ngờ. Kết quả nghiên cứu không chỉ cung cấp bằng

chứng khoa học về tầm quan trọng của việc tích hợp ESG vào chiến lược kinh

doanh mà còn gợi mở những hướng đi mới cho các nhà nghiên cứu và thực tiễn quản

lý. Các nghiên cứu điển hình thuộc lĩnh vực này bao gồm Amosh và Khatib (2023); Hwang và Kim (2021).

Phân

tích trắc lượng thư mục khoa học bằng phần mềm VOSviewer cho thấy, một

xu hướng nghiên cứu nổi bật về mối quan hệ giữa các thực hành ESG và hiệu quả

hoạt động của DN. Các nghiên cứu gần đây, tập trung vào việc định

lượng hóa tác động của các yếu tố môi trường, xã hội và quản trị đối với hiệu

suất tài chính, đồng thời khám phá cơ chế truyền dẫn giữa các yếu tố này. Đặc

biệt, sự phát triển của công nghệ thông tin và phân tích dữ liệu lớn đã tạo điều

kiện thuận lợi cho việc xây dựng các mô hình định lượng phức tạp, giúp làm rõ

hơn mối liên kết giữa ESG và các chỉ số tài chính. Các chủ đề nghiên cứu đang

được quan tâm bao gồm: tương quan giữa ESG và

hiệu suất tài chính; ESG và quản lý rủi ro; ứng dụng trí tuệ nhân tạo

và học máy trong đánh giá ESG,…

Kết

quả phân tích trắc lượng thư mục khẳng định vai trò ngày càng quan trọng của

ESG trong nghiên cứu quản trị DN, các nhà nghiên cứu đang không ngừng tìm kiếm

những bằng chứng thực nghiệm mới để làm rõ hơn mối quan hệ giữa ESG và hiệu quả

hoạt động của DN. Đồng thời, cung cấp những gợi ý

chính sách cho các nhà quản lý và nhà hoạch định chính sách.

Tài liệu tham khảo

Amosh, H. & Khatib, S.F.A. (2023). Covid-19 impact,

financial and ESG performance: Evidence from G20 countries. Business

Strategy & Development. 10.1002/bsd2.240.

Baid, V. & Jayaraman, V. (2022). Amplifying and promoting

the “S” _in ESG investing: the case for social responsibility in supply chain

financing. Manag. Finance, 48

(8), 1279–1297. https://doi.org/10.1108/MF-12-2021-0588.

Cankaya, S. & Simsek, O. (2021). Examining the

relationship between ESG scores and financial performance in banks: Evidence

from G-8 countries. 10.17261/Pressacademia.2021.1524.

Feeney, M., Grohnert, T., Gijselaers, W., & Martens, P.

(2023). Organizations, learning, and sustainability: a cross-disciplinary

review and research agenda. J. Bus.

Ethics, 184 (1), 217–235.

Nghiên cứu sử dụng phương pháp định tính kết hợp với định lượng, cùng với mô hình cấu trúc tuyến tính (SEM) để kiểm định mối quan hệ giữa các yếu tố: áp lực cạnh tranh, định hướng thị trường, mức độ sử dụng thông tin kế toán quản trị và thực hiện kế toán quản trị chiến lược đối với hiệu quả hoạt động kinh doanh của các doanh nghiệp xây dựng ở Việt Nam.

Trong bối cảnh cạnh tranh toàn cầu, tự chủ đại học nói chung và tự chủ tài chính nói riêng, là cơ sở để hệ thống giáo dục đại học của Việt Nam thay đổi cơ chế quản lý theo mô hình Nhà nước giám sát thay cho mô hình Nhà nước điều hành. Vì lẽ đó, đòi hỏi các trường đại học công lập (ĐHCL) của Việt Nam nói chung và các trường ĐHCL trực thuộc Bộ Công Thương nói riêng, phải chủ động cân đối các nguồn lực, đặc biệt là nguồn lực tài chính nhằm nâng cao chất lượng dịch vụ đào tạo để đáp ứng được các mục