Nghiên cứu các nhân tố tác động đến hiệu quả hoạt động kinh doanh các doanh nghiệp xây dựng tại Việt Nam

TS. Nguyễn Hoàng Diệu Hiền - CHV. Hoàng Thị Hồng

Thứ ba, 29/04/2025 09:56 (GMT+7)

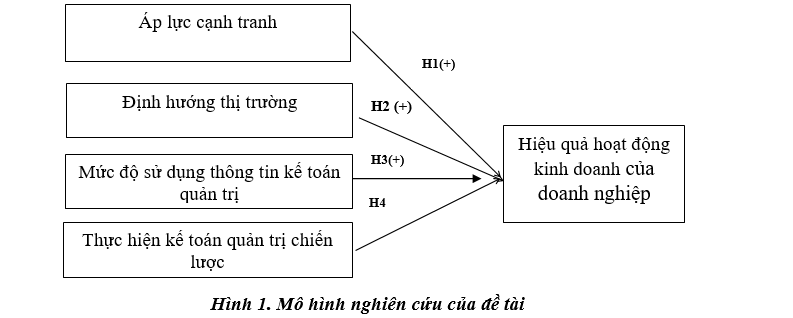

Nghiên cứu sử dụng phương pháp định tính kết hợp với định lượng, cùng với mô hình cấu trúc tuyến tính (SEM) để kiểm định mối quan hệ giữa các yếu tố: áp lực cạnh tranh, định hướng thị trường, mức độ sử dụng thông tin kế toán quản trị và thực hiện kế toán quản trị chiến lược đối với hiệu quả hoạt động kinh doanh của các doanh nghiệp xây dựng ở Việt Nam.

Ảnh minh họa

Dữ liệu được thu thập từ 194 bảng khảo sát, trong đó có 171 phiếu hợp lệ. Kết quả nghiên cứu cho thấy, các nhân tố trên đều có tác động thuận chiều và có ý nghĩa thống kê đến Hiệu quả hoạt động kinh doanh (PERF). Trong đó, Thực hiện kế toán quản trị chiến lược (SMA) có tác động mạnh nhất, tiếp đến là Áp lực cạnh tranh (CI), Định hướng thị trường (MO) và Mức độ sử dụng hệ thống kế toán quản trị (MAS). Nghiên cứu cung cấp cơ sở thực tiễn để các doanh nghiệp xây dựng áp dụng hệ thống thông tin kế toán quản trị chiến lược nhằm nâng cao năng lực cạnh tranh và hiệu quả kinh doanh.

1. Đặt vấn đề

Tăng trưởng kinh tế

không như kỳ vọng, năm 2023, ngành xây dựng Việt Nam gặp phải những dấu hiệu

kém tích cực. Vấn đề ứ đọng vốn, thiếu vốn, suy giảm niềm tin thị trường ngày càng trở nên nghiêm trọng, khiến thị

trường bất động sản có ít hoặc hầu như không có giao dịch. Theo thống kê của

Vietnam Report, hơn một nửa số doanh nghiệp xây dựng niêm yết có doanh thu và lợi

nhuận trước thuế năm 2023 giảm so với năm trước. Thêm nữa, sự cạnh tranh

ngày càng khốc liệt đòi hỏi các doanh nghiệp bất động sản liên

tục phải đổi mới để có thể tồn tại và phát triển một cách bền vững.

Kế toán quản trị

(Management Accounting – MA), đặc biệt là Kế toán quản trị chiến lược

(Stragetic Management Accounting - SMA) ngày càng đóng vai trò quan trọng trong

việc hỗ trợ thông tin cho các nhà quản trị doanh nghiệp để thực hiện các chức năng của mình như hoạch định, kiểm

soát và ra quyết định, từ

đó tối đa hóa giá trị khách hàng và giá trị cổ đông (Kim Langfield-Smith và cộng

sự, 2021). Định hướng thị trường, mức độ sử dụng thông tin kế toán quản trị và

thực hiện kế toán quản trị chiến lượclà những yếu tố chính để nâng cao

hiệu quả hoạt động kinh doanh. Tuy nhiên, hầu hết các doanh nghiệp tại Việt Nam

chủ yếu tập trung vào thực hành hệ thống kế toán tài chính, thiếu đầu tư vào hệ

thống thông tin kế toán quản trị. Nghiên cứu này cung cấp bằng chứng về mối

quan hệ giữa áp lực cạnh tranh, định hướng thị trường, mức độ sử dụng thông tin

kế toán quản trị, thực hiện kế toán quản trị chiến lược với hiệu quả hoạt động

kinh doanh của các doanh nghiệp xây dựng tại Việt Nam. Từ đó,

nghiên cứu nhấn mạnh tầm

quan trọng của việc áp dụng kế toán quản trị chiến lược, định hướng thị trường,

sử dụng hệ thống kế toán quản trị, và quản lý áp lực cạnh tranh trong việc nâng

cao hiệu quả hoạt động kinh doanh của doanh nghiệp.

2. Tổng quan nghiên cứu

Các nghiên cứu trước đây (Avlonitis

& Gounaris, 1997; Laela et al., 2018; Noordin et al., 2015) đã khẳng định

vai trò quan trọng của kế toán quản trị chiến lược và định hướng thị trường

trong việc nâng cao hiệu quả hoạt động của doanh nghiệp. Các doanh nghiệp có hiệu

quả hoạt động kinh doanh dựa vào định hướng thị trường thường phát triển vượt

trội hơn so với các đối thủ cạnh tranh. Mức độ sử dụng thông tin kế toán quản

trị chiến lược cũng có mối quan hệ đáng kể đối với hiệu quả hoạt động của công ty.

Nghiên cứu trong nước của Đỗ Huyền

Trang và cộng sự (2020) với mục tiêu xem xét mối quan hệ giữa mức độ sử dụng

thông tin kế toán quản trị trên phạm vi rộng, định hướng thị trường và hiệu quả

hoạt động của doanh nghiệp. Tác giả đã khảo sát 149 nhà quản lý cấp cao và cấp

trung đang làm việc tại các doanh nghiệp du lịch Việt Nam. Kết quả cho thấy mức

độ sử dụng thông tin kế toán quản trị trên phạm vi rộng có tác động trực tiếp

tích cực đến các khía cạnh định hướng thị trường (bao gồm tạo thông tin, phổ biến

thông tin và phản hồi). Sau đó, các khía cạnh định hướng thị trường cũng có tác

động trực tiếp tích cực đến hiệu quả hoạt động của các doanh nghiệp du lịch Việt

Nam, ngoại trừ việc phổ biến thông tin. Hơn nữa, nghiên cứu này cũng chỉ ra rằng

các khía cạnh định hướng thị trường đóng vai trò trung gian cho mối quan hệ giữa

mức độ sử dụng thông tin kế toán quản trị trên phạm vi rộng và hiệu quả hoạt động

của công ty.

Trong nghiên cứu của Nguyễn Thị Mỹ

Phượng (2023), với mục tiêu xem xét mối quan hệ giữa định hướng thị trường và kết

quả thực nghiệm ở một số doanh nghiệp nhỏ và vừa vùng Đồng bằng sông Cửu Long,

kết quả cho thấy định hướng thị trường tác động trực tiếp và tích cực đến kết

quả kinh doanh của các doanh nghiệp nhỏ và vừa tại khu vực này.

Với mục tiêu đánh giá tác động của áp

lực cạnh tranh và khả năng đổi mới đến hiệu quả kinh doanh của các doanh nghiệp,

nghiên cứu của Noorlailie Soewarno và Bambang Tjahjadi (2020) đã sử dụng phương

pháp định lượng với mẫu các doanh nghiệp vừa và nhỏ trong ngành dệt ở Đông

Java, Indonesia. Các tác giả cho thấy: (1) áp lực cạnh tranh có tác động trực tiếp tích cực đến

hiệu quả kinh doanh; (2) áp lực cạnh tranh ảnh hưởng tích cực đến năng lực đổi

mới; (3) năng lực đổi mới ảnh hưởng tích cực đến hiệu quả kinh doanh; (4) năng

lực đổi mới có vai trò trung gian, tác động lên hiệu quả kinh doanh. Những phát

hiện của nghiên cứu này cho thấy các nhà quản lý trong ngành dệt nên tăng cường

nỗ lực đối phó với áp lực cạnh tranh cao nhằm nâng cao khả năng đổi mới, từ đó

tạo lợi thế cạnh tranh và đạt hiệu quả kinh doanh cao hơn.

Nghiên cứu của Lê Mộng Huyền, Trần Thị

Oanh và Đỗ Huyền Trang (2020) xem xét tác động trực tiếp và gián tiếp của mức độ

cạnh tranh, sự thay đổi chiến lược và phạm vi thông tin kế toán quản trị đến kết

quả kinh doanh của các doanh nghiệp nhỏ và vừa tại Việt Nam. Kết quả cho thấy cạnh

tranh và thay đổi chiến lược có ảnh hưởng tích cực đến của thông tin kế toán quản trị phạm vi rộng,

qua đó cải thiện hiệu quả kinh doanh. Phạm vi thông tin kế toán quản trị đóng vai

trò trung gian toàn phần giữa cạnh tranh và kết quả tài chính. Đồng thời, nó là

trung gian một phần trong mối quan hệ giữa cạnh tranh và kết quả phi tài chính.

Đã có rất nhiều nghiên cứu liên quan

đến chủ đề này, tuy nhiên, phần lớn các nghiên cứu tập trung vào ngành sản xuất

hoặc dịch vụ, trong khi chưa có nhiều nghiên cứu chuyên sâu về doanh nghiệp xây dựng

tại Việt Nam. Do đó, nghiên cứu này đóng góp vào khoảng trống học thuật bằng

cách kiểm định mô hình tại một lĩnh vực đặc thù có tính cạnh tranh cao.

3. Cơ sở lý thuyết và mô hình nghiên cứu

Theo lý thuyết cơ sở kiến thức

(Knowledge Based Theory), việc học hỏi được chứng minh là một nguồn lực có giá

trị của doanh nghiệp (Valuable) có thể dẫn đến lợi thế cạnh tranh và hiệu quả

hoạt động kinh doanh vượt trội (Grant, 1996). Lý thuyết này có nguồn gốc từ quản

trị chiến lược. Nó xây dựng và mở rộng dựa trên nguồn lực của công ty (RBV). Kiến

thức đóng vai trò quan

trọng giúp doanh nghiệp đạt lợi được thế cạnh tranh.

Lý thuyết cơ sở nguồn lực (Resource

Based View): tập trung vào việc phân tích nguồn lực bên trong và bên ngoài. Nếu

doanh nghiệp khai thác tốt các nguồn lực hiện có thì có khả năng tạo thế cạnh

tranh. Một doanh nghiệp có lợi thế cạnh tranh, khi nó có thể tạo ra giá trị

kinh tế hơn so với tranh thủ cạnh tranh (thậm hòa chí vốn) trong thị trường sản

phẩm của mình (J. B. Barney & Clark, 2007).

Dựa vào lý thuyết cơ sở

kiến thức và lý thuyết cơ sở nguồn lực, kết quả các nghiên cứu trước đây, nghiên cứu này mục tiêu đánh giá tác động của áp lực cạnh tranh, định

hướng thị trường, mức độ sử dụng thông tin kế toán quản trị và thực hiện kế

toán quản trị chiến lược đến hiệu quả hoạt động kinh doanh của các doanh nghiệp xây dựng ở Việt Nam, tác giả đề xuất mô hình nghiên cứu gồm có bốn biến độc lập bao gồm:

(1) Áp lực cạnh tranh; (2) Định hướng thị trường;

(3) Mức độ sử dụng thông tin kế toán quản trị;

(4) Thực hiện kế toán quản trị chiến lược, tương ứng với 4 giả thuyết

nghiên cứu:

3. Phương pháp nghiên cứu

Nghiên cứu được thu thập dữ liệu sơ cấp

và dữ liệu thứ cấp. Dữ liệu thứ cấp được thu thập thông qua tổng quan nghiên cứu, các tài liệu

liên quan đến đề tài.

Nguồn dữ liệu sơ cấp được thu thập qua phiếu khảo sát và được gửi trực

tiếp qua email của

đối tượng nghiên cứu. Đối

tượng trả lời là nhà quản trị cấp trung (trưởng phó các phòng ban, dự án) ở các

doanh nghiệp xây dựng Việt Nam.

Nghiên cứu sử dụng phương pháp phân

tích định lượng thông qua phân tích Cronbach’s Alpha để kiểm định thang đo và phân

tích nhân tố khám phá EFA để nhóm và loại các biến không phù hợp. Ngoài ra,

nghiên cứu còn sử dụng

mô hình cấu trúc tuyến tính để đánh giá mức độ quan trọng của các nhân tố ảnh

hưởng đến việc tạo động

lực cho nhân viên.

4. Kết quả

nghiên cứu

Trong

số 194 phiếu

khảo sát gửi đi, kết quả

thu được có 171 phiếu hợp lệ, đạt yêu cầu về

phân phối chuẩn và đủ tiêu chuẩn để đưa vào phân tích định lượng chính thức.

Trong số 171 mẫu khảo sát, doanh nghiệp tư nhân chiếm

đa số với 88 đơn vị (51.46%), tiếp theo là công ty cổ phần với 49 đơn vị

(28.65%) và công ty trách nhiệm hữu hạn với 34 đơn vị (19.88%); Về Quy mô công

ty: có 8 công ty có vốn dưới 1 tỷ đồng (chiếm 4.7%), 85 công ty có vốn từ 1-10

tỷ đồng (49.7%), 70 công ty có vốn từ 10-100 tỷ đồng (40.9%), và 8 công ty có vốn

trên 200 tỷ đồng (4.7%). Sự phân bố này thể hiện một bức tranh đa dạng về quy

mô vốn, từ các doanh nghiệp siêu nhỏ đến những công ty có tiềm lực tài chính mạnh.

Kết quả đánh giá độ tin cậy thang đo

cho thấy, các biến đều có Hệ số Cronbach’s alpha từ 0.822 đến 0.919.

Kết quả phân

tích EFA

- Kết quả kiểm định cho 32 biến quan sát

(sau khi loại biến MAS7, MAS1, MAS11, PERF6) có hệ số KMO = 0,890, thỏa mãn điều kiện (0,5< 0,890 <

1), giá trị Sig = 0,000 < 0,05, do đó phân tích nhân tố là phù hợp với dữ

liệu thu thập, các biến có tương quan với nhau và đủ điều kiện để phân tích

nhân tố EFA.

- Kết quả phân tích EFA với tiêu chuẩn

giá trị Eigenvalues lớn hơn 1 thì có 4 nhân tố được rút trích với tổng phương

sai trích là 59,778% (> 50%). Tất cả hệ số tải nhân tố các nhân

tố đều >0,5. Các biến đều thỏa mãn giá trị hội tụ và giá trị phân biệt, do đó các thang đo đều có giá trị cao

để đánh giá các biến tương ứng.

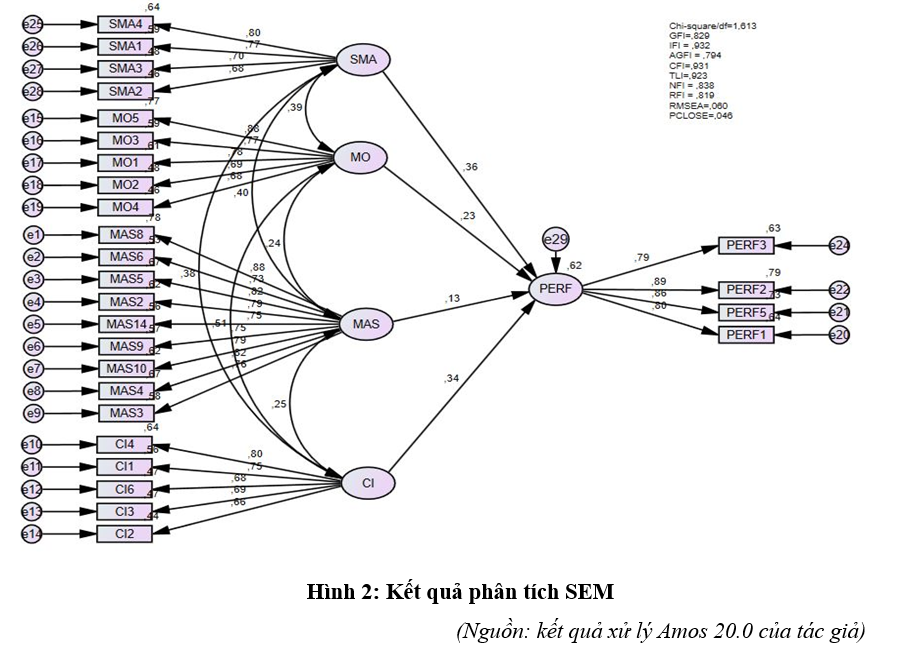

Mô hình cấu trúc tuyến tính

Mô

hình giả thuyết bao gồm 5 biến, trong đó có 4 biến độc lập 1 biến phụ thuộc,

sau khi phân tích bằng phương pháp SEM, kết quả thu được như bảng sau:

(Nguồn: kết quả

xử lý Amos 20.0 của tác giả)

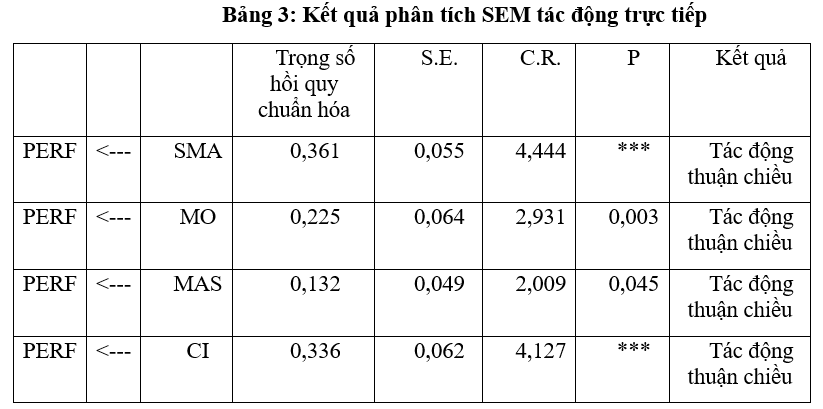

Dựa trên kết quả phân tích SEM, các biến độc lập

gồm Thực hiện kế toán quản trị chiến lược (SMA), Định hướng thị trường (MO), Mức độ sử dụng hệ thống kế toán

quản trị (MAS), và Áp lực cạnh

tranh (CI) đều có tác động thuận chiều và có ý nghĩa thống kê đến biến phụ thuộc

hiệu quả hoạt động kinh doanh

(PERF).

Thực hiện

kế toán quản trị chiến lược (SMA) có tác động mạnh mẽ nhất đến hiệu quả hoạt động kinh doanh

(PERF) với hệ số hồi quy chuẩn hóa là 0,361 và mức ý nghĩa thống kê cao (p <

0,001).

Áp lực

cạnh tranh (CI) cũng có một tác động đáng kể đến hiệu quả hoạt động kinh doanh (PERF) với hệ

số hồi quy chuẩn hóa là 0,336 và mức ý nghĩa thống kê cao (p < 0,001).

Định hướng thị trường (MO) cũng có tác động

thuận chiều đến hiệu quả

hoạt động kinh doanh (PERF) với hệ số hồi quy chuẩn hóa là 0,225 và p-value là

0,003 (< 0,05).

Mức độ

sử dụng hệ thống kế toán quản trị (MAS) cũng có tác động thuận chiều đến hiệu quả hoạt động kinh doanh

(PERF), mặc dù với mức độ thấp nhất trong các biến được xem xét (hệ số hồi quy

chuẩn hóa là 0,132 và p-value là 0,045).

5. Kết luận, kiến nghị và giải pháp

Kết quả nghiên cứu cho thấy, mối quan hệ giữa các biến độc lập là

thuận chiều và có ý nghĩa thống kê. Từ những phát hiện này, tác giả đề xuất một

số kiến nghị cho các doanh nghiệp trong ngành xây dựng tại Việt Nam như sau:

Thứ nhất, nhu cầu và mong muốn của

khách hàng đóng vai trò quan trọng trong việc định hướng chiến lược của doanh

nghiệp. Do đó, các doanh nghiệp cần tập trung nghiên cứu thị trường để tạo ra sản

phẩm phù hợp, đồng thời chia sẻ chiến lược phát triển với khách hàng nhằm nâng

cao hiệu quả kinh doanh.

Thứ hai, thông tin từ kế toán quản trị

chiến lược ngày càng giữ vai trò then chốt trong việc thực hiện các chiến lược

cạnh tranh, quản trị nguồn lực và gia tăng giá trị khách hàng. Việc sử dụng thường

xuyên và hiệu quả thông tin này giúp doanh nghiệp tối ưu hóa quá trình hoạch định,

kiểm soát và ra quyết định, từ đó nâng cao hiệu quả hoạt động.

Thứ ba, áp lực cạnh tranh có tác động

đáng kể đến hiệu quả hoạt động của doanh nghiệp. Vì vậy, doanh nghiệp cần phân

tích sâu và toàn diện các yếu tố ảnh hưởng như đối thủ cạnh tranh, nguy cơ từ sản

phẩm thay thế và mức độ cạnh tranh trong ngành. Trên cơ sở đó, doanh nghiệp có

thể xây dựng chiến lược phát triển phù hợp cho cả ngắn hạn và dài hạn.

Tài liệu tham khảo

Avlonitis,

G. J., & Gounaris, S. P. (1997). Marketing orientation and company

performance: industrial vs. consumer goods companies. Industrial marketing management, 26(5), 385-402.

Noordin, R., Zainuddin, Y.,

Mail, R., & Sariman, N. K. (2015). Performance outcomes of strategic

management accounting information usage in Malaysia: insights from electrical

and electronics companies. Procedia

Economics and Finance, 31, 13-25.

Laela, S. F., Rossieta, H., Wijanto, S. H., & Ismal, R.

(2018). Management accounting-strategy coalignment in Islamic banking. International Journal of Islamic and Middle

Eastern Finance and Management, 11(4), 667-694.

Soewarno,

N., & Tjahjadi, B. (2020). Measures that matter: an empirical

investigation of intellectual capital and financial performance of banking

firms in Indonesia. Journal of Intellectual Capital, 21(6), 1085-1106. https://doi.org/10.1108/JIC-09-2019-0225

Lê Mộng Huyền, Trần Thị Qanh, Đỗ Huyền Trang, (2020). Mối

quan hệ của cạnh tranh, chiến lược, thông tin kế toán quản trị và kết quả hoạt

động kinh doan. Tạp chí Kinh tế &

Phát triển (274).

Nguyễn Hoàng Dũng (2016), Thông tin kế toán quản trị: Công cụ

hữu hiệu thực hiện các mục tiêu quản lý. Tap

chi Tai chinh Online. doi:https://tapchitaichinh.vn/tai-chinh-kinh-doanh/tai-chinh-doanh-nghiep/thong-tin-ke-toan-quan-tri-cong-cu-huu-hieu-thuc-hien-cac-muc-tieu-quan-ly-114590.html

Nguyễn

Phong Nguyên, Đoàn Ngọc Quế, (2016). Tác động của định hướng thị trường và áp

lực cạnh tranh đến mức độ sử dụng thông tin kế toán quản trị nhằm nâng cao kết

quả hoạt động kinh doanh ở các doanh nghiệp Việt Nam. Tạp chí Phát triển kinh tế.

Nguyễn Phong Nguyên (2018),Vai trò của kế toán quản trị

trong việc nâng cao kết quả hoạt động kinh doanh của các doanh nghiệp

Việt Nam. Tạp chí Công Thương.

Nguyễn

Thị Mỹ Phượng (2023) với nghiên cứu “Mối quan hệ giữa định hướng thị trường

và kết quả kinh doanh: Nghiên cứu thực nghiệm một số doanh nghiệp nhỏ và vừa vùng

đồng bằng sông Cửu Long. Tạp chí Công thương - Các kết quả nghiên cứu khoa học và ứng

dụng công nghệ, Số 5 tháng 03/2023

Phan Thanh Mai (2019). Tác

động của chiến lược kinh doanh đến mức độ sử dụng thông tin kế toán quản trị để

nâng cao kết quả hoạt động kinh doanh cho doanh nghiệp vừa và lớn ở Việt Nam.

Trường Đại học Kinh tế Tp. Hồ Chí Minh.

Langfield-Smith, K., Smith, D., Andon, P., Hilton, R.,

& Thorne, H. (2021). Management Accounting: Information for creating

and managing value (9th ed.). McGraw-Hill.

Chi hội kế toán hành nghề Việt Nam (VICA) kết hợp với Cục quản lý, giám sát kế toán, kiểm toán - Bộ Tài chính vừa tổ chức hội nghị lấy ý kiến; đồng thời trao đổi và thảo luận về các quy định của Luật Kế toán năm 2015 liên quan tới hoạt động kinh doanh dịch vụ kế toán.