Tác động của môi trường, xã hội và quản trị doanh nghiệp (ESG) đến giá trị doanh nghiệp: Bằng chứng thực nghiệm tại các nước đang phát triển ở khu vực ASEAN

TS. Nguyễn Thị Trúc Anh

Thứ sáu, 06/06/2025 20:18 (GMT+7)

Nghiên cứu khảo sát về mối quan hệ phi tuyến tính giữa ESG (Môi trường-E, Xã hội-S, Quản trị-G) và Giá trị doanh nghiệp (Tobin's Q) của các công ty niêm yết ở khu vực ASEAN, trong giai đoạn từ 2007 đến 2023. Chỉ ra sự khác biệt về tác động của ESG giữa các quốc gia, phát hiện này góp phần làm rõ vai trò của ESG ở các nước đang phát triển, cung cấp hàm ý chính sách hữu hiệu cho các bên liên quan trong xu hướng phát triển bền vững trên toàn cầu.

Tóm tắt

Nghiên

cứu này khảo sát mối quan hệ phi tuyến tính giữa ESG (Môi trường-E, Xã hội-S,

Quản trị-G) và Giá

trị doanh nghiệp (Tobin's Q)

của các công ty niêm yết ở khu vực ASEAN, trong giai đoạn từ 2007 đến 2023. Sử

dụng hồi quy dữ liệu bảng và kiểm định U-test kết quả cho thấy, mối quan hệ

hình chữ U giữa ESG và Tobin's Q, đồng thời xác định điểm tối ưu cho hiệu suất

ESG. Nghiên cứu cũng chỉ ra sự khác biệt về tác động của ESG giữa các quốc gia.

Các phát hiện này góp phần làm rõ vai trò của ESG ở các nước đang phát triển,

cung cấp hàm ý chính sách hữu hiệu cho các bên liên quan trong xu hướng phát

triển bền vững trên toàn cầu.

1.

Giới thiệu

Ngày nay, phát triển bền vững đã trở thành xu hướng tất yếu của nền

kinh tế toàn cầu. Theo các chuyên gia, cam kết về

ESG có thể giúp các doanh nghiệp (DN) duy trì vị thế, mở rộng lợi thế cạnh

tranh, vượt qua giai đoạn khó khăn và đạt được sự phát triển ổn định, hiệu quả

và bền vững. Báo cáo ESG đại

diện cho chiến lược của một công ty về các sáng kiến môi trường, xã hội và quản

trị đối với xã hội nhằm đạt được các mục tiêu phát triển bền vững của công ty.

Lập luận này phù hợp với lý thuyết các bên liên quan (Freeman,

1984),

ngoài trách nhiệm kinh tế đối với các chủ sở hữu, việc tạo ra giá trị cho các

bên liên quan như nhà cung cấp, khách hàng, nhân viên, chính phủ và cộng đồng

là rất quan trọng đối với DN vì một tổ chức có mối quan hệ chặt chẽ với nhiều

bên liên quan khác nhau. Ngoài ra, quan điểm dựa trên

nguồn lực (Kraaijenbrink et al.,2010) khẳng định thêm rằng, khả

năng tạo ra giá trị của một công ty thường phụ thuộc vào các nguồn lực hữu hình

và vô hình của công ty. Thật vậy, chiến lược ESG đã trở thành xu hướng và là

chính sách cơ bản trong quá trình hoạt động kinh doanh của tất cả các tổ chức

kinh tế tham gia vào thị trường trong giai đoạn toàn cầu hoá và đặc biệt là

trong bối cảnh bất ổn kinh tế, chính trị toàn cầu dẫn đến sự gián đoạn trong

chuỗi cung ứng toàn cầu, nhiều công ty đã phá sản, ảnh hưởng đến hầu hết mọi mặt

của nền kinh tế, xã hội. ESG không chỉ mang lại nhiều lợi thế cho các công ty,

mà còn giúp các công ty có thể vượt qua các cuộc khủng hoảng, khó khăn để hướng

đến mục tiêu phát triển bền vững. Do đó, nghiên cứu này xem xét mối quan hệ giữa

ESG và hiệu quả DN bằng cách sử dụng dữ liệu từ các công ty niêm yết tại các nước

đang phát triển ở Đông Nam Á, từ năm 2007 đến năm 2023.

Nghiên cứu này đạt được một

số điểm mới so với các nghiên cứu trước đây, đó là: Mô hình nghiên cứu của

chúng tôi tập trung phân tích mối quan hệ phi tuyến tính giữa ESG và giá trị

DN, đồng thời tìm ra điểm tối ưu cho điểm số ESG. Bên cạnh đó, chúng tôi cũng

so sánh mức độ tác động của ESG đến giá trị DN giữa các quốc gia trong bộ mẫu.

Phần còn lại của bài báo

được tổ chức, như sau: Phần 2 trình bày cơ sở lý thuyết và tổng quan các nghiên

cứu trước và tổng quan về tài liệu nghiên cứu liên quan; Phần 3 thảo luận về mô

hình nghiên cứu, dữ liệu và phương pháp nghiên cứu; Phần 4 báo cáo kết quả thực

nghiệm, tiếp theo là kết luận trong Phần 5.

2. Cơ sở lý thuyết và tổng quan nghiên cứu

trước

2.1. Tổng quan lý thuyết

Stakeholder theory (Lý thuyết các bên liên

quan)

Năm

1984, (Freeman, 1984) đã phát triển về “Lý thuyết các bên

liên quan” trong các công bố nghiên cứu của mình. Trong lý thuyết này, “các bên

liên quan”, tức là một cá nhân hay một nhóm người bị ảnh hưởng bởi những hành động

của DN. Theo đó, lý thuyết này cho rằng, “các bên liên quan” không chỉ gồm cổ

đông mà còn bao gồm cơ quan chính phủ, các nhóm chính trị, các hiệp hội thương

mại, công đoàn, cộng đồng, các công ty liên quan, khách hàng tiềm năng và công

chúng. Lý thuyết này đề cập tới vấn đề sự cân bằng lợi

ích giữa “các bên liên quan”, lợi ích chia đều cho tất cả các bên để tạo ra

giá trị tốt hơn và phát triển DN một cách bền vững.

2.2. Tổng quan các nghiên cứu trước

Khái

niệm ESG

ESG là một tập hợp các tiêu chuẩn để

đo lường các yếu tố liên quan đến sự phát triển bền vững của các công ty. Đây là một khung tiêu chuẩn nhằm

cung cấp các chỉ số định tính và định lượng để đo lường cách DN tác động và đáp

ứng các yêu cầu trong 03 lĩnh vực chính: môi trường, xã hội và quản trị.

Mối

quan hệ giữa ESG và giá trị DN

Mối quan hệ giữa hoạt động ESG và giá trị DN, đã thu hút sự quan tâm ngày càng tăng từ cả giới học thuật và thực tiễn trong những năm gần đây. Vai trò của ESG (Environmental, Social, and Governance) đối với việc nâng cao giá trị DN ngày càng trở nên quan trọng và đã được cung cấp bằng chứng mạnh mẽ, thông qua các nghiên cứu thực nghiệm trên thế giới (Aouadi & Marsat, 2018; Fatemi et al., 2018; Narula et al., 2023; Wong et al., 2021). Tuy nhiên, mối quan hệ giữa ESG và giá trị DN vẫn còn là một chủ đề gây tranh cãi với nhiều quan điểm và kết quả nghiên cứu khác nhau.

Từ góc độ tích cực, ESG có thể giúp các công ty thúc đẩy việc cải thiện giá trị DN theo nhiều cách khác nhau: trước tiên, hầu hết các tài liệu trước đây cho thấy, giá trị của một công ty có liên quan trực tiếp đến dòng tiền của nó. Các công ty có dòng tiền ổn định hỗ trợ hoạt động và ngăn ngừa công ty khỏi tình trạng khó khăn tài chính (Vassalou & Xing, 2004). Vì thế, mối quan hệ giữa ESG và giá trị DN có thể được giải thích bằng tác động của ESG đối với dòng tiền. Cụ thể, các công ty tham gia vào các hoạt động có lợi cho xã hội và môi trường sẽ xây dựng lòng trung thành và sự tin tưởng từ khách hàng; kết quả là, doanh thu và lợi nhuận ít biến động hơn ngay cả trong thời kỳ khủng hoảng kinh tế khó khăn (Kotsantonis et al., 2016; Liu & Lu, 2021). Tương tự, nhiều nghiên cứu thực nghiệm đã chứng minh rằng, ESG có thể góp phần vào uy tín DN và cải thiện giá trị thương hiệu, nâng cao lợi thế cạnh tranh và mở rộng các phân khúc thị trường, dẫn đến tăng trưởng doanh thu, tài sản, ROE và hiệu suất tài chính của DN (Bissoondoyal-Bheenick et al., 2023; Huang, 2021; Narula et al., 2024); thứ hai, phần lớn vốn DN chủ yếu đến từ các nguồn tài trợ bên ngoài như ngân hàng, nhà đầu tư hoặc các tổ chức tài chính. Các nhà đầu tư có xu hướng hỗ trợ và đầu tư vào các DN có chính sách ESG toàn diện (Becker et al., 2022; Li et al., 2023). Ngoài ra, các nghiên cứu của (Henisz & McGlinch, 2019; Kiesel & Lücke, 2019) cũng cho thấy rằng, các công ty ESG có khả năng có xếp hạng tín dụng tốt và dễ dàng tiếp cận các khoản vay từ ngân hàng hoặc nguồn tài trợ từ các tổ chức tài chính cho các dự án thân thiện với môi trường của họ; thứ ba, nhiều học giả (Chen & Xie, 2022; Cornell & Shapiro, 2021) đã cung cấp bằng chứng mạnh mẽ rằng các công ty có mức ESG cao được tiết lộ có liên quan đến ít xung đột đại lý hơn và ít thông tin bất đối xứng hơn, từ đó giảm thiểu chi phí vốn chủ sở hữu. Một khía cạnh khác của mối quan hệ giữa ESG và giá trị DN là từ các chính sách quản trị (Benn et al., 2006; Javaid Lone et al., 2016; Sundarasen et al., 2016). Các nhà nghiên cứu đã tìm thấy một sự tương quan dương giữa công ty có định hướng ESG rõ ràng, quản trị tốt đến tăng trưởng tài chính và giá trị cho cổ đông (Magbool et al., 2016)

Mặc dù, hiệu quả ESG đóng vai trò quan trọng và mang lại nhiều lợi ích cho các công ty. Tuy nhiên, một số nghiên cứu (Farooq, 2015; Nguyen et al., 2022) đã chỉ ra rằng, việc đầu tư vào các sáng kiến ESG dẫn đến gia tăng chi phí cho các tổ chức và giảm lợi ích của cổ đông. Họ lập luận rằng, mục tiêu chính của công ty nên là tối đa hóa tài sản của cổ đông bằng cách nhấn mạnh vào lợi nhuận thay vì phân bổ quỹ cho các hoạt động hướng tới các bên liên quan như ESG. Theo quan điểm này, các chiến lược liên quan đến các yếu tố môi trường, xã hội và quản trị có thể ảnh hưởng trực tiếp đến dòng tiền hoạt động và làm giảm hiệu quả hoạt động cũng như giá trị của DN.

3. Mô hình nghiên cứu, dữ liệu và phương pháp nghiên cứu

3.1. Mô hình nghiên cứu

Để điều tra thực nghiệm tác động phi tuyến tính của ESG đến rủi ro vỡ nợ, chúng tôi ước lượng mô hình sau đây, được phát triển dựa trên (Bagh et al., 2024; Nollet et al., 2016).

Trong đó:

FirmValue: đại diện cho giá trị DN i tại thời

điểm t. Giá trị DN được đo lường thông qua chỉ tiêu: Tobin’Q.

QUOTE

: là điểm số ESG của công ty i tại thời

điểm t.

QUOTE

: là biến bình phương nhằm kiểm tra

tác động phi tuyến tính của điểm số ESG DN.

Β0: là hệ số chặn đánh giá hiệu quả hoạt động

của công ty.

Β1: là hệ số của biến giải thích ESG.

Β2: là hệ số của biến biến giải thích ESG2; tất

cả các β còn lại là hệ số của các biến kiểm soát liên quan đến giá trị của công

ty.

Εit: thể hiện sai số chuẩn của mô hình. Hiệu ứng cố định theo ngành (IndustryFE)

được đưa vào để kiểm soát các yếu tố đặc thù của từng ngành.

Ngoài

ra, chúng tôi cũng xem xét tác động riêng biệt của ba yếu tố chính của ESG

(ENVSCORE, SOCSCORE, và GOVSCORE) đến giá trị của công ty. Chúng tôi sử dụng Mô

hình (1) nhưng thay biến độc lập chính ESGSCORE bằng ENVSCORE, SOCSCORE và

GOVSCORE. Hơn nữa, chúng tôi cũng hồi quy riêng biệt từng quốc gia trong bộ mẫu

để tìm hiểu sự khác biệt về mức độ tác động của ESG đến giá trị DN ở từng quốc

gia. Tất cả các biến đo lường được thể hiện trong Phụ lục 1.

3.2. Dữ liệu

Để

kiểm tra tác động của ESG đối với hiệu quả hoạt động của công ty, chúng tôi đã

lấy dữ liệu từ Thomson Reuters Datastream. Dữ liệu được thu thập bao gồm điểm số

cho các tiêu chí về Môi trường-E, Xã hội-S và Quản trị DN-G cũng như một số chỉ

tiêu từ báo cáo tài chính: đầu tiên, chúng tôi xây dựng mẫu bằng cách lấy dữ liệu

của 5 quốc gia Đông Nam Á trong giai đoạn 2007 - 2023; sau đó, chúng tôi loại

trừ các quan sát bị thiếu và loại bỏ các dữ liệu ngoại lai (outliers). Cỡ mẫu

cuối cùng đạt được cho nghiên cứu này là một dữ liệu bảng không cân bằng

(unbalanced pannel data) với 2.739 quan sát.

3.3. Phương pháp thực hiện

Chúng

tôi sử dụng phương pháp hồi quy cho dữ liệu bảng theo mô hình tác động cố định

(Fixed Effects Model_FEM) để phân tích mối quan hệ giữa ESG và giá trị DN, có

kiểm soát hiệu ứng cố định ngành và các biến vĩ mô. Hơn nữa, để đảm bảo các hệ

số ước lượng ổn định, không chệch và hiệu quả, chúng tôi còn cẩn thận kiểm tra

ma trận tương quan Pearson, đa cộng tuyến và các kiểm định khuyết tật của mô

hình.

Để đạt được mục tiêu

thứ 2, đó là xác nhận mức đầu tư tối ưu vào cải tiến xanh nhằm nâng cao hiệu quả

hoạt động của các công ty trong bộ mẫu này, chúng tôi sử dụng kiểm tra U (U

test) được phát triển bởi (Lind & Mehlum, 2010). U test giúp xác

minh các mối quan hệ phi tuyến tính, bằng cách xác định sự hiện diện của điểm uốn

trong phạm vi dữ liệu.

Để đạt được mục tiêu thứ 3, đó là kiểm

tra xem liệu tác động của ESG lên giá trị DN có thay đổi tùy thuộc vào bối cảnh

quốc gia hay không, chúng tôi chia mẫu thành 5 mẫu nhỏ (sub_sample) và tiến

hành hồi quy riêng biệt cho từng nước, gồm Indonesia, Malaysia, Philippines,

Thái Lan và Việt Nam.

4.

Kết quả và thảo luận

4.1. Thống kê mô tả

Bảng

1 trình bày thống kê mô tả các biến số được sử dụng trong nghiên cứu, bao gồm

giá trị trung bình, giá trị nhỏ nhất, trung vị, giá trị lớn nhất và độ lệch chuẩn,

cung cấp cái nhìn tổng quan cơ bản về đặc điểm của tập dữ liệu. Thước đo chính

cho giá trị DN, TOBINQ, có giá trị trung bình là 2.052, với độ lệch chuẩn là

2.106, cho thấy sự khác biệt đáng kể trong định giá giữa các DN. Điểm số ESG

(ESGSCORE), phản ánh hiệu quả tổng thể của các DN trong các khía cạnh môi trường,

xã hội và quản trị, đạt giá trị trung bình 0.443, cho thấy mức độ hiệu quả ESG ở

mức trung bình trên toàn mẫu.

Bảng

1. Thống kê mô tả

Biến

Số quan sát

Giá trị trung bình

Độ lệch chuẩn

Giá trị nhỏ nhất

Giá trị lớn nhất

TOBINQ

2739

2.052

2.106

.279

23.286

ESGSCORE

2739

.443

.193

.004

.918

ENVSCORE

2739

.356

.244

0

.974

SOCSCORE

2739

.481

.229

.004

.98

GOVSCORE

2739

.483

.218

.007

.987

PPE_TA

2739

.363

.222

0

.984

Lev_ Tdebt

2739

.282

.189

0

2.715

Current ratio

2739

2.048

1.736

0

33.668

SalesG

2732

.162

1.425

-1

66.936

Size_TA

2739

18.054

3.665

11.042

27.079

ln_AGE

2739

2.815

.717

0

3.912

GDP_Growth

2739

3.883

3.67

-9.518

8.65

Nguồn: kết

quả phân tích từ phần mềm Stata 17

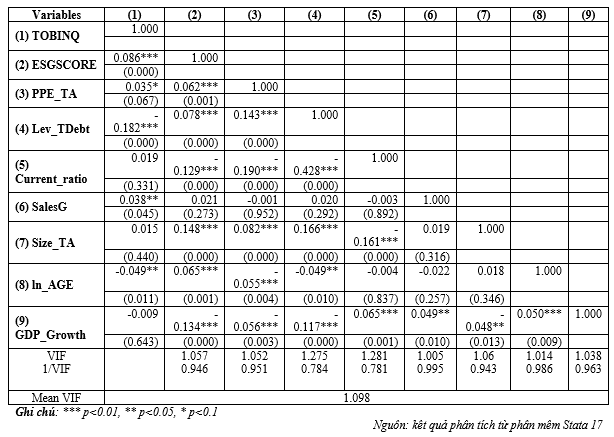

4.2. Ma trận tương quan

Bảng 2. Ma trận tương

quan Pearson

Ma trận tương quan

Pearson trong Bảng 2 cho thấy, hệ số tương quan giữa các biến trong mô hình

nghiên cứu. Kết quả phân tích cho thấy, một số mối tương quan có

ý nghĩa thống kê đáng chú ý, cụ thể như sau: điểm số ESGSSCORE có mối tương

quan dương và có ý nghĩa thống kê với TOBINQ (0.086, p<0.01), gợi ý rằng,

các DN có hiệu suất ESG cao hơn thường có mức định giá thị trường cao hơn.

Ngoài ra, giá trị VIF của

tất cả các biến nằm trong khoảng 1.005 – 1.281, với giá trị trung bình là

1.098, thấp hơn đáng kể so với ngưỡng tiêu chuẩn là 3. Điều này khẳng định rằng,

hiện tượng đa cộng tuyến không phải là một vấn đề đáng lo ngại trong tập dữ liệu

này. Những kết quả này khẳng định tính hợp lệ về mặt thống kê của tập dữ liệu,

tạo nền tảng vững chắc cho các phân tích tiếp theo.

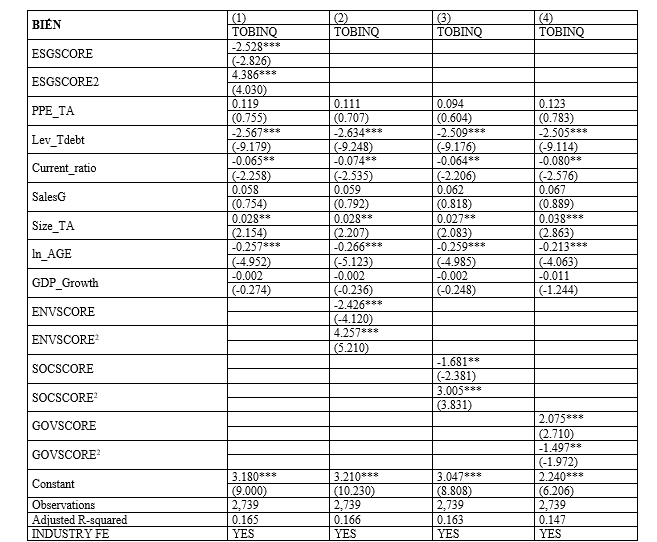

4.3. Kết quả hồi quy

4.3.1.

Mối quan hệ giữa ESG và Tobin’Q

4.3.2.

Bảng 3. Mối quan hệ giữa ESG và Tobin’Q

Ghi chú: *** p<0.01, ** p<0.05, * p<0.1

Nguồn: kết

quả phân tích từ phần mềm Stata 17

Bảng 3 trình bày kết quả

ước lượng từ các mô hình hồi quy với biến phụ thuộc là Tobin's Q - đại diện cho

giá trị DN. Nghiên cứu sử dụng bộ dữ liệu gồm 2.739 quan sát, có kiểm soát hiệu

ứng cố định ngành và các biến vĩ mô.

Kết quả từ Mô hình (1)

cung cấp bằng chứng thực nghiệm mạnh mẽ về sự tồn tại của mối quan hệ phi tuyến

dạng chữ U giữa điểm ESGSCORE tổng hợp và giá trị DN. Cụ thể: Hệ số hồi quy của

biến ESGSCORE mang dấu âm (β₁ = -2,528) và có ý nghĩa thống kê ở mức 1% (t =

-2,826), đồng thời hệ số của biến bình phương ESGSCORE² mang dấu dương (β₂ =

4,386) và cũng có ý nghĩa thống kê ở mức 1% (t = 4,030). Trong giai đoạn đầu,

chi phí triển khai các hoạt động ESG có thể vượt quá lợi ích thu được, dẫn đến

tác động tiêu cực lên giá trị DN. Tuy nhiên, khi vượt qua một ngưỡng nhất định,

những lợi ích từ việc cải thiện danh tiếng, giảm thiểu rủi ro và tăng cường hiệu

quả hoạt động bắt đầu vượt trội so với chi phí, tạo ra tác động tích cực đến

giá trị DN. Kết quả này phù hợp với nghiên cứu của (Yu et al., 2018), nhấn mạnh rằng tính minh bạch trong

các vấn đề môi trường có thể tác động đến Tobin's Q, và mối quan hệ này không

phải lúc nào cũng là tuyến tính.

Ngoài ra, chúng tôi cũng

tiến hành phân tích tác động của các thành phần ESG riêng lẻ đến giá trị DN, cụ

thể như sau: Mô hình (2) cho thấy, tác động của khía cạnh môi trường cũng tuân

theo mối quan hệ phi tuyến dạng chữ U với hệ số ENVSCORE âm và có ý nghĩa thống

kê ở mức 1% (β₁ = -2,426, t = -4,120), hệ số ENVSCORE² dương và có ý nghĩa thống

kê ở mức 1% (β₂ = 4,257, t = 5,210). Kết quả này phản ánh thực tế rằng, các khoản

đầu tư ban đầu vào công nghệ xanh và hệ thống quản lý môi trường thường đòi hỏi

chi phí lớn, nhưng về lâu dài có thể mang lại lợi thế cạnh tranh và hiệu quả hoạt

động cao hơn. Mô hình (3) xác nhận mối quan hệ dạng chữ U tương tự đối với khía

cạnh xã hội với hệ số SOCSCORE âm và có ý nghĩa thống kê ở mức 5% (β₁ = -1,681,

t = -2,381), hệ số SOCSCORE² dương và có ý nghĩa thống kê ở mức 1% (β₂ = 3,005,

t = 3,831). Điều này ngụ ý rằng, các hoạt động trách nhiệm xã hội đòi hỏi đầu

tư đáng kể trong giai đoạn đầu, nhưng có thể tạo ra giá trị dài hạn thông qua

việc cải thiện quan hệ với các bên liên quan và tăng cường uy tín DN. Đáng chú

ý, Mô hình (4) cho thấy, khía cạnh quản trị có mối quan hệ phi tuyến dạng chữ U

ngược với giá trị DN với hệ số GOVSCORE dương và có ý nghĩa thống kê ở mức 1%

(β₁ = 2,075, t = 2,710), hệ số GOVSCORE² âm và có ý nghĩa thống kê ở mức 5% (β₂

= -1,497, t = -1,972). Phát hiện này gợi ý rằng, cải thiện quản trị DN ban đầu

có tác động tích cực, nhưng quá mức có thể dẫn đến sự cứng nhắc và kém linh hoạt

trong quá trình ra quyết định.

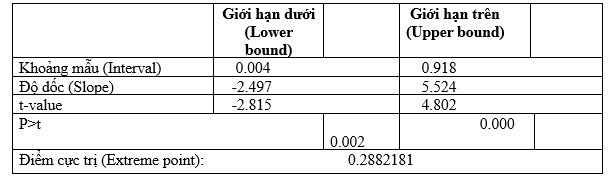

4.3.3. Kết

quả U-test

Kết quả kiểm tra U-test được trình bày trong Bảng 4, giúp

xác nhận thêm mối quan hệ mối quan hệ phi tuyến tính (hình chữ U) giữa ESG và

giá trị DN. Giá trị t tổng thể của mô hình cơ bản là 2.81 (p < 0.05) cho giá

trị ESG, chỉ ra rằng, có một mối quan hệ hình chữ U đáng kể giữa điểm số ESG và

giá trị DN. Điểm cực trị của điểm số ESG là 0.288 trong khoảng mẫu của biến độc

lập (điểm số ESG) [0.004, 0.918].

Bảng 4. Kết quả U-test mối

quan hệ giữa ESG và giá trị DN

Giá trị t tổng thể (Overall test

of presence of a U shape): t-value

= 2.81

P>t

0.00246

95%

Fieller interval for extreme point: [0.16425756; 0.34358098]

Nguồn: kết

quả phân tích từ phần mềm Stata 17

4.3.4. Mối quan hệ giữa ESG và giá trị DN ở

từng quốc gia

Bảng 5. Mối quan hệ giữa ESG và giá trị DN

giữa các quốc gia

(1a)

(1b)

(1c)

(1d)

(1e)

BIẾN

TOBINQ

TOBINQ

TOBINQ

TOBINQ

TOBINQ

ESGSCORE

8.348***

-4.947***

-2.537***

-3.232*

-2.352

(3.284)

(-2.858)

(-3.307)

(-1.835)

(-1.299)

ESGSCORE2

-3.724

8.915***

3.451***

2.921

4.582*

(-1.319)

(4.095)

(4.569)

(1.583)

(1.959)

PPE_TA

-0.887

-0.027

1.415***

0.197

0.628

(-1.183)

(-0.113)

(7.187)

(0.682)

(0.455)

Lev_TDebt

-1.473**

-0.743**

-0.745**

-2.809***

-2.942***

(-2.103)

(-2.227)

(-2.402)

(-7.126)

(-3.582)

Current_ratio

-0.168*

-0.060*

0.113***

-0.071

0.122

(-1.731)

(-1.915)

(2.880)

(-1.228)

(1.326)

SalesG

-0.014

0.586***

-0.039

-0.021

-0.037

(-1.459)

(4.152)

(-0.285)

(-0.623)

(-0.251)

Size_TA

-1.027***

-0.298***

-0.285***

0.048

0.055

(-5.792)

(-7.295)

(-5.842)

(1.201)

(0.343)

ln_AGE

0.108

-0.258**

0.239**

-0.370***

0.209

(0.554)

(-2.566)

(2.359)

(-5.802)

(1.523)

GDP_Growth

0.123***

-0.053***

0.013*

0.032**

-0.076*

(2.818)

(-3.197)

(1.965)

(2.013)

(-1.873)

Constant

24.927***

7.899***

6.377***

3.942***

0.940

(6.104)

(9.532)

(7.443)

(5.150)

(0.254)

Observations

469

1,213

293

711

53

Adjusted R-squared

0.353

0.245

0.477

0.290

0.538

Country

INDONESIA

MALAYSIA

PHILIPPINES

THAILAND

VIETNAM

INDUSTRY FE

YES

YES

YES

YES

YES

Ghi chú:

*** p<0.01, ** p<0.05, * p<0.1

Nguồn: kết

quả phân tích từ phần mềm Stata 17

Kết quả từ Bảng 5 cho

thấy, sự khác biệt đáng kể về mối quan hệ giữa ESG và giá trị DN ở các quốc gia

khác nhau: Indonesia (Mô hình 1a):

ESGSCORE có tác động

tích cực và có ý nghĩa thống kê cao (8.348***) lên Tobin's Q, cho thấy rằng, ở

Indonesia, việc cải thiện điểm ESG có thể làm tăng giá trị DN; tuy nhiên,

ESGSCORE2 lại có tác động tiêu cực (-3.724) nhưng không có ý nghĩa thống kê, điều

này cho thấy mối quan hệ giữa ESG và Tobin's Q ở Indonesia có thể không phải là

tuyến tính. Malaysia (Mô hình 1b), ESGSCORE có tác động tiêu cực và có ý nghĩa

thống kê (-4.947***) lên Tobin's Q, cho thấy rằng, ở Malaysia, việc cải thiện

điểm ESG có thể làm giảm giá trị DN, hoặc có thể tồn tại một yếu tố nhiễu nào

đó tác động đến kết quả và ESGSCORE2 có tác động tích cực và có ý nghĩa thống

kê (8.915***) cho thấy, mối quan hệ phi tuyến tính giữa ESG và Tobin's Q.

Philippines (Mô hình 1c), ESGSCORE có tác động tiêu cực và có ý nghĩa thống kê

(-2.537***) lên Tobin's Q và ESGSCORE2 có tác động tích cực và có ý nghĩa thống

kê (3.451***). Tương tự như Malaysia cho thấy, mối quan hệ phi tuyến tính. Thái Lan (Mô hình 1d), ESGSCORE có tác động

tiêu cực (-3.232*) và có ý nghĩa thống kê yếu lên Tobin's Q nhưng ESGSCORE2 có

tác động tích cực (2.921) nhưng không có ý nghĩa thống kê. Việt Nam (Mô hình

1e), ESGSCORE và ESGSCORE2 không có ý nghĩa thống kê trong việc giải thích sự

biến động của Tobin's Q.

5.

Kết luận và hàm ý chính sách

Nghiên cứu này được thực

hiện nhằm mục đích làm sáng tỏ mối quan hệ phức tạp và đa chiều giữa các yếu tố

ESG và giá trị DN, trong bối cảnh đặc thù của các quốc gia đang phát triển tại

khu vực Đông Nam Á, sử dụng dữ liệu thu thập từ năm 2007 đến 2023.

Kết quả nghiên cứu khẳng

định, sự tồn tại của mối quan hệ phi tuyến tính dạng chữ U giữa điểm số ESG và

giá trị DN được đo lường thông qua chỉ số Tobin's Q, đồng thời xác định điểm tối

ưu cho hiệu suất ESG. Phát hiện này khuyến khích các DN cần có chiến lược đầu

tư ESG dài hạn, kiên trì và có lộ trình phù hợp. Ngoài ra, nghiên cứu chỉ ra rằng,

mối quan hệ giữa ESG và giá trị DN không đồng nhất giữa các quốc gia trong khu

vực Đông Nam Á.

Nghiên cứu này không chỉ

có ý nghĩa về mặt học thuật, mà còn cung cấp những thông tin quan trọng và hữu

ích cho nhà hoạch định chính sách, nhà quản lý DN và nhà đầu tư, nhằm hướng tới

sự phát triển bền vững và tạo ra giá trị lâu dài cho tất cả các bên liên quan.

Dựa trên những kết quả nghiên cứu thực nghiệm, chúng tôi đưa ra các đề xuất nhằm

tối ưu hóa việc thực hiện ESG và thúc đẩy giá trị DN trong khu vực: Chính phủ

các nước cần xây dựng chính sách khuyến khích ESG, đa dạng hoá các biện pháp hỗ

trợ, tạo dựng môi trường pháp lý minh bạch, tăng cường nâng cao nhận thức về

ESG và đặc biệt cần phải điều chỉnh chính sách ESG theo đặc điểm của từng quốc

gia; các nhà quản lý DN cần xem xét ESG không chỉ là một hoạt động trách nhiệm

xã hội, mà là một phần quan trọng trong chiến lược kinh doanh tổng thể. Việc

tích hợp các yếu tố ESG vào hoạt động kinh doanh, sẽ giúp DN nâng cao giá trị

thương hiệu, cải thiện hiệu quả hoạt động, giảm thiểu rủi ro và tăng cường khả

năng tiếp cận nguồn vốn. Tuy nhiên, DN cần đánh giá cẩn thận các chi phí và lợi

ích khi triển khai các hoạt động ESG, nhà đầu tư cần xem xét các yếu tố ESG

trong quá trình đưa ra quyết định đầu tư. Việc này không chỉ giúp đảm bảo lợi

nhuận bền vững, mà còn thể hiện trách nhiệm xã hội và đóng góp vào sự phát triển

chung.

Mặc dù, nghiên cứu đã

mang lại những đóng góp quan trọng về mối quan hệ giữa ESG và giá trị DN, vẫn

còn tồn tại một số hạn chế. Các nghiên cứu trong tương lai có thể xem xét thêm

các yếu tố điều chỉnh như văn hóa, thể chế chính trị, trình độ phát triển của

thị trường tài chính và các đặc điểm cụ thể của từng ngành để hiểu rõ hơn về mối

quan hệ giữa ESG và giá trị DN.

Bài báo này là sản phẩm của đề tài nghiên cứu khoa học mã số

CSB2024-44 được tài trợ bởi Trường Đại học Sài Gòn.

PHỤ LỤC

Phụ lục 1. Định nghĩa các biến

trong mô hình nghiên cứu

Ký hiệu biến

Tên biến và cách tính

Nguồn

Tobin’s Q

Tobin's

Q = (Giá trị thị trường của công ty)/(Giá trị sổ sách của công ty).

Thomson

Reuters

ESGSCORE

Điểm

ESG thể hiện sự đánh giá toàn diện về DN thông qua 3 chỉ số: Môi trường

(ENV), Xã hội (SOC) và Quản trị DN (GOV).

Thomson

Reuters

Leverage(Lev_TDebt)

Đòn

bẩy tài chính được đo lường bằng tỷ lệ tổng nợ trên tổng tài sản.

Thomson

Reuters

PPE_TA

Tỷ

lệ tài sản ròng, nhà xưởng và thiết bị trên tổng tài sản.

Thomson

Reuters

Current ratio

Chỉ

số thanh toán nhanh được tính bằng tỷ lệ giữa tài sản ngắn hạn và tổng nợ ngắn

hạn.

Thomson

Reuters

Sales

growth(SalesG)

Tốc

độ tăng trưởng doanh thu hàng năm.

Thomson

Reuters

Firm

size(Size_TA)

Quy

mô DN là logarit tự nhiên của tổng tài sản.

Thomson

Reuters

Firm

Age(ln_AGE)

Logarit

tự nhiên của chênh lệch giữa số năm hoạt động cho đến năm quan sát.

Thomson

Reuters

GDPGrowth(GDP_Growth)

Tốc

độ Tăng trưởng GDP bình quân đầu người (% hàng năm).

Nghiên cứu sử dụng phương pháp định tính kết hợp với định lượng, cùng với mô hình cấu trúc tuyến tính (SEM) để kiểm định mối quan hệ giữa các yếu tố: áp lực cạnh tranh, định hướng thị trường, mức độ sử dụng thông tin kế toán quản trị và thực hiện kế toán quản trị chiến lược đối với hiệu quả hoạt động kinh doanh của các doanh nghiệp xây dựng ở Việt Nam.

Trong bối cảnh cạnh tranh toàn cầu, tự chủ đại học nói chung và tự chủ tài chính nói riêng, là cơ sở để hệ thống giáo dục đại học của Việt Nam thay đổi cơ chế quản lý theo mô hình Nhà nước giám sát thay cho mô hình Nhà nước điều hành. Vì lẽ đó, đòi hỏi các trường đại học công lập (ĐHCL) của Việt Nam nói chung và các trường ĐHCL trực thuộc Bộ Công Thương nói riêng, phải chủ động cân đối các nguồn lực, đặc biệt là nguồn lực tài chính nhằm nâng cao chất lượng dịch vụ đào tạo để đáp ứng được các mục