Các nhân tố ảnh hưởng đến ý định ứng dụng kế toán tinh gọn tại Việt Nam

TS. Trần Thế Nữ

Thứ hai, 09/06/2025 22:09 (GMT+7)

Nghiên cứu các yếu tố ảnh hưởng đến ý định ứng dụng Kế toán tinh gọn tại các doanh nghiệp Việt Nam, sử dụng phương pháp khảo sát với mẫu ngẫu nhiên gồm kế toán viên và kế toán trưởng, áp dụng các phương pháp thống kê như kiểm định Cronbach’s Alpha, kiểm định ANOVA và hồi quy tuyến tính để phân tích dữ liệu. Từ đó đưa ra các đề xuất nhằm nâng cao chất lượng nguồn lực, tăng cường sự hợp tác giữa các bộ phận quản lý, kế toán và cải thiện hiệu quả chi phí trong quá trình triển khai.

Tóm tắt

Nghiên cứu này

nhằm khám phá các yếu tố ảnh hưởng đến ý định ứng dụng Kế toán tinh gọntại các doanh nghiệp (DN) Việt Nam, với mục tiêu cung

cấp những kiến thức và giải pháp thiết thực trong việc triển khai mô hình kế

toán này. Nghiên cứu sử dụng phương pháp khảo sát với mẫu ngẫu nhiên gồm kế

toán viên và kế toán trưởng ở các DN, áp dụng các phương pháp thống kê như kiểm

định Cronbach’s Alpha, kiểm định ANOVA và hồi quy tuyến tính để phân tích dữ liệu.

Kết quả cho thấy, các yếu tố chính ảnh hưởng đến ý định ứng dụng Kế toán tinh gọn

bao gồm chất lượng nguồn lực, bộ phận quản lý và kế toán, cũng như chi phí áp dụng.

Các giải pháp được đề xuất bao gồm nâng cao chất lượng nguồn lực, tăng cường sự

hợp tác giữa các bộ phận quản lý, kế toán và cải thiện hiệu quả chi phí trong

quá trình triển khai. Nghiên cứu cũng chỉ ra rằng, công nghệ, đặc biệt là trí tuệ nhân tạo và tự động hóa sẽ

đóng vai trò quan trọng trong việc tối ưu hóa quy trình Kế toán tinh gọn trong

tương lai.

1. Giới thiệu chung

Kế toán tinh gọn (Lean accounting) là một mô hình kế

toán, được thiết kế để hỗ trợ các DN áp dụng phương pháp sản xuất tinh gọn

nhằm tối ưu hóa quy trình và giảm thiểu lãng phí. Mô hình này ngày càng được

quan tâm rộng rãi, đặc biệt trong bối cảnh nền kinh tế toàn cầu và thách thức

của đại dịch Covid-19, khi các DN cần phải cải thiện sự linh hoạt và hiệu quả

trong hoạt động sản xuất.

Khác biệt so với kế toán truyền thống, Kế toán tinh

gọn không chỉ tập trung vào việc đo lường và báo cáo chi phí, mà còn nhằm tối

ưu hóa quy trình sản xuất, giúp cung cấp thông tin kịp thời cho việc cải tiến

liên tục. Mô hình này chủ yếu chú trọng vào chi phí liên quan trực tiếp đến các

dòng giá trị trong quy trình sản xuất, thay vì phân bổ chi phí theo phân xưởng

hay công đoạn như trong kế toán truyền thống. Một điểm nổi bật là việc quản lý

chi phí theo dòng giá trị, qua đó giúp giảm thiểu lãng phí và nâng cao độ chính

xác trong báo cáo tài chính.

Trong bối cảnh công nghệ và trí tuệ nhân tạo (AI) phát

triển mạnh mẽ, việc áp dụng Kế toán tinh gọn càng trở nên cấp thiết hơn bao giờ

hết. Các công nghệ mới, đặc biệt là AI và tự động hóa, có thể giúp các DN tối

ưu hóa quy trình kế toán, nâng cao tính chính xác và giảm thiểu thời gian xử lý

dữ liệu. Công nghệ giúp các tổ chức dễ dàng quản lý dữ liệu lớn và phân tích

thông tin một cách nhanh chóng, hỗ trợ việc ra quyết định kịp thời và chính

xác. Điều này càng làm nổi bật tính linh hoạt và hiệu quả của Kế

toán tinh gọn trong việc

đáp ứng nhu cầu thay đổi liên tục của thị trường.

Mặc dù đã được áp dụng thành công tại nhiều quốc gia

và DN, việc chuyển từ hệ thống kế toán truyền thống sang Kế

toán tinh gọn vẫn gặp

không ít khó khăn. Các DN phải đối mặt với thử thách trong việc thay đổi cách

thức quản lý và báo cáo chi phí, cũng như việc áp dụng các công cụ quản lý tinh

gọn vào quy trình kế toán. Thành công trong việc triển khai Kế toán tinh gọn

phụ thuộc lớn vào sự cam kết của lãnh đạo, khả năng thay đổi văn hóa tổ chức và

sự chuẩn bị kỹ lưỡng trong đào tạo nhân viên.

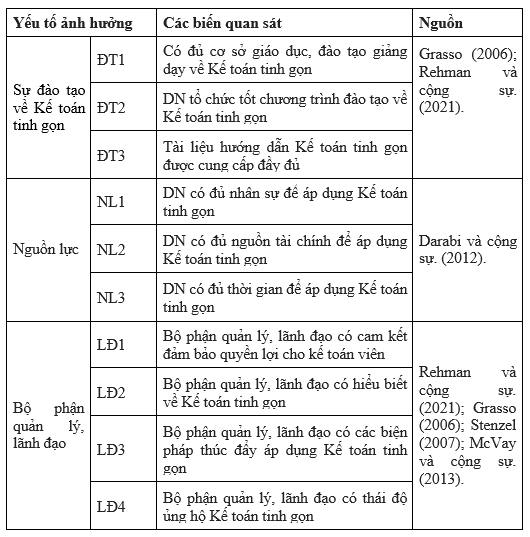

2. Giả thuyết và mô hình nghiên cứu

Để nghiên cứu tác động của

các yếu tố đối với việc áp dụng Kế toán tinh gọn trong DN, tác giả sử dụng một

số các giả thuyết dựa trên lý thuyết và kết quả của các nghiên cứu trước:

Giả thuyết 1 (H1): Đào tạo về kế toán tinh gọn có ảnh hưởng tới việc áp dụng Kế

toán tinh gọn

Để áp dụng thành công Kế

toán tinh gọn, việc đào tạo nhân sự trong DN là yếu tố then chốt. Nghiên cứu của

Rehman và

các cộng sự (2021) cho thấy rằng, giáo dục và đào tạo có tác động

trực tiếp đến chất lượng nguồn nhân lực, ảnh hưởng lớn đến khả năng ứng dụng

các phương pháp mới trong DN. Tuy nhiên, tại Việt Nam, Kế toán tinh gọn vẫn là

một khái niệm khá mới và chưa được phổ biến rộng rãi trong chương trình đào tạo,

khiến cho các kế toán viên, đặc biệt là các thực tập sinh vừa ra trường, gặp

nhiều khó khăn khi áp dụng phương pháp này vào thực tế công việc. Phạm Quang Huy (2021)

cũng chỉ ra rằng, sự thiếu hụt về đào tạo bài bản về Kế toán tinh gọn là một

trong những rào cản lớn đối với việc triển khai mô hình này trong các DN sản xuất

tại Việt Nam. Vì vậy, giả thuyết 1 đưa ra rằng, việc đào tạo về Kế toán tinh gọn

sẽ có ảnh hưởng lớn đến quyết định và khả năng áp dụng phương pháp này trong DN.

Giả thuyết 2 (H2): Nguồn lực có ảnh hưởng tới việc áp dụng Kế

toán tinh gọn

Nguồn lực, bao gồm nhân lực,

tài chính và thời gian, đóng vai trò quan trọng trong việc áp dụng Kế toán tinh

gọn.

Theo Darabi và các cộng sự

(2012), các yếu tố

nguồn lực có ảnh hưởng mạnh mẽ đến việc triển khai các phương pháp quản trị hiện

đại, trong đó có Kế toán tinh gọn.

Nghiên cứu của Nguyễn Đạt Minh và các cộng

sự (2017) cũng khẳng định rằng, việc thiếu hụt về nguồn lực sẽ

cản trở việc áp dụng các phương pháp mới, đặc biệt là trong các DN sản xuất nhỏ

và vừa tại Việt Nam. Điều này càng đúng trong bối cảnh các DN Việt Nam phải đối

mặt với những khó khăn về tài chính và nhân sự, khi muốn chuyển đổi sang hệ thống

Kế toán tinh gọn. Do đó, giả thuyết 2 cho rằng, nguồn lực sẽ tác động đáng kể đến

quyết định áp dụng Kế toán tinh gọn trong các DN tại Việt Nam.

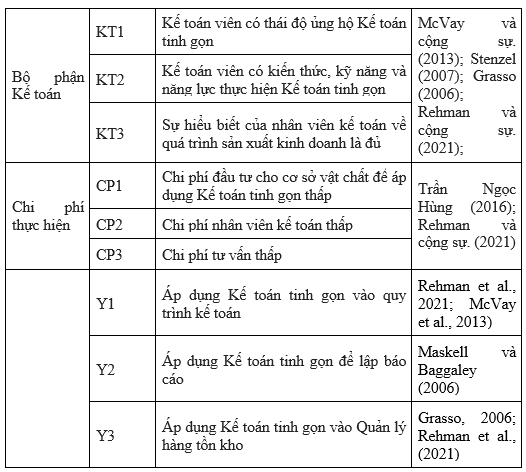

Giả thuyết 3 (H3): Bộ phận kế toán có ảnh hưởng tới việc áp dụng

Kế toán tinh gọn

Bộ phận kế toán có vai trò

quan trọng trong việc áp dụng Kế toán tinh gọn. McVay và các cộng sự (2013) và Stenzel (2007) cho thấy rằng,

thiếu kiến thức và kỹ năng trong bộ phận kế toán có thể là một trong những yếu

tố chính ngăn cản việc triển khai Kế toán tinh gọn. Việc thiếu đào tạo về Kế

toán tinh gọn trong chương trình học cũng là một nguyên nhân khiến các kế toán

viên và thực tập sinh gặp khó khăn trong quá trình áp dụng.

Grasso (2006) chỉ ra rằng, sự thiếu hiểu biết về quy

trình sản xuất và sự sợ thay đổi công nghệ mới là những rào cản đáng kể đối với

việc áp dụng Kế toán tinh gọn trong môi trường DN. Những nghiên cứu này đã chứng

minh rằng, bộ phận kế toán, với những đặc điểm về trình độ và khả năng

thích ứng có thể ảnh hưởng lớn đến khả năng áp dụng Kế toán tinh gọn trong DN.

Do đó, giả thuyết 3 nêu lên rằng, bộ phận kế toán sẽ tác động

đến việc áp dụng Kế toán tinh gọn.

Giả thuyết 4 (H4): Bộ phận quản lý, lãnh đạo có ảnh hưởng tới

việc áp dụng Kế toán tinh gọn.

Các nhà lãnh đạo và bộ phận

quản lý trong DN đóng vai trò quan trọng trong việc định hướng chiến lược và

đưa ra quyết định liên quan đến các phương pháp quản trị, bao gồm Kế toán tinh

gọn. Maskell

và Baggaley (2006) đã chỉ ra rằng, sự ủng hộ từ phía lãnh đạo

là yếu tố quyết định trong việc triển khai Kế toán tinh gọn trong các DN.

Nghiên cứu của Nguyen (2020) cũng cho thấy rằng, khi các nhà lãnh đạo không

nhận thức đầy đủ về lợi ích của Kế toán tinh gọn, họ sẽ không cam kết đầu tư

vào quá trình chuyển đổi này. Hơn nữa, Phạm Quang Huy (2021) cũng đề cập rằng, lãnh đạo

DN cần tạo ra một môi trường phù hợp để thúc đẩy việc áp dụng các phương pháp

quản lý mới. Vì vậy, giả thuyết 4 đưa ra rằng, bộ phận quản lý và lãnh đạo

có ảnh hưởng mạnh mẽ đến việc áp dụng Kế toán tinh gọn trong các DN.

Giả thuyết 5 (H5): Chi phí áp dụng có ảnh hưởng tới việc áp dụng

Kế toán tinh gọn

Chi phí là yếu tố quan trọng

trong việc quyết định áp dụng Kế toán tinh gọn, đặc biệt trong các DN nhỏ và vừa

tại Việt Nam. Trần Ngọc Hùng (2016)chỉ ra rằng, chi phí thấp có tác động tích cực đến việc áp dụng

các phương pháp kế toán quản trị, trong khi chi phí cao lại là rào cản đối với

việc triển khai các phương pháp mới. Rehman và các cộng sự (2021) cũng khẳng

định rằng, chi phí áp dụng Kế toán tinh gọn có thể là yếu tố gây khó

khăn cho DN, đặc biệt trong các ngành có chi phí đầu tư ban đầu cao. Vì vậy, giả

thuyết 5 đưa ra rằng, chi phí áp dụng sẽ tác động đến quyết định triển khai

Kế toán tinh gọn trong các DN Việt Nam.

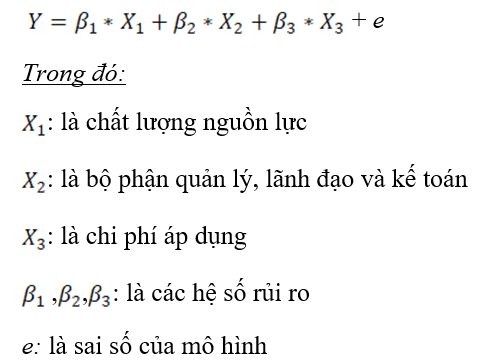

Mô hình nghiên cứu

Y=β0+β1.DT + β2.NL

+ β3.LD + β4.KT + β5.CP + ε

Trong đó:

Y: (Áp dụng Kế

toán tinh gọn) là biến phụ thuộc, đại diện cho việc áp dụng Kế toán tinh gọn

vào quy trình kế toán, lập báo cáo và quản lý hàng tồn kho.

DT: là biến độc lập thể hiện sự đào tạo về Kế toán tinh gọn.

NL: là biến độc lập thể hiện các yếu tố về nguồn lực.

LD: là biến độc lập thể hiện các yếu tố thuộc về bộ phận quản

lý, lãnh đạo.

KT: là biến độc lập thể hiện các yếu tố thuộc về bộ phận kế

toán.

CP: là biến độc lập thể hiện các yếu tố thuộc về chi

phí thực hiện.

ε

là sai số ngẫu nhiên.

Các

biến và thang đo:

3. Kết quả nghiên cứu

3.1. Mô tả mẫu khảo sát

Trong nghiên cứu về các yếu

tố ảnh hưởng đến ý định áp dụng Kế toán tinh gọn tại Việt Nam, chúng tôi đã tiến

hành thu thập dữ liệu từ các kế toán viên, kế toán trưởng thông qua khảo sát năm

2024 về những yếu tố tác động đến việc ứng dụng Kế toán tinh gọn tại DN của họ.

Phương pháp chọn mẫu là chọn mẫu thuận tiện, dựa trên khả năng tiếp cận của

nhóm nghiên cứu. Dữ liệu được thu thập bằng hai phương thức: trực tiếp và gián

tiếp qua email khi không thể liên lạc trực tiếp. Sau khi xử lý dữ liệu và phân

tích thống kê bằng phần mềm SPSS 27, có 92 phiếu khảo sát hợp lệ, không có dữ

liệu thiếu sót. Đây là cơ sở dữ liệu vững chắc cho việc phân tích các yếu tố ảnh

hưởng đến việc áp dụng Kế toán tinh gọn tại Việt Nam.

Bảng

3.1. Thống kê mô tả về giới tính và thâm niên

Biến

Nhóm

Số lượng

Tỷ lệ (%)

Giới tính

Nam

51

55.4

Nữ

33

35.9

Khác

8

8.7

Thâm niên

Dưới 1 năm

37

40.2

Từ 1 đến 5 năm

48

52.2

Trên 5 năm

7

7.6

Tổng cộng

92

100

(Nguồn: tổng hợp từ

kêt quả nghiên cứu)

Kết

quả khảo sát cho thấy, tỷ lệ nam giới chiếm 55.4% (51 đối

tượng), nữ giới chiếm 35.9% (33 đối tượng) và 8.7% (8 đối tượng) lựa chọn

“Khác” về giới tính. Về thâm niên, nhóm khảo sát có đa số (52.2%) với thâm niên

từ 01

đến 5 năm, 40.2% có thâm niên dưới 1 năm và 7.6% có thâm niên trên 5 năm. Kết

quả này cho thấy, sự phân bố khá đa dạng về giới tính

và thâm niên của đối tượng khảo sát.

3.2. Kết quả nghiên cứu định lượng

Đánh giá độ tin cậy thang đo Cronbach’s Alpha

Bảng 3.2. Kết quả đánh giá độ tin cậy

thang đo Cronbach’s Alpha

Thống kê độ tin cậy

thang đo sự đào tạo Cronbach’s Alpha =

0.733, N = 3

Ký hiệu

Trung bình thang

đo nếu loại biến

Phương sai thang

đo nếu loại biến

Tương quan biến tổng

Cronbach’s Alpha

nếu loại biến

Kết luận

ĐT1

8.07

2.479

.568

.691

Biến phù hợp

ĐT2

6.82

1.647

.578

.627

Biến phù hợp

ĐT3

6.75

1.552

.605

.595

Biến phù hợp

Thống kê độ tin cậy thang đo Nguồn lực Cronbach’s Alpha =

0.814, N = 3

NL1

8.14

2.211

.670

.739

Biến phù hợp

NL2

8.02

2.087

.730

.675

Biến phù hợp

NL3

8.18

2.416

.597

.810

Biến phù hợp

Thống kê độ tin cậy thang đo bộ phận quản lý, lãnh đạo

Cronbach’s Alpha = 0.762, N = 4

LĐ1

10.68

3.339

.493

.741

Biến phù hợp

LĐ2

10.12

2.854

.613

.676

Biến phù hợp

LĐ3

11.57

3.699

.679

.689

Biến phù hợp

LĐ4

10.05

2.843

.557

.716

Biến phù hợp

KT1

8.12

2.854

.748

.849

Biến phù hợp

KT2

8.12

2.964

.781

.818

Biến phù hợp

KT3

7.98

2.989

.775

.824

Biến phù hợp

Thống kê độ tin cậy thang đo chi phí áp dụng Cronbach’s

Alpha = 0.845, N = 3

CP1

7.96

2.196

.755

.740

Biến phù hợp

CP2

8.03

2.230

.724

.771

Biến phù hợp

CP3

8.03

2.537

.658

.833

Biến phù hợp

Thống kê độ tin cậy biến phụ thuộc Cronbach’s Alpha =

0.946, N = 3

Y1

6.05

1.481

.853

.948

Biến phù hợp

Y2

6.02

1.472

.920

.896

Biến phù hợp

Y3

6.03

1.482

.889

.919

Biến phù hợp

(Nguồn: tổng hợp từ

kêt quả nghiên cứu)

Kết quả kiểm định độ tin cậy

của các thang đo cho thấy tất cả các biến quan sát đều có giá trị Cronbach’s

Alpha vượt qua mức ngưỡng chấp nhận (0.6), chứng tỏ các thang đo có độ tin cậy

nội bộ tốt. Cụ thể: thang đo "Sự đào tạo" có Cronbach’s Alpha

là 0.733, với tất cả các biến đều phù hợp; "Nguồn lực" có giá trị

Cronbach’s Alpha là 0.814, cho thấy độ tin cậy cao; "Bộ phận quản lý, lãnh

đạo" (0.762), "Bộ phận kế toán" (0.880) và "Chi phí áp dụng"

(0.845) đều có giá trị Cronbach’s Alpha vượt mức yêu cầu, chứng tỏ tính ổn định

của các thang đo này; cuối cùng, thang đo biến phụ thuộc với Cronbach’s Alpha

lên tới 0.946, cho thấy độ tin cậy rất cao. Đảm bảo rằng, các biến

phụ thuộc như “Áp dụng Kế toán tinh gọn vào quy trình kế toán” và các khía cạnh

khác đều phù hợp với yêu cầu nghiên cứu. Tóm lại, tất cả các thang đo đều đạt

yêu cầu về độ tin cậy có thể tiếp tục sử dụng để phân tích trong các bước tiếp

theo của nghiên cứu.

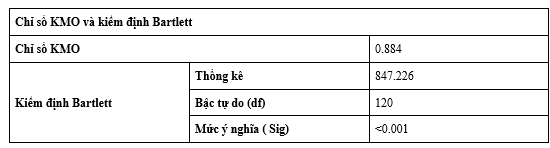

Phân tích nhân tố khám phá

EF

Nhân tố khám phá EFA cho biến độc lập

Bảng 3.3. Chỉ số KMO và kiểm

định Bartlett cho biến độc lập

(Nguồn: tổng hợp từ

kêt quả nghiên cứu)

Qua bảng kết quả sau khi chạy

phần mềm SPSS kiểm định sự thích hợp của phân tích nhân tố đối với dữ liệu ban

đầu bằng KMO và kiểm định Bartlett, thu được chỉ số KMO = 0.884

> 0.5 và mức ý nghĩa Sig = < 0.001 < 0.5 thu được kết quả là các biến

quan sát trong tổng thể có mối tương quan với nhau và phân tích các nhân tố

trên là phù hợp.

Bảng 3.4. Bảng

kết quả giá trị phương sai giải thích cho các biến độc lập lần 1

Total

Variance Explained

Component

Total

%

Variance

Cumulative

Total

%

of Variance

1

7.693

48.082

48.082

7.693

48.082

2

1.486

9.290

57.372

1.486

9.290

3

1.175

7.347

64.718

1.175

7.347

4

.911

5.694

70.412

5

.660

4.124

74.537

6

.606

3.788

78.325

7

.587

3.666

81.990

8

.520

3.248

85.238

9

.486

3.035

88.273

10

.442

2.765

91.038

11

.348

2.175

93.213

12

.303

1.897

95.109

13

.239

1.491

96.601

14

.216

1.352

97.953

15

.186

1.164

99.117

16

.141

.883

100.000

(Nguồn: tổng hợp từ

kêt quả nghiên cứu)

Có tất cả 3 nhân

tố thỏa mãn tiêu chí eigenvalue > 1, như vậy 03

nhân tố này tóm tắt thông tin của 16 biến quan sát đưa vào EFA. Tổng phương sai

mà 5 nhân tố này trích được là 64.718% > 50%. Tức là, 03 nhân tố được trích

giải thích được 64.718% sự biến thiên dữ liệu của 16 biến quan sát tham gia vào

phân tích EFA.

Bảng 3.5 Bảng kết quả phân tích nhân tố của các

biến độc lập ma trận xoay lần 1

Component

1

2

3

LĐ3

.784

LĐ4

.783

KT2

.751

KT1

.698

KT3

.670

LĐ2

.629

NL1

.824

NL2

.768

ĐT3

.731

NL3

.655

ĐT2

.621

ĐT1

LĐ1

CP3

.836

CP2

.787

CP1

.761

Extraction Method: Principal

Component Analysis.a

a. 5 components extracted.

(Nguồn: tổng hợp từ

kêt quả nghiên cứu)

Do mong muốn có

thể chọn ra các biến quan sát chất lượng nên sẽ sử dụng ngưỡng hệ số tải

(factor loading) = 0.5. So sánh ngưỡng số này với kết quả ở ma trận xoay, có 2

biến xấu là ĐT1, LĐ1 cần xem xét loại bỏ: Hệ số tải của biến ĐT1 không hiện lên

trên bảng, cho biết hệ số tải của biến này < 0.5. Tương tự, biến LĐ1 không có hệ số tải hiện trên bảng, chứng

tỏ hệ số tải của biến < 0.5. Sau khi sử dụng phương thức loại một lượt các

biến xấu, từ 16 biến quan sát ở lần phân tích EFA thứ nhất, loại bỏ 2 biến ĐT1,

LĐ1 và đưa 14 biến quan sát còn lại vào phân tích EFA lần thứ hai

Bảng 3.6. Chỉ số KMO và kiểm định Bartlett cho biến độc lập lần thứ 2

Kiểm

định Barlett

Thống kê

738.257

Bậc tự do (df)

91

Mức ý nghĩa (Sig)

.000

(Nguồn: tổng hợp từ

kết quả nghiên cứu)

Hệ số KMO ở lần

chạy thứ 2 bằng 0.899 > 0.5 và mức ý nghĩa Sig = .000 < 0.05; như vậy

phân tích nhân tố vẫn phù hợp. Có 03 nhân tố được

trích dựa vào tiêu chí eigenvalue > 1, tức là 3

nhân tố này sẽ tóm tắt thông tin của 14 biến quan sát đưa vào EFA một cách tốt

nhất. Tổng phương sai mà 03 nhân tố này

trích được là 68.521%, như vậy, 03 nhân tố này sẽ

giải thích được 68.521% biến thiên dữ liệu của 14 biến quan sát tham gia vào

EFA.

Bảng 3.7. Bảng kết quả giá trị phương sai giải thích cho các biến độc lập

lần 2

Total Variance Explained

Component

Initial Eigenvalues

Extraction Sums of Squared Loadings

Total

% of Variance

Cumulative %

Total

% of Variance

1

6.971

49.796

49.796

6.971

49.796

2

1.458

10.415

60.211

1.458

10.415

3

1.163

8.310

68.521

1.163

8.310

4

.673

4.807

73.328

5

.601

4.294

77.622

6

.586

4.183

81.806

7

.507

3.623

85.428

8

.468

3.344

88.773

9

.355

2.532

91.305

10

.325

2.323

93.628

11

.287

2.047

95.675

12

.232

1.656

97.331

13

.191

1.365

98.696

14

.183

1.304

100.000

(Nguồn:

tổng hợp từ kêt quả nghiên cứu)

Bảng 3.8. Bảng kết quả phân tích nhân tố của các biến độc lập ma trận xoay

lần 2

Rotated Component Matrix

Component

1

2

3

LĐ3

.797

LĐ4

.791

KT2

.747

KT1

.701

KT3

.670

LĐ2

.642

NL1

.856

NL2

.775

ĐT3

.713

NL3

.647

ĐT2

.610

CP3

.827

CP2

.786

CP1

.779

(Nguồn: tổng hợp từ

kêt quả nghiên cứu)

Kết quả ma trận

xoay cho thấy, 14 biến quan sát được chia thành 03 nhân tố. Tất cả các biến

quan sát đều cho thấy, hệ số tải nhân

tố Factor Loading đều > 0.5 và không

còn các biến xấu.

Nhân tố khám phá EFA cho biến phụ thuộc

Bảng 3.9. Chỉ số KMO và kiểm định Bartlett cho

biến phụ thuộc

Chỉ

số KMO và kiểm định Barlett cho biến phụ thuộc

Chỉ số KMO

0.750

Kiểm định Barlett

Thống kê

267.755

Bậc tự do (df)

3

Mức ý nghĩa (Sig)

<0.001

(Nguồn: Tổng hợp từ

kêt quả nghiên cứu)

Kết quả chạy bằng

phần mềm SPSS cho thấy, chỉ số KMO =

0.750 > 0.5 và mức ý nghĩa Sig = < 0.001 < 0.05

cho thấy, nhân tố khám phá EFA là phù hợp.

Bảng 3.10. Bảng kết quả giá trị phương sai giải

thích cho các biến phụ thuộc

Total Variance Explained

Component

Initial

Eigenvalues

Extraction

Sums of Squared Loadings

Total

% of Variance

Cumulative %

Total

% of Variance

Cumulative

%

1

2.710

90.335

90.335

2.710

90.335

90.335

2

.197

6.564

96.899

3

.093

3.101

100.000

(Nguồn: tổng hợp từ

kêt quả nghiên cứu)

Qua bảng kết quả

cho thấy, có một nhân tố được trích tại Eigenvalue

bằng 2.640 > 1. Nhân tố này giải thích được 90.335% biến thiên dữ liệu của 03 biến quan sát tham gia vào EFA.

Bảng 3.11. Bảng kết quả phân tích nhân tố của

các biến phụ thuộc

Rotated Component Matrix

Component

1

Y2

.966

Y3

.952

Y1

.933

Extraction Method: Principal

Component Analysis.a

a. 1 components extracted.

(Nguồn: tổng hợp từ

kêt quả nghiên cứu)

Kết quả phân tích EFA từ phần

mềm SPSS, với phương pháp trích nhân tố Principal component, phép

quay Varimax cho phép trích được 1 nhân tố với 3 biến quan sát, tất cả các quan

sát đều có hệ số tải nhân tố Factor Loading lớn hơn 0.5, nằm trong khoảng từ

0.952 - 0.966.

Sau khi phân tích nhân tố

khám phá EFA, đồng thời dựa trên độ tác động của các biến quan sát trong nhân tố

tương ứng, các biến quan sát được nhóm lại và đặt tên để tiến hành kiểm định hồi

quy và tương quan như sau

Bảng 3.12. Nhóm các biến quan sát

Tên thành phần

Mã hóa

Danh sách ý nghĩa các biến

Nhóm 1

Chất lượng nguồn lực

X1

NL1, NL2, NL3, ĐT2, ĐT3

Nhóm 2

Bộ phận quản lý, lãnh đạo và kế

toán

X2

LĐ2, LĐ3, LĐ4, KT1, KT2, KT3

Nhóm 3

Chi phí áp dụng

X3

CP1, CP2, CP3

(Nguồn: tổng hợp từ

kêt quả nghiên cứu)

Các biến bị loại:

ĐT1 và LĐ1

Phân tích tương quan và hồi

quy

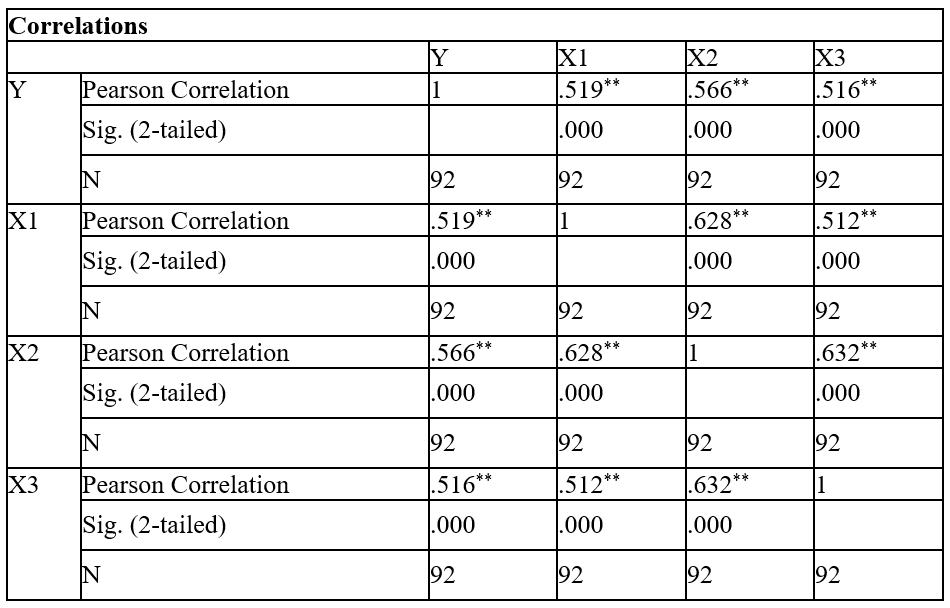

Phân tích hệ số tương quan Pearson

Bảng 3.13. Phân tích hệ số tương quan Pearson

(Nguồn: tổng hợp từ kết quả nghiên cứu)

Dựa vào kết quả

của bảng phân tích hệ số tương quan Pearson trên, “ý định ứng dụng Kế toán tinh

gọn” có tương quan tuyến tính với 3 nhân tố mới được trích ra sau kiểm định

EFA, bao gồm: Bộ phận quản lý, lãnh đạo và kế toán, Chất lượng nguồn lực, Chi

phí áp dụng. Về mối quan hệ tương quan các biến độc lập với nhau, giá trị Sig.

của mối quan hệ tương quan giữa các biến độc lập đều bằng 0. Hệ số tương quan

giữa các biến độc lập với nhau rất nhỏ nên bước đầu có thể kết luận rằng, không

có hiện tượng đa cộng tuyến giữa các biến độc lập

Kiểm định sự phù hợp của mô

hình

Qua kết quả phân

tích về sự tương quan, mô hình Các yếu tố ảnh hưởng đến ý định ứng dụng Kế toán

tinh gọn tại Việt Nam được chọn là mô hình hồi quy tuyến tính, thể hiện ở

phương trình sau:

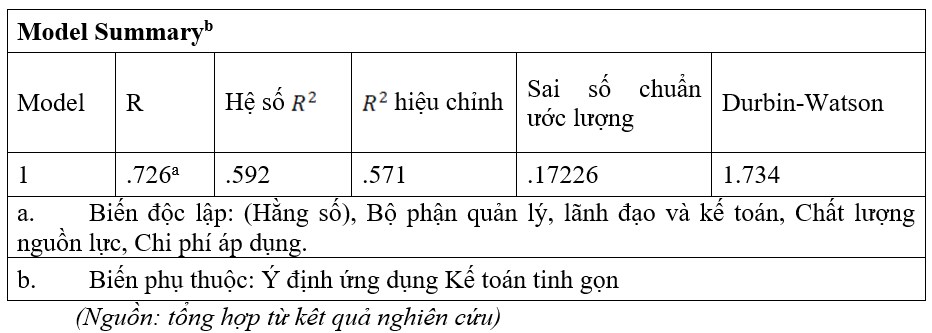

Bảng 3.14. Kết quả đánh giá sự phù hợp của mô

hình

Kết quả phân

tích hồi quy tuyến tính cho thấy, mô hình có R^2 =

0.592 và R^2

hiệu

chỉnh =0.571. Ta nhận thấy rằng, R^2

hiệu

chỉnh nhỏ hơn R^2

nên

có thể nói rằng độ đánh giá phù hợp của mô hình là an toàn, vì nó không thổi phồng mức độ phù hợp của mô

hình. R^2

hiệu

chỉnh = 0.571 cho biết độ thích hợp của mô hình là 57.1% hay nói cách khác

57.1% biến thiên của ý định ứng dụng Kế toán tinh gọn tại Việt Nam được giải thích

chung của 3 biến quan sát. Như vậy, mô hình hồi quy

tuyến tính đưa ra là phù hợp với dữ liệu sử dụng.

Phân tích phương sai

Bảng 3.15. Kết quả phân tích ANOVA^a

(Nguồn: tổng hợp từ

kết quả nghiên cứu)

Kiểm định F được

sử dụng để kiểm tra độ phù hợp của mô hình tuyến tính tổng thể. Ý nghĩa của kiểm

định này là mối quan hệ tuyến tính giữa các biến phụ thuộc và biến độc lập. Dựa

vào bảng kết quả phân tích ANOVA, tác giả thấy rằng, thông số F = 18.928 có mức ý nghĩa (Sig.) = 0.000, điều này cho thấy mô hình hồi quy

xây dựng là phù hợp với bộ dữ liệu thu thập được tất cả các biến đưa vào đều có

ý nghĩa về mặt thống kê với mức ý nghĩa 5%. Như vậy, các biến độc lập trong mô hình đều có mối quan hệ với biến phụ

thuộc.

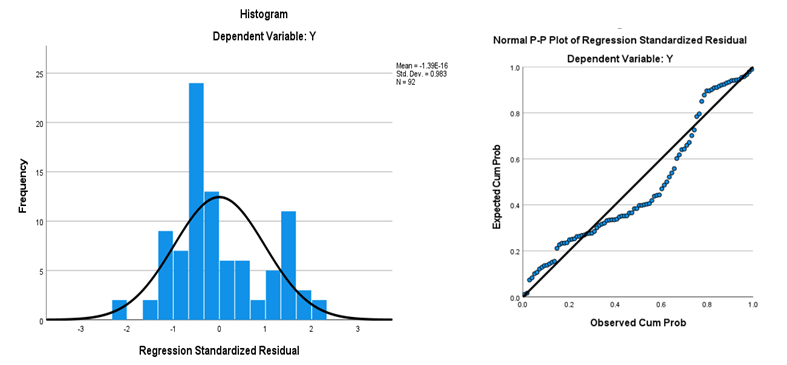

Kiểm định phân phối chuẩn

Quan sát từ biểu

đồ hình 3.1 tác giả nhận thấy, tần số của phần

dư chuẩn hóa cho thấy phân phối chuẩn của phần dư xấp xỉ chuẩn Mean = -1.39E-16

(giá trị trung bình gần bằng 0) và độ lệch chuẩn Std. Dev = 0.983 (độ lệch chuẩn

gần bằng 1). Từ đó, có thể kết luận được rằng, giả thuyết phân phối chuẩn của phần dư không bị sai phạm

Hình

3.1. Biểu đồ tần số của phần dư chuẩn hóa và biểu đồ tần số P-P

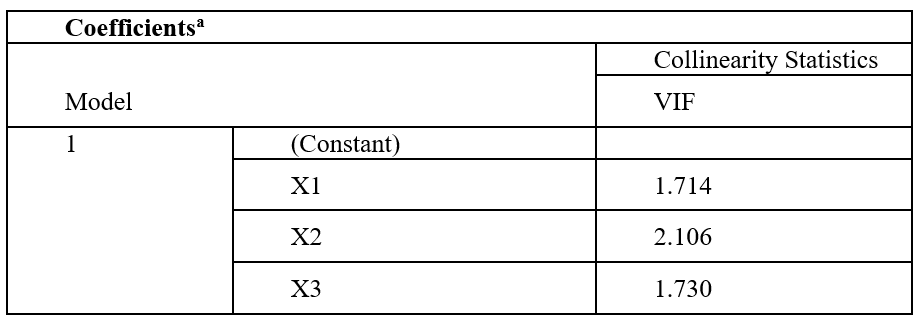

Kiểm định đa cộng tuyến

Bảng 3.27. Kết quả kiểm định đa cộng tuyến

(Nguồn: tổng hợp từ

kết quả nghiên cứu)

Sau khi phân

tích dữ liệu bằng SPSS, nhóm đã thu được kết quả giá trị của hệ số phóng đại

phương sai VIF (Variance Inflation Factor) như bảng trên. Hair và cộng sự

(2009) cho rằng, ngưỡng VIF từ 10 trở lên sẽ xảy ra đa cộng tuyến mạnh. Nhà

nghiên cứu nên cố gắng để VIF ở mức thấp nhất có thể, bởi thậm chí ở mức VIF bằng

5, bằng 3 đã có thể xảy ra đa cộng tuyến nghiêm trọng. Các biến độc lập đều có giá trị < 3, điều này có nghĩa, chỉ số VIF nằm ở mức an

toàn, giữa các biến độc lập không tồn tại quan hệ tuyến tính chặt chẽ với nhau.

Từ đó có thể kết luận, mô hình hồi quy không xảy ra hiện tượng đa cộng tuyến và

quan hệ giữa các biến độc lập không có ảnh hưởng đáng kể lên kết quả hồi quy.

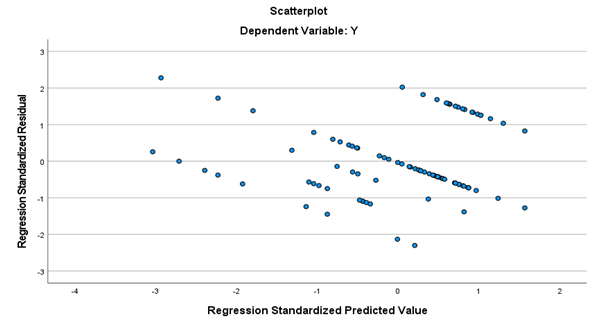

Hình 3.2. Đồ thị phân tán

(Nguồn: tổng hợp từ

kết quả nghiên cứu)

Qua đồ thị phân

tán tổng hợp được bằng SPSS, có thể thấy, sự phân tán nhìn chung khá đồng đều.

Vậy nên, các giả định của hàm hồi quy tuyến tính không bị vi phạm và mô hình hồi

quy tác giả đã xây dựng là phù hợp với tổng thể.

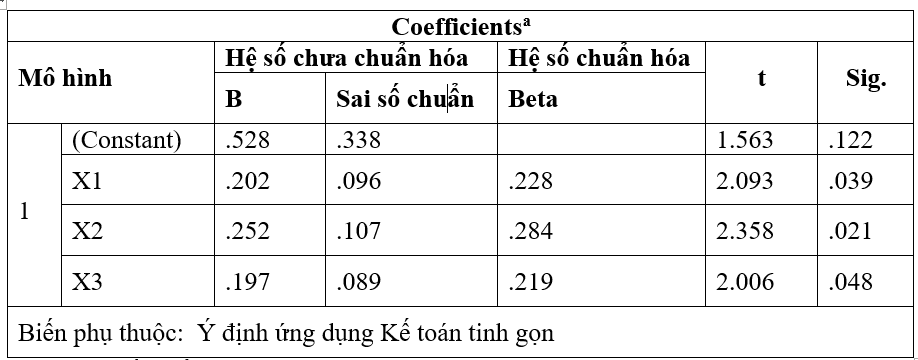

Kiểm định các giả thuyết của mô hình nghiên cứu

Bảng 3.28. Kết quả kiểm định các giả thuyết của

mô hình nghiên cứu

(Nguồn: tổng hợp từ

kết quả nghiên cứu)

Các biến được sắp

xếp theo mức độ tác động từ yếu đến mạnh như sau:

X1 - Chất lượng

nguồn lực: 0.228

X2 - Bộ phận quản

lý, lãnh đạo và kế toán: 0.284

X3 - Chi phí áp

dụng: 0.219

Từ kết quả nêu

trên, phương trình hồi quy cho mô hình có dạng như sau:

Y = 0.228✕ X1 + 0.284✕ X2 + 0.219✕ X3

Mô hình trên được

phân tích tại độ tin cậy 95%. Có thể giải thích, như sau:

Chất lượng nguồn lực: là yếu tố có

tác động lớn nhất đến biến phụ thuộc Hiệu quả thu hút khách du lịch với β =

0.228. Với hệ số β = 0.228, có thể hiểu, khi chất lượng dịch vụ và môi trường

du lịch tăng thêm 1 đơn vị thì Hiệu quả thu hút khách du lịch sẽ tăng thêm

0.228 đơn vị (trong điều kiện các yếu tố khác không đổi). Điều này khẳng định, khi chất lượng nguồn lực nâng cao thì ý định ứng dụng Kế toán tinh gọn.

Bộ phận quản lý, lãnh đạo và kế toán: cũng là một yếu

tố có tác động thuận chiều lên biến phụ thuộc Hiệu quả thu hút khách du lịch với

β = 0.284. Với hệ số β = 0.284, có thể hiểu, khi Chiến lược quảng bá tăng thêm

1 đơn vị thì Hiệu quả thu hút khách du lịch sẽ tăng thêm 0.284 đơn vị (trong điều

kiện các yếu tố khác không đổi). Điều này khẳng định khi các yếu tố bộ phận quản

lý, lãnh đạo và kế toán càng được nâng cao thì ý định ứng dụng Kế toán tinh gọn

càng dễ được áp dụng.

Chi phí áp dụng: là một yếu tố

có tác động lớn lên biến phụ thuộc Hiệu quả thu hút khách du lịch với β =

0.219. Với hệ số β = 0.219, có thể hiểu, khi biến Văn hóa địa phương thêm 1 đơn

vị thì Hiệu quả thu hút khách du lịch sẽ tăng thêm 0.219 đơn vị (trong điều kiện

các yếu tố khác không đổi). Điều này khẳng định, khi chi phí áp dụng càng tốt, càng thấp thì ý định ứng dụng Kế

toán tinh gọn càng dễ được áp dụng.

Kiểm định sự khác biệt giữa các tổng thể

Để kiểm định ý định ứng dụng Kế toán tinh gọn theo

Giới tính và Thâm niên, nhóm nghiên cứu giả sử dụng kiểm định One-way ANOVA để kiểm tra sự khác biệt

giữa các nhóm theo giới tính và thâm niên. Các giả thuyết kiểm định được đưa ra

như sau:

-

Giới tính:

+ H0:

Không có sự khác biệt về ý định ứng dụng Kế toán tinh gọn giữa các nhóm giới

tính.

+ H1:

Có sự khác biệt về ý định ứng dụng Kế toán tinh gọn giữa các nhóm giới tính.

- Thâm niên:

+ H0:

Không có sự khác biệt về ý định ứng dụng Kế toán tinh gọn giữa các nhóm thâm

niên.

+ H1:

Có sự khác biệt về ý định ứng dụng Kế toán tinh gọn giữa các nhóm thâm niên.

Biến

Thống kê Levene

(Sig.)

Tổng bình

phương

df

Trung bình bình

phương

F

Sig.

Giới tính

0.922

1.507

2

0.754

2.147

0.123

Thâm niên

0.609

2.754

2

1.377

4.085

0.02

(Nguồn: tổng hợp từ

kết quả nghiên cứu)

- Giới tính: Với giá trị Sig. = 0.123 (> 0.05), ta không bác bỏ H0. Kết luận

rằng, không có sự khác biệt về ý định áp dụng Kế toán tinh gọn giữa các nhóm

giới tính.

- Thâm niên: Với giá trị Sig. = 0.020 (< 0.05), ta bác bỏ H0 và chấp nhận H1.

Kết luận rằng, có sự khác biệt đáng kể về ý định áp dụng Kế toán tinh gọn giữa các nhóm

thâm niên khác nhau.

4. Kết luận và khuyến

nghị

Kết quả nghiên cứu cho thấy, ba yếu

tố chính ảnh hưởng đáng kể đến ý định ứng dụng Kế toán tinh gọn trong DN: chất

lượng nguồn lực, bộ phận quản lý, lãnh đạo và kế toán và chi phí áp dụng. Những

yếu tố này đóng vai trò quan trọng trong việc quyết định sự thành công của việc

triển khai Kế toán tinh gọn. Việc nâng cao chất lượng nguồn lực, cải thiện vai

trò của các bộ phận quản lý và lãnh đạo, cũng như tối ưu hóa chi phí áp dụng sẽ

là các giải pháp thiết yếu, giúp các DN ứng dụng phương

pháp này một cách hiệu quả. Từ đó, các giải pháp nhằm tăng cường đào tạo nguồn

nhân lực, củng cố vai trò lãnh đạo và giảm thiểu chi phí áp dụng, sẽ góp

phần vào sự phát triển bền vững và tối ưu hóa hoạt động kế toán trong DN.

Đầu tiên,

việc cải thiện chất lượng nguồn lực là yếu tố quan trọng nhất. Do đó, các DN cần

chú trọng vào việc nâng cao năng lực và trình độ của nhân viên, đặc biệt là thông

qua các chương trình đào tạo chuyên sâu về Kế toán tinh gọn. Điều này sẽ giúp

nhân viên có đủ kiến thức và kỹ năng để áp dụng phương pháp này một cách hiệu

quả, từ đó nâng cao khả năng ứng dụng Kế toán tinh gọn trong môi trường thực tế.

Thứ hai,

bộ phận quản lý, lãnh đạo và kế toán đóng vai trò then chốt trong việc quyết định

sự thành công của việc triển khai Kế toán tinh gọn. Các nhà lãnh đạo cần nhận

thức rõ vai trò của Kế toán tinh gọn trong việc cải thiện hiệu quả hoạt động DN

và chủ động hỗ trợ, tạo ra môi trường thuận lợi cho việc áp dụng phương pháp

này. Điều này bao gồm việc cung cấp đủ tài nguyên, thời gian và sự hỗ trợ về mặt

chiến lược để bộ phận kế toán có thể áp dụng Kế toán tinh gọn một cách linh hoạt

và hiệu quả.

Cuối cùng,

chi phí áp dụng là một yếu tố cần được xem xét kỹ lưỡng. Các DN nên tìm cách tối

ưu hóa chi phí khi triển khai Kế toán tinh gọn, bao gồm việc sử dụng công nghệ

để tự động hóa các quy trình kế toán, từ đó giảm bớt chi phí vận hành và nâng

cao hiệu quả công việc. Đồng thời, việc tính toán chi phí cần thiết để triển

khai phương pháp này phải được thực hiện cẩn trọng để đảm bảo tính khả thi và lợi

ích lâu dài cho DN. Tóm lại, các giải pháp này không chỉ giúp giảm thiểu rủi ro

và chi phí mà còn tạo ra nền tảng vững chắc cho việc ứng dụng Kế toán tinh gọn

trong DN, góp phần thúc đẩy hiệu quả công việc và tăng trưởng bền vững.

Tài liệu tham khảo

Darabi, M., Khodadadi,

M., & Rezaei, M. (2012).Factors affecting the implementation

of lean accounting in SMEs. Journal of Applied Accounting Research, 13(2), 123-145.

Grasso, L. (2006).Challenges

in implementing lean accounting in manufacturing companies. Journal of

Manufacturing Science and Technology, 3(1), 56-70.

Maskell, B. H., &

Baggaley, B. (2006).Practical lean accounting: A proven system for measuring and

managing the lean enterprise. Productivity Press.

McVay, S., Jackson, S.,

& Liao, K. (2013).The impact of accounting department involvement on the

adoption of lean accounting practices in manufacturing. Journal of

Corporate Accounting & Finance, 24(3), 33-46.

Nguyễn Đạt Minh, Lê Thị

Mỹ Lan, & Nguyễn Minh Thùy (2017).Sự tác động của nguồn lực đến việc

áp dụng các phương pháp quản trị tại các DN nhỏ và vừa Việt Nam. Tạp chí

Nghiên cứu Kinh tế, 2017(2), 50-61.

Phạm Quang Huy. (2021).

Rào cản trong việc áp dụng Kế toán tinh gọn tại các DN sản

xuất ở Việt Nam. Tạp

chí Kế toán và Kiểm toán, 2021(5), 75-89.

Rehman, A., Alam, M.

S., & Hussain, M. (2021). The role of

education and training in the implementation of lean accounting in organizations. International

Journal of Lean Six Sigma, 12(4), 450-475.

Stenzel, H. (2007).Obstacles to

lean accounting: Key issues in implementing lean accounting practices. Journal of

Management Accounting, 15(4), 112-125.

Trần Ngọc Hùng. (2016).Tác động của

chi phí đối với việc triển khai kế toán quản trị tại các DN nhỏ và vừa tại Việt

Nam. Tạp

chí Quản lý Kinh tế, 2016(3), 112-118.

Abstract

This study aims to explore the

factors influencing the intention to apply Lean Accounting in Vietnamese

enterprises, with the goal of providing practical insights and solutions for

implementing this accounting model. The research employs a survey method with a

random sample consisting of accountants and chief accountants from various

enterprises. Statistical methods such as Cronbach’s Alpha, ANOVA, and linear

regression are applied to analyze the data. The results indicate that the main

factors affecting the intention to apply Lean Accounting include resource

quality, management and accounting departments, and implementation costs.

Proposed solutions include improving resource quality, enhancing collaboration

between management and accounting departments, and improving cost efficiency

during implementation. The study also highlights that technology, particularly

artificial intelligence and automation, will play a crucial role in optimizing Lean

Accounting processes in the future.

Nghiên cứu nhằm đánh giá việc áp dụng điện toán đám mây trong kế toán tại SMEs Việt Nam. Bằng phương pháp nghiên cứu định tính, trên cơ sở khảo cứu các tài liệu có liên quan, bài viết nêu những lợi ích mà công nghệ mang lại từ đó cho thấy công nghệ này mang lại nhiều lợi ích nhưng cũng tồn tại rủi ro, từ đó đề xuất giải pháp giúp doanh nghiệp khai thác hiệu quả và hạn chế thách thức.

Nghiên cứu nhằm xác định và đo lường mức độ ảnh hưởng của các yếu tố đến chất lượng hệ thống thông tin kế toán ại các doanh nghiệp nhỏ và vừa trên địa bàn tỉnh Khánh Hòa. Dựa vào kết quả thu được gồm 6 yếu tố trong mô hình nghiên cứu tác động tích cực đến chất lượng HTTTKT, từ đó đề xuất một số khuyến nghị nhằm nâng cao chất lượng, đặc biệt trong bối cảnh yêu cầu chuyển đổi số ngày càng gia tăng.

Trong báo cáo "AI và Việc làm" do Viện Nghiên cứu Chính sách và Phát triển Truyền thông (IPS) công bố mới đây, dự báo đến năm 2045, khoảng 56% kế toán, kiểm toán, phân tích dữ liệu có thể bị AI thay thế.

Hiện nay, công tác quản lý và sử dụng tài sản công luôn là vấn đề nhận được nhiều sự quan tâm của các cấp quản lý cũng như các đơn vị thực thi quan tâm. Căn cứ pháp lý về tài sản công đang dần được hoàn thiện, tạo điều kiện thuận lợi cho các đơn vị trong quá trình triển khai thực hiện.