Yếu tố tác động đến chất lượng hệ thống thông tin kế toán tại doanh nghiệp nhỏ và vừa tỉnh Khánh Hòa

ThS. Bùi Mạnh Cường - Bùi Khánh Hà - Lê Thị Minh Khuê

Thứ hai, 12/05/2025 19:27 (GMT+7)

Nghiên cứu nhằm xác định và đo lường mức độ ảnh hưởng của các yếu tố đến chất lượng hệ thống thông tin kế toán ại các doanh nghiệp nhỏ và vừa trên địa bàn tỉnh Khánh Hòa. Dựa vào kết quả thu được gồm 6 yếu tố trong mô hình nghiên cứu tác động tích cực đến chất lượng HTTTKT, từ đó đề xuất một số khuyến nghị nhằm nâng cao chất lượng, đặc biệt trong bối cảnh yêu cầu chuyển đổi số ngày càng gia tăng.

Tóm tắt: Nghiên cứu này nhằm xác định và đo

lường mức độ ảnh hưởng của các yếu tố đến chất lượng hệ thống

thông tin kế toán (HTTTKT)

tại các doanh nghiệp nhỏ và vừa (DNNVV) trên địa bàn tỉnh Khánh Hòa. Từ dữ liệu

khảo sát 326 kế toán và nhà quản trị tại các DNNVV, để đạt được mục tiêu nghiên cứu nhóm tác giả

đã áp dụng phương pháp phân tích mô hình cấu trúc tuyến tính (PLS-SEM). Kết quả

phân tích cho thấy, cả 6 yếu

tố trong mô hình đều có tác động tích cực đến chất lượng HTTTKT, bao gồm: phần

mềm kế toán (ảnh hưởng mạnh nhất), trình độ nhân viên kế toán, kiến thức nhà quản

trị, chất lượng dữ liệu, hệ thống kiểm soát nội bộ (KSNB) và văn hóa DN. Dựa trên kết quả này, nghiên cứu đề xuất một số khuyến

nghị nhằm nâng cao chất lượng HTTTKT, đặc biệt trong bối cảnh yêu cầu chuyển đổi

số ngày càng gia tăng tại các DNNVV.

1. Đặt vấn đề

HTTTKT là một hệ thống quan trọng trong việc

thu thập, xử lý và cung cấp thông tin nhằm hỗ trợ quá trình ra quyết định của tổ

chức. TheoRomney &

Steinbart, (2012) HTTTKT bao gồm các thành phần cốt

lõi như người sử dụng, quy trình thu thập và xử lý dữ liệu, dữ liệu tổ chức, phần

mềm, hạ tầng công nghệ thông tin, hệ thống KSNB và cơ chế bảo

vệ dữ liệu.

HTTTKT hiện diện trong mọi tổ chức (Chandra & Calderon, 2009) và đóng vai trò thiết yếu trong việc cung cấp thông tin kế toán, tài chính cũng như các thông tin quản trị khác, hỗ trợ quá trình ra quyết định của cả các đối tượng bên trong và bên ngoài DN (Hall, 2007). Hệ thống này, không chỉ giúp các nhà quản lý kiểm soát hoạt động và giảm thiểu sự bất định trong kinh doanh (Chong, 1996), mà còn hỗ trợ quản lý các vấn đề ngắn hạn và thực hiện các chiến lược dài hạn (Mitchell & Smith, 2000). Để đảm bảo hiệu quả của quá trình ra quyết định, thông tin từ HTTTKT cần đáp ứng các tiêu chí về tính phù hợp, độ tin cậy và tính kịp thời (Kharuddin et al., 2010). Do đó, việc tổ chức và vận hành HTTTKT một cách hiệu quả là yếu tố then chốt để đảm bảo chất lượng thông tin cung cấp cho người sử dụng.

Chất lượng HTTTKT là một chủ đề nghiên cứu được quan tâm rộng rãi với nhiều quan điểm khác nhau.

Gelinas et al. (2018) định nghĩa chất lượng HTTTKT dựa trên các tiêu chí như tính phù hợp, tính kịp thời, tính chính xác và tính đầy đủ. Trong khi đó, Syaifullah, (2014) nhấn mạnh rằng, chất lượng HTTTKT phụ thuộc vào sự kết hợp hài hòa giữa tính hiệu quả, tính hữu ích và tính tích hợp. Ngoài ra, nhiều nghiên cứu cũng chỉ ra rằng, chất lượng HTTTKT chịu ảnh hưởng bởi các yếu tố như hiệu quả của hệ thống kiểm soát nội bộ, mức độ ứng dụng công nghệ thông tin (N. H. Bình, 2016; Gable et al., 2008), kiến thức và sự tham gia của nhà quản lý, cũng như sự hỗ trợ từ ban lãnh đạo cấp cao (Doll & Torkzadeh, 1988; Ismail, 2009; Ismail & King, 2007).

Nghiên cứu của Rapina, (2014) đã xác định, ba yếu tố chính tác động đến chất lượng HTTTKT, bao gồm cam kết của nhân viên, văn hóa DN và cơ cấu tổ chức. Như vậy, chất lượng HTTTKT là một khái niệm đa chiều, chịu ảnh hưởng bởi nhiều nhân tố khác nhau, đòi hỏi sự nhận diện, đo lường và đánh giá một cách hệ thống.

Tỉnh Khánh Hòa là một trong những khu vực kinh tế trọng điểm của vùng Duyên hải Nam Trung Bộ Việt Nam đã đạt được những thành tựu kinh tế - xã hội đáng kể trong những năm gần đây, tốc độ tăng trưởng GRDP của tỉnh đạt 20,7% vào năm 2022 và 10,35% vào năm 2023, mức cao nhất trong vòng một thập kỷ và dẫn đầu cả nước. Trong bối cảnh này, các DNNVV đóng vai trò quan trọng khi chiếm hơn 97% tổng số DN trên địa bàn tỉnh. Tuy nhiên, tương tự như nhiều DNNVV khác trên cả nước, HTTTKT tại các DN này vẫn còn nhiều hạn chế, đặc biệt là trong việc đầu tư và nâng cao chất lượng thông tin kế toán cũng như công tác chuyển đổi số. Nguyên nhân của thực trạng này xuất phát từ những hạn chế về trình độ nguồn nhân lực, cơ sở hạ tầng công nghệ, nguồn lực tài chính và tư duy kỹ thuật số (Anh, 2020). Do đó, nghiên cứu về chất lượng HTTTKT và các nhân tố ảnh hưởng đến chất lượng HTTTKT trong DNNVV ngày càng trở nên cấp thiết. Việc nhận diện và đánh giá các yếu tố này sẽ giúp các nhà quản lý nâng cao nhận thức về vai trò của HTTTKT, từ đó đề xuất các giải pháp phù hợp nhằm cải thiện chất lượng hệ thống, góp phần nâng cao hiệu quả hoạt động kinh doanh của DN.

2. Cơ sở lý thuyết và mô hình nghiên cứu

2.1. Cơ sở lý thuyết

Lý thuyết hệ thống

Lý thuyết hệ thống nhấn mạnh sự tương tác giữa các bộ phận trong tổ chức, coi tổ chức là một hệ thống lớn với các hệ thống con là các phòng ban. Sự thay đổi trong một bộ phận có thể tác động đến toàn bộ hệ thống và ngược lại (Bertalanffy, 1977; Willems, 1972). Trong HTTTKT, hệ thống này được xem là một hệ thống con của hệ thống thông tin quản lý, đòi hỏi sự điều chỉnh phù hợp với bối cảnh DN (Hall, 2007; Romney & Steinbart, 2012). Lý thuyết này cũng cung cấp cơ sở để xác định các yếu tố bên trong và bên ngoài ảnh hưởng đến chất lượng HTTTKT.

Lý thuyết xử lý thông tin

Lý thuyết xử lý thông tin được Galbraith phát triển từ năm 1973, tập trung vào khả năng xử lý thông tin, yêu cầu xử lý và sự tương thích giữa chúng để tối ưu hóa hiệu quả DN. Các tổ chức cần xử lý thông tin để giảm thiểu sự không chắc chắn của môi trường, thông qua hai chiến lược, giảm tác động của sự không chắc chắn hoặc tăng năng lực xử lý thông tin (Premkumar et al., 2005), (Premkumar và cộng sự, 2005). Lý thuyết này làm nền tảng cho việc thiết kế HTTTKT, đặc biệt là vai trò của phần mềm kế toán trong xử lý dữ liệu (El Louadi, 1998; Ismail & King, 2005).

Lý thuyết ngẫu nhiên

Lý thuyết ngẫu nhiên, phát triển từ những năm 1960 cho rằng, không có cách thức tổ chức hay quản lý tối ưu chung mà nó phụ thuộc vào các yếu tố bên trong và bên ngoài DN, như môi trường kinh doanh, quy mô, công nghệ và văn hóa DN (Hayes et al., 1977). Saunders & Jones, (1990) xác định rằng các yếu tố ngẫu nhiên ảnh hưởng đến hệ thống thông tin, bao gồm cả yếu tố nội bộ (sứ mệnh, cơ cấu tổ chức) và yếu tố bên ngoài (môi trường cạnh tranh, kinh tế). Lý thuyết này gợi ý các biến ảnh hưởng đến chất lượng HTTTKT như kiến thức quản trị, văn hóa DN và trình độ nhân viên.

Lý thuyết xem xét dựa trên nguồn lực

Lý thuyết xem xét dựa trên nguồn lực được Barney, (1991) đề xuất, nhấn mạnh rằng lợi thế cạnh tranh của DN phụ thuộc vào các nguồn lực có giá trị, khan hiếm, khó bắt chước và không thể thay thế. Các nguồn lực bao gồm vật chất (cơ sở hạ tầng, công nghệ thông tin), con người (kiến thức, kinh nghiệm) và tổ chức (quy trình, kiểm soát nội bộ). Đầu tư vào các nguồn lực này sẽ cải thiện chất lượng HTTTKT và hiệu quả hoạt động của DN.

Lý thuyết sự hỗ trợ tổ chức

Lý thuyết này, được Eisenberger et al., (1986) phát triển, nhấn mạnh tầm quan trọng của sự hỗ trợ tổ chức trong việc cải thiện hiệu quả công việc và áp dụng hệ thống mới. Hỗ trợ tổ chức bao gồm cả chính thức (đào tạo, huấn luyện) và phi chính thức (giao tiếp, môi trường làm việc). Sự hỗ trợ này giúp nhân viên tin tưởng vào hệ thống, giảm căng thẳng và nâng cao hiệu quả sử dụng HTTTKT. Lý thuyết này là cơ sở để xem xét văn hóa DN như một nhân tố ảnh hưởng đến chất lượng HTTTKT.

2.2. Chất lượng HTTTKT

Sự phát triển công nghệ thông tin khiến HTTTKT trở thành yếu tố cốt lõi trong hoạt động DN (Gelinas et al., 2018). HTTTKT chất lượng mang lại nhiều giá trị: nâng cao hiệu quả vận hành, giảm chi phí, hỗ trợ KSNB và ra quyết định. Chất lượng HTTTKT được đánh giá dựa trên hai khía cạnh: chất lượng thông tin cung cấp và hạ tầng kỹ thuật.

Theo Susanto, (2018), chất lượng HTTTKT phụ thuộc vào sự hài lòng của người dùng và sự hữu ích của thông tin.

Sajady et al., (2008) nhấn mạnh vai trò thông tin trong quyết định kinh doanh, báo cáo quản trị, dự toán và kiểm soát. Bên cạnh đó, Bagranoff et al. (2018) xem HTTTKT như một hệ thống xử lý dữ liệu tối ưu. Về khía cạnh hệ thống, Sacer et al. (2006) nhấn mạnh, sự tích hợp giữa phần cứng, phần mềm, con người, mạng và dữ liệu. Susanto, (2018) chỉ ra rằng, HTTTKT chất lượng giúp DN xác định tính thành công của dự án công nghệ thông tin. Tóm lại, chất lượng HTTTKT phụ thuộc vào sự tích hợp hiệu quả các thành phần, đảm bảo cung cấp thông tin chính xác, đáng tin cậy và hữu ích.

Chất lượng HTTTKT đã được nghiên cứu và đo lường thông qua nhiều khung lý thuyết và tiêu chí khác nhau. Theo DeLone & Mclean, (1992), chất lượng HTTTKT được đánh giá dựa trên 6 tiêu chí chính: chất lượng hệ thống, chất lượng thông tin, mức độ sử dụng hệ thống, sự hài lòng của người dùng, tác động tích cực đến cá nhân và tác động tích cực đến tổ chức. Ngoài ra, Mohammad Al-Ibbini, (2017) bổ sung các tiêu chí, như: tính chính xác, khả năng kiểm toán, tính phù hợp, tính bảo mật, tính kịp thời, tính linh hoạt và sự hài lòng của người dùng.

Trong bối cảnh các DNNVV tại tỉnh Khánh Hòa, nghiên cứu này lựa chọn tiêu chí chất lượng thông tin làm trọng tâm đánh giá chất lượng HTTTKT. Tiêu chí này bao gồm cả nội dung và hình thức thông tin. Về nội dung, thông tin cần đảm bảo tính chính xác, phù hợp và kịp thời (Seddon, 1997). Về hình thức, thông tin cần được trình bày rõ ràng, dễ hiểu, dễ so sánh giữa các kỳ hoặc giữa các bộ phận, đồng thời có định dạng thống nhất và chuyên nghiệp (Gorla et al., 2010).

Các tiêu chí này đã được khẳng định trong nhiều nghiên cứu trong và ngoài nước, chẳng hạn như (V. T. T. Bình, 2021; Fitrios, 2016; Rapina, 2014; Sajady et al., 2008; Thông & Vi, 2023). Việc áp dụng các tiêu chí này phù hợp với đặc thù của các DNNVV tại Khánh Hòa, giúp đảm bảo tính khả thi và hiệu quả trong việc đánh giá chất lượng HTTTKT.

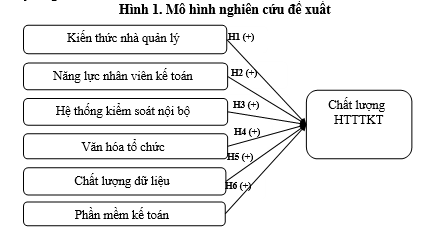

2.3. Mô hình nghiên cứu đề xuất

Kiến thức của nhà quản trị (KTQT)

Kiến thức của nhà quản trị đóng vai trò quan trọng và có ảnh hưởng trực tiếp đến chất lượng của HTTTKT trong DN (Hue & Loan, 2024; Thông & Vi, 2023). Nghiên cứu của Ismail & King, (2005) cũng khẳng định, kiến thức về kế toán và tài chính của chủ sở hữu hoặc nhà quản trị có tác động đáng kể đến việc triển khai và vận hành HTTTKT trong các DN. Với vai trò định hướng chiến lược và ra quyết định, nhà quản trị cần nắm vững các nguyên tắc kế toán, quy trình xử lý thông tin tài chính, cũng như khả năng tích hợp công nghệ thông tin vào các hoạt động quản lý. Kiến thức chuyên sâu về HTTTKT, giúp nhà quản trị thiết lập các yêu cầu chính xác và phù hợp trong quá trình xây dựng hoặc cải tiến hệ thống, đảm bảo rằng, hệ thống không chỉ đáp ứng nhu cầu báo cáo tài chính mà còn hỗ trợ hiệu quả cho việc phân tích dữ liệu và ra quyết định chiến lược.

Hơn nữa, sự am hiểu của nhà quản trị về các yếu tố như tuân thủ quy định pháp lý, bảo mật dữ liệu và tối ưu hóa quy trình kế toán góp phần nâng cao tính toàn vẹn, độ tin cậy, và tính kịp thời của thông tin kế toán. Ngược lại, nếu nhà quản trị thiếu kiến thức hoặc có nhận thức hạn chế về HTTTKT, hệ thống có nguy cơ hoạt động kém hiệu quả, cung cấp thông tin chi tiết, làm giảm khả năng hỗ trợ các quyết định quan trọng. Các nghiên cứu đã chỉ ra rằng, nhà quản trị có kiến thức chuyên môn về HTTTKT hiểu rõ hơn các yêu cầu thông tin của DN.

Từ đó, triển khai hệ thống phù hợp với nhu cầu thực tế, tối ưu hóa giá trị mà hệ thống mang lại, góp phần cải thiện hiệu quả hoạt động và nâng cao năng lực cạnh tranh của DN (Ismail & King, 2007). Dựa trên các phân tích trên, tác giả đề xuất giả thuyết nghiên cứu như sau:

-> Giả thuyết H1: Kiến thức của nhà quản trị có ảnh hưởng tích cực đến chất lượng của HTTTKT trong DN.

Năng lực nhân viên kế toán (NVKT)

Năng lực của nhân viên kế toán đóng vai trò quan trọng trong việc đảm bảo chất lượng của HTTTKT tại DN. Nhân viên kế toán không chỉ tham gia trực tiếp vào quá trình vận hành hệ thống mà còn đóng góp vào các giai đoạn phát triển và cải tiến hệ thống. Nguồn nhân lực kế toán có trình độ chuyên môn cao được xem là yếu tố then chốt ảnh hưởng đến hiệu suất tổ chức (Camps & Luna-Arocas, 2012). Để thực hiện hiệu quả các nhiệm vụ liên quan đến HTTTKT, nhân viên kế toán cần trang bị cả năng lực chuyên môn về kế toán và kỹ năng ứng dụng cộng nghệ thông tin. Một HTTTKT, dù được thiết kế với công nghệ tiên tiến vẫn phụ thuộc vào kỹ năng, kiến thức và sự chuyên nghiệp của đội ngũ kế toán trong quá trình vận hành, khai thác và tối ưu hóa nguồn lực của DN.

Nghiên cứu của Alshbiel & Al-Awaqleh, (2011); Hue & Loan, (2024) và Thông & Vi, (2023) cũng chỉ ra mối quan hệ tích cực giữa chất lượng nguồn nhân lực và hiệu quả thực hiện HTTTKT. Theo đó, việc đầu tư vào đào tạo và phát triển năng lực nhân viên kế toán không chỉ là yếu tố then chốt góp phần nâng cao chất lượng HTTTKT, mà còn gia tăng lợi thế cạnh tranh dài hạn cho DN. Do đó, có thể kết luận rằng năng lực của nhân viên kế toán là một yếu tố không thể thiếu trong việc đảm bảo sự thành công và hiệu quả của HTTTKT trong bối cảnh DN hiện đại. Vì vậy, tác giả đề xuất giả thuyết nghiên cứu như sau:

-> Giả thuyết H2: Trình độ nhân viên kế toán có ảnh hưởng tích cực đến chất lượng HTTTKT trong DN.

Hệ thống KSNB

KSNB là một quy trình được thiết kế và thực hiện bởi ban lãnh đạo, hội đồng quản trị và nhân viên của tổ chức, nhằm cung cấp sự đảm bảo hợp lý về việc đạt được các mục tiêu của tổ chức trong ba lĩnh vực chính: hiệu quả hoạt động, độ tin cậy của báo cáo tài chính và tuân thủ các quy định pháp luật. Kiểm soát HTTTKT là một thành phần quan trọng của hệ thống kiểm soát nội bộ, bao gồm các hoạt động kiểm soát chung, kiểm soát phần mềm, phần cứng vật lý, hoạt động máy tính, bảo mật dữ liệu và quy trình hệ thống (Laudon & Laudon, 2014). Mục tiêu chính của việc thiết kế KSNB là giám sát và duy trì chất lượng thông tin, ngăn ngừa các lỗi trong quá trình đầu vào, xử lý và đầu ra của dữ liệu (O’Brien & Marakas, 2010).

Một hệ thống KSNB lành mạnh không chỉ giúp tổ chức đạt được các thuộc tính cần thiết của thông tin kế toán (chẳng hạn như tính chính xác, đầy đủ và kịp thời) mà còn cung cấp thông tin liên quan và đáng tin cậy cho ban quản lý, hỗ trợ quá trình quyết định kinh doanh hiệu quả. (N. H. Bình, 2016; Gable et al., 2008; Thông & Vi, 2023). Từ những nhận định trên, tác giả đề xuất giả thuyết nghiên cứu như sau:

-> Giả thuyết H3: Hệ thống KSNB có tác động tích cực đến chất lượng của HTTTKT trong DN.

Văn DN (VHDN)

Văn hóa DN được định nghĩa là một hệ thống các giá trị, quy phạm và niềm tin chung, chi phối cách thức tương tác giữa các thành viên trong tổ chức và với các bên liên quan bên ngoài (Rapina, 2014). Văn hóa DN được xem là một yếu tố quan trọng trong việc hình thành và vận hành HTTTKT, vì nó ảnh hưởng đến cách thức nhân viên tiếp nhận, sử dụng và quản lý thông tin kế toán (Leidner & Kayworth, 2006).

(Kieso et al., 2023). Một văn hóa DN tích cực, đề cao sự minh bạch, tuân thủ quy định và khuyến khích đổi mới sáng tạo, sẽ thúc đẩy việc triển khai và vận hành HTTTKT một cách hiệu quả hơn.

-> Giả thuyết H4: Văn hóa DN có ảnh hưởng tích cực đến chất lượng của HTTTKT trong DN.

Chất lượng dữ liệu (CLDL)

Chất lượng dữ liệu đóng vai trò cốt lõi trong việc đảm bảo HTTTKT vận hành hiệu quả và cung cấp thông tin chính xác nhằm hỗ trợ quá trình ra quyết định. Theo Romney & Steinbart, (2012), các quá trình thu thập, lưu trữ và sử dụng dữ liệu cần được thực hiện một cách chính xác và nhất quán để đảm bảo dữ liệu đạt chất lượng cao.

Rapina, (2014) cũng nhấn mạnh rằng chất lượng của HTTTKT chịu ảnh hưởng bởi các yếu tố kỹ thuật của hệ thống, bao gồm phần cứng, phần mềm, cơ sở dữ liệu và quy trình xử lý.

Nếu dữ liệu đầu vào không đảm bảo tính chính xác, đầy đủ hoặc kịp thời, khả năng phản ánh trung thực tình hình tài chính và hoạt động của DN sẽ bị suy giảm, từ đó ảnh hưởng trực tiếp đến hiệu quả vận hành của HTTTKT. Dữ liệu cần phải đáp ứng các tiêu chí quan trọng như độ chính xác, nhất quán, tính kịp thời và dễ truy xuất. Khi các yêu cầu này được đảm bảo, HTTTKT có thể cung cấp thông tin đầu ra đáng tin cậy, hỗ trợ nhà quản lý trong việc ra quyết định, lập kế hoạch, kiểm soát và báo cáo tài chính theo các chuẩn mực hiện hành. Bên cạnh đó, chất lượng dữ liệu còn góp phần giảm thiểu rủi ro sai sót, đảm bảo tuân thủ các quy định pháp lý và tăng cường mức độ tin cậy của các bên liên quan, bao gồm nhà đầu tư, cơ quan thuế và đối tác kinh doanh. Do vậy, nghiên cứu đề xuất giả thuyết sau:

-> Giả thuyết H5: Chất lượng dữ liệu có ảnh hưởng tích cực đến chất lượng HTTTKT trong DN

Phần mềm kế toán (PMKT)

Nhiều nghiên cứu đã chỉ ra rằng, các yếu tố công nghệ, đặc biệt là hệ thống phần cứng và phần mềm, có tác động đáng kể đến hiệu quả hoạt động của HTTTKT (Ismail & King, 2007). Phần mềm kế toán và các ứng dụng hỗ trợ giúp rút ngắn thời gian xử lý dữ liệu, nâng cao độ chính xác, tính tin cậy và tính kịp thời của thông tin đầu ra, từ đó cải thiện chất lượng HTTTKT trong các tổ chức. Nhờ khả năng tự động hóa các quy trình kế toán, phần mềm giúp DN dễ dàng quản lý, giám sát và phân tích các hoạt động tài chính thông qua hệ thống báo cáo chi tiết và kịp thời, qua đó hỗ trợ quá trình ra quyết định hiệu quả.

Bên cạnh đó, các phần mềm kế toán được thiết kế phù hợp với đặc điểm của DN không chỉ giúp giảm thiểu sai sót do yếu tố con người mà còn tối ưu hóa hoạt động của hệ thống kế toán, hạn chế việc sử dụng tài liệu giấy và tiết kiệm chi phí vận hành. Nhờ vậy, phần mềm kế toán góp phần nâng cao chất lượng và tính kịp thời của thông tin đầu ra của HTTTKT. Hơn nữa, trong bối cảnh xu hướng ứng dụng công nghệ thông tin ngày càng phát triển và định hướng chuyển đổi số của Chính phủ nhằm xây dựng nền kinh tế số, xã hội số và DN số, việc tin học hóa và sử dụng phần mềm kế toán trở thành xu hướng tất yếu (Sacer et al., 2006). Do đó, phần mềm kế toán ngày càng đóng vai trò quan trọng trong hoạt động của DN, đặc biệt trong việc nâng cao chất lượng HTTTKT. Từ đó, tác giả đề xuất giả thuyết sau:

-> Giả thuyết H6: Phần mềm kế toán có ảnh hưởng tích cực đến chất lượng HTTTKT trong DN.

Trên cơ sở các lý thuyết nền và tổng quan quá trình nghiên cứu, tác giả đề xuất mô hình và các giả thuyết nghiên cứu như sau:

3. Phương pháp và dữ liệu nghiên cứu

3.1. Phương pháp nghiên cứu định tính

Nghiên cứu định tính được sử dụng để khám phá vấn đề trong bối cảnh cụ thể, từ đó xây dựng các luận điểm tổng quát. Đây là phương pháp quan trọng trong giai đoạn chuẩn hóa mô hình và kiểm định thang đo, đặc biệt trong nghiên cứu chất lượng HTTTKT tại các DNNVV. Nghiên cứu này áp dụng hai phương pháp chính: suy diễn và phỏng vấn chuyên gia.

Phương pháp suy diễn

Dựa trên các lý thuyết nền tảng, như Lý thuyết hệ thống, Lý thuyết xử lý thông tin, Lý thuyết ngẫu nhiên, Lý thuyết dựa trên nguồn lực và Lý thuyết hỗ trợ tổ chức. Nghiên cứu xác định các yếu tố tiềm năng ảnh hưởng đến chất lượng HTTTKT tại DNNVV, bao gồm: năng lực nhân viên kế toán, phần mềm kế toán, chất lượng dữ liệu, hệ thống kiểm soát nội bộ, văn hóa DN và kiến thức nhà quản trị. Mô hình nghiên cứu và các giả thuyết được xây dựng từ cơ sở lý thuyết và kết quả nghiên cứu trước, sau đó kiểm định thông qua khảo sát thực tế tại các DNNVV ở Khánh Hòa. Phương pháp này đảm bảo tính logic, chặt chẽ và cung cấp khung lý thuyết rõ ràng để phân tích mối quan hệ giữa các yếu tố.

Phương pháp phỏng vấn chuyên gia: Nghiên cứu kế thừa các lý thuyết và công trình trước để đề xuất các nhân tố và thang đo, sau đó phỏng vấn chuyên gia gồm giảng viên, kế toán, nhà quản trị có kinh nghiệm về HTTTKT và quản lý DN. Bảng câu hỏi phỏng vấn được thiết kế dựa trên mục tiêu nghiên cứu và bối cảnh thực tế, bao gồm cả câu hỏi mở để thu thập thêm ý kiến và nhân tố mới. Kết quả phỏng vấn xác định 6 nhân tố ảnh hưởng đến chất lượng HTTTKT, được sử dụng để hoàn thiện thang đo và thiết kế phiếu khảo sát. Phương pháp định tính này đóng góp quan trọng vào việc xây dựng và điều chỉnh mô hình nghiên cứu phù hợp với thực tiễn.

3.2. Phương pháp nghiên cứu định lượng

Nghiên cứu tiến hành khảo sát nhằm đánh giá mức độ ảnh hưởng của các nhân tố đến chất lượng HTTTKT tại các DNNVV tỉnh Khánh Hòa. Dữ liệu được thu thập thông qua bảng câu hỏi gửi đến các kế toán viên và nhà quản lý DN. Dựa trên thang đo từ nghiên cứu định tính, bảng hỏi được thiết kế theo thang đo Likert 5 bậc với 32 chỉ báo (26 chỉ báo thuộc 6 biến độc lập và 6 chỉ báo thuộc biến phụ thuộc). Sau đó, dữ liệu được phân tích sơ bộ để đánh giá và điều chỉnh thang đo, trước khi tiến hành nghiên cứu chính thức. Phần mềm Smart PLS 4.0, được sử dụng để kiểm định mô hình đo lường và mô hình cấu trúc.

Đối tượng khảo sát

Việc thu thập dữ liệu được thực hiện qua phỏng vấn trực tiếp kết hợp Google Form, sử dụng phương pháp chọn mẫu thuận tiện và phát triển mầm. Đối tượng khảo sát gồm nhà quản lý, kế toán và kế toán trưởng tại các DNNVV, mỗi DN được khảo sát từ 1 đến 3 người, tùy thuộc vào khả năng tiếp cận. DNNVV được phân loại theo Điều 5 Nghị định 80/2021/NĐ-CP. Những người tham gia trả lời phiếu điều tra hiện đều đang đảm nhiệm vai trò là kế toán phần hành, kế toán trưởng, ban giám đốc và trưởng, phó các bộ phận tại DN khảo sát.

Về kinh nghiệm công tác, đa số có kinh nghiệm công tác từ 3 đến 5 năm (45%); về trình độ chủ yếu là đại học với tỷ lệ chiếm 72%; về trình độ thì chuyên ngành kế toán kiểm toán chiếm tỷ trọng chính là 63%.

Kích thước mẫu

Theo khuyến nghị của Hair et al. (2021), nghiên cứu sử dụng phương pháp xác định kích thước mẫu (Cohen, 1992). Với 6 biến độc lập, tối thiểu 130 quan sát được yêu cầu để đạt độ tin cậy 80% và phát hiện giá trị R² tối thiểu là 0.1 với mức ý nghĩa 5%. Tổng cộng, 58 phiếu khảo sát trực tuyến và 268 phiếu khảo sát trực tiếp hợp lệ được mã hóa và xử lý trên MS Excel.

Kiểm định mô hình

Nghiên cứu sử dụng phương pháp bình phương nhỏ nhất một phần (PLS-SEM) để đánh giá độ tin cậy và hiệu lực của thang đo. PLS-SEM không yêu cầu phân phối chuẩn và áp dụng kỹ thuật bootstrapping để giảm thiểu sai số (Hair et al., 2012). Theo Henseler & Chin (2010), khi áp dụng PLS-SEM, mô hình nghiên cứu được đánh giá qua hai bước là đánh giá mô hình đo lường và mô hình cấu trúc: Mô hình đo lường được kiểm định qua 4 tiêu chí: Độ tin cậy của chỉ báo, Độ tin cậy nhất quán bên trong, Giá trị hội tụ và Giá trị phân biệt.

Theo đề xuất của Hair et al. (2021), mô hình cấu trúc được đánh giá thông qua các bước sau: Kiểm định hiện tượng đa cộng tuyến (VIF), Kiểm định hệ số đường dẫn (Path Coefficient), hệ số xác định R2, hệ số ảnh hưởng (f²) và kiểm định Bootstrap.

Các tiêu chí này đảm bảo tính chính xác và độ tin cậy của mô hình, cung cấp cơ sở vững chắc để phân tích mối quan hệ giữa các biến nghiên cứu.

4. Kết quả

nghiên cứu

4.1. Kiểm định mô hình đo lường

Các mô hình đo lường được đánh giá dựa trên độ

tin cậy của chỉ báo và thang đo, giá trị hội tụ và giá trị phân biệt. Bảng 1

sau đây trình bày kết quả kiểm định thang đo các nhân tố ảnh hưởng đến chất lượng

HTTKT.

Bảng 1: Tổng hợp kết quả kiểm định thang đo các nhân tố ảnh hưởng đến chất lượng HTTKT

Biến số và chỉ báo

Hệ số tải

Cronbach's alpha

CR

rho_A

AVE

CLDL

0.839

0.892

0.849

0.675

DL1

0.772

DL2

0.804

DL3

0.867

DL4

0.840

CLHT

0.871

0.903

0.879

0.608

HT1

0.827

HT2

0.826

HT3

0.813

HT4

0.780

HT5

0.720

HT6

0.704

KSNB

0.849

0.892

0.853

0.624

KS1

0.785

KS2

0.799

KS3

0.815

KS4

0.768

KS5

0.781

KTQL

0.768

0.851

0.772

0.589

KT1

0.726

KT2

0.755

KT3

0.807

KT4

0.780

NVKT

0.845

0.889

0.849

0.616

NV1

0.750

NV2

0.797

NV3

0.795

NV4

0.818

NV5

0.762

PMKT

0.834

0.889

0.843

0.668

PM1

0.759

PM2

0.850

PM3

0.836

PM4

0.823

VHTC

0.793

0.865

0.795

0.617

VH1

0.736

VH2

0.804

VH3

0.804

VH4

0.795

Nguồn:

tác giả phân tích từ phần mềm Smart PLS

Đánh giá độ tin cậy

của chỉ báo thông qua hệ số tải ngoài (outer loading)

Kết quả từ Bảng 1 cho thấy, những biến quan sát có hệ số tải ngoài đều > 0.7, do vậy đều đảm bảo yêu cầu về độ tin cậy.

Đánh giá độ tin cậy

của thang đo và giá trị hội tụ

Để đánh giá độ tin cậy của thang đo cần kiểm định

các giá trị Cronbach’s Alpha, độ tin cậy tổng hợp (CR) và hệ số tin cậy (rho_A).

Kết quả độ tin cậy của thang đo được tổng hợp trong Bảng 1 cho thấy, các biến nghiên cứu đều có hệ số Cronbach’s

Alpha, độ tin cậy tổng hợp (CR) và hệ số tin cậy (rho_A) và đều nằm trong khoảng từ 0.7 đến 0.9. Kết quả kiểm

định giá trị hội tụ AVE cho thấy, tất cả các biến đều có AVE

lớn hơn 0.5. Như vậy có thể kết luận rằng, mô hình đo lường đáp ứng điều kiện về độ giá trị hội tụ của thang đo. Vì

vậy, thang đo đạt độ tin cậy và kết quả phỏng vấn là phù hợp với số liệu thực tế.

Bảng 2: Kết

quả ma trận HTTM

CLDL

CLHT

KSNB

KTQT

NVKT

PMKT

VHDN

CLDL

CLHT

0.345

KSNB

0.102

0.401

KTQT

0.086

0.552

0.167

NVKT

0.177

0.495

0.218

0.212

PMKT

0.187

0.696

0.343

0.528

0.335

VHDN

0.302

0.574

0.264

0.464

0.291

0.522

Nguồn: tác giả phân tích từ phần mềm Smart PLS

Đánh giá độ giá trị

phân biệt thông qua ma trận HTTM

Tác giả sử dụng chỉ tiêu HTTM để đánh giá độ phân biệt của mô hình đo lường. Kết quả ma trận HTTM trong Bảng 2 cho thấy, tất cả các giá trị của ma trận đều nhỏ hơn 0.85. Vì vậy, thang đo đạt độ tin cậy và độ giá trị hội tụ (Henseler et al, 2015)

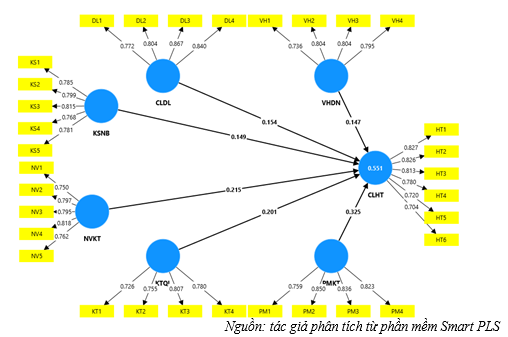

4.2. Kiểm định mô hình cấu trúc

PLS-SEM

Hình 1: Kết quả mô hình cấu trúc tuyến tính PLS- SEM

Theo Li-tze Hu & Bentler, (1999) nếu mô hình nhận được giá trị SRMR < 0.1, thì được xem là phù hợp với dữ liệu thực tế. Như vậy, với giá trị SRMR = 0.059 <0.1, mô hình nghiên cứu được kết luận phù hợp với địa bàn nghiên cứu tại Tỉnh Khánh Hòa.

Bảng 3: Bảng kết quả

kiểm định mô hình cấu trúc

Mối quan hệ

Giả thuyết

VIF

Hệ số đường dẫn

Độ lớn tác động (f2)

Giá trị t

P values

Khoảng tin cậy Bootstrap

Kết luận

CLDL -> CLHT

H5

1.083

0.154

0.049

3.899

0.000

[0.076;0.232]

Ủng hộ

KSNB -> CLHT

H3

1.118

0.149

0.044

4.313

0.000

[0.084;0.218]

Ủng hộ

KTQT -> CLHT

H1

1.285

0.201

0.070

4.908

0.000

[0.122;0.280]

Ủng hộ

NVKT -> CLHT

H2

1.136

0.215

0.090

5.590

0.000

[0.141;0.290]

Ủng hộ

PMKT -> CLHT

H6

1.469

0.325

0.160

7.832

0.000

[0.239;0.405]

Ủng hộ

VHDN -> CLHT

H4

1.378

0.147

0.035

3.585

0.000

[0.065;0.226]

Ủng hộ

Nguồn: tác giả phân tích từ phần mềm Smart PLS

Kiểm định đa cộng tuyến

Giá trị VIF cần phải nhỏ hơn 5 và tốt nhất là < 3 để đảm bảo, không có dấu hiệu của đa cộng tuyến và không ảnh hưởng đến kết quả ước lượng mô hình (Hair et al., 2021). Kết quả kiểm định đa cộng tuyến trong Bảng 3 cho thấy, hệ số VIF của tất cả các biến quan sát đều nhỏ hơn 3. Vì vậy, không có hiện tượng đa cộng tuyến trong mô hình. Hệ số R2 có giá trị bằng 0,551 cho thấy, 55,1% sự thay đổi của chất lượng HTTTKT được giải thích bởi các biến độc lập trong mô hình.

Đánh giá mức ý nghĩa và sự phù hợp của các tác động

Để kiểm tra xem hệ số đường dẫn có khác biệt đáng kể so với 0, giá trị t được tính toán thông qua thủ tục Bootstrap. Trong nghiên cứu này, kỹ thuật Bootstrap phi tham số được kiểm định cho 326 quan sát, với lặp lại 5000 lần để đảm bảo yêu cầu kiểm định mô hình cấu trúc tuyến tính. Khoảng tin cậy được tính toán từ thủ tục Bootstrap cho thấy các tác động được lấy từ thẻ Confidence Intervals đều không chứa giá trị 0. Kết quả này khẳng định rằng, giá trị đường dẫn ước lượng là đáng tin cậy (Hair et al., 2021). Như vậy, các giả thuyết nghiên cứu đều được ủng hộ bởi dữ liệu.

Kết quả phân tích tại Bảng 3 cho thấy, 6 giả thuyết nghiên cứu trong mô hình đều được chấp nhận và p-value đều ở mức ý nghĩa 1%. Như vậy, các tác động đều có ý nghĩa thống kê. Bên cạnh đó, tất cả các hệ số đều mang dấu dương cho biết các nhân tố đều có tác động thuận chiều đến chất lượng HTTTKT.

4. Kết luận và hàm ý quản trị

4.1. Kết luận

Mục đích của nghiên cứu này là xác định và đo lường các mức độ tác động của các nhân tố đến chất lượng HTTTKT tại các DNNVV trên địa bàn tỉnh Khánh Hòa. Kết quả phân tích cho thấy, các nhân tố trong mô hình đều có tác động thuận chiều đến chất lượng HTTTKT, với độ lớn tác động từ cao đến thấp lần lượt là: Phần mềm kế toán (0.160), Nhân viên kế toán (0.90), Kiến thức nhà quản trị (0.070), chất lượng dữ liệu (0.049), Hệ thống KSNB (0.044) và Văn hóa DN (0.035). Tuy nhiên, mức độ tác động của các nhân tố chưa cao, với hệ số tác động từ 0.035 đến 0.160.

4.2. Hàm ý quản trị

Phần mềm kế toán

Đây là nhân tố có mức tác động cao nhất trong mô hình nghiên cứu. Phần mềm kế toán hiệu quả đóng vai trò quan trọng trong việc tự động hóa quy trình kế toán, giảm thiểu sai sót trong quá trình nhập liệu và cung cấp thông tin tài chính một cách nhanh chóng, chính xác. Bên cạnh đó, phần mềm kế toán còn hỗ trợ phân tích dữ liệu và lập báo cáo tài chính chi tiết, giúp nhà quản lý đưa ra các quyết định kịp thời và hợp lý. Vì vậy, để nâng cao chất lượng HTTTKT, DNNVV cần lựa chọn phần mềm kế toán phù hợp với quy mô và nhu cầu hoạt động, đồng thời đảm bảo rằng phần mềm luôn được cập nhật phiên bản mới nhất nhằm đáp ứng các yêu cầu thay đổi của môi trường kinh doanh. Ngoài ra, DN cũng cần tổ chức các khóa đào tạo giúp nhân viên kế toán sử dụng thành thạo phần mềm và tích hợp hệ thống kế toán với các phần mềm quản lý khác để tối ưu hóa hiệu quả hoạt động.

Năng lực nhân viên kế toán

Năng lực của nhân viên kế toán có ảnh hưởng đáng kể đến chất lượng HTTTKT, đây là nhân tố có mức tác động cao thứ hai qua kết quả phân tích. Nhân viên kế toán có trình độ chuyên môn cao sẽ đảm bảo việc xử lý dữ liệu chính xác, lập báo cáo tài chính đúng hạn và tuân thủ các quy định pháp lý. Qua đó, cung cấp thông tin kế toán đáng tin cậy cho nhà quản lý và các bên liên quan, góp phần nâng cao chất lượng HTTTKT. Do vậy, DNNVV cần chú trọng đến việc tuyển dụng, đào tạo và phát triển nhân sự kế toán. Cụ thể, cần tổ chức các khóa đào tạo thường xuyên về kiến thức chuyên môn, kỹ năng sử dụng phần mềm kế toán và cập nhật các quy định mới. Việc đánh giá năng lực định kỳ và khuyến khích nhân viên tự học hỏi, nâng cao trình độ cũng là giải pháp hiệu quả giúp hệ thống kế toán vận hành một cách tối ưu.

Kiến thức nhà quản trị

Nhà quản trị có kiến thức chuyên sâu về kế toán không chỉ hiểu rõ về quy trình và dữ liệu kế toán, mà còn đưa ra quyết định dựa trên thông tin kế toán chính xác và kịp thời. DNNVV cần đầu tư vào đào tạo và cập nhật kiến thức cho nhà quản trị, đặc biệt là các ứng dụng công nghệ thông tin trong lĩnh vực kế toán. Việc tổ chức hội thảo, các khóa học chuyên môn và khuyến khích nhà quản trị tham gia các chương trình học tập suốt đời là những giải pháp thiết thực. Hơn nữa, tăng cường giao tiếp và hợp tác giữa nhà quản trị, các cấp quản lý và bộ phận kế toán cũng là yếu tố quan trọng để đảm bảo thông tin được truyền đạt hiệu quả và chính xác, từ đó góp phần nâng cao chất lượng HTTTKT.

Chất lượng dữ liệu

Dữ liệu kế toán chất lượng cao phản ánh chính xác tình hình tài chính của DN, từ đó hỗ trợ nhà quản lý trong việc đưa ra các quyết định chiến lược. Ngược lại, dữ liệu thiếu chính xác có thể dẫn đến sai sót trong báo cáo tài chính và gây ảnh hưởng tiêu cực đến hoạt động của DN. Để đảm bảo chất lượng dữ liệu, DNNVV cần thiết lập các quy trình kiểm soát chặt chẽ từ khâu thu thập, nhập liệu đến xử lý dữ liệu. Đồng thời, việc đào tạo nhân viên kế toán về quy trình và tiêu chuẩn nhập liệu là giải pháp quan trọng nhằm hạn chế sai sót. Ngoài ra, DN cũng cần thường xuyên kiểm tra, đánh giá và làm sạch dữ liệu để đảm bảo hệ thống kế toán vận hành chính xác và hiệu quả.

Hệ thống kiểm soát nội bộ

Một hệ thống KSNB hiệu quả giúp ngăn chặn sai sót và gian lận, đồng thời đảm bảo quy trình kế toán được thực hiện đúng quy định, qua đó cung cấp thông tin tài chính chính xác và kịp thời cho nhà quản lý và các bên liên quan. Do vậy, DNNVV cần xây dựng và duy trì một hệ thống KSNB chặt chẽ. Cụ thể, cần thiết lập các quy trình kiểm tra, giám sát thường xuyên đối với các hoạt động kế toán, đảm bảo phân chia nhiệm vụ rõ ràng giữa các bộ phận và cá nhân, cũng như áp dụng công nghệ giám sát và kiểm tra tự động. Bên cạnh đó, đào tạo nhân viên về tầm quan trọng của KSNB và khuyến khích văn hóa tuân thủ trong tổ chức, cũng là những giải pháp quan trọng để nâng cao chất lượng HTTTKT.

Văn hóa DN

Văn hóa DN đề cao tính minh bạch, trách nhiệm và tuân thủ các quy tắc sẽ khuyến khích nhân viên kế toán làm việc cẩn thận, trung thực và cam kết cung cấp thông tin chính xác. Điều này tạo nên một môi trường làm việc chuyên nghiệp, nơi các quy trình kế toán được thực hiện đúng chuẩn mực và thông tin kế toán trở nên đáng tin cậy hơn. DNNVV cần xây dựng và duy trì một văn hóa DN vững mạnh, trong đó nhân viên được khuyến khích tuân thủ các quy định, chia sẻ thông tin minh bạch và hợp tác chặt chẽ. Ngoài ra, cần thiết lập các chính sách khuyến khích tinh thần trách nhiệm và tạo điều kiện cho việc phản hồi, cải tiến quy trình làm việc nhằm đảm bảo chất lượng HTTTKT luôn được duy trì ở mức cao nhất.

5. Hạn chế của nghiên cứu

Tương tự như các nghiên cứu thực nghiệm khác, nghiên cứu này cũng tồn tại một số hạn chế nhất định: thứ nhất, việc đánh giá chất lượng hệ HTTTKT mới chỉ tập trung vào tiêu chí chất lượng thông tin mà chưa xem xét đến chất lượng hệ thống một cách toàn diện; thứ hai, kết quả nghiên cứu được thực hiện trên tổng thể các DNNVV tại địa bàn tỉnh Khánh Hòa mà chưa tiến hành phân tích chuyên sâu theo các yếu tố như: lĩnh vực kinh doanh, quy mô, khu vực, thời gian hoạt động và loại hình sở hữu DN... Việc phân tích chi tiết theo các yếu tố này, có thể giúp làm rõ hơn mức độ tác động của chúng đến chất lượng HTTTKT tại các DNNVV trên địa bàn tỉnh, từ đó cung cấp cơ sở dữ liệu để so sánh và đánh giá toàn diện hơn. Ngoài ra, phương pháp chọn mẫu được sử dụng trong nghiên cứu là phương pháp phi xác suất (phương pháp nảy mầm), điều này có thể dẫn đến hạn chế về tính đại diện của mẫu và làm gia tăng nguy cơ thiên lệch trong đánh giá. Do đó, các nghiên cứu trong tương lai nên mở rộng phạm vi phân tích chuyên sâu và áp dụng phương pháp chọn mẫu phù hợp hơn để nâng cao tính đại diện, khả năng bao quát và độ tin cậy của kết quả nghiên cứu.

Một số tài liệu tham khảo

Alshbiel, S. O., & Al-Awaqleh, Q. A. (2011). Factors affecting the applicability of the computerized accounting system. In International Research Journal of Finance and Economics (Vol. 64, pp. 36–53).

Anh, N. T. N. (2020). DN nhỏ và vừa: Bài học kinh nghiệm hậu Covid-19. Đồng Hành Việt, 12.Bagranoff, N. A., Simkin, M. G., & Norman, C. S. (2018). Core Concepts of Accounting Information Systems (14th ed.). John Wiley & Son.Barney, J. (1991).

Firm Resources and Sustained Competitive Advantage. In Journal of Management (Vol. 17, Issue 1, pp. 99–120).

https://doi.org/10.1177/014920639101700108Bertalanffy, L. von. (1977). GGeneral system theory: foundations, development, applications.

The MIT Press, 10(3), 248.

https://www.goodreads.com/book/show/1096749.General_System_TheoryBình, N. H. (2016).

Ảnh hưởng của hệ thống KSNBvà công nghệ thông tin đến chất lượng HTTTKT của các DN tại Thành phố Hồ Chí Minh. Tạp chí phát triển KH & CN, 19(Q4), 5–20. https://stdj.scienceandtechnology.com.vn/index.php/stdj/article/view/768/1154

Doanh nghiệp nhà nước cần phải lớn mạnh hơn nữa, góp phần vào sự phát triển nhanh, bền vững của đất nước. Từ tư duy chỉ đạo đúng hướng, sẽ có những giải pháp, hành động phù hợp, hiệu quả và thành công. Trong đó, kết nối chặt chẽ, hiệu quả giữa doanh nghiệp nhà nước với khối doanh nghiệp tư nhân là một định hướng quan trọng.

Nghiên cứu sử dụng phương pháp định tính kết hợp với định lượng, cùng với mô hình cấu trúc tuyến tính (SEM) để kiểm định mối quan hệ giữa các yếu tố: áp lực cạnh tranh, định hướng thị trường, mức độ sử dụng thông tin kế toán quản trị và thực hiện kế toán quản trị chiến lược đối với hiệu quả hoạt động kinh doanh của các doanh nghiệp xây dựng ở Việt Nam.