Các nhân tố ảnh hưởng đến việc áp dụng chuyển đổi số trong lĩnh vực kế toán tại các doanh nghiệp Việt Nam

Phạm Khả Vy

Thứ năm, 03/04/2025 10:03 (GMT+7)

Nghiên cứu chỉ ra các yếu tố ảnh hưởng đến chuyển đổi số trong lĩnh vực kế toán tại các doanh nghiệp Việt Nam. Kết quả sẽ cung cấp cái nhìn về mức độ sẵn sàng chuyển đổi số và đề xuất giải pháp khắc phục rào cản, thúc đẩy ứng dụng công nghệ, nâng cao hiệu quả vận hành và hỗ trợ xây dựng chính sách phát triển bền vững trong kỷ nguyên số hóa.

Tóm tắt

Chuyển đổi số đang trở thành xu hướng tất yếu trong mọi lĩnh vực kinh tế, bao gồm cả kế toán. Nghiên cứu này tập trung phân tích các nhân tố ảnh hưởng đến việc áp dụng chuyển đổi số trong lĩnh vực kế toán tại các doanh nghiệp (DN) Việt Nam. Cụ thể, nghiên cứu xem xét các yếu tố như nhận thức của lãnh đạo, năng lực công nghệ của DN, kỹ năng và thái độ của nhân viên kế toán, mức độ hỗ trợ từ Chính phủ, cũng như áp lực từ thị trường và khách hàng. Phương pháp nghiên cứu kết hợp khảo sát và phân tích định lượng nhằm thu thập dữ liệu từ các DN trong lĩnh vực Kế toán. Kết quả nghiên cứu, dự kiến sẽ cung cấp cái nhìn tổng quan về mức độ sẵn sàng của DN trong việc chuyển đổi số kế toán. Đồng thời, đề xuất giải pháp để khắc phục các rào cản và thúc đẩy ứng dụng công nghệ, góp phần nâng cao hiệu quả vận hành trong DN và hỗ trợ xây dựng các chính sách phù hợp, tạo nền tảng phát triển bền vững trong kỷ nguyên số hóa.

1. Đặt vấn đề

Chuyển đổi số đang ngày càng khẳng định vai trò

quan trọng trong sự phát triển bền vững của các DN, đặc biệt trong bối cảnh

cách mạng công nghiệp 4.0. Lĩnh vực kế toán vốn đóng vai trò cốt lõi

trong việc quản lý tài chính và vận hành DN, cũng không nằm ngoài xu thế này.

Việc ứng dụng các công nghệ như trí tuệ nhân tạo (AI), Blockchain và phân tích dữ liệu lớn

(Big Data), đã giúp cải thiện hiệu quả tính minh bạch và độ

chính xác trong các hoạt động kế toán. Tuy nhiên, quá trình chuyển đổi số trong

lĩnh vực kế toán tại Việt Nam vẫn gặp nhiều thách thức, từ hạn chế về nguồn lực

công nghệ, kỹ năng của nhân viên, đến những rào cản về nhận thức và chính sách

quản lý.

Trong bối cảnh đó, nghiên cứu các nhân tố ảnh

hưởng đến việc áp dụng chuyển đổi số trong lĩnh vực kế toán là rất cần thiết.

Việc hiểu rõ các yếu tố này không chỉ giúp DN xác

định cơ hội và rủi ro, mà còn cung cấp cơ sở để đưa ra các giải pháp

thúc đẩy chuyển đổi số hiệu quả hơn. Đồng thời, nghiên cứu hỗ trợ các cơ quan

quản lý trong việc xây dựng chính sách phù hợp, góp phần nâng cao năng lực cạnh

tranh của DN Việt Nam trên trường quốc tế.

2. Cơ sở lý thuyết

2.1. Chuyển đổi số trong kế toán

Theo Deloitte, (2020), chuyển đổi số trong kế toán

là quá trình áp dụng các công nghệ số, bao gồm trí tuệ nhân tạo (AI), Blockchain,

phân tích dữ liệu lớn (Big Data) và tự động hóa quy trình (RPA), để thay đổi

cách thức quản lý và xử lý thông tin tài chính. Từ đó, nâng cao hiệu quả, tính minh

bạch và độ chính xác trong các hoạt động kế toán. Quá trình này không chỉ giới hạn ở

việc thay thế các quy trình thủ công mà còn mang tính chiến lược, nhằm tạo ra

giá trị mới và lợi thế cạnh tranh cho DN.

Cụ thể hơn, theo nghiên cứu của Burritt & Christ, (2016), chuyển đổi số trong kế toán

không chỉ cải thiện năng lực quản lý tài chính, mà còn giúp DN đáp ứng các yêu cầu

mới về minh bạch, tuân thủ chuẩn mực kế toán quốc tế (IFRS) và tối ưu hóa quy

trình quản trị.

2.2. Vai trò của chuyển đổi số trong kế toán

Chuyển đổi số cho phép tự động hóa các quy trình kế toán thủ

công, như nhập liệu, kiểm tra số liệu và lập báo cáo tài chính, giúp giảm thời

gian và chi phí vận hành. Theo nghiên cứu của PwC, (2021), việc áp dụng công nghệ số

trong kế toán giúp cải thiện năng suất làm việc lên tới 30%, thông qua việc giảm thiểu lỗi con

người và tối ưu hóa quy trình.

Công nghệ như Blockchain cung cấp khả năng lưu trữ và theo

dõi dữ liệu kế toán một cách minh bạch và không thể thay đổi, đảm bảo tính

chính xác và đáng tin cậy của thông tin tài chính. Theo Deloitte, (2020), Blockchain được kỳ vọng sẽ

là nền tảng quan trọng để DN đáp ứng các yêu cầu báo cáo minh bạch theo chuẩn

quốc tế.

Phân tích dữ liệu lớn (Big Data) và trí tuệ nhân tạo (AI), giúp kế toán viên không chỉ ghi

nhận thông tin mà còn cung cấp các phân tích chuyên sâu, hỗ trợ DN đưa ra các

quyết định chiến lược kịp thời.

Theo nghiên cứu của Ernst & Young (EY, 2021), các phần

mềm kế toán thông minh có thể giúp DN tự động hóa việc chuẩn hóa số liệu theo

yêu cầu IFRS, giảm bớt áp lực quản lý.

2.3. Lý thuyết nền

2.3.1. Lý thuyết chấp nhận công nghệ

(TAM - Technology Acceptance Model)

Mô hình TAM do Davis, (1989) phát triển nhằm giải thích

hành vi chấp nhận công nghệ của cá nhân thông qua hai yếu tố chính: tính hữu

ích cảm nhận (Perceived Usefulness) và tính dễ sử dụng cảm nhận (Perceived Ease

of Use). Lý thuyết này phù hợp để phân tích các yếu tố tâm lý và nhận thức của

nhân viên kế toán, trong việc chấp nhận và sử dụng công nghệ số.

2.3.2. Lý thuyết đổi mới (Innovation

Diffusion Theory - IDT)

Rogers (1962) giới thiệu lý thuyết IDT, tập trung vào việc

nghiên cứu sự lan truyền và chấp nhận các đổi mới công nghệ trong tổ chức.

Việc áp dụng công nghệ phụ thuộc vào các đặc điểm như tính

ưu việt tương đối, khả năng tương thích và độ phức tạp. Lý thuyết này giúp

nghiên cứu sự lan tỏa và chấp nhận chuyển đổi số trong các tổ chức kế toán.

2.3.3. Lý thuyết nguồn lực

(Resource-Based View - RBV)

Theo lý thuyết RBV (Barney, 1991), lợi thế cạnh tranh của

một tổ chức xuất phát từ việc sở hữu và khai thác hiệu quả các nguồn lực quý

giá, hiếm có, khó bắt chước và không thể thay thế. Trong bối cảnh chuyển đổi

số, các nguồn lực như năng lực công nghệ, trình độ nhân sự và tài chính là

những yếu tố quan trọng quyết định sự thành công của việc triển khai công nghệ

kế toán số.

3. Phương pháp nghiên

cứu và mô hình nghiên cứu

3.1. Phương pháp nghiên

cứu

Nghiên cứu được tiến

hành thông qua 2 bước: Bước 1 - Nghiên cứu định tính bằng xây dựng phát triển hệ

thống khái niệm/thang đo và các biến quan sát và hiệu chỉnh biến quan sát phù

hợp với thực tế; Bước 2 - Nghiên cứu định lượng sử dụng hệ số tin cậy

Cronbach’S Alpha để kiểm định mức độ chặt chẽ mà các mục hỏi trong thang đo

tương quan với nhau; phân tích nhân tố khám phá (EFA) được sử dụng để kiểm định

các nhân tố ảnh hưởng và nhận diện các yếu tố được cho là phù hợp; đồng thời sử

dụng phân tích hồi quy tuyến tính đa biến xác định các nhân tố và ảnh hưởng của từng nhân tố đến việc

áp dụng chuyển đổi số trong lĩnh vực kế toán tại các DN Việt Nam.

Thông qua lược khảo các tài liệu nghiên

cứu và tham vấn các DN, bên cạnh đó, tác giả nghiên cứu sử dụng phương pháp

thảo luận nhóm để xác định có 5 nhân tố, với 23 biến quan sát được cho là có

ảnh hưởng đến việc áp dụng chuyển đổi số trong lĩnh vực kế toán tại các DN Việt

Nam.

3.2. Dữ liệu và phương pháp thu thập

dữ liệu

Dữ liệu sơ cấp được thu thập thông

qua phương pháp sưu tầm tài liệu, phương pháp phỏng vấn trực tiếp kết hợp với

phương pháp trả lời bảng câu hỏi qua Google Document. Nội dung các câu hỏi là

các biến quan sát đo lường mức độ ảnh hưởng của các nhân tố đến việc áp dụng

chuyển đổi số trong lĩnh vực kế toán tại các DN Việt Nam và sử dụng thang đo 5

Likert cho toàn bộ bảng hỏi: 1 – Hoàn toàn không đồng ý; 2 – Không đồng ý; 3 – Bình thường; 4 – Đồng ý; 5 – Hoàn toàn đồng ý. Đối tượng

khảo sát là Lãnh đạo các DN, Nhân viên kế toán và bộ phận tài chính, Chuyên gia

và tư vấn công nghệ. Thời gian khảo sát và thu thập dữ liệu sơ cấp được thực hiện, từ 09/2024 đến 12/2024.

Dựa theo nghiên cứu của Hair và cộng sự, (2006) cho rằng, để sử dụng phương pháp EFA, kích

thước mẫu tối thiểu gấp 5 lần tổng số thang đo (biến quan sát) của các biến độc

lập. Nghiên cứu này có 5 biến độc lập và 01 biến phụ thuộc, với tổng cộng 26 biến quan sát, vì vậy kích thước mẫu tối thiểu là 5

x 26 = 130. Vì vậy, tác giả chọn điều tra 250 mẫu (> 130) là phù hợp.

3.3. Mô hình, giả thuyết nghiên cứu

3.3.1. Mô hình nghiên

cứu

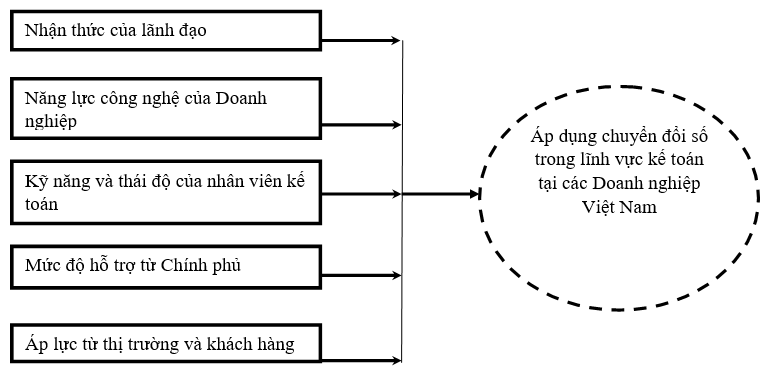

Căn cứ vào các lý thuyết nền, tổng quan các công

trình nghiên cứu trước và nghiên cứu chuyên gia, nhóm tác giả đã xây dựng

mô hình nghiên cứu Hình 1.

Hình 1. Mô hình nghiên cứu

(Nguồn: Tác giả đề xuất)

3.3.2. Giả thuyết

nghiên cứu

H1: Nhận thức của lãnh đạo có tác

động cùng chiều (+) đến áp dụng chuyển đổi số trong lĩnh vực kế toán tại các DN

Việt Nam;

H2: Năng lực công nghệ của DN có

tác động cùng chiều (+) đến áp dụng chuyển đổi số trong lĩnh vực kế toán tại

các DN Việt Nam;

H3: Kỹ năng và thái độ của nhân

viên kế toán có tác động cùng chiều (+) đến áp dụng chuyển đổi số trong lĩnh

vực kế toán tại các DN Việt Nam;

H4: Mức độ hỗ trợ từ Chính phủ có

tác động cùng chiều (+) đến áp dụng chuyển đổi số trong lĩnh vực kế toán tại

các DN Việt Nam;

H5: Áp lực từ thị trường và khách

hàng có tác động cùng chiều (+) đến áp dụng chuyển đổi số trong lĩnh vực kế

toán tại các DN Việt Nam.

3.4. Phương pháp xử lý dữ liệu

Căn cứ số liệu khảo sát, bài viết sử dụng phần mềm SPSS

Statistics 26.0 để phân tích độ tin cậy của các nhân tố cũng như các tiêu chí

đo lường nhân tố. Đồng thời, áp dụng phương pháp thống kê để tổng hợp, so

sánh nhằm lượng hóa mức độ ảnh hưởng của các nhân tố ảnh hưởng đến việc áp dụng

chuyển đổi số trong lĩnh vực kế toán tại các DN Việt Nam.

4. Kết quả

nghiên cứu và thảo luận

4.1. Kiểm định chất

lượng thang đo (Cronbach’s Alpha)

Qua kết quả kiểm định

chất lượng thang đo ở Bảng 1 ta thấy, hệ số Cronbach’s Alpha

của tổng thể đều > 0.6. Như vậy, hệ thống thang đo được

xây dựng gồm 6 nhân tố đảm bảo chất lượng tốt, với 26 biến quan sát

đặc trưng. Bảng 1: Kết quả phân tích chất lượng thang đo bằng hệ số Cronbach’s Alpha

STT

Tên nhân

tố

Số biến

quan sát ban đầu

Số biến

quan sát sau khi kiểm định

Cronbach’s

Alpha

1

Nhận thức của lãnh đạo (NTLD)

5

4

0.874

2

Năng lực công nghệ của DN (NLCN)

4

4

0.903

3

Kỹ năng và thái độ của nhân viên kế toán (KNTD)

5

4

0.804

4

Mức độ hỗ trợ từ Chính phủ (MDHT)

4

4

0.792

5

Áp lực từ thị trường và khách hàng (TTKH)

5

4

0.903

6

Áp dụng chuyển đổi số (CDS)

3

3

0.871

(Nguồn:

tác giả tổng hợp từ kết quả phân tích SPSS)

4.2. Phân tích nhân tố khám phá

4.2.1. Phân tích nhân tố

khám phá các biến độc lập

Kết quả kiểm định cho thấy KMO = 0.846

thoả mãn điều kiện 0.5 < KMO < 1, phân tích nhân tố khám phá là

thích hợp cho dữ liệu thực tế. Chỉ số Sig. < 0.05 cho thấy, các biến quan

sát có tương quan tuyến tính với nhân tố đại diện. Từ kết quả bảng số liệu

sau khi chạy Fixed number of factors ta thấy, phương sai trích là 72.436% > 50% đạt yêu

cầu.

4.2.2. Phân tích khám phá EFA cho

biến phụ thuộc

Kết quả phân tích EFA cho thấy, tất cả các điều kiện về phân tích

nhân tố khám phá đều đáp ứng, hệ số KMO = 0.741 > 0.5; Sig. = 0.000 <

0.05; hệ số tải nhân tố > 0.5; giá trị trích Eigenvalue = 2.387 > 1 (yêu

cầu > 1); và tổng phương sai trích đạt

khá cao 79.580% > 50% và đạt yêu cầu.

4.3. Phân tích hồi quy bội

Kiểm định sự phù hợp của mô hình:

Bảng 2: Kiểm

tra độ phù hợp của mô hình - Model Summary^b

Mô hình

Hệ số R

Hệ số R2

Hệ số R2 -hiệu chỉnh

Sai số chuẩn của ước lượng

Durbin-

Watson

1

,807a

0,651

0,644

0,35407

1,927

(Nguồn: phân tích dữ liệu của tác giả)

Hệ số xác định của mô hình hồi quy R2 hiệu chỉnh là 0.644, nghĩa là mô hình hồi quy tuyến tính

đã xây dựng phù hợp với dữ liệu 64.4%. Điều này cho biết, khoảng 64.4% sự biến thiên của

biến phụ thuộc (CDS) là do tác động của 5 biến độc lập, các phần còn

lại là do sai sót của các yếu tố khác. Kiểm định Durbin Watson = 1.927 trong

khoảng 1< D < 3, nên không có hiện tượng tự tương quan của các phần dư.

Bảng 3:

Thống kê trong mô hình hồi quy bằng phương pháp Enter

Mô hình

Hệ số chưa chuẩn hóa

Hệ số chuẩn hóa

t

Sig.

Thống kê đa cộng tuyến

B

Sai số chuẩn

Beta

Hệ số Tolerance

Hệ số VIF

(Constant)

0.166

0.162

1.023

0.307

NTLD

0.157

0.029

0.227

5.404

0.000

0.806

1.240

NLCN

0.128

0.033

0.178

3.938

0.000

0.702

1.425

KNTD

0.215

0.034

0.278

6.399

0.000

0.759

1.317

MDHT

0.216

0.032

0.275

6.773

0.000

0.868

1.152

TTKH

0.208

0.031

0.286

6.619

0.000

0.767

1.304

(Nguồn: Phân tích dữ liệu của tác giả)

Trong bảng số liệu khi xét tstat và

tα/2 của các biến để đo độ tin cậy thì các biến độc lập đều đạt yêu cầu. Ngoài

ra, hệ số VIF của các hệ số Beta đều nhỏ hơn 10 cho thấy không có hiện tượng đa

cộng tuyến xảy ra.

Để

so sánh mức độ ảnh hưởng từng nhân tố độc lập đối với việc áp dụng chuyển đổi

số trong lĩnh vực kế toán tại các DN Việt Nam, ta căn cứ vào hệ số Beta chuẩn hóa.

Ta thấy, ở phương trình hồi quy, trong 5 nhân tố ảnh hưởng đến việc áp dụng

chuyển đổi số trong lĩnh vực kế toán tại các DN Việt Nam, thì nhân tố: Áp

lực từ thị trường và khách hàng ảnh hưởng mạnh nhất, với Beta = 0.286; nhân tố Kỹ năng và thái độ của nhân viên kế toán mạnh thứ hai, với hệ số Beta = 0.278; nhân tố Mức độ hỗ trợ từ Chính phủ ảnh hưởng mạnh thứ ba, với hệ số Beta = 0.275; nhân tố

Nhận thức của lãnh đạo ảnh hưởng mạnh thứ tư, với hệ số Beta = 0.227; và cuối cùng là

nhân tố Năng lực công nghệ của DN ảnh hưởng thấp

nhất,

với hệ số Beta = 0.178.

5. Kết luận

và hàm ý quản trị

5.1. Kết luận

Thông qua các kiểm định của mô

hình nghiên cứu, có thể khẳng định các nhân tố ảnh hưởng đến việc áp

dụng chuyển đổi số trong lĩnh vực kế toán tại các DN Việt Nam theo thứ tự từ

cao đến thấp,

như Bảng 4.

Bảng 4:

Thống kê mức độ tác động của các nhân tố

Biến độc lập

Hệ số Beta

chuẩn hóa

Thứ tự tác động

Áp

lực từ thị trường và khách hàng - TTKH

0.286

1

Kỹ năng và thái độ của nhân viên kế toán - KNTD

0.278

2

Mức độ hỗ trợ từ Chính phủ - MDHT

0.275

3

Nhận

thức của lãnh đạo - NTLD

0.227

4

Năng lực công nghệ của DN - NLCN

0.178

5

(Nguồn: tác

giả tổng hợp)

5.2. Hàm ý quản trị

Áp lực từ

thị trường và khách hàng

Để đáp ứng kỳ vọng ngày càng cao, DN

cần xây dựng mối quan hệ chặt chẽ với khách hàng, lắng nghe yêu cầu về tính

minh bạch, tốc độ và độ chính xác của báo cáo tài chính, từ đó cải tiến quy

trình và nâng cao năng lực cạnh tranh. Đồng thời, việc tuân thủ các tiêu

chuẩn kế toán quốc tế như IFRS thông qua công nghệ số giúp DN dễ dàng hợp tác

với đối tác quốc tế. Ngoài ra, đầu tư vào công nghệ tiên tiến như trí tuệ nhân

tạo (AI), dữ liệu lớn (Big Data) và Blockchain không chỉ đáp ứng nhu cầu của

khách hàng mà còn tạo sự khác biệt trên thị trường.

Kỹ năng và

thái độ của nhân viên kế toán

DN cần tổ chức đào tạo định kỳ về công

nghệ như phần mềm kế toán, AI, Big Data và Blockchain để nâng cao năng lực của

nhân viên. Đồng

thời, việc tạo môi trường làm việc cởi mở và truyền thông rõ ràng về lợi ích

của chuyển đổi số giúp giảm sự kháng cự và khuyến khích thái độ tích cực. Chính

sách khen thưởng và động viên nhân viên tích cực học hỏi sẽ thúc đẩy tinh thần

đổi mới. DN cũng nên hợp tác với các tổ chức đào tạo để cung cấp khóa học ngắn

hạn, đồng thời thành lập đội ngũ hỗ trợ kỹ thuật nội bộ nhằm hướng dẫn và giải

đáp thắc mắc. Những biện pháp này không chỉ nâng cao kỹ năng mà còn thay đổi

thái độ, giúp quá trình chuyển đổi số diễn ra hiệu quả hơn.

Mức độ hỗ

trợ từ Chính phủ

Chính phủ cần hoàn thiện khung pháp lý,

ban hành các chính sách ưu đãi về thuế và tín dụng để khuyến khích DN đầu tư

vào công nghệ số. Đồng

thời, cần tổ chức các chương trình hỗ trợ đào tạo, nâng cao nhận thức cho DN về

lợi ích của chuyển đổi số. Ngoài ra, việc xây dựng cơ sở hạ tầng kỹ thuật số

hiện đại, thúc đẩy hợp tác giữa DN và các tổ

chức hỗ trợ sẽ giúp gia tăng hiệu quả áp dụng công nghệ trong kế toán.

Nhận thức

của lãnh đạo

Các nhà lãnh đạo cần hiểu rõ lợi ích

của công nghệ số đối với hiệu quả quản lý tài chính và cạnh tranh DN, từ đó cam

kết mạnh mẽ trong việc đầu tư và triển khai. DN cần tổ chức các buổi hội thảo,

chia sẻ kinh nghiệm về chuyển đổi số để nâng cao nhận thức lãnh đạo. Ngoài ra,

việc xây dựng tầm nhìn chiến lược dài hạn về chuyển đổi số và thúc đẩy văn hóa

đổi mới trong tổ chức cũng là giải pháp cần thiết.

Năng lực

công nghệ của DN

DN cần đầu tư vào hạ tầng công nghệ

hiện đại, đặc biệt là các phần mềm kế toán tiên tiến và hệ thống bảo mật dữ

liệu. Đồng

thời, cần xây dựng đội ngũ công nghệ thông tin nội bộ để hỗ trợ triển khai và

vận hành hệ thống. Việc hợp tác với các đối tác công nghệ uy tín giúp DN cập

nhật nhanh các giải pháp mới. Ngoài ra, DN nên tập trung vào việc tối ưu hóa

quy trình làm việc thông qua tự động hóa, nâng cao hiệu suất hoạt động.

Nghiên cứu đã chỉ ra sự tác động của các đặc điểm Hội đồng quản trị (HĐQT) đến mức độ thận trọng kế toán tại các công ty niêm yết trên sàn chứng khoán TP.HCM và Hà Nội trong giai đoạn 2015-2022. Kết quả nghiên cứu cho thấy, tỷ lệ thành viên độc lập, quy mô HĐQT và chất lượng kiểm toán đều có mối quan hệ tích cực với thận trọng kế toán. Tuy chưa có đủ bằng chứng để khẳng định tác động của việc kiêm nhiệm chức danh hay chuyên môn tài chính của các thành viên HĐQT nhưng từ đây cung cấp những bằng c

Bài viết đánh giá vai trò của phân tích dữ liệu lớn trong việc phát hiện sai sót và gian lận trong hoạt động kế toán. Phương pháp nghiên cứu tài liệu và các bài báo uy tín đã chỉ ra rằng phân tích dữ liệu lớn giúp tăng cường khả năng phát hiện sai sót và gian lận qua các phương thức như: tích hợp dữ liệu từ nhiều nguồn, sử dụng thuật toán tinh vi để phát hiện nghiệp vụ bất thường, kết hợp với chuyên môn con người, kiểm soát nội bộ, và giám sát theo thời gian thực. Kết quả bài viết cung cấp nền t

Mục tiêu nghiên cứu của đề tài, là xác định và đo lường mức độ ảnh hưởng của các nhân tố đến lựa chọn công ty cung cấp dịch vụ kế toán (DVKT) của các doanh nghiệp thương mại (DNTM) tại TP.HCM. Tác giả sử dụng phương pháp định tính kết hợp với phương pháp định lượng và mô hình hồi quy đa biến để thực hiện đề tài. Cỡ mẫu khảo sát là 318 và đối tượng khảo sát là lãnh đạo phụ trách công tác kế toán của các DNTM tại TP.HCM. Kết quả nghiên cứu đã xác định, có 6 nhân tố ảnh hưởng cùng chiều đến lựa chọ