Đặc điểm Hội đồng quản trị tác động đến thận trọng kế toán: Bằng chứng thực nghiệm tại Việt Nam

Nghiên cứu đã chỉ ra sự tác động của các đặc điểm Hội đồng quản trị (HĐQT) đến mức độ thận trọng kế toán tại các công ty niêm yết trên sàn chứng khoán TP.HCM và Hà Nội trong giai đoạn 2015-2022. Kết quả nghiên cứu cho thấy, tỷ lệ thành viên độc lập, quy mô HĐQT và chất lượng kiểm toán đều có mối quan hệ tích cực với thận trọng kế toán. Tuy chưa có đủ bằng chứng để khẳng định tác động của việc kiêm nhiệm chức danh hay chuyên môn tài chính của các thành viên HĐQT nhưng từ đây cung cấp những bằng c

TS. Ngô Hoàng Điệp

Trường Đại học Mở Thành phố Hồ Chí Minh

Tóm tắt

Nghiên cứu này được thực hiện nhằm nghiên cứu tác động của các đặc điểm thuộc hội đồng quản trị (HĐQT) đến thận trọng kế toán trong giai đoạn 2015 - 2022 tại các công ty phi tài chính niêm yết tại sàn chứng khoán Thành Phố Hồ Chí Minh và sàn chứng khoán Hà Nội. Nghiên cứu sử dụng phương pháp ước lượng bình phương tối thiểu tổng quát (GLS), với biến phụ thuộc đại diện thận trọng kế toán thừa nhận tỷ lệ thành viên độc lập trong HĐQT, quy mô HĐQT và chất lượng kiểm toán có mối tương quan cùng chiều với thận trọng kế toán tại mức ý nghĩa 01%. Tuy nhiên, nghiên cứu chưa có đủ bằng chứng để kết luận, tác động của sự kiêm nhiệm hai chức danh, chuyên môn tài chính kế toán của HĐQT đến thận trọng kế toán. Ngoài ra, nghiên cứu thông qua kết quả đã cung cấp bằng chứng tin cậy hỗ trợ các công ty niêm yết ra các quyết định quản lý hiệu quả góp phần cải thiện mức độ áp dụng thận trọng kế toán, nâng cao chất lượng báo cáo tài chính (BCTC) với mục tiêu phát triển bền vững.

1. Đặt vấn đề

Trong nhiều thập kỷ qua, chất lượng BCTC ngày càng được quan tâm không chỉ trong môi trường học thuật mà còn được quan tâm ở môi trrường thực hành (Irwandi & Pamungklas, 2020; Alia & cộng sự, 2020). Sự quan tâm này bắt nguồn từ các vụ bê bối của các tập đoàn Enron, Xerox, Toshiba,… và được quy cho hệ thống quản trị yếu kém (Ikhu – Omoregbe & Sanyaolu, 2023). Trong khi đó, thận trọng kế toán là một đặc điểm quan trọng của BCTC (Slerling, 1970). Thận trọng kế toán là nguyên tắc trong đó chi phí và tổn thất được ghi nhận nhanh hơn trong khi doanh thu và thu nhập được ghi nhận chậm hơn, nên nó ảnh hưởng đến thông tin trong BCTC (Ruch & Taylor, 2015). Thận trọng kế toán được sử dụng để đối phó với những bất ổn trong hoạt động kinh doanh, liên quan đến những tình huống có khả năng dẫn đến thua lỗ (Hajawiyah & cộng sự, 2020). Đồng thời, Zelmiyanti, (2014) cho rằng, thận trọng kế toán được sử dụng để tránh các hành vi cơ hội của nhà quản lý, giảm thiểu chi phí đại diện và giảm xung đột lợi ích (Wittenberg – Moerman, 2008). Hơn nữa, thận trọng kế toán thúc đẩy nhà quản lý quyết định đầu tư tốt hơn (Francis & Martin, 2010; Louis & cộng sự, 2012; Kravet, 2014) và bảo vệ nhà đầu tư khỏi việc trả lương quá mức cho nhà quản lý (Watts, 2003).

Hơn nữa, quản trị công ty được xem như một cơ chế mà cổ đông sử dụng để giám sát việc quản lý công ty nhằm giảm xung đột lợi ích giữa các bên, giảm chi phí đại diện, (Jensen & Mecking, 1976). Trong đó, HĐQT được coi là một trong yếu tố chính của quản trị công ty trong việc nâng cao chất lượng BCTC, giảm xung đột lợi ích và giảm chi phí đại diện (Adams và cộng sự, 2010). Một HĐQT mạnh mẽ sẽ dẫn dắt ban quản lý công ty áp dụng thận trọng kế toán (Dargenidou & cộng sự, 2007). Theo lý thuyết đại diện, sự hiện diện của các nhà quản lý độc lập không điều hành trong HĐQT, có thể là một thành phần tiềm năng và mạnh mẽ cho quản trị công ty (Roberts & cộng sự, 2005).

Do đó, nhiều nghiên cứu đã được thực hiện nhằm đánh giá các nhân tố tác động đến thận trọng kế toán. Một trong những nghiên cứu được quan tâm là quản trị công ty tác động đến thận trọng kế toán. Với lập luận cho rằng, các công ty có quản trị công ty mạnh mẽ thể hiện thận trọng kế toán cao (García Lara & cộng sự, 2009). Quản trị công ty là hệ thống các quy tắc có liên quan chặt chẽ đến nhà quản lý, giám đốc, nhân viên và các bên liên quan (Wahyudin & Solikhah, 2017) và kết quả nghiên cứu về tác động của quản trị công ty đến thận trọng kế toán như được nghiên cứu sâu rộng các khía cạnh khác như nghiên cứu đặc điểm HĐQT hoặc cơ cấu sở hữu ( Ahmed & Duellman, 2007; Ahmed & Henry, 2012; Chi và cộng sự, 2009; Cullinan & cộng sự, 2012, Amidu & Abor, 2016; Nasr & Ntim, 2018), tác động của vận dụng IFRS đến thận trọng kế toán Elshandidy & Hassanein, 2014) hay một số chỉ số tổng hợp (García Lara & cộng sự, 2007). Tuy nhiên, kết quả những nghiên cứu này vẫn chưa có kết luận rõ ràng vì các kết quả có sự trái ngược nhau. Thí dụ như Ahmed & Duellman (2007); García Lara & cộng sự, (2007) cho rằng, các đặc điểm thuộc quản trị công ty có tác động tích cực đến thận trọng kế toán nhưng Chi và cộng sự, (2009) thừa nhận, trong nghiên cứu của mình là các đặc điểm của quản trị công ty có tác động tiêu cực đến thận trọng kế toán. Các kết quả nghiên cứu khác nhau được thực hiện tại các quốc gia khác nhau, nên có thể bối cảnh thể chế của mỗi quốc gia có thể ảnh hưởng đến tác động của quản trị công ty đến thận trọng kế toán nên kết quả nghiên cứu ở quốc gia này có thể không thể áp dụng được ở quốc gia khác.

Bên cạnh đó, trong bối cảnh các quốc gia đang phát triển – bối cảnh mà quản trị công ty chưa thật sự hiệu quả, nhưng đóng vai trò quan trọng trong việc áp dụng nguyên tắc thận trọng kế toán (Song, 2015).

Việt Nam – quốc gia đang phát triển với đánh giá là quản trị công ty còn yếu, nên có thể tác động của quản trị công ty đến thận trọng kế toán có sự khác biệt với các kết quả đã công bố. Vì vậy, nghiên cứu này được thực hiện với mục tiêu xem xét tác động của các đặc điểm thuộc HĐQT đến thận trọng kế toán tại Việt Nam – nền kinh tế mới nổi có khác biệt với các nghiên cứu khác tại các quốc gia khác hay không? Đồng thời, nghiên cứu này cũng đóng góp thêm bằng chứng thực nghiệm thể hiện vai trò của tính độc lập HĐQT, sự kiêm nhiệm hai chức danh, tính đa dạng giới tính và quy mô HĐQT đối với mức độ thực hiện thận trọng kế toán tại các công ty niêm yết ở Việt Nam và từ đó đề xuất các hàm ý quản trị hỗ trợ công ty niêm yết nâng cao mức độ thận trọng kế toán, nâng cao chất lượng thông tin trên BCTC thông qua nâng cao hiệu quả quản trị công ty.

Bài viết ngoài phần giới thiệu thì nội dung thứ hai đề cập đến cơ sở lý thuyết, giả thuyết nghiên cứu; Phần thứ ba của bài viết đề cập đến phương pháp nghiên cứu; Phần thứ tư sẽ trình bày kết quả nghiên cứu, thảo luận; và Cuối cùng là phần kết luận, hàm ý quản trị.

2.Cơ sở lý thuyết và giả thuyết nghiên cứu

Thận trọng kế toán

Thận trọng kế toán là một trong những nguyên tắc định giá nổi bật nhất trong kế toán (Sterling, 1970). Các nghiên cứu trước đây đã cung cấp bằng chứng cho thấy, cơ chế quản trị công ty mạnh thì mức độ thận trọng kế toán cao (Amed & Duellman, 2007; García Lara & cộng sự, 2009). Nên một số khái niệm về thận trọng kế toán đã xem xét, cụ thể: Được khởi xướng đầu tiên là Bliss, (1924) với thận trọng kế toán là dự đoán không có lợi nhuận nhưng dự đoán tất cả các khoản lỗ. Devine, (1963) cho rằng, thận trọng kế toán là quy tắc dẫn đến kỳ vọng trung bình thấp hơn về việc hoàn thành mục tiêu khi so sánh với các quy tắc đo lường và báo cáo thay thế. Hay như FASB, (1975) định nghĩa thận trọng kế toán là phản ứng thận trọng đối với sự không chắc chắn. Watts & Zimmerman, (1986) cho rằng, thận trọng là quy tắc mà các kế toán phải ghi nhận giá trị thấp nhất cho tài sản và ghi nhận giá trị cao nhất cho khoản nợ phải trả. Doanh thu ghi nhận muộn hơn và chi phí ghi nhận sớm hơn. Tuy nhiên, các định nghĩa này chưa xem xét đến môi trường kinh tế thực tế nên Basu, (1997) đã đề xuất một định nghĩa mới về thận trọng kế toán. Thận trọng kế toán để nắm bắt xu hướng của kế toán về yêu cầu xác minh cao hơn để nhận ra tin tốt so với tin xấu trong BCTC và thu nhập phản ánh tin xấu nhanh hơn tin tốt theo nguyên tắc thận trọng. Thận trọng là mức độ thận trọng trong việc đưa ra các phán đoán cần thiết để ước tính trong điều kiện không chắc chắn (IASB, 2018). Hội đồng Chuẩn mực Kế toán tài chính (FASB) cho rằng, thận trọng là phản ứng thận trọng trước sự không chắc chắn để chứng minh rằng sự không chắc chắn và rủi ro phát sinh được xem xét đầy đủ (FASB, 2021). Trong khi đó, thận trọng theo luật Kế toán Việt Nam là sự cân nhắc và phán đoán cần thiết để đưa ra các ước tính kế toán trong điều kiện không chắc chắn. Như vậy, thận trọng kế toán liên quan đến việc ghi nhận tài sản, nợ phải trả, doanh thu và chi phí trong điều kiện không chắc chắn.

Hội đồng quản trị

OECD, (2021) cho rằng, mục tiêu của HĐQT là xây dựng một cơ chế về uy tín, tính hữu hình và trách nhiệm, hỗ trợ tăng trưởng và xây dựng các xã hội toàn diện. Lý thuyết đại diện kỳ vọng HĐQT có thể làm giảm xung đột đại diện thông qua yêu cầu áp dụng thận trọng kế toán. Garcı'a Lara & cộng sự, (2007), Nguyen & cộng sự (2023) thừa nhận HĐQT lớn mạnh thì yêu cầu mức độ áp dụng thận trọng kế toán cao hơn nhữnng công ty có HĐQT yếu kém. Cơ cấu HĐQT phải đảm bảo sự cân bằng giữa các thành viên có hiểu biết về pháp luật, kinh tế, lĩnh vực kinh doanh của doanh nghiệp và cân nhắc đến yếu tố giới tính (Đang Anh Tuan & cộng sự, 2023). HĐQT là cơ quan quản lý của một doanh nghiệp, thực hiện các quyết định đảm bảo lợi ích của tổ chứ (Alves, 2012), thực hiện trách nhiệm một cách cẩn thận vì lợi ích của các bên liên quan và doanh nghiệp (Jarboui, 2013) và thực hiện các chiến lược quan trọng của đơn vị (Rustiarini & cộng sự, 2021). Đồng thời, lý thuyết đại diện cho rằng, HĐQT được thành lập để hỗ trợ kiểm soát quản lý (Baysinger & Butler, 1985) và HĐQT được thiết kế để giảm thiểu chi phí đại diện, giảm thiểu sự khác biệt về lợi ích giữa cổ đông và nhà quản lý (Deegan, 2004). Các yếu tố phổ biến liên quan đến HĐQT ảnh hưởng đến thận trọng kế toán, bao gồm quy mô HĐQT, tính độc lập HĐQT, sự kiêm nhiệm hai chức danh và tần suất họp HĐQT và chuyên môn về tài chính – kế toán của thành viên trong HĐQT.

Quy mô HĐQT và thận trọng kế toán

Quy mô HĐQT là một yếu tố thiết yếu cấu thành cấu trúc của HĐQT. Nhiều nghiên cứu đã được thực hiện để đánh giá tác động của quy mô HĐQT đến thận trọng kế toán (Lara & cộng sự, 2007, Lim, 2011; Amed & Henry, 2012, Mrad, 2022) với tác động cùng chiều. Trái ngược với các nghiên cứu trên, Jarboui (20130; Boussaid & cộng sự, 2015; Nasr & Ntim (2017) tìm thấy bằng chứng cho rằng, quy mô HĐQT có tác động tiêu cực đến thận trọng kế toán. Trong khi đó, một số nghiên cứu chưa tìm thấy bằng chứng về tác động của quy mô HĐQT đến thận trọng kế toán như Ahmed & Duellman (2007); Kootanaee & cộng sự (2013), Mohammed & cộng sự (2016). Tuy nhiên, với thị trường chứng khoán Việt Nam còn non trẻ, thiếu kinh nghiệm nên khi số lượng thành viên HĐQT tăng lên sẽ có sự đa dạng về chuyên môn, kinh nghiệm và khả năng điều hành nên tác giả kỳ vọng sẽ có sự giám sát tốt hơn đối với nhà quản lý trong việc tuân thủ nguyên tắc thận trọng. Do đó, giả thuyết được đề xuất:

=> H1: Quy mô HĐQT tác động tích cực đến thận trọng kế toán tại các công ty niêm yết Việt Nam

Tỷ lệ thành viên độc lập trong HĐQT và thận trọng kế toán

Theo lý thuyết đại diện, HĐQT độc lập cao thì hiệu quả giám sát nhà quản lý càng cao (Fama & Jensen, 1983). Các nghiên cứu cho rằng, tỷ lệ thành viên độc lập càng cao thì mức độ độc lập của HĐQT càng lớn (Ahmed & Henry, 2012, Yunos & cộng sự, 2014; Mohammed & cộng sự, 2016, Boussaid & cộng sự, 2015). Đa số các nghiên cứu cho rằng, mức độ độc lập của HĐQT tác động tích cực đến thận trọng kế toán (Boussaid & cộng sự, 2015; Yunos & cộng sự, 2014; Mohammed & cộng sự, 2016; Sharma & Kaur, 2021).

Lara & cộng sự, (2009) thừa nhận mức độ độc lập HĐQT làm gia tăng mức độ thận trọng kế toán với việc đo lường thận trọng theo mô hình Basu, (1997) và kết quả này cũng tương đồng với Ahmed & Henry, (2012) khi nghiên cứu thận trọng không có điều kiện, nhưng tương quan ngược chiều với thận trọng có điều kiện. Tuy nhiên, một số nghiên cứu chưa tìm thấy mối tương quan giữa tính độc lập HĐQT đến thận trọng kế toán (Garcı´a Lara và cộng sự, 2007; Xia & Zhu, 2009; Boussaid & cộng sự, 2015). Hơn nữa, vai trò của HĐQT là giám sát hành vi quản lý của nhà quản lý, hạn chế tối đa xung đột lợi ích và thận trọng kế toán cũng là một công cụ hữu ích hỗ trợ HĐQT thực hiện vai trò giám sát Watts, 2003). Do đó, trong nghiên cứu này, giả thuyết được đề xuất:

=> H2: Tính độc lập HĐQT gia tăng mức độ thận trọng trong kế toán.

Sự kiêm nhiệm hai chức danh và thận trọng kế toán

Một cá nhân đảm nhận hai chức danh CEO và chủ tịch HĐQT làm giảm hiệu quả giám sát, gia tăng xung đột lợi ích và cũng làm gia tăng bất cân xứng thông tin (Jensen & Meckling, 1976; El – Habashy, 2019). Khi cá nhân kiêm nhiệm hai chức danh thì họ sẽ hành động, vi lợi ích bản thân (Healy, 1985), ảnh hưởng chức năng giám sát của HĐQT (Bader, 2010), gia tăng hành vi quản trị lợi nhuận (Alzoubi, 2012). El – Habashy (2019), thừa nhận sự tách biệt hai chức danh CEO và chủ tịch HĐQT làm gia tăng thận trọng kế toán, nhưng Lim (2011); Mohammed & cộng sự, (2016) lại tìm thấy mối tương quan ngược chiều giữa kiêm nhiệm và thận trọng kế toán. Ngoài ra, một số nghiên cứu cho rằng, chưa có bằng chứng thể hiện mối quan hệ giữa việc kiêm nhiệm với việc thực hiện thận trọng kế toán (Ahmed & Duellman, 2007; Xia & Zhu, 2009; Yunos & cộng sự, 2014; Nasr & Ntim, 2017). Tuy nhiên, trong nghiên cứu tác giả cho rằng, sự kiêm nhiệm hai chức danh làm giảm khả năng giám sát của HĐQT nên đề xuất giả thuyết:

=> H3: Sự kiêm nhiệm hai chức danh có tác động tiêu cực đến thận trọng kế toán

Thành viên HĐQT có chuyên môn tài chính – kế toán và thận trọng kế toán

HĐQT là trung tâm giám quan trọng của quản trị công ty, là cơ chế kiểm soát nội bộ quan trọng (Fama & Jensen, 1983), nên yêu cầu về chuyên môn nhất định về lĩnh vực hoạt động của đơn vị, có kiến thức về pháp luật, kế toán – tài chính.

Alzoubi, (2012) cho rằng, HĐQT có chuyên môn tài chính tác động tiêu cực đến quản trị lợi nhuận, gia tăng chất lượng BCTC. Yunos & cộng sự, (2014), Mohammed & cộng sự, (2016) thừa nhận thành viên HĐQT có chuyên môn tài chính – kế toán toán tác động tích cực đến thận trọng kế toán. Tuy nhiên, Marzuki & cộng sự, (2016) không tìm thấy bằng chứng chứng minh tác động của HĐQT có chuyên môn tài chính – kế toán đến thận trọng kế toán. Nhưng dưới quan điểm của tác giả, tác giả ủng hộ lý thuyết đại diện với quan điểm thành viên HĐQT có chuyên môn về tài chính kế toán thì sẽ am hiểu hơn về vai trò của thận trọng kế toán nên đề xuất giả thuyết:

=> H4: Thành viên HĐQT có chuyên môn tài chính – kế toán có tác động tích cực đến thận trọng kế toán

3. Phương pháp nghiên cứu

3.1. Dữ liệu

Để đạt mục tiêu đề ra, nghiên cứu sử dụng dữ liệu của toàn bộ công ty phi tài chính niêm yết trên hai sàn chứng khoán HOSE và HNX, trong giai đoạn 2015 đến 2022. Dữ liệu tài chính được được thu thập dựa trên dữ liệu Thompson Reuters và thông tin phi tài chính, thì được tác giả thu thập thông qua báo cáo thường niên. Sau khi thu thập dữ liệu ban đầu của tất cả các thông tin liên quan đến các biến trong mô hình nghiên cứu dự kiến, tác giả tiến hành loại trừ bớt những công ty: thiếu dữ liệu về đặc điểm HĐQT và công ty thiếu thông tin liên quan đến tính toán các biến còn lại trong mô hình nghiên cứu. Sau khi loại trừ các công ty không đủ dữ liệu, mẫu cuối cùng còn lại là 324 công ty trong thời gian 8 năm (từ năm 2015 đến năm 2022) nên tổng số quan sát là 2.592.

3.2. Mô hình dự kiến

ACCi = α0 +β1BDSIZEit + β2BDINDit + β3DUALit + β4BDEXPit + it + β5COFit + β6BIG4it + β7SIZEit + β8LEVit + £it

Trong đó:

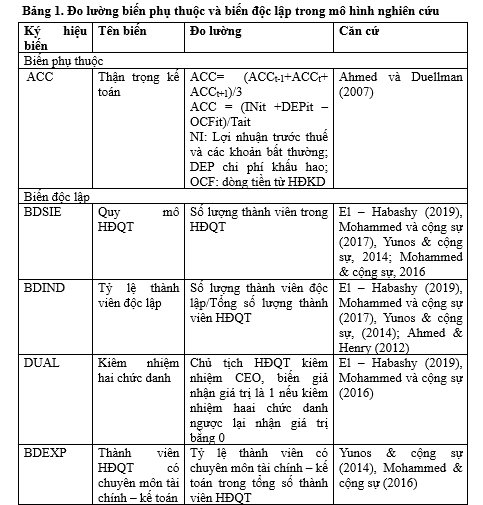

ACC: thận trọng kế toán

BDSIZE, BDIND, BDEXP, DUAL, COF, BIG4, SIZE, LEV: các biến độc lập và biến kiểm soát trong mô hình

α0: hệ số chặn

β1, β2, β3, β4, β5, β6, β7, β8: các hệ số hồi quy

εit: sai số.

3.3. Đo lường các biến trong mô hình

Ngoài biến phụ thuộc và biến độc lập đã đề xuất thì nghiên cứu còn sử dụng các biến kiểm soát nhằm tăng độ tin cậy và tránh các sai lệch có thể xảy ra, khi còn nhiều nhân tố có thể tác động đến thận trọng kế toán. Do đó, nghiên cứu sử dụng đòn bẩy tài chính, quy mô công ty và chất lượng kiểm toán. Đo lường các biến thể hiện tại Bảng 1.

4. Kết quả nghiên cứu

Trước tiên, nghiên cứu tiến hành mô tả sơ lược về giá trị trung bình, giá trị lớn nhất, giá trị nhỏ nhất và độ lệch chuẩn của các biến trong mô hình nghiên cứu. Kết quả tại Bảng 2 cung cấp đầy đủ thông tin về các biến. Cụ thể, giá trị trung bình của biến ACC là 0.0918 nhận giá trị dương, có nghĩa là mức độ thận trọng kế toán tại các công ty niêm yết trong mẫu nghiên cứu còn thấp.

Bảng 2. Thống kê mô tả các biến trong mô hình nghiên cứu

| BIẾN | Số quan sát | Giá trị trung bình | Độ lệch chuẩn | Giá trị nhỏ nhất | Giá trị lớn nhất | DUAL | Tần suất | Phần trăm |

| ACC | 2.592 | 0.092 | 0.149 | -0.559 | 1.254 | 0 | 2,123 | 81.91% |

| BDIN | 2.592 | 0.159 | 0.172 | 0 | 0.833 | 1 | 469 | 18.09% |

| BDSIZE | 2.592 | 5.526 | 1.297 | 3 | 12 | Tổng | 2.592 | 100% |

| DUAL | 2.592 | 0.181 | 0.385 | 0 | 1 | Audit | Tần suất | Phần trăm |

| BDEXP | 2.592 | 0.071 | 0.093 | 0 | 0.33 | 0 | 1,789 | 69.02 |

| LEV | 2.592 | 0.395 | 0.236 | 0.0012 | 0.979 | 1 | 803 | 30.98 |

| FSIZE | 2.592 | 12.046 | 0.67 | 10.396 | 14.762 | Tổng | 2,592 | 100% |

Nguồn: tác giả xử lý thông qua phần mềm stata 18

Để mô hình đủ giá trị dự đoán, nghiên cứu xem xét mối tương quan giữa các biến

trong mô hình nghiên cứu. Với các hệ số tương quan tại Bảng 3 cho thấy, các hệ

số tương quan giữa các biến đều < 0,4, nên kết luận không có sự tương quan chặt chẽ

giữa các biến và cũng không tồn tại hiện tượng đa cộng tuyến (Vif < 2).

Bảng 3. Kiểm định mối tương quan và đa cộng tuyến

| ACC | BDIN | BDSIZE | DUAL | BDEXP | LEV | FSIZE | AUDIT | VIF | |

| ACC | 1 | ||||||||

| BDIN | 0.068 | 1 | 1.04 | ||||||

| BDSIZE | 0.097 | 0.077 | 1 | 1.18 | |||||

| DUAL | -0.018 | -0.019 | -0.042 | 1 | 1.01 | ||||

| BDEXP | 0.022 | 0.068 | -0.054 | 0.019 | 1 | 1.02 | |||

| LEV | 0.0301 | 0.058 | 0.159 | -0.058 | 0.029 | 1 | 1.06 | ||

| FSIZE | -0.010 | 0.162 | 0.367 | -0.052 | 0.063 | 0.192 | 1 | 1.47 | |

| AUDIT | 0.068 | 0.127 | 0.173 | -0.042 | 0.052 | 0.013 | 0.453 | 1 | 1.27 |

| Mean VIF | 1.15 |

Nguồn: tác giả xử lý thông qua phần mềm Stata 18

Vì dữ liệu bảng cân bằng, nên tác giả tiếp tục thực hiện các kiểm định lựa chọn mô hình phù hợp nhất giữa Pooled OLS, FEM và REM. Kết quả kiểm định F, kiểm định LM và kiểm định Hausman với kết quả có giá trị < 0.05, nên mô hình phù hợp nhất là FEM. Tuy nhiên, sau khi thực hiện kiểm định phương sai có sai số thay đổi và vi phạm hiện tượng tự tương quan (Prob > chi2 = 0.000 và Prob > F = 0.000), nên nghiên cứu sử dụng ước lượng bình phương tối thiểu tổng quát (GLS) để hồi quy nhằm biện luận kết quả, tại Bảng 4.

Bảng 4. Kết quả hồi quy Pooled OLS, FEM, REM và GLS

| Pooled OLS | FEM | REM | GLS | |

| ACC | ACC | ACC | ACC | |

| BDIN | 0.0544*** | 0.00366 | 0.00502 | 0.0544** * |

| 3.16 | 0.27 | 0.37 | 3.17 | |

| BDSIZE | 0.0130*** | 0.00317 | 0.00579*** | 0.0130*** |

| 5.37 | 1.39 | 2.65 | 5.38 | |

| DUAL | -0.005 | 0.0168*** | 0.0196*** | -0.005 |

| (-0.66) | 3.04 | 3.62 | (-0.66) | |

| BDEXP | 0.0414 | 0.0454 | 0.0472 | 0.0414 |

| 1.32 | 1.61 | 1.73 | 1.32 | |

| LEV | 0.0169 | -0.0801*** | -0.0477** | 0.0169 |

| 1.33 | (-4.74) | (-3.15) | 1.34 | |

| FSIZE | -0.0243*** | -0.0914*** | -0.0416*** | -0.0243*** |

| (-4.62) | (-7.45) | (-4.93) | (-4.63) | |

| AUDIT | 0.0284*** | -0.00667 | 0.00253 | 0.0284*** |

| 4.01 | (-0.81) | 0.33 | 4.02 | |

| _cons | 0.286*** | 1.202*** | 0.571*** | 0.286*** |

| 4.88 | 8.09 | 5.67 | 4.89 | |

| N | 2592 | 2592 | 2592 | 2592 |

*, **, *** có ý nghĩa lần lượt tại 10%, 5% và 1%.

Nguồn: tác giả xử lý thông qua phần mềm

stata 18

Kết quả hồi quy tại Bảng 4 thể hiện

biến tỷ lệ thành viên độc lập HĐQT, quy mô HĐQT có tác động tích cực đến thận

trọng kế toán lần lượt tại mức ý nghĩa 01%. Điều này có nghĩa là, HĐQT có nhiều

thành viên độc lập, quy mô HĐQT càng lớn thì HĐQT càng hiệu quả, gia tăng vai

trò giát sát và tạo động lực để nhà quản lý thực hiện thận trọng kế toán. Kết

quả này phù hợp với các nghiên cứu (Lara & cộng sự, 2007, Lim, 2011; Amed

& Henry, 2012, Mrad, 2022; Boussaid & cộng sự, 2015; Yunos & cộng sự,

2014; Mohammed & cộng sự, 2016; Lara & cộng sự (2009), với quan điểm

phù hợp với lý thuyết đại diện khi thừa nhận thành viên độc lập trong HĐQT làm

giảm vấn đề đại diện, làm giảm xung đột lợi ích và kiểm soát tốt nhà quản lý áp

dụng các nguyên tắc kế toán thận trọng hơn (Ahmed & Duellman, 2007; Sharma

& Kaur, 2021). Nghiên cứu cũng thừa nhận, chất lượng kiểm toán cũng có tác

động tích cực đến thận trọng kế toán và có ý nghĩa thống kê. Kết quả này thừa

nhận các công ty được kiểm toán bởi các công ty thuộc Big4, thì mức độ áp dụng

nguyên tắc thận trọng kế toán cao góp phần gia tăng chất lượng BCTC và đồng thuận

với quan điểm Mohammed & cộng sự, (2017); El – Habashy, (2019). Tuy nhiên,

nghiên cứu chưa tìm thấy bằng chứng về tác động của sự kiêm nhiệm hai chức,

HĐQT có chuyên môn tài chính – kế toán đến thận trọng kế toán. Kết quả nghiên cứu

hoàn toàn phù hợp với bối cảnh Việt Nam, nơi HĐQT đóng vai trò kiểm soát hoạt động

của ban điều hành. Ngoài ra, kết quả nghiên cứu thừa nhận quy mô công ty có mối

tương quan ngược chiều với thận trọng kế toán tại mức ý nghĩa 1%. Kết quả này

phù hợp với quan điểm các công ty lớn bị áp lực về mặt chính trị cũng như áp lực

đối với nhà đầu tư và chủ nợ,

nhằm nâng cao hình ảnh thông qua chỉ tiêu lợi nhuận, nên ít áp dụng thận trọng

kế toán khi xử lý các giao dịch phát sinh tại đơn vị.

5. Kết luận và hàm ý quản trị

Nghiên cứu định lượng được thực hiện nhằm đánh giá tác động của các đặc điểm HĐQT đến thận trọng kế toán với kết quả thừa nhận quy mô HĐQT, thành viên độc lập HĐQT, chất lượng kiểm toán tác động làm gia tăng mức độ thận trọng kế toán tại mức ý nghĩa 01%. Từ kết quả nghiên cứu này, các công ty niêm yết nên cần có chính sách đồng bộ dựa trên sự phối hợp các bên liên quan để gia tăng mức độ áp dụng thận trọng kế toán. Để thúc đẩy vai trò kiểm soát của HĐQT, gia tăng áp dụng nguyên tắc thận trọng kế toán, các doanh nghiệp niêm yết nên chú ý thiết lập quy mô HDQT, số lượng thành viên độc lập sao cho phù hợp với đặc điểm hoạt động cũng như phù hợp với quy mô của doanh nghiệp. Đồng thời, các công ty nên xác định rõ trách nhiệm của các thành viên trong HĐQT nhằm gia tăng trách nhiệm giải trình của các thành viên, nhằm giám sát thực hiện thận trọng kế toán và gia tăng chất lượng thông tin trong BCTC.