Các nhân tố ảnh hưởng đến lựa chọn công ty cung cấp dịch vụ kế toán của doanh nghiệp thương mại tại TP. HCM

Mục tiêu nghiên cứu của đề tài, là xác định và đo lường mức độ ảnh hưởng của các nhân tố đến lựa chọn công ty cung cấp dịch vụ kế toán (DVKT) của các doanh nghiệp thương mại (DNTM) tại TP.HCM. Tác giả sử dụng phương pháp định tính kết hợp với phương pháp định lượng và mô hình hồi quy đa biến để thực hiện đề tài. Cỡ mẫu khảo sát là 318 và đối tượng khảo sát là lãnh đạo phụ trách công tác kế toán của các DNTM tại TP.HCM. Kết quả nghiên cứu đã xác định, có 6 nhân tố ảnh hưởng cùng chiều đến lựa chọ

1. Đặt vấn đề

Trong những năm gần đây, kế toán Việt Nam không ngừng được đổi mới và góp phần nâng cao

hiệu quả của công tác quản lý kinh tế tài chính thông qua công cụ hữu hiệu này.

Nền kinh tế nước ta đã và đang hội nhập sâu vào kinh tế thế giới, kế toán càng

trở nên quan trọng trong việc cung cấp thông tin về kinh tế tài chính phục vụ

cho công tác điều hành quá trình sản xuất kinh doanh của các doanh nghiệp (DN).

Tuy nhiên, hầu hết những đơn vị mới thành lập đều thất bại nhanh chóng, vì họ không nắm

bắt được tầm quan trọng của kế toán, thuế và pháp luật. Mặt khác, để tổ chức

một bộ phận kế toán riêng thì chi phí chi để vận hành của DNTM là cao so với

quy mô và tiềm lực của DN. Đồng thời, hiệu quả mang lại trong việc

tổ chức công tác kế toán để cung cấp thông tin phục vụ quản lý không cao. Mặt khác, DNTM

làm nhiệm vụ phát triển các nhu cầu sử dụng về hàng hóa và dịch vụ trên thị trường

từ đó đưa ra các phương án đáp ứng yêu cầu đó, là cầu nối trung gian giữa DN sản

xuất và thị trường tiêu dùng, Do đó, DNTM có trách nhiệm quan trọng với nền

kinh tế quốc dân, vì nó liên quan trực tiếp với các mối quan hệ lớn trong xã hội

giữa cung - cầu và cả các loại chi phí sản xuất, vừa là cầu nối trung gian giữa

người sản xuất và tiêu dùng. Theo đó, DNTM có vai trò quan trọng trong việc

thúc đẩy và mở rộng lưu giao thương không chỉ ở phạm vi trong nước

mà còn ở nước ngoài, góp phần tăng tích lũy xã hội nhằm

thực hiện thắng lợi công cuộc công nghiệp hóa, hiện đại hóa và hội nhập mau

chóng vào nền kinh tế thế giới. Mặt khác, theo Luật Kế toán Việt Nam, DN hoàn

toàn có thể lựa chọn DVKT với chi phí thấp mà hiệu quả chấp nhận được. Do vậy,

trong thời gian gần đây, các DN nói chung và đặc biệt là các DNTM thường tìm đến

công ty DVKT như là một nhu cầu thiết yếu đối với họ. Hơn nữa, theo xu hướng hiện

nay, đối với các DN việc sử dụng DVKT trong tổ chức công tác kế toán mà không

phải tổ chức bộ máy kế toán, bố trí người làm kế toán đang là xu hướng phổ biến

ở tất cả các nước phát triển mà các DN đang triển khai thực hiện ngày càng nhiều

và Việt Nam cũng không là ngoại lệ.

2. Cơ sở lý thuyết

2.1. Tổng quan các nghiên cứu trước

Trên thế giới, các nhà nghiên cứu Hunt et al, (1999); Carl L. Saxby và cộng sự, (2004); Aga and Safakli, (2007); Cahyaningtyas và cộng sự, (2020); Obot Akpan Udoh et al, (2021); Ivana Tomašević et al, (2023) cũng đã thực hiện các đề tài về các tiêu chí lựa chọn và duy trì DVKT. Tuy nhiên, các nghiên cứu này đều tiếp cận từ khía cạnh dựa trên các tiêu chí của các nhà cung cấp dịch vụ. Những nghiên cứu này chỉ có thể dùng làm tài liệu tham khảo, do thị trường nước ngoài và thị trường trong nước có nhiều khác biệt về văn hoá, kinh tế và xã hội. Tại Việt Nam, hiện nay, có liên quan đều phần lớn chỉ tập trung nghiên cứu tiếp cận trên khía cạnh liên quan đến chiến lược phát triển và các nhân tố ảnh hưởng đến việc lựa chọn DVKT, như: Trần Khánh Ly, (2013); Hồ Quang Dũng, (2016); Đào Văn Hảo, (2022); Ngô Thanh Hạnh, (2022). Đây là những đề tài mang tính định hướng chung nhằm nâng cao dịch vụ này.

Tóm lại, các nghiên cứu trên thế giới và Việt Nam thì nghiên cứu về DVKT tiếp cận từ khía cạnh của đối tượng sử dụng DVKT của các DN nói chung là vấn đề còn chưa được tiếp cận và giải quyết một cách thấu đáo và đầy đủ. Các nghiên cứu được công bố trước đây chủ yếu là dùng phương pháp định tính và nghiên cứu định lượng, ít tác giả nghiên cứu, đặc biệt là còn ít các công trình nghiên cứu dành riêng cho các DNTM trên địa bàn TP.HCM, trong giai đoạn hội nhập và thời đại số hiện nay.

2.2. Khái quát về DVKT

Khái niệm DVKT

Theo Luật Kế toán Việt Nam năm 2015 do Quốc hội ban hành ngày 20/11/2015, thì hoạt động kinh doanh DVKT là việc cung cấp dịch vụ làm kế toán và làm kế toán trưởng, lập báo cáo tài chính, tư vấn kế toán và các công việc khác thuộc nội dung công tác kế toán theo quy định của Luật này cho các tổ chức và cá nhân có nhu cầu. Hành nghề kế toán là hoạt động cung cấp DVKT của tổ chức hoặc cá nhân có đủ tiêu chuẩn và điều kiện thực hiện DVKT.

DVKT là loại dịch vụ nhằm trợ giúp, tư vấn cho các nhà đầu tư, các DN về luật pháp, chế độ và thể chế tài chính kế toán của nhà nước, cũng như việc lập, ghi sổ kế toán, tính thuế và lập báo cáo tài chính. Hiện nay, các dịch vụ tài chính kế toán phổ biến thường là dịch vụ làm kế toán, lập báo cáo tài chính, các dịch vụ thuế như hướng dẫn và tư vấn thuế, lập tờ khai thuế,… và các dịch vụ về kế toán quản trị như phân tích, đánh giá hoạt động kinh doanh và lập chiến lược kinh doanh cho các DN.

Các sản phẩm của DVKT

Tại Điều 55 Luật Kế toán Việt Nam năm 2015 quy định, tổ chức và cá nhân có đăng ký kinh doanh DVKT được thực hiện các DVKT sau: làm kế toán, làm kế toán trưởng, thiết lập cụ thể hệ thống kế toán cho đơn vị kế toán, cung cấp và tư vấn áp dụng công nghệ thông tin về kế toán, bồi dưỡng nghiệp vụ và cập nhật kiến thức kế toán, tư vấn tài chính, kê khai thuế, các dịch vụ khác về kế toán theo quy định của pháp luật.

Điều kiện hành nghề kế toán theo hướng dẫn tại Thông tư 72/2007/TT-BTC ngày 27/06/2007 của Bộ Tài chính được thể hiện, như sau:

- Đối với cá nhân kinh doanh DVKT: có lý lịch rõ ràng, có phẩm chất đạo đức nghề nghiệp, trung thực, liêm khiết, không thuộc đối tượng không được làm kế toán theo quy định tại khoản 1 và khoản 2 Điều 51 của Luật Kế toán; có chứng chỉ hành nghề kế toán hoặc chứng chỉ kiểm toán viên do Bộ Tài chính cấp; có văn phòng và địa chỉ giao dịch; có đăng ký kinh doanh DVKT; người đăng ký hành nghề kế toán từ lần thứ hai trở đi phải có thêm điều kiện tham dự đầy đủ chương trình cập nhật kiến thức hàng năm theo quy định tại khoản 6 của Thông tư 72/2007/TT-BTC.

- Đối với doanh nghiệp kinh doanh DVKT: có đăng ký kinh doanh DVKT; có ít nhất hai người có chứng chỉ hành nghề kế toán hoặc chứng chỉ kiểm toán viên do Bộ Tài chính cấp. Trong đó, giám đốc DN phải là người có chứng chỉ hành nghề kế toán hoặc chứng chỉ kiểm toán viên từ 02 năm trở lên; người đăng ký hành nghề kế toán từ lần thứ hai trở đi phải có thêm điều kiện tham dự đầy đủ chương trình cập nhật kiến thức hàng năm theo quy định tại khoản 6 của Thông tư 72/2007/TT-BTC.

2.3. Khái quát về hoạt động thương mại và DNTM

Theo Luật DN năm 2020, DNTM là DN thực hiện các hoạt động thương mại nhằm mục đích sinh lời. Hoạt động thương mại hiểu theo quy định của Luật DN năm 2020, là việc thực hiện một hay nhiều hành vi thương mại, như mua bán hàng hóa, đại diện cho thương nhân, môi giới thương mại, ủy thác mua bán hàng hóa, đại lý mua bán hàng hóa lý gửi, gia công trong thương mại, đấu giá hàng hóa, đấu thầu hàng hóa, dịch vụ giao nhận hàng hóa, dịch vụ giám định hàng hóa, khuyến mại quảng cáo thương mại, trưng bày giới thiệu hàng hóa và hội chợ triển làm thương mại. Theo Luật này, những hành vi thương mại trên thể hiện qua ba hoạt động chủ yếu, là hoạt động mua bán hàng hóa, hoạt động cung ứng dịch vụ thương mại (những dịch vụ gắn liền với việc mua bán hàng hóa) và xúc tiến thương mại nhằm tìm kiếm, thúc đẩy cơ hội mua bán hàng hóa. Tuy nhiên, hoạt động thương mại hiểu theo quan điểm của Tổ chức Thương mại thế giới WTO, bao gồm 4 bốn lĩnh vực: Thương mại hàng hóa; Thương mại dịch vụ; đầu tư và sở hữu trí tuệ.

2.4. Lý thuyết nền

Lý thuyết về hành vi người tiêu dùng

Theo Brander, K.M. & Bennett D.B, (1989), hành vi người tiêu dùng là những hành vi cụ thể của một cá nhân khi thực hiện các quyết định mua sắm, sử dụng và vứt bỏ sản phẩm hay dịch vụ. Theo đó, hành vi người tiêu dùng là cách thức các cá nhân, nhóm và tổ chức chọn lựa, mua hàng, sử dụng và loại bỏ sản phẩm, dịch vụ, ý tưởng hoặc trải nghiệm nhằm thỏa mãn nhu cầu và mong muốn của họ. Như vậy, có thể thấy rằng, hành vi người tiêu dùng là một tiến trình dưới sự tác động qua lại giữa các yếu tố kích thích bên ngoài kết hợp với các đặc điểm của người tiêu dùng diễn ra trong một quy trình tâm lý bên trong để đưa đến quyết định lựa chọn, mua sắm, sử dụng hoặc loại bỏ một sản phẩm/dịch vụ, nhằm thỏa mãn nhu cầu hay ước muốn của họ.

Mặt khác, theo Philip Kotler & Kevin Keller, (2013), khách hàng là nhân tố quyết định thành công của DN, thông qua việc thỏa mãn nhu cầu của khách hàng sẽ mang lại doanh thu và lợi nhuận cho DN. Việc nghiên cứu hành vi người tiêu dùng sẽ góp phần cho DN hiểu được những nhu cầu cũng như các yếu tố ảnh hưởng và chi phối trong tiến trình ra quyết định mua sắm của người tiêu dùng. Từ đó, đề ra các chính sách tiếp thị, chăm sóc phù hợp để thu hút khách hàng mới cũng như duy trì khách hàng hiện hữu.

Mô hình mua dịch vụ do Philip Kotler, (2013)

Theo đó, hành vi mua dịch vụ là toàn bộ hoạt động mà khách hàng bộc lộ ra trong quá trình nhận diện, mua sắm, sử dụng và đánh giá dịch vụ nhằm thỏa mãn nhu cầu. Để có một giao dịch, người mua phải trải qua 5 giai đoạn: quá trình mua bắt đầu, khi khách hàng nhận diện nhu cầu có khả năng được đáp ứng bằng việc mua dịch vụ; xác định mục tiêu của việc mua dịch vụ để làm cơ sở cho việc đánh giá và lựa chọn cho các giai đoạn tiếp theo; thông tin về dịch vụ được tìm kiếm từ nhiều nguồn khác nhau như qua bạn bè,đồng nghiệp, khách hàng đánh giá các khả năng thay thế; quyết định mua là giai đoạn quan trọng nhất của quá trình mua, dịch vụ thỏa mãn nhu cầu và đem lại lợi ích cho khách hàng sẽ được lựa chọn; và sự hài lòng hoặc không hài lòng sau khi mua và sử dụng dịch vụ, sẽ ảnh hưởng đến thái độ và hành vi mua tiếp theo và khi họ truyền bá thông tin cho người khác.

3. Phương pháp nghiên cứu

3.1. Dữ liệu và phương pháp thu thập dữ liệu

Để phục vụ nghiên cứu, tác giả tiến hành thu thập gồm cả dữ liệu thứ cấp để tìm hiểu thực trạng về việc thuê ngoài các công ty cung cấp DVKT của các DNTM trên địa bàn TP.HCM và dữ liệu sơ cấp nhằm xây dựng mô hình nghiên cứu và kiểm định mô hình. Dữ liệu sơ cấp được thu thập thông qua phương pháp sưu tầm tài liệu, phương pháp phỏng vấn sâu chuyên gia và các nhà quản lý của các DN này. Dữ liệu sơ cấp được thu thậpthông qua bảng câu hỏi khảo sát thông qua phỏng vấn trực tiếp và sử dụng phần mềm Google Docs Form. Nội dung các câu hỏi là các biến quan sát đo lường các loại trung tâm trách nhiệm và sử dụng thang đo 5 Likert cho toàn bộ bảng hỏi: 1 – hoàn toàn đồng ý, 2 – không đồng ý, 3 – bình thường, 4 – Đồng ý, 5 – Hoàn toàn đồng ý. Đối tượng khảo sát là thành viên hội đồng quản trị, ban giám đốc, kế toán trưởng của các DNTM tại TP.HCM.

Dựa theo nghiên cứu của Hair và cộng sự, (2006) cho rằng, để sử dụng phương pháp EFA, kích thước mẫu tối thiểu gấp 5 lần tổng số thang đo (biến quan sát) của các biến độc lập. Nghiên cứu này có 6 biến độc lập với tổng cộng 25 biến quan sát, vì vậy kích thước mẫu tối thiểu là 25x5 = 125. Tác giả gửi bảng câu hỏi khảo sát đến 350 cán bộ công nhân viên của các đơn vị, kết quả thu về được 332 bảng trả lời, trong đó có 14 bảng trả lời không hợp lệ (chủ yếu là do trả lời thiếu thông tin), còn lại 318 bảng trả lời hợp lệ và tác giả đưa vào phân tích. Vì vậy, tác giả chọn điều tra 318 mẫu (>125) là phù hợp. Thời gian khảo sát và thu thập dữ liệu từ tháng 10/2024 đến tháng 12/2024.

3.2. Mô hình và giả thuyết nghiên cứu

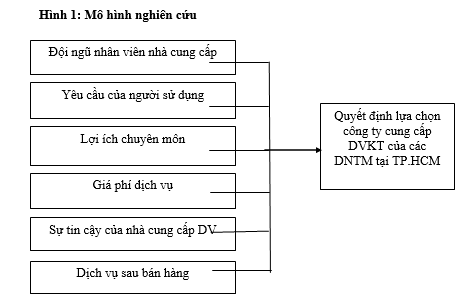

Từ kết quả tổng quan của các công trình nghiên cứu trước đây, cơ sở lý luận và kết hợp với khảo sát ý kiến chuyên gia, tác giả xác định mô hình nghiên cứu gồm có 6 nhân tố ảnh hưởng đến lựa chọn công ty cung cấp DVKT của các DNTM tại TP.HCM, bao gồm:

Theo mô hình nghiên cứu dự kiến trên, tác giả đã đưa ra các giả thuyết nghiên cứu như sau:

Giả thuyết H1: Đội ngũ nhân viên nhà cung cấp có ảnh hưởng cùng chiều (+) đến lựa chọn công ty cung cấp DVKT của các DNTM tại TP.HCM.

Giả thuyết H2: Yêu cầu của người sử dụng có ảnh hưởng cùng chiều (+) đến lựa chọn công ty cung cấp DVKT của các DNTM tại TP.HCM.

Giả thuyết H3: Lợi ích chuyên môn có ảnh hưởng cùng chiều (+) đến lựa chọn công ty cung cấp DVKT của các DNTM tại TP.HCM.

Giả thuyết H4: Giá phí dịch vụ có ảnh hưởng cùng chiều (+) đến lựa chọn công ty cung cấp DVKT của các DNTM tại TP.HCM.

Giả thuyết H5: Sự tin cậy của nhà cung cấp dịch vụ có ảnh hưởng cùng chiều (+) đến lựa chọn công ty cung cấp DVKT của các DNTM tại TP.HCM.

Giả thuyết H6: Dịch vụ sau bán hàng có ảnh hưởng cùng chiều (+) đến lựa

chọn công ty cung cấp DVKT của các DNTM tại TP.HCM.

3.3. Phương pháp xử lý dữ liệu

Căn cứ số liệu khảo

sát, tác giả thực hiện việc xử lý dữ liệu bằng phương pháp thống kê mô tả để

xác định trọng số và tầng suất của các biến trong mô hình nghiên cứu. Mặt khác,

dữ liệu thu thập qua bước phương pháp định lượng sẽ được xử lý trên phần mềm

SPSS Statistics 26.0 để phân tích độ tin cậy của các nhân tố, cũng như các

tiêu chỉ đo lường nhân tố. Đồng thời, áp dụng phương pháp thống

kê để tổng hợp và so sánh, nhằm lượng hóa mức độ ảnh hưởng của các nhân tố tác

động đến lựa chọn công ty cung cấp DVKT của các DNTM tại TP.HCM. Cụ thể, tác giả

thực hiện: Đánh giá độ tin cậy các thang đo; Phân tích nhân tố khám

phá EFA và phân tích hồi quy đa biến nhằm kiểm định tương quan từng

phần của các hệ số hồi quy; Mức độ phù hợp của mô hình; và Hiện

tượng phương sai phần dư thay đổi.

4. Kết quả nghiên cứu

4.1. Kiểm định chất lượng thang đo

Bảng 1: Kết quả phân tích chất lượng thang đo bằng hệ số Cronbach Alpha

| STT | Nhóm biến | Số biến quan sát | Cronbach Alpha |

| 1 | Đội ngũ nhân viên nhà cung cấp | 5 | 0.778 |

| 2 | Yêu cầu của người sử dụng | 5 | 0.726 |

| 3 | Lợi ích chuyên môn | 4 | 0.769 |

| 4 | Giá phí dịch vụ | 4 | 0.742 |

| 5 | Sự tin cậy của nhà cung cấp dịch vụ | 4 | 0.701 |

| 6 | Dịch vụ sau bán hàng | 4 | 0.752 |

| 7 | Lựa chọn công ty cung cấp DVKT của các DNTM tại TP.HCM | 3 | 0.792 |

(Nguồn: tính toán của tác giả)

Qua kết quả kiểm định chất lượng thang đo ở Bảng 1 ta thấy, hệ số Cronbach’s Alpha của tổng thể đều > 0.6. Như vậy, hệ thống thang đo được xây dựng gồm 6 thang đo đảm bảo chất lượng tốt, với 28 biến quan sát đặc trưng.

4.2. Phân tích nhân tố khám phá EFA

Phân tích nhân tố khám phá các biến độc lập

- Kiểm định tính thích hợp EFA

| Bảng 2: Hệ số KMO và kiểm định Bartlett các thành phần | ||

| Hệ số KMO | 0.718 | |

| Mô hình kiểm tra Bartlett | Giá trị Chi-Square | 1524.595 |

| Bậc tự do | 300 | |

| Sig (p – value) | 0.000 |

(Nguồn: phân tích dữ liệu của tác giả)

Ta thấy, KMO = 0.718 thoả mãn điều kiện 0,5 < KMO < 1, phân tích nhân tố khám phá là thích hợp cho dữ liệu thực tế. Kiểm định tương quan giữa các biến quan sát qua Bảng 2 ta thấy, Sig. < 0.01, các biến quan sát có tương quan tuyến tính với nhân tố đại diện.

- Phân tích khám phá EFA cho biến phụ thuộc

Biến phụ thuộc “Lựa chọn công ty cung cấp DVKT của các DNTM tại TP.HCM” với 03 biến quan sát, kết quả phân tích EFA cho thấy, tất cả các điều kiện về phân tích nhân tố khám phá đều đáp ứng, hệ số KMO = 0.750 > 0,5; Sig. = 0,000 < 0.05; hệ số tải nhân tố > 0.5; giá trị trích Eigenvalue = 2.469 > 1 (yêu cầu > 1); và tổng phương sai trích đạt khá cao 82.301% > 50% và đạt yêu cầu.

Bảng 3: Hệ số KMO và kiểm định Barlett.

| Kiểm tra KMO and Bartlett's | ||

| Hệ số KMO (Kaiser-Meyer-Olkin) | 0.750 | |

| Mô hình kiểm tra của Bartlett | Giá trị Chi-Square | 243.654 |

| Bậc tự do | 3 | |

| Sig (giá trị P – value) | 0.000 |

(Nguồn: phân tích dữ liệu của tác giả)

Phân tích hồi quy bội

Phát hiện từ bước nghiên cứu trước về các nhân tố ảnh hưởng đến lựa chọn công ty cung cấp DVKT của các DNTM tại TP.HCM và kết quả phân tích EFA cho thấy, các nhân tố (1) Đội ngũ nhân viên nhà cung cấp; (2) Yêu cầu của người sử dụng; (3) Lợi ích chuyên môn, (4) Giá phí dịch vụ; (5) Sự tin cậy của nhà cung cấp dịch vụ; (6) Dịch vụ sau bán hàng ảnh hưởng đến lựa chọn công ty cung cấp DVKT của các DNTM tại TP.HCM.

Phương trình hồi quy: LC = β1 DN + β2 YC+ β3 LI+ β4 GP + β5 TC β5 DV + ε

Kiểm định sự

phù hợp của mô hình

Bảng 4: Kiểm tra độ phù hợp của mô hình - Model Summaryb

| Mô hình | Hệ số R | Hệ số R2 | Hệ số R2 - hiệu chỉnh | Sai số chuẩn của ước lượng | Thống kê thay đổi | Hệ số | |||

| Hệ số R2 sau khi đổi | Hệ số F khi đổi | Bậc tự do 1 | Bậc tự do 2 | Durbin- Watson | |||||

| 1 | .768a | .745 | .725 | .20750 | .800 | 201.518 | 6 | 135 | 2.137 |

(Nguồn: phân tích dữ liệu của tác giả)

Bảng 4 cho thấy, giá trị hệ số tương quan là 0.768 > 0.5. Do vậy, đây là mô hình thích hợp để sử dụng đánh giá mối quan hệ giữa biến phụ thuộc và các biến độc lập. Ngoài ra, hệ số xác định của mô hình hồi quy R2 hiệu chỉnh là 0.725. Nghĩa là, mô hình hồi quy tuyến tính đã xây dựng phù hợp với dữ liệu 72.5%. Điều này cho biết, khoảng 72.5% sự biến thiên của biến phụ thuộc (LC) là do tác động của các biến độc lập (DN, YC, LI, GP, TC, DV); các phần còn lại là do sai sót của các yếu tố khác. Kiểm định Durbin Watson = 2.137 trong khoảng 1< D < 3, nên không có hiện tượng tự tương quan của các phần dư.

Nghiên cứu thực hiện chạy hồi quy tuyến tính đa biến với phương pháp đưa vào một lượt (phương pháp Enter), trong đó:

Bảng 5: Thống kê trong mô hình hồi quy bằng phương pháp Enter

| Mô hình | Hệ số chưa chuẩn hóa | Hệ số chuẩn hóa | t | Sig. | Thống kê đa cộng tuyến | |||

| B | Sai số chuẩn | Beta | Hệ số Tolerance | Hệ số VIF | ||||

| (Constant) | -0.448 | 0.128 | -3.493 | 0.001 | ||||

| DN | 0.201 | 0.028 | 0.221 | 3.580 | 0.000 | 0.650 | 1.538 | |

| YC | 0.202 | 0.042 | 0.213 | 2.441 | 0.002 | 0.547 | 1.879 | |

| LI | 0.313 | 0.051 | 0.325 | 4.214 | 0.000 | 0.560 | 1.847 | |

| GP | 0.364 | 0.045 | 0.382 | 5.882 | 0.000 | 0.525 | 1.081 | |

| TC | 0.374 | 0.034 | 0.397 | 8.059 | 0.000 | 0.549 | 1.820 | |

| DV | 0.237 | 0.036 | 0.236 | 3.832 | 0.000 | 0.587 | 1.705 | |

(Nguồn: phân tích dữ liệu của tác giả)

Trong bảng 5 khi xét tstat và tα/2 của các biến để đo độ tin cậy, thì các biến độc lập đều đạt yêu cầu và các giá trị Sig thể hiện độ tin cậy khá cao, đều < 5%. Ngoài ra, hệ số VIF của các hệ số Beta đều < 10, cho thấy không có hiện tượng đa cộng tuyến xảy ra.

Phương trình hồi quy:

LC = 0.397TC + 0.382GP + 0.325LI + 0.236DV + 0.221DN + 0.213YC

Để so sánh mức độ ảnh hưởng từng nhân tố độc lập đối với lựa chọn công ty cung cấp DVKT của các DNTM tại TP.HCM, ta căn cứ vào hệ số Beta chuẩn hóa. Ta thấy, ở phương trình hồi quy, trong 6 nhân tố ảnh hưởng cùng chiều lựa chọn công ty cung cấp DVKT của các DNTM tại TP.HCM thì nhân tố; Sự tin cậy của nhà cung cấp dịch vụ ảnh hưởng mạnh nhất đến lựa chọn công ty cung cấp DVKT, với Beta = 0.397; nhân tố Giá phí dịch vụ ảnh hưởng mạnh thứ hai, với hệ số Beta = 0.382; nhân tố Lợi ích chuyên môn ảnh hưởng mạnh thứ ba, với hệ số Beta = 0.325; nhân tố tiếp theo là Dịch vụ sau bán hàng thứ tư, với hệ số Beta = 0.236; nhấn tố Đội ngũ nhân viên của nhà cung cấp ảnh hưởng mạnh thứ 5, với hệ số Beta = 0.221; và cuối cùng là nhân tố Yêu cầu của người sử dụng ảnh hưởng thấp nhất, với hệ số Beta = 0.213.

5. Kết luận và hàm ý chính sách

Thông qua các kiểm định của mô hình nghiên cứu có thể khẳng định, các nhân tố ảnh hưởng đến lựa chọn công ty cung cấp DVKT của các DNTM tại TP.HCM theo thứ tự từ cao đến thấp, như Bảng 6.

Bảng 6

| Biến độc lập | Hệ số bate chuẩn hóa | Thứ tự tác động |

| Đội ngũ nhân viên nhà cung cấp | 0.221 | 5 |

| Yêu cầu của người sử dụng | 0.213 | 6 |

| Lợi ích chuyên môn | 0.325 | 3 |

| Giá phí dịch vụ | 0.382 | 2 |

| Sự tin cậy của nhà cung cấp dịch vụ | 0.397 | 1 |

| Dịch vụ sau bán hàng | 0.236 | 4 |

(Nguồn: ???)

Xuất phát từ kết quả kiểm định mô hình nghiên cứu ở trên, tác giả đưa ra một số đề xuất nhằm giúp nâng cao hiệu quả trong việc lựa chọn công ty cung cấp DVKT của các DNTM tại TP.HCM, như sau:

Đối với lợi ích chuyên môn và đáp ứng yêu cầu của khách hàng

Để duy trì chất lượng DVKT cao, các DN DVKT cần tăng cường kiểm tra và kiểm soát hoạt động kế toán một cách chặt chẽ. Họ nên thực hiện quy định và quy trình nghiệp vụ đối với người hành nghề để đảm bảo chất lượng dịch vụ. Theo đó, các DN cần tuyển dụng nhân viên có đủ chứng chỉ hành nghề, trình độ cao và phẩm chất đạo đức tốt. Ngoài ra, họ cũng cần đào tạo định kỳ và tập huấn nghiệp vụ để nhân viên có kỹ năng và kiến thức mới nhất. Mặt khác, các DVKT cần xây dựng quy trình kiểm soát chất lượng dịch vụ từ đầu vào đến đầu ra để đảm bảo dịch vụ được cung cấp đúng quy trình và có chất lượng tốt, điều này bao gồm việc cung cấp dịch vụ từ đầu vào đến thực hiện sản phẩm dịch vụ cuối cùng. Họ cũng cần xây dựng các chính sách động viên nhân viên và khuyến khích sự gắn bó lâu dài với doanh nghiệp. Bởi, đặc thù của DVKT là gắn bó lâu dài với khách hàng, nếu duy trì ổn định nhân viên có trình độ chuyên môn cao, khách hàng sẽ càng tin tưởng và gắn bó với các công ty DVKT.

Đối với dịch vụ sau bán hàng

Để tìm được những nhà cung cấp uy tín, các DN cần tập trung vào việc tìm kiếm những đơn vị đáp ứng được các tiêu chí sau: đồng hành với khách hàng, luôn sẵn sàng nâng cao và cải thiện chất lượng dịch vụ sau bán hàng, bao gồm cam kết triển khai các dịch vụ bảo hành, đào tạo người dùng cho các dịch vụ mới và giải quyết kịp thời những vấn đề khó khăn trong quá trình khai thác. Bên cạnh đó, nhà cung cấp cũng cần xây dựng một hệ thống thông tin hỗ trợ khách hàng trực tuyến, như trả lời trực tuyến qua email, điện thoại,... nhằm mang lại nhiều tiện ích, tạo sự tin tưởng và giữ chân khách hàng.

Đối với đội ngũ nhân viên của đơn vị cung cấp

Trong môi trường cạnh tranh khắc nghiệt và nguồn nhân lực chất lượng cao, là điều cần thiết cho các lĩnh vực dịch vụ. Để lựa chọn được công ty cung cấp DVKT phù hợp, các DN cần xem xét các tiêu chí sau: công ty cung cấp dịch vụ phải có một đội ngũ nhân viên được đào tạo chuyên nghiệp; nhân viên phải có kỹ năng, trình độ và kiến thức chuyên môn để đáp ứng nhu cầu của DN; nhân viên phải cung cấp thông tin đầy đủ và chính xác cho DN; nhân viên phải được cập nhật kịp thời những thay đổi chính sách thuế và kế toán để đưa ra các giải pháp hiệu quả.

Đối với giá phí dịch vụ

Khi chọn công ty cung cấp DVKT, các DN cần cân nhắc giá phí dịch vụ để đảm bảo tính cạnh tranh và tiết kiệm, đồng thời phù hợp với khả năng tài chính của mình.