Nguyễn Thị Hồng Duyên

Thứ tư, 10/06/2026 08:18 (GMT+7)

Nghiên cứu này nhằm phân tích so sánh mô hình tích hợp thông tin phát triển bền vững vào báo cáo tài chính (BCTC) doanh nghiệp (DN) niêm yết tại Singapore và Malaysia, từ đó rút ra bài học kinh nghiệm cho Việt Nam. Nghiên cứu áp dụng phương pháp định tính, kết hợp phân tích tài liệu và nghiên cứu tình huống so sánh dựa trên khung phân tích sáu tiêu chí, bao gồm cơ sở pháp lý, phạm vi áp dụng, nội dung yêu cầu công bố, mức độ bắt buộc, cơ chế giám sát thực thi và lộ trình triển khai.

1. Đặt vấn đề

Trong bối cảnh biến đổi khí hậu

ngày càng nghiêm trọng và nhận thức xã hội về phát triển bền vững không ngừng

nâng cao, mô hình BCTC truyền thống đang đối mặt với những thách thức căn bản về

tính phù hợp và đầy đủ của thông tin. Theo báo cáo của Tổ chức Sáng kiến Báo

cáo Toàn cầu, tính đến năm 2024, đã có hơn 16.000 tổ chức tại 100 quốc gia công

bố báo cáo bền vững, tăng gấp ba lần so với một thập kỷ trước (Global Reporting

Initiative, 2024). Xu hướng này phản ánh sự chuyển dịch mạnh mẽ từ việc coi

thông tin về môi trường, xã hội và quản trị như một hoạt động truyền thông tự

nguyện sang yêu cầu bắt buộc được tích hợp vào hệ thống BCTC chính thống của DN.

Sự ra đời của Ủy ban Chuẩn mực Bền

vững Quốc tế vào năm 2021 và việc ban hành hai chuẩn mực đầu tiên vào tháng 6/2023,

đã đánh dấu bước ngoặt quan trọng trong tiến trình chuẩn hóa báo cáo bền vững

trên phạm vi toàn cầu (IFRS Foundation, 2023). Tính đến cuối năm 2024, hơn 30

quốc gia và vùng lãnh thổ đã công bố lộ trình áp dụng hoặc tham chiếu các chuẩn

mực này, trong đó khu vực châu Á Thái Bình Dương thể hiện tốc độ thích ứng

nhanh chóng với Singapore, Malaysia, Nhật Bản, Hồng Kông và Úc nằm trong nhóm

tiên phong (IFRS Foundation, 2024). Áp lực từ nhà đầu tư tổ chức cũng đóng vai

trò then chốt thúc đẩy quá trình chuyển đổi này. Nghiên cứu khảo sát toàn cầu của

Viện Kế toán Công chứng Anh và xứ Wales, cho thấy 78% nhà đầu tư tổ chức hiện

nay sử dụng thông tin phát triển bền vững (TTBV) trong quyết định đầu tư, tăng

đáng kể so với mức 54% vào năm 2019 (ICAEW, 2023).

Tại khu vực Đông Nam Á, Singapore

và Malaysia được xem như hai quốc gia đi đầu trong việc thiết lập khung pháp lý

yêu cầu DN niêm yết tích hợp TTBV vào BCTC. Sở Giao dịch Chứng khoán Singapore

đã ban hành quy định bắt buộc về báo cáo bền vững từ năm 2016, trong khi Sàn

Giao dịch Malaysia cũng triển khai yêu cầu tương tự từ năm 2015 và liên tục

hoàn thiện khung báo cáo qua các năm (SGX, 2024; Bursa Malaysia, 2024). Đến năm

2025, cả hai quốc gia đều đã công bố lộ trình áp dụng các chuẩn mực của Ủy ban

Chuẩn mực Bền vững Quốc tế cho các DN niêm yết, tuy nhiên với những khác biệt

đáng chú ý về phạm vi áp dụng, thời điểm có hiệu lực và mức độ bắt buộc.

Mặc dù vậy, các nghiên cứu về báo

cáo bền vững phần lớn tập trung vào bối cảnh các quốc gia phát triển như Liên

minh châu Âu, Hoa Kỳ và Úc (Adams, 2017; De Villiers và cộng sự, 2022). Nghiên

cứu so sánh hệ thống báo cáo bền vững giữa các quốc gia Đông Nam Á còn tương đối

hạn chế. Một số công trình gần đây đã bắt đầu khám phá thực tiễn báo cáo bền vững

tại từng quốc gia riêng lẻ trong khu vực như nghiên cứu của Amran và cộng sự

(2014) về Malaysia hay nghiên cứu của Song (2021) về Singapore, song có rất ít

các nghiên cứu thực hiện phân tích so sánh có hệ thống giữa hai mô hình này.

Khoảng trống nghiên cứu này trở nên đặc biệt có ý nghĩa trong bối cảnh Việt Nam

đang trong giai đoạn hoàn thiện khung pháp lý về báo cáo bền vững và có thể học

hỏi kinh nghiệm từ các quốc gia láng giềng có điều kiện kinh tế và thể chế

tương đồng.

Về mặt thực tiễn, nghiên cứu này

đáp ứng nhu cầu cấp thiết của Việt Nam trong việc tham khảo kinh nghiệm quốc tế

phục vụ xây dựng chính sách. Theo số liệu của Ủy ban Chứng khoán Nhà nước, tính

đến cuối năm 2024, mới chỉ có khoảng 30% DN niêm yết trên sàn giao dịch chứng

khoán Thành phố Hồ Chí Minh công bố báo cáo bền vững riêng biệt, và chất lượng

công bố thông tin vẫn còn nhiều hạn chế về tính đầy đủ, nhất quán và khả năng

so sánh (Ủy ban Chứng khoán Nhà nước, 2024). Trong khi đó, Chính phủ đã cam kết

đạt mức phát thải ròng bằng không vào năm 2050 tại Hội nghị các bên tham gia

Công ước khung của Liên hợp quốc về biến đổi khí hậu lần thứ 26, đặt ra yêu cầu

cấp bách về việc tăng cường minh bạch hóa thông tin khí hậu và bền vững của khu

vực DN.

Trên cơ sở đó, bài báo này hướng

đến ba mục tiêu nghiên cứu cụ thể. Thứ nhất, phân tích khung pháp lý và hướng dẫn

thực hành về tích hợp TTBV vào BCTC tại Singapore và Malaysia. Thứ hai, so sánh

điểm tương đồng và khác biệt trong cách tiếp cận của hai quốc gia về các khía cạnh

bao gồm cơ sở quy định, phạm vi áp dụng, nội dung công bố bắt buộc và cơ chế

giám sát thực thi. Thứ ba, rút ra bài học kinh nghiệm và đề xuất hàm ý chính

sách cho việc hoàn thiện khung báo cáo bền vững tại Việt Nam.

Bằng cách giải quyết các mục tiêu

trên, bài viết kỳ vọng đóng góp những bằng chứng thực nghiệm mới về mô hình

tích hợp TTBV tại hai nền kinh tế hàng đầu Đông Nam Á, làm sáng tỏ những yếu tố

thành công và thách thức trong quá trình chuyển đổi sang báo cáo bền vững bắt

buộc. Những kết quả này không chỉ có ý nghĩa về mặt học thuật trong việc bổ

sung tài liệu nghiên cứu về báo cáo bền vững tại các quốc gia đang phát triển

mà còn cung cấp các hàm ý thiết thực cho cơ quan hoạch định chính sách, DN niêm

yết và nhà đầu tư tại Việt Nam.

2. Cơ sở lý thuyết

2.1. Khái niệm cơ bản

Để đảm bảo tính nhất quán trong

phân tích, nghiên cứu này làm rõ ba khái niệm then chốt làm nền tảng cho toàn bộ

nội dung bài báo.

Khái niệm

đầu tiên là báo cáo bền vững

Theo định nghĩa của Tổ chức Sáng kiến Báo cáo

Toàn cầu, báo cáo bền vững là quá trình đo lường, công bố và chịu trách nhiệm

trước các bên liên quan về những nỗ lực của tổ chức trong việc hướng tới mục

tiêu phát triển bền vững (Global Reporting Initiative, 2021). Báo cáo này tập

trung vào ba trụ cột chính bao gồm môi trường, xã hội và quản trị, phản ánh tác

động và thành tựu của DN trên các phương diện phi tài chính. Elkington (1997)

là người đầu tiên đề xuất khái niệm ba điểm mấu chốt, nhấn mạnh rằng DN cần cân

bằng giữa lợi nhuận kinh tế, trách nhiệm môi trường và công bằng xã hội để đạt được

sự phát triển bền vững thực sự.

Khái niệm

thứ hai là báo cáo tích hợp

Hội đồng Báo cáo Tích hợp Quốc tế

định nghĩa đây là hình thức truyền thông ngắn gọn về cách thức chiến lược, quản

trị, hiệu quả hoạt động và triển vọng của tổ chức dẫn đến việc tạo ra giá trị

trong ngắn hạn, trung hạn và dài hạn, đặt trong bối cảnh môi trường bên ngoài của

tổ chức đó (IIRC, 2021). Điểm khác biệt căn bản giữa báo cáo tích hợp và báo

cáo bền vững truyền thống nằm ở tính kết nối, trong đó thông tin tài chính và

phi tài chính được trình bày trong một tài liệu thống nhất thay vì tách biệt,

qua đó thể hiện rõ mối quan hệ giữa các nguồn vốn khác nhau trong quá trình tạo

ra giá trị của DN (De Villiers và cộng sự, 2014).

Khái niệm

thứ ba là tính trọng yếu kép

Đây là nguyên tắc cốt lõi trong

các chuẩn mực báo cáo bền vững hiện đại, đặc biệt được nhấn mạnh trong Chỉ thị

Báo cáo Bền vững DN của Liên minh Châu Âu và các Chuẩn mực Báo cáo Bền vững châu

Âu (EFRAG, 2022). Theo nguyên tắc này, một vấn đề được coi là trọng yếu nếu thỏa

mãn một trong hai điều kiện hoặc cả hai, bao gồm vấn đề đó có tác động đáng kể

đến tình hình tài chính và triển vọng của DN, hoặc hoạt động của DN có tác động

đáng kể đến môi trường và xã hội. Khác với quan điểm trọng yếu tài chính đơn

thuần được Ủy ban Chuẩn mực Bền vững Quốc tế áp dụng trong giai đoạn đầu, tính

trọng yếu kép mở rộng phạm vi báo cáo sang cả những tác động ra bên ngoài mà DN tạo ra

(Baumüller & Grbenic, 2021).

Để làm rõ mối quan hệ giữa các

khái niệm trên, nghiên cứu này xác định “thông tin phát triển bền vững” là thuật

ngữ bao trùm, chỉ tất cả các thông tin về tác động và hiệu quả hoạt động của

doanh nghiệp trên các khía cạnh Môi trường, Xã hội và Quản trị (ESG). “Báo cáo

bền vững” là hình thức công bố chính thức các thông tin này, có thể dưới dạng một

báo cáo riêng biệt. Trong khi đó, “báo cáo tích hợp” là một bước phát triển cao

hơn, nơi TTBV và thông tin tài chính được kết nối và trình bày trong một báo

cáo thống nhất để thể hiện quá trình tạo ra giá trị của tổ chức. Thuật ngữ

“tích hợp vào báo cáo tài chính” trong bối cảnh quốc tế hiện nay thường đề cập

đến việc áp dụng các chuẩn mực như của ISSB, vốn yêu cầu công bố TTBV có ảnh hưởng

trọng yếu đến tài chính trong bộ BCTC. Nghiên cứu này tập trung phân tích khung

pháp lý cho việc công bố “báo cáo bền vững” nói chung tại Singapore và

Malaysia, vốn là tiền đề cho mọi hình thức báo cáo tiên tiến hơn, bao gồm cả

báo cáo tích hợp.

2.2. Khung lý thuyết

Nghiên cứu này vận dụng hai lý

thuyết nền tảng để phân tích và giải thích sự phát triển của khung báo cáo bền

vững tại Singapore và Malaysia.

Lý thuyết thể chế, được phát triển

bởi DiMaggio & Powell (1983), cung cấp góc nhìn quan trọng về cách thức các

quốc gia xây dựng và điều chỉnh khung pháp lý dưới tác động của áp lực từ môi

trường thể chế. Theo lý thuyết này, các tổ chức có xu hướng tuân thủ các quy tắc,

chuẩn mực và kỳ vọng của môi trường xung quanh để đạt được tính chính danh và sự

chấp nhận của xã hội. DiMaggio & Powell (1983) xác định ba cơ chế đồng hình

thể chế bao gồm cơ chế cưỡng chế thông qua áp lực pháp lý và quy định, cơ chế

mô phỏng thông qua việc học hỏi và sao chép thực tiễn từ các tổ chức khác, và

cơ chế quy phạm thông qua các tiêu chuẩn nghề nghiệp và đạo đức. Trong bối cảnh

báo cáo bền vững, lý thuyết này giúp giải thích tại sao các quốc gia trong cùng

khu vực như Singapore và Malaysia có xu hướng phát triển các khung pháp lý

tương đồng nhưng vẫn giữ những đặc thù riêng phản ánh bối cảnh thể chế nội địa

(Higgins & Larrinaga, 2014). Áp lực từ các tổ chức quốc tế như Ủy ban Chuẩn

mực Bền vững Quốc tế, yêu cầu từ nhà đầu tư nước ngoài, và nhu cầu cạnh tranh

thu hút vốn đầu tư là những nguồn áp lực thể chế quan trọng thúc đẩy cả hai quốc

gia hoàn thiện khung báo cáo bền vững.

Lý thuyết các bên liên quan, được

đề xuất bởi Freeman (1984), bổ sung góc nhìn từ phía DN về động cơ công bố TTBV.

Lý thuyết này cho rằng DN không chỉ có trách nhiệm với cổ đông mà còn phải đáp ứng

kỳ vọng của nhiều nhóm đối tượng khác nhau bao gồm nhân viên, khách hàng, nhà

cung cấp, cộng đồng địa phương, cơ quan quản lý và xã hội nói chung. Việc công

bố TTBV được xem là công cụ để DN quản lý mối quan hệ với các bên liên quan,

đáp ứng nhu cầu thông tin đa dạng của họ, và qua đó củng cố tính chính danh

cũng như duy trì quyền hoạt động từ xã hội (Deegan, 2002). Nghiên cứu của

Mitchell và cộng sự (1997) phát triển thêm lý thuyết này bằng cách đề xuất mô

hình đánh giá mức độ quan trọng của các bên liên quan dựa trên ba thuộc tính,

bao gồm quyền lực, tính chính danh và tính cấp bách. Trong bối cảnh báo cáo bền

vững, nhà đầu tư tổ chức và cơ quan quản lý thường được xác định là các bên

liên quan có ảnh hưởng lớn nhất, định hình nội dung và hình thức công bố thông

tin của DN (Fernandez-Feijoo và cộng sự, 2014).

Sự kết hợp giữa hai lý thuyết này

tạo nên một góc nhìn phân tích đa chiều cho nghiên cứu. Lý thuyết thể chế giúp

lý giải các động lực vĩ mô, chẳng hạn tại sao cả Singapore và Malaysia dù có bối

cảnh kinh tế-chính trị khác nhau lại cùng hội tụ về việc áp dụng các chuẩn mực

quốc tế như ISSB (phản ánh áp lực đồng hình mô phỏng và quy chuẩn từ môi trường

quốc tế). Nó cũng giúp giải thích sự khác biệt trong tốc độ và cách thức triển

khai (ví dụ: cách tiếp cận dựa trên ngành rủi ro cao của Singapore so với cách

tiếp cận dựa trên quy mô của Malaysia) như là kết quả của sự tương tác giữa áp

lực bên ngoài và cấu trúc thể chế đặc thù của mỗi quốc gia. Trong khi đó, lý

thuyết các bên liên quan cung cấp góc nhìn vi mô, làm sáng tỏ cách các doanh

nghiệp phản ứng với các quy định này. Ví dụ, lý thuyết này giúp giải thích tại

sao các yêu cầu về công bố thông tin khí hậu được ưu tiên, bởi đây là mối quan

tâm hàng đầu của các bên liên quan có quyền lực nhất hiện nay là nhà đầu tư tổ

chức và cơ quan quản lý. Bằng cách kết hợp hai lý thuyết, nghiên cứu có thể

phân tích một cách toàn diện quá trình định hình chính sách từ trên xuống và áp

lực tuân thủ từ dưới lên, tạo ra một bức tranh hoàn chỉnh về sự phát triển của

báo cáo bền vững tại hai quốc gia.

2.3. Khung phân tích

Trên cơ sở nền tảng lý thuyết đã

trình bày, nghiên cứu xây dựng khung phân tích so sánh gồm 6 tiêu chí cụ thể để

đánh giá mô hình tích hợp TTBV của Singapore và Malaysia.

Tiêu chí thứ nhất là cơ sở pháp

lý, bao gồm việc xác định các văn bản quy phạm pháp luật, quy định của sở giao

dịch chứng khoán và hướng dẫn thực hành điều chỉnh hoạt động báo cáo bền vững tại

mỗi quốc gia. Tiêu chí này cũng xem xét vị trí pháp lý của các quy định, phân

biệt giữa quy định bắt buộc trong luật và yêu cầu niêm yết của sở giao dịch.

Tiêu chí thứ hai là phạm vi áp dụng,

xác định đối tượng DN chịu sự điều chỉnh của các quy định về báo cáo bền vững.

Phạm vi này có thể khác nhau giữa các quốc gia dựa trên các yếu tố như quy mô DN,

ngành nghề hoạt động, loại hình niêm yết và mức vốn hóa thị trường.

Tiêu chí thứ ba là nội dung yêu cầu

công bố, bao gồm các chủ đề và chỉ tiêu cụ thể mà DN phải báo cáo. Nghiên cứu

so sánh mức độ chi tiết của các yêu cầu, sự tương thích với các chuẩn mực quốc

tế, và cách thức xác định tính trọng yếu của thông tin công bố.

Tiêu chí thứ tư là mức độ bắt buộc,

phân biệt giữa các yêu cầu bắt buộc tuân thủ và các hướng dẫn mang tính khuyến

nghị. Nghiên cứu cũng xem xét cơ chế tuân thủ hoặc giải trình được áp dụng tại

mỗi quốc gia.

Tiêu chí thứ năm là cơ chế giám

sát và thực thi, bao gồm vai trò của các cơ quan quản lý, yêu cầu về đảm bảo độc

lập từ bên thứ ba, và các chế tài đối với hành vi vi phạm hoặc không tuân thủ.

Tiêu chí thứ sáu là lộ trình triển

khai, xem xét các giai đoạn thực hiện, thời điểm có hiệu lực và kế hoạch phát

triển yêu cầu trong tương lai, đặc biệt trong bối cảnh áp dụng các chuẩn mực của

Ủy ban Chuẩn mực Bền vững Quốc tế.

Sáu tiêu chí này được lựa chọn một

cách có hệ thống nhằm bao quát toàn diện các khía cạnh cấu thành một khung khổ

báo cáo bền vững quốc gia. Cụ thể, “cơ sở pháp lý” và “mức độ bắt buộc” xác định

nền tảng và sức mạnh của quy định (tại sao phải báo cáo). “Phạm vi áp dụng” làm

rõ đối tượng chịu trách nhiệm (ai báo cáo). “Nội dung yêu cầu công bố” định rõ

các thông tin cần minh bạch (báo cáo cái gì). “Cơ chế giám sát và thực thi” đảm

bảo chất lượng và tính tuân thủ (báo cáo như thế nào và ai kiểm tra). Cuối

cùng, “lộ trình triển khai” phản ánh tầm nhìn chiến lược và tính thực tiễn của

quá trình chuyển đổi (khi nào và ra sao). Khung phân tích này cho phép một sự đối

chiếu đa chiều, từ đó rút ra những bài học chính sách toàn diện. Đồng thời, khung

phân tích này được thiết kế dựa trên tham khảo các nghiên cứu so sánh quốc tế về

khung báo cáo bền vững của Kolk (2010) và Ioannou & Serafeim (2019), đồng

thời điều chỉnh cho phù hợp với đặc thù của khu vực Đông Nam Á và mục tiêu

nghiên cứu đã đề ra.

3. Phương pháp nghiên cứu

Nghiên cứu này áp dụng phương

pháp nghiên cứu định tính, kết hợp hai kỹ thuật chính là phân tích tài liệu và

nghiên cứu tình huống so sánh. Việc lựa chọn phương pháp định tính xuất phát từ

mục tiêu nghiên cứu nhằm khám phá chiều sâu và bản chất của các khung quy định

thay vì đo lường các biến số định lượng. Phân tích tài liệu cho phép nghiên cứu

có hệ thống các văn bản pháp lý, quy định niêm yết và hướng dẫn thực hành của

hai quốc gia, đồng thời đảm bảo tính khách quan khi dữ liệu không bị ảnh hưởng

bởi quá trình thu thập. Nghiên cứu tình huống so sánh được áp dụng để đối chiếu

mô hình của Singapore và Malaysia, việc lựa chọn Singapore và Malaysia làm tình

huống nghiên cứu có ý nghĩa quan trọng đối với Việt Nam. Cả hai quốc gia này

không chỉ là những nền kinh tế hàng đầu trong khu vực ASEAN mà còn có những điểm

tương đồng nhất định với Việt Nam về bối cảnh một thị trường vốn đang phát triển

và nhu cầu thu hút đầu tư nước ngoài. Quan trọng hơn, họ đã trải qua quá trình

chuyển đổi từ báo cáo tự nguyện sang bắt buộc, đối mặt và xử lý những thách thức

về xây dựng năng lực cho doanh nghiệp và hài hòa hóa chuẩn mực quốc tế mà Việt

Nam hiện đang bắt đầu đối mặt. Do đó, phân tích kinh nghiệm của họ cung cấp những

bài học thực tiễn, có khả năng áp dụng cao cho việc xây dựng lộ trình tại Việt

Nam

Nghiên cứu sử dụng dữ liệu thứ cấp

được thu thập trong giai đoạn từ tháng 9 đến tháng 12 năm 2024 từ các nguồn

chính thức và đáng tin cậy. Đối với Singapore, các tài liệu chính bao gồm Quy định

Niêm yết của Sở Giao dịch Chứng khoán Singapore phiên bản cập nhật tháng 7 năm

2024, Hướng dẫn Thực hành Báo cáo Bền vững ban hành năm 2023, và Lộ trình Báo

cáo Khí hậu Bắt buộc công bố tháng 2 năm 2024. Đối với Malaysia, nguồn dữ liệu

bao gồm Yêu cầu Niêm yết Chính của Sàn Giao dịch Malaysia sửa đổi năm 2024, Hướng

dẫn Báo cáo Bền vững phiên bản thứ ba, và Khung Phân loại Bền vững Quốc gia.

Ngoài ra, nghiên cứu tham khảo 11 bài báo học thuật được công bố trên các tạp

chí quốc tế có bình duyệt trong giai đoạn 2019 đến 2025 và 24 báo cáo từ các tổ

chức quốc tế liên quan đến báo cáo bền vững tại khu vực Đông Nam Á.

Quy trình phân tích được thực hiện

theo ba bước tuần tự. Bước thứ nhất là thu thập và tổ chức tài liệu, trong đó

các văn bản được phân loại theo quốc gia và sắp xếp theo 6 tiêu chí của khung

phân tích đã xây dựng. Bước thứ hai là phân tích nội dung từng tài liệu, trích

xuất các thông tin cụ thể về cơ sở pháp lý, phạm vi áp dụng, nội dung yêu cầu

công bố, mức độ bắt buộc, cơ chế giám sát thực thi và lộ trình triển khai. Bước

thứ ba là so sánh đối chiếu giữa hai quốc gia theo từng tiêu chí, nhận diện điểm

tương đồng và khác biệt, đồng thời phân tích bối cảnh thể chế và kinh tế dẫn đến

những khác biệt này. Để đảm bảo độ tin cậy, kết quả phân tích được đối chiếu

chéo giữa nhiều nguồn tài liệu và được rà soát lại sau khi hoàn thành bản phân

tích sơ bộ.

4. Kết quả nghiên cứu và thảo luận

4.1. Mô hình tích hợp TTBV của Singapore

4.1.1. Khung pháp lý và cơ sở quy định

Singapore là quốc gia tiên phong

tại khu vực Đông Nam Á trong việc thiết lập khung pháp lý về báo cáo bền vững

cho DN niêm yết. Theo quy định của Sở Giao dịch Chứng khoán Singapore, kể từ

năm tài chính 2017, tất cả DN niêm yết phải công bố báo cáo bền vững theo

nguyên tắc tuân thủ hoặc giải trình. Đây là bước đi quan trọng đánh dấu sự chuyển

đổi từ báo cáo hoàn toàn tự nguyện sang khuôn khổ có tính ràng buộc pháp lý,

đưa Singapore trở thành quốc gia đầu tiên trong khu vực áp dụng yêu cầu này.

Quá trình phát triển quy định tại

Singapore trải qua ba giai đoạn rõ rệt: Giai đoạn đầu từ năm 2016 đến 2021, tập

trung vào việc xây dựng nền tảng nhận thức và thực hành cơ bản thông qua cơ chế

tuân thủ hoặc giải trình; Giai đoạn thứ hai từ năm 2022 đến 2024, chứng kiến việc

tăng cường các yêu cầu bắt buộc, khi SGX (2022) quy định công bố bắt buộc về

đào tạo hội đồng quản trị về vấn đề bền vững, chính sách đa dạng giới tính và mục

tiêu giảm phát thải; và Giai đoạn thứ ba bắt đầu từ năm 2024, đánh dấu bước

chuyển quan trọng, khi Cơ quan Quản lý Kế toán và DN Singapore (ACRA) và SGX

(2024) công bố lộ trình áp dụng bắt buộc chuẩn mực báo cáo bền vững quốc tế do Ủy

ban Chuẩn mực Bền vững Quốc tế (ISSB) ban hành.

4.1.2. Phạm vi và nội dung yêu cầu công bố

Về đối tượng áp dụng, Singapore thực

hiện phân loại theo quy mô vốn hóa thị trường và ngành nghề kinh doanh. Theo lộ

trình được SGX và ACRA (2024) công bố, từ năm tài chính 2025, các DN niêm yết

thuộc ngành tài chính, nông nghiệp, thực phẩm và lâm nghiệp, năng lượng, vật liệu

và xây dựng, và giao thông vận tải phải tuân thủ các yêu cầu báo cáo khí hậu bắt

buộc theo chuẩn mực ISSB. Từ năm tài chính 2027, yêu cầu này mở rộng áp dụng

cho tất cả DN niêm yết còn lại. Tính đến tháng 12 năm 2024, có khoảng 700 DN

niêm yết trên SGX thuộc phạm vi điều chỉnh của quy định này (SGX, 2024).

Nội dung yêu cầu công bố bao gồm 5

nhóm chính theo khung bốn trụ cột của Nhóm Công tác về Công bố Tài chính liên

quan đến Khí hậu (TCFD): Thứ nhất là thông tin về quản trị bền vững, bao gồm cơ

cấu giám sát của hội đồng quản trị và vai trò của ban điều hành; Thứ hai là quy

trình đánh giá tính trọng yếu, trong đó DN phải xác định và giải trình các vấn

đề bền vững có ảnh hưởng đáng kể; Thứ ba là số liệu phát thải khí nhà kính, với

yêu cầu bắt buộc công bố phạm vi 1 và phạm vi 2 từ năm 2024, đồng thời khuyến

khích công bố phạm vi 3; Thứ tư là mục tiêu và chiến lược ứng phó với biến đổi

khí hậu; và thứ năm là các chỉ số đo lường hiệu quả hoạt động bền vững theo từng

chủ đề trọng yếu.

4.1.3. Cơ chế giám sát và thực thi

Sở Giao dịch Chứng khoán

Singapore đóng vai trò trung tâm trong việc giám sát tuân thủ thông qua quy

trình rà soát báo cáo thường niên. Theo báo cáo rà soát của Singapore Exchange

Regulation (2023), trong năm 2022 có 94% DN niêm yết đã công bố báo cáo bền vững,

tăng từ mức 81% vào năm 2018. Đối với thông tin phát thải khí nhà kính,

Singapore yêu cầu DN phải có xác nhận từ bên thứ ba độc lập theo lộ trình, bắt

đầu từ năm tài chính 2027 đối với DN thuộc ngành ưu tiên và năm 2029 đối với

các DN còn lại (Singapore Exchange, 2024). Trong trường hợp không tuân thủ, SGX

có thẩm quyền áp dụng các biện pháp bao gồm yêu cầu giải trình công khai, cảnh

cáo, phạt tài chính lên đến 250.000 đô la Singapore, đình chỉ giao dịch hoặc hủy

niêm yết trong trường hợp nghiêm trọng (Singapore Exchange Regulation, 2023).

4.2. Mô hình tích hợp TTBV của Malaysia

4.2.1. Khung pháp lý và cơ sở quy định

Malaysia có lịch sử phát triển

báo cáo bền vững gắn liền với các sáng kiến về trách nhiệm xã hội DN từ đầu những

năm 2000. Năm 2006, Sàn Giao dịch Malaysia (Bursa Malaysia) bắt đầu yêu cầu DN

niêm yết công bố thông tin về hoạt động trách nhiệm xã hội trong báo cáo thường

niên (Bursa Malaysia, 2006). Bước chuyển quan trọng diễn ra vào năm 2015 khi

Khung Báo cáo Bền vững chính thức được ban hành, thay thế cách tiếp cận dựa

trên trách nhiệm xã hội bằng cách tiếp cận bền vững toàn diện theo ba trụ cột

môi trường, xã hội và quản trị (Bursa Malaysia, 2015).

Điểm đặc thù của Malaysia là sự

phối hợp chặt chẽ giữa nhiều cơ quan trong việc xây dựng hệ thống quy định.

Bursa Malaysia chịu trách nhiệm chính về yêu cầu niêm yết và giám sát tuân thủ.

Ủy ban Chứng khoán Malaysia đóng vai trò định hướng chiến lược và ban hành

Khung Phân loại Bền vững dựa trên Nguyên tắc vào năm 2021, cung cấp hướng dẫn

phân loại hoạt động kinh tế bền vững (Securities Commission Malaysia, 2021).

Ngân hàng Trung ương Malaysia (Bank Negara Malaysia, 2022) bổ sung các hướng dẫn

riêng về quản lý rủi ro khí hậu cho lĩnh vực tài chính ngân hàng. Năm 2024,

Bursa Malaysia tiếp tục cập nhật khung báo cáo để phù hợp với chuẩn mực ISSB, với

lộ trình áp dụng bắt buộc hoàn thành vào năm 2029 (Bursa Malaysia, 2024).

4.2.2. Phạm vi và nội dung yêu cầu công bố

Malaysia áp dụng cách tiếp cận

phân loại theo quy mô với ba nhóm đối tượng. Nhóm thứ nhất bao gồm các DN thuộc

chỉ số FTSE Bursa Malaysia Top 100 với yêu cầu công bố đầy đủ và chi tiết nhất.

Nhóm thứ hai là các DN niêm yết trên Sàn Chính với yêu cầu công bố theo danh mục

chủ đề quy định. Nhóm thứ ba là các DN trên Sàn ACE với yêu cầu đơn giản hơn

theo nguyên tắc tuân thủ hoặc giải trình. Tính đến năm 2024, có khoảng 970 DN

niêm yết trên Bursa Malaysia thuộc phạm vi điều chỉnh (Bursa Malaysia, 2024).

Về nội dung, Bursa Malaysia

(2022) quy định các chủ đề bền vững chung bắt buộc bao gồm chống tham nhũng, cộng

đồng và xã hội, đa dạng sinh học, năng lượng, sức khỏe và an toàn lao động, quyền

lao động và các thông lệ lao động, chuỗi cung ứng và quản lý nước. Ngoài ra, từ

năm tài chính 2024, DN thuộc Sàn Chính phải công bố bắt buộc phát thải khí nhà

kính phạm vi 1 và phạm vi 2. Đáng chú ý, Bursa Malaysia cung cấp 27 hướng dẫn

thực hành chi tiết theo từng ngành như dầu khí, trồng trọt, sản xuất, bất động

sản và dịch vụ tài chính (Bursa Malaysia, 2018).

4.2.3. Cơ chế giám sát và thực thi

Bursa Malaysia thực hiện rà soát

báo cáo bền vững của DN niêm yết hàng năm và công bố kết quả đánh giá chất lượng

công bố thông tin. Theo báo cáo đánh giá của Bursa Malaysia (2023), tỷ lệ tuân

thủ yêu cầu công bố báo cáo bền vững đạt 99% đối với DN thuộc Sàn Chính trong

năm 2022. Khác với Singapore, Malaysia chú trọng vào cơ chế hỗ trợ và xây dựng

năng lực thông qua Chương trình Hỗ trợ Báo cáo Bền vững, cung cấp đào tạo miễn

phí cho hơn 2.000 DN, trong giai đoạn 2018 đến 2023 (Bursa Malaysia, 2023). Hệ

thống đánh giá FTSE4Good Bursa Malaysia Index được triển khai từ năm 2014, đánh

giá và xếp hạng DN dựa trên chất lượng thực hành và công bố TTBV, hiện có 92 DN

đủ điều kiện tham gia chỉ số này (FTSE Russell, 2024).

4.3. So sánh hai mô

hình

4.3.1. Điểm

tương đồng

Phân tích so sánh cho thấy Singapore và Malaysia chia sẻ nhiều

điểm chung trong cách tiếp cận tích hợp TTBV. Cả hai quốc gia đều giao vai trò

chủ đạo cho cơ quan quản lý thị trường chứng khoán trong việc ban hành và giám

sát thực thi quy định. Cả hai đều áp dụng lộ trình chuyển đổi theo giai đoạn, bắt

đầu từ khuyến khích tự nguyện, tiến đến cơ chế tuân thủ hoặc giải trình và hướng

tới bắt buộc hoàn toàn. Việc tham chiếu các chuẩn mực quốc tế cũng là điểm

chung, khi cả hai đều sử dụng khung báo cáo của Sáng kiến Báo cáo Toàn cầu

(GRI) làm nền tảng ban đầu và đang chuyển đổi sang chuẩn mực ISSB. Ngoài ra, cả

Singapore và Malaysia đều nhấn mạnh yêu cầu về phân tích tính trọng yếu kép và

ưu tiên công bố thông tin liên quan đến biến đổi khí hậu theo khung TCFD.

4.3.2. Điểm

khác biệt

Bên cạnh điểm tương đồng, hai mô hình có những khác biệt đáng

chú ý: Về tốc độ chuyển đổi,

Singapore thể hiện xu hướng áp dụng nhanh hơn các yêu cầu bắt buộc, với lộ

trình hoàn thành áp dụng chuẩn mực ISSB bắt buộc vào năm 2027 so với năm 2029 của

Malaysia; Về

tiêu chí phân loại đối tượng, Singapore dựa chủ yếu vào ngành nghề rủi ro khí hậu

cao, trong khi Malaysia kết hợp giữa loại sàn niêm yết và thuộc chỉ số thị trường; Về yêu cầu đảm bảo từ bên thứ ba, Singapore

đã công bố lộ trình bắt buộc cụ thể trong khi Malaysia vẫn đang ở giai đoạn

khuyến khích; và về hướng dẫn thực hành, Malaysia cung cấp 27 tài liệu hướng dẫn chi tiết

theo ngành nghề, nhiều hơn đáng kể so với Singapore, phản ánh cấu trúc kinh tế

đa dạng hơn của quốc gia này.

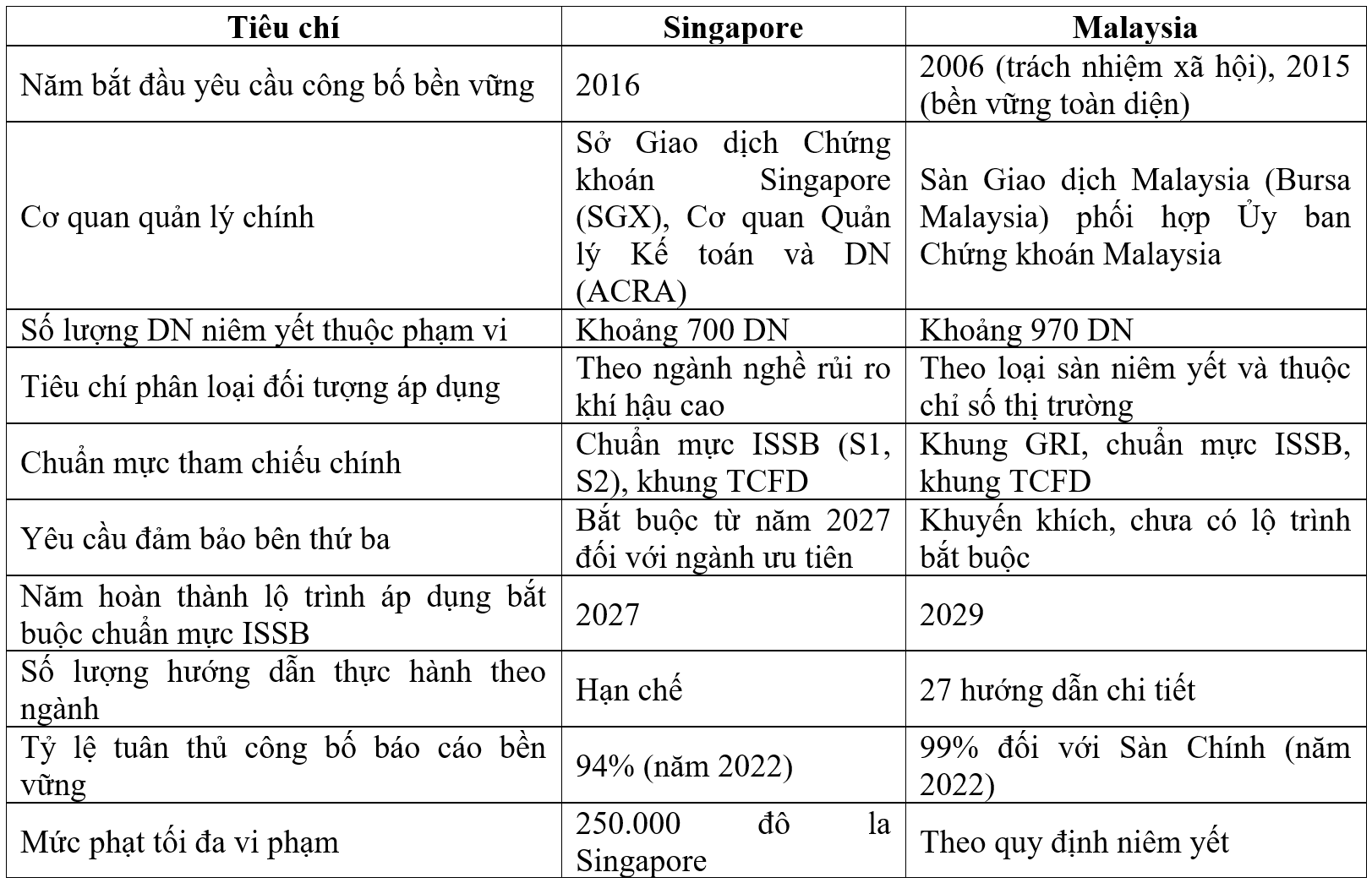

Bảng 1 dưới đây tổng hợp so sánh các tiêu chí chính giữa hai

quốc gia:

Bảng 1: So sánh mô hình tích hợp TTBV vào BCTC

(Nguồn: Tổng hợp từ SGX (2016, 2022, 2024); ACRA (2024) và

SGX (2024); Bursa Malaysia (2015, 2022, 2024); Securities Commission Malaysia

(2021))

4.4. Thảo luận kết quả

Dưới góc độ lý thuyết thể chế, sự

tương đồng trong việc lấy sở giao dịch chứng khoán làm trung tâm, áp dụng lộ

trình theo giai đoạn và nhanh chóng tham chiếu chuẩn mực ISSB là minh chứng rõ

nét cho áp lực đồng hình. Cả Singapore và Malaysia đều là những trung tâm tài

chính cạnh tranh trong khu vực, do đó áp lực mô phỏng để bắt kịp thông lệ quốc

tế và duy trì sức hấp dẫn với dòng vốn đầu tư toàn cầu là rất lớn. Áp lực cưỡng

chế từ các cam kết quốc tế về khí hậu và kỳ vọng từ các nhà đầu tư lớn cũng buộc

hai quốc gia phải hành động quyết liệt.

Tuy nhiên, những khác biệt quan

trọng lại phản ánh đặc thù thể chế và kinh tế của mỗi nước. Singapore, với vai

trò là một trung tâm tài chính toàn cầu và cấu trúc kinh tế tập trung vào dịch

vụ, đã chọn cách tiếp cận nhanh, quyết liệt, tập trung vào các ngành rủi ro khí

hậu theo chuẩn mực quốc tế (TCFD, ISSB) và sớm yêu cầu đảm bảo từ bên thứ ba.

Điều này phản ánh áp lực từ các bên liên quan quốc tế (nhà đầu tư, định chế tài

chính) có quyền lực lớn hơn. Ngược lại, Malaysia, với nền kinh tế đa dạng hơn

bao gồm các ngành sử dụng nhiều tài nguyên như dầu cọ và dầu khí, đã chọn một lộ

trình dài hơi hơn, cung cấp nhiều hướng dẫn chi tiết theo ngành (27 bộ tài liệu).

Cách tiếp cận này cho thấy sự quan tâm đến việc xây dựng năng lực từ từ cho một

số lượng lớn doanh nghiệp thuộc nhiều lĩnh vực khác nhau, phản ánh một sự cân bằng

giữa áp lực quốc tế và bối cảnh các bên liên quan trong nước (doanh nghiệp nhà

nước, doanh nghiệp gia đình).

Những khác biệt này mang ý nghĩa

quan trọng cho Việt Nam. Kinh nghiệm của Singapore cho thấy tầm quan trọng của

việc hành động nhanh chóng để duy trì tính cạnh tranh của thị trường vốn. Trong

khi đó, kinh nghiệm của Malaysia lại nhấn mạnh sự cần thiết của việc hỗ trợ

doanh nghiệp một cách thực chất thông qua các hướng dẫn chi tiết và lộ trình

phù hợp với năng lực nội tại, đặc biệt khi Việt Nam cũng có một cơ cấu kinh tế

đa ngành.

5. Hàm ý cho Việt Nam

5.1. Thực trạng tại Việt

Nam

Khung pháp lý về báo cáo bền vững tại Việt Nam đang trong

giai đoạn hình thành với nền tảng chính là Thông tư số 155/2015/TT-BTC được sửa

đổi bởi Thông tư số 96/2020/TT-BTC quy định về công bố thông tin trên thị trường

chứng khoán. Theo đó, DN niêm yết được yêu cầu công bố thông tin về môi trường

và xã hội trong báo cáo thường niên, bao gồm tình hình quản lý tài nguyên, tiêu

thụ năng lượng, tuân thủ pháp luật môi trường và trách nhiệm với người lao động.

Luật Bảo vệ môi trường năm 2020 cũng bổ sung quy định về kiểm kê khí nhà kính đối

với các cơ sở phát thải lớn, tạo tiền đề cho việc thu thập dữ liệu phát thải. Gần

đây, Nghị định số 06/2022/NĐ-CP quy định chi tiết về giảm nhẹ phát thải khí nhà

kính và bảo vệ tầng ô-dôn đã thiết lập danh mục các cơ sở phải thực hiện kiểm

kê khí nhà kính bắt buộc.

Tuy nhiên, các quy định hiện hành còn tồn tại nhiều hạn chế

đáng kể. Về nội dung, các yêu cầu công bố mang tính nguyên tắc chung, thiếu hướng

dẫn chi tiết về chỉ tiêu định lượng cụ thể, phương pháp đo lường chuẩn hóa và định

dạng trình bày thống nhất. Khác với Singapore và Malaysia đã ban hành tài liệu

hướng dẫn thực hành kèm theo bộ chỉ tiêu mẫu cho từng ngành nghề, Việt Nam chưa

có văn bản hướng dẫn tương tự để DN tham chiếu. Về phạm vi, các quy định chưa

phân biệt mức độ yêu cầu theo quy mô DN hoặc mức độ tác động môi trường của

ngành nghề, dẫn đến tình trạng áp dụng đồng nhất không phản ánh nguyên tắc trọng

yếu. Về chuẩn mực tham chiếu, Việt Nam chưa chính thức lựa chọn hoặc ban hành lộ

trình áp dụng chuẩn mực quốc tế như chuẩn mực của Ủy ban Chuẩn mực Bền vững Quốc

tế, trong khi Singapore và Malaysia đã công bố kế hoạch triển khai cụ thể.

Về thực trạng công bố của DN niêm yết, mặc dù tỷ lệ DN có báo

cáo thường niên đề cập đến nội dung bền vững đã tăng lên trong những năm gần

đây, chất lượng thông tin vẫn còn khoảng cách lớn so với thông lệ quốc tế. Phần

lớn DN mới dừng ở mức trình bày thông tin định tính mang tính mô tả hoạt động,

chưa cung cấp dữ liệu định lượng có thể so sánh được qua các năm hoặc giữa các DN.

Việc áp dụng khung chuẩn mực quốc tế như Sáng kiến Báo cáo Toàn cầu còn hạn chế

ở nhóm nhỏ các DN lớn có vốn đầu tư nước ngoài hoặc có nhu cầu huy động vốn quốc

tế. Đặc biệt, năng lực nội bộ về thu thập và xử lý dữ liệu bền vững còn yếu, nhất

là trong lĩnh vực kiểm kê phát thải khí nhà kính, đánh giá rủi ro khí hậu và

phân tích kịch bản. Nhiều DN thiếu bộ phận chuyên trách và quy trình thu thập dữ

liệu phi tài chính một cách có hệ thống. Đội ngũ kế toán và kiểm toán cũng chưa

được đào tạo bài bản về lĩnh vực báo cáo bền vững.

Về cơ chế giám sát, Ủy ban Chứng khoán Nhà nước và các Sở

Giao dịch Chứng khoán chưa thiết lập quy trình rà soát và đánh giá chất lượng

báo cáo bền vững một cách có hệ thống như mô hình của Singapore và Malaysia.

Chưa có cơ chế xếp hạng, công nhận hoặc chế tài rõ ràng đối với mức độ tuân thủ

yêu cầu công bố TTBV. Các chỉ số bền vững trên thị trường chứng khoán Việt Nam

mới ở giai đoạn khởi đầu và chưa tạo được sức ảnh hưởng đáng kể trong việc định

hướng hành vi DN.

5.2. Bài học từ

Singapore và Malaysia

Kinh nghiệm của Singapore và Malaysia cung cấp những bài học

có giá trị tham chiếu cho Việt Nam. Về cách tiếp cận theo giai đoạn, cả hai quốc

gia đều thiết kế lộ trình chuyển đổi kéo dài từ ba đến năm năm, bắt đầu từ nhóm

DN quy mô lớn trước khi mở rộng phạm vi áp dụng, tạo điều kiện cho DN xây dựng

năng lực nội bộ. Về vai trò dẫn dắt của cơ quan quản lý, Sở Giao dịch Chứng

khoán Singapore và Sở Giao dịch Chứng khoán Malaysia không chỉ ban hành quy định

mà còn cung cấp tài liệu hướng dẫn thực hành chi tiết, bộ công cụ hỗ trợ và chương

trình đào tạo. Về nguyên tắc hài hòa chuẩn mực, cả hai quốc gia đều lựa chọn

tham chiếu chuẩn mực quốc tế làm nền tảng nhưng có điều chỉnh linh hoạt phù hợp

đặc thù thị trường nội địa.

5.3. Đề xuất cho Việt

Nam

Trên cơ sở phân tích so sánh kinh nghiệm của Singapore và

Malaysia, kết hợp với đánh giá thực trạng trong nước, tác giả đề xuất một số định

hướng và giải pháp cụ thể cho Việt Nam.

Thứ nhất, xây dựng lộ trình chuyển đổi theo

giai đoạn có phân loại đối tượng. Tương tự cách tiếp cận thành công của cả hai

quốc gia, Việt Nam cần ban hành kế hoạch triển khai báo cáo bền vững bắt buộc với

các mốc thời gian rõ ràng trong khoảng từ nay đến năm 2030. Học hỏi từ Malaysia

về việc phân loại theo quy mô và từ Singapore về việc phân loại theo ngành rủi

ro, giai đoạn một nên tập trung vào nhóm DN niêm yết thuộc chỉ số VN30 và các

DN trong ngành có tác động môi trường cao. Các giai đoạn sau sẽ mở rộng ra toàn

bộ DN niêm yết và DN đại chúng quy mô lớn.

Thứ hai, ban hành bộ hướng dẫn thực hành chi

tiết theo ngành. Kinh nghiệm của Malaysia với 27 bộ hướng dẫn cho thấy đây là

công cụ hỗ trợ doanh nghiệp cực kỳ hiệu quả. Ủy ban Chứng khoán Nhà nước và Sở

Giao dịch Chứng khoán cần xây dựng tài liệu hướng dẫn chi tiết, bao gồm bộ chỉ

tiêu cốt lõi và bộ chỉ tiêu theo ngành (ưu tiên các ngành trọng điểm như năng

lượng, bất động sản, sản xuất, nông nghiệp), phương pháp đo lường và mẫu biểu

trình bày. Đặc biệt, cần ưu tiên ban hành hướng dẫn về báo cáo khí hậu theo

khung TCFD/ISSB S2 như cách Singapore đã làm để đáp ứng cam kết quốc tế của Việt

Nam.

Thứ ba, đẩy mạnh các chương trình xây dựng

năng lực một cách đồng bộ. Cả Singapore và Malaysia đều rất chú trọng hoạt động

này. Việt Nam cần triển khai các chương trình đào tạo không chỉ cho doanh nghiệp

về kỹ năng thu thập dữ liệu, kiểm kê khí nhà kính mà còn cho cả đội ngũ kế

toán, kiểm toán viên về chuẩn mực báo cáo và đảm bảo thông tin bền vững. Mô

hình Chương trình Hỗ trợ Báo cáo Bền vững của Bursa Malaysia, cung cấp đào tạo

miễn phí, là một ví dụ điển hình đáng để Việt Nam tham khảo.

Thứ tư, thiết lập cơ chế giám sát hiệu quả

và chính sách khuyến khích rõ ràng. Học hỏi từ vai trò giám sát chủ động của

SGX và Bursa Malaysia, Việt Nam cần xây dựng quy trình rà soát báo cáo bền vững

định kỳ, công bố công khai kết quả đánh giá chất lượng để tạo áp lực cạnh tranh

lành mạnh. Song song đó, cần có chính sách khuyến khích như xây dựng và quảng

bá chỉ số bền vững (như FTSE4Good Bursa Malaysia Index) để vinh danh các doanh

nghiệp tiên phong, qua đó thu hút dòng vốn đầu tư có trách nhiệm.

6. Kết luận

Nghiên cứu này phân tích so sánh mô hình tích hợp TTBV vào BCTC

tại Singapore và Malaysia. Kết quả cho thấy, cả hai quốc gia đều xây dựng lộ

trình chuyển đổi theo giai đoạn, giao vai trò chủ đạo cho sở giao dịch chứng

khoán và tham chiếu chuẩn mực quốc tế. Điểm khác biệt nằm ở tốc độ triển khai,

tiêu chí phân loại đối tượng và mức độ chi tiết của hướng dẫn thực hành. Nghiên

cứu đóng góp bằng chứng thực nghiệm mới về báo cáo bền vững tại Đông Nam Á và

cung cấp hàm ý chính sách thiết thực cho Việt Nam. Hạn chế của nghiên cứu là

chưa đánh giá chất lượng báo cáo thực tế của DN. Các nghiên cứu tiếp theo nên

phân tích nội dung báo cáo bền vững và đo lường tác động đến quyết định đầu tư.

Hiệp hội Kế toán vả Kiểm toán Việt Nam (VAA) mới đây gửi công văn 76/CV-HKT ngày 2/4/2026 tới Cục Quản lý, Giám sát Kế toán, Kiểm toán - Bộ Tài chính về việc tham gia ý kiến về Đề án "Xây dựng và áp dụng Chuẩn mực báo cáo tài chính Việt Nam".

Vietnam Airlines (mã chứng khoán: HVN) vừa công bố kết quả sản xuất kinh doanh Quý I/2026 trong bối cảnh thị trường hàng không quốc tế xuất hiện các yếu tố bất định do diễn biến xung đột tại Trung Đông. Trên cơ sở đó, hãng đồng thời triển khai các giải pháp điều hành nhằm chủ động ứng phó với các rủi ro có xu hướng gia tăng trong các quý tiếp theo.

Bài viết này nghiên cứu ảnh hưởng của Kế toán xanh (Green accounting) lên chất lượng thông tin kế toán (CLTTKT) thông qua phân tích và tổng hợp kết quả của các nghiên cứu gần đây. Chúng tôi thực hiện tổng quan hệ thống trên các cơ sở dữ liệu học thuật để thu thập các bài nghiên cứu liên quan. Kết quả tổng hợp cho thấy, hầu hết các nghiên cứu ghi nhận mối liên hệ tích cực giữa thông tin kế toán xanh và các đặc tính CLTTKT, giúp tăng cường niềm tin và tính minh bạch với cổ đông (Abed và Singh, 202

Bài viết phân tích kinh nghiệm phát triển công nghiệp xanh tại Jeollanam-do (Hàn Quốc), Sơn Đông (Trung Quốc) và Quảng Ninh (Việt Nam), đối chiếu với thực trạng tỉnh Nghệ An.