Tổng Công ty Bảo Minh đính chính gì trong báo cáo tài chính?

Ngọc Thu

Chủ nhật, 20/07/2025 16:35 (GMT+7)

Tổng Công ty Cổ phần Bảo Minh (HOSE: BMI) vừa công bố văn bản đính chính Báo cáo tài chính hợp nhất quý I/2025. Trong các khoản mục đính chính thì sự đảo chiều đáng chú ý trong hai khoản mục dự phòng không chỉ giúp giảm mạnh chi phí mà còn khiến lợi nhuận kế toán tăng vọt thêm gần 381 tỷ đồng.

Hai dòng dự phòng "đảo

chiều": Khi chi phí bất ngờ biến thành thu nhập

Phần đầu tiên được điều chỉnh trong

báo cáo tài chính của Tổng Công ty Cổ phần Bảo Minh là mục “Đầu tư nắm giữ đến ngày đáo hạn”, tức là các khoản

trái phiếu hoặc công cụ nợ mà doanh nghiệp dự kiến nắm giữ đến hết thời hạn đầu

tư. Giá trị ban đầu của khoản mục này được ghi nhận ở mức hơn 3.365 tỷ đồng,

sau điều chỉnh đã tăng lên hơn 3.442 tỷ đồng, chênh lệch khoảng 77 tỷ đồng.

Mặc dù đây không phải là dòng tiền

thực thu trong kỳ, việc điều chỉnh này có thể khiến bức tranh tài chính của

doanh nghiệp trông “sáng” hơn, đặc biệt nếu đặt trong bối cảnh đầu tư tài chính

là phần không nhỏ trong hoạt động của một doanh nghiệp bảo hiểm.

Tuy nhiên, tâm điểm của bản đính

chính lại nằm ở báo cáo kết quả kinh doanh, nơi mà hai khoản mục chi phí dự

phòng bồi thường bảo hiểm và nhượng tái bảo hiểm bất ngờ "quay đầu",

chuyển từ chi phí thành thu nhập.

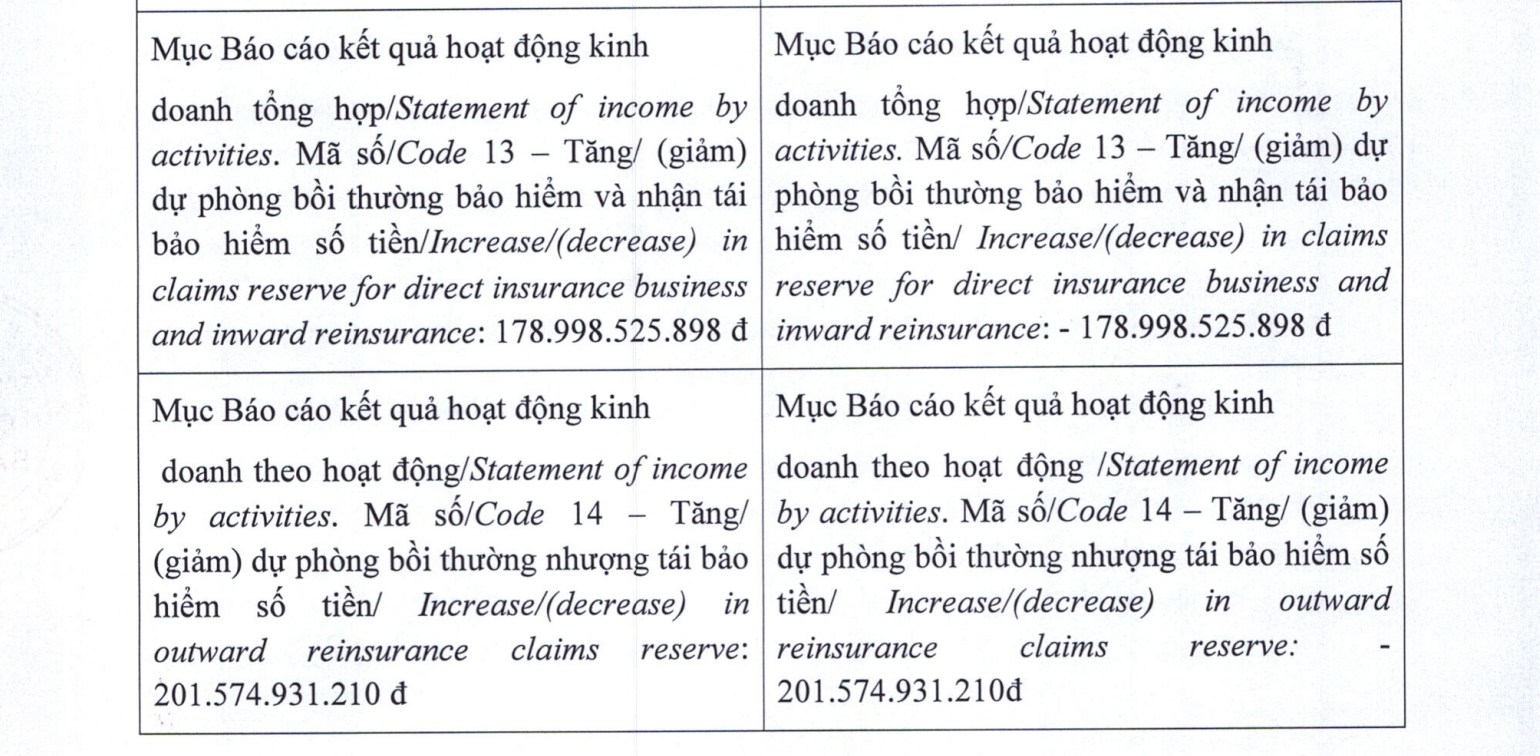

Cụ thể, ban đầu Bảo Minh ghi nhận chi

phí "dự phòng bồi thường bảo hiểm

và nhận tái bảo hiểm" là +179 tỷ đồng, tức làm giảm lợi nhuận.

Nhưng sau điều chỉnh, con số này lại đảo chiều hoàn toàn, trở thành -179 tỷ

đồng, đồng nghĩa với việc doanh nghiệp được “hoàn nhập” khoản dự phòng, từ đó

lợi nhuận lại được tăng thêm tương ứng.

Tương tự, chi phí "dự phòng bồi

thường nhượng tái bảo hiểm" ban đầu là +202 tỷ đồng, nhưng sau điều

chỉnh cũng đảo chiều thành -202 tỷ đồng.

Điểm đáng chú ý là cả hai khoản chi

phí lớn ban đầu đều "đảo chiều hoàn toàn". Tổng cộng, doanh nghiệp đã

điều chỉnh giảm chi phí tới 380,5 tỷ đồng, tương đương mức tăng tương ứng về

lợi nhuận kế toán.

Những con số không thể xem nhẹ

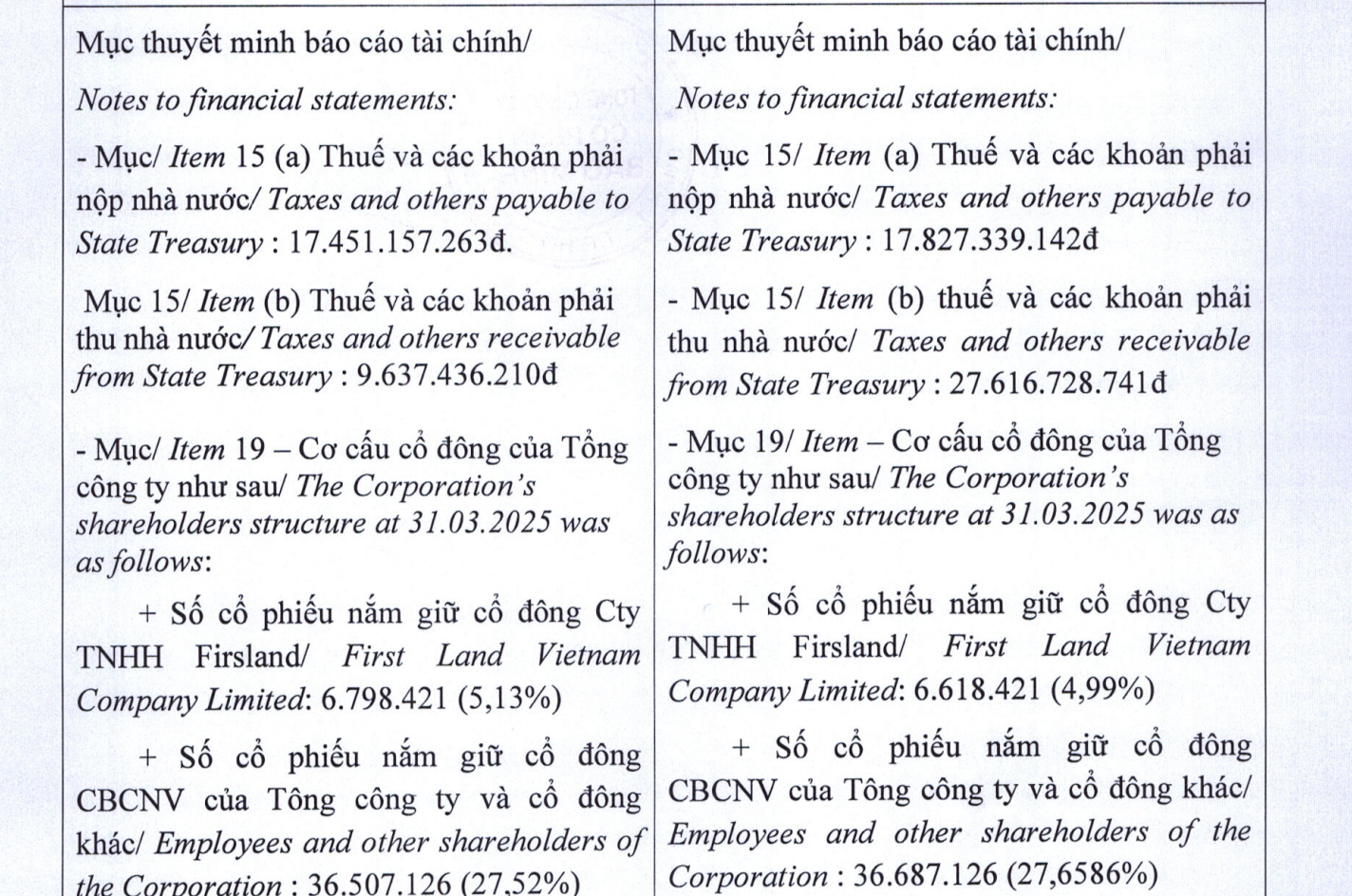

Tiếp đó, nội dung được điều chỉnh tiếp theo là ở khoản "Thuế và các khoản phải nộp Nhà nước". Cụ thể, số

liệu sau điều chỉnh của Tổng Công ty Cổ phần Bảo Minh là hơn 17,82 tỷ đồng,

tăng thêm khoảng 376 triệu đồng so với báo cáo ban đầu.

Về mặt tài chính, con số này tuy

không lớn so với quy mô tổng tài sản của BMI, nhưng vẫn khiến nợ phải trả tăng

lên và có thể ảnh hưởng trực tiếp đến lợi nhuận sau thuế nếu phần nghĩa vụ này

liên quan đến kết quả kinh doanh của kỳ hiện tại.

Trái ngược với khoản phải nộp, mục "Thuế

và các khoản phải thu Nhà nước" lại ghi nhận mức điều chỉnh tăng từ hơn 9,63 tỷ đồng lên đến gần 27,62 tỷ đồng, tương đương mức tăng thêm gần 18

tỷ đồng.

Khoản mục này phản ánh phần thuế

doanh nghiệp đã nộp thừa hoặc được hoàn lại từ ngân sách, ví dụ như thuế GTGT

đầu vào chưa khấu trừ hết, hoặc thuế TNDN đã nộp lớn hơn số phải nộp thực tế.

Nhìn ở góc độ tài chính, đây là tín hiệu tích cực bởi giúp gia tăng tài sản

ngắn hạn và tạo ra dòng tiền tiềm năng trong tương lai nếu được hoàn thuế.

Tuy nhiên, mức chênh lệch lớn cũng

làm dấy lên câu hỏi về tính chính xác của các con số tài chính kinh doanh trong kỳ tính thuế trước đó. Điều này liên quan đến hệ thống kiểm soát thuế nội bộ của BMI.

Bên cạnh các chỉ tiêu tài chính,

phần thuyết minh báo cáo của BMI cũng điều chỉnh lại cơ cấu cổ đông, trong đó có sự

thay đổi đáng chú ý liên quan đến Công ty TNHH Firstland.

Cụ thể, số lượng cổ phiếu nắm giữ

của Firstland giảm từ hơn 6,79 triệu xuống còn 6,62 triệu, làm tỷ lệ sở hữu hạ

từ 5,13% xuống 4,99%. Với sự thay đổi này, Firstland chính thức không còn là cổ

đông lớn theo quy định của Luật Chứng khoán, vốn quy định ngưỡng cổ đông lớn là

từ 5% trở lên và phải công bố thông tin định kỳ cũng như chịu sự giám sát chặt

chẽ hơn.

Điều chỉnh này có thể bắt nguồn từ

việc sai số liệu trong báo cáo trước, hoặc chậm cập nhật giao dịch cổ phiếu đã

diễn ra. Đồng thời, lượng cổ phiếu giảm của Firstland cũng tương ứng đúng với

phần tăng thêm của nhóm cổ đông khác (Employees and others), từ 36,5 triệu lên

36,68 triệu cổ phiếu, củng cố giả thuyết rằng sự thay đổi chỉ đơn thuần là do

điều chỉnh phân loại cổ đông.

Dù không ảnh hưởng đến quyền lực

biểu quyết một cách đáng kể, thay đổi này vẫn cần được chú ý, đặc biệt trong

bối cảnh các cơ quan quản lý ngày càng siết chặt việc công bố thông tin cổ

đông, nhất là trong các doanh nghiệp niêm yết.

Doanh thu từ phí bảo hiểm gốc (khoản mục phản ánh nguồn thu chính từ hoạt

động bán hợp đồng bảo hiểm của Bảo Minh) điều chỉnh giảm hơn 113 tỷ đồng.Cụ thể, từ mức hơn 1.922 tỷ đồng, doanh thu điều chỉnh xuống còn khoảng 1.809

tỷ đồng.

Đây là một mức điều chỉnh lớn về cách ghi nhận doanh thu ban đầu. Có thể doanh nghiệp đã

hạch toán cả những hợp đồng chưa đủ điều kiện ghi nhận, hoặc chưa loại trừ đúng

các hợp đồng bị hủy, không có hiệu lực. Ngoài ra, việc điều chỉnh có thể xuất

phát từ yêu cầu của kiểm toán hoặc điều chỉnh để tuân thủ chuẩn mực kế toán.

Tác động trực tiếp là sự sụt giảm

cả về doanh thu lẫn lợi nhuận thuần từ hoạt động kinh doanh bảo hiểm. Hệ quả

kéo theo là các chỉ số tài chính như tỷ suất lợi nhuận, tốc độ tăng trưởng

doanh thu, hiệu quả hoạt động... đều có thể bị ảnh hưởng tiêu cực.

Kết thúc quý I/2025, bức tranh tài

chính của Tổng Công ty Cổ phần Bảo Minh (BMI) cho thấy những tín hiệu trái

chiều. Dù hoạt động cốt lõi là kinh doanh bảo hiểm ghi nhận điểm sáng về lợi

nhuận gộp, nhưng tổng thể kết quả lại bị phủ bóng bởi sự sụt giảm doanh thu và

áp lực chi phí gia tăng.

Cụ thể, doanh thu phí bảo hiểm

trong quý I đạt 1.340 tỷ đồng, giảm 5,1% so với cùng kỳ năm 2024. Không chỉ

dừng lại ở mảng kinh doanh chính, doanh thu từ hoạt động tài chính – vốn là

nguồn bổ trợ đáng kể – cũng ghi nhận mức giảm mạnh 37,6%, chỉ còn 48 tỷ đồng.

Điều này phản ánh bối cảnh thị trường tài chính thiếu thuận lợi, ảnh hưởng trực

tiếp đến hiệu quả đầu tư của doanh nghiệp.

Trong khi đó, tổng chi bồi thường

và trả tiền bảo hiểm lại tăng 4,14%, khiến áp lực chi phí đè nặng hơn lên hoạt

động của Bảo Minh. Dù vậy, một điểm sáng đáng ghi nhận là lợi nhuận gộp từ hoạt

động kinh doanh bảo hiểm bất ngờ tăng 25%, đạt gần 107 tỷ đồng. Điều này cho

thấy nỗ lực kiểm soát rủi ro và cải thiện hiệu quả nghiệp vụ bảo hiểm đang bước

đầu mang lại kết quả tích cực.

Lợi nhuận sau thuế quý I chỉ đạt 63 tỷ đồng, giảm 12,5%

so với cùng kỳ năm trước. Mức sụt giảm này là kết quả của sự cộng hưởng từ

doanh thu đi xuống, chi phí vận hành tăng và những rủi ro nội tại chưa được hóa

giải triệt để.

Tính đến ngày 31/3/2025, tổng tài

sản của Bảo Minh đạt 7.575 tỷ đồng, giảm nhẹ so với thời điểm cuối năm 2024.

Vốn điều lệ vẫn giữ nguyên ở mức 2.851 tỷ đồng. Tuy nhiên, điểm khiến giới quan

sát chú ý đặc biệt là tình hình tiền mặt của doanh nghiệp.

Tiền và các khoản tương đương tiền giảm 57,8%, từ 446 tỷ đồng xuống chỉ còn 188 tỷ đồng. Khoản đầu tư nắm giữ

đến ngày đáo hạn, chủ yếu là tiền gửi có kỳ hạn của BMI lên tới 3.183 tỷ đồng,

tính đến cuối quý I.

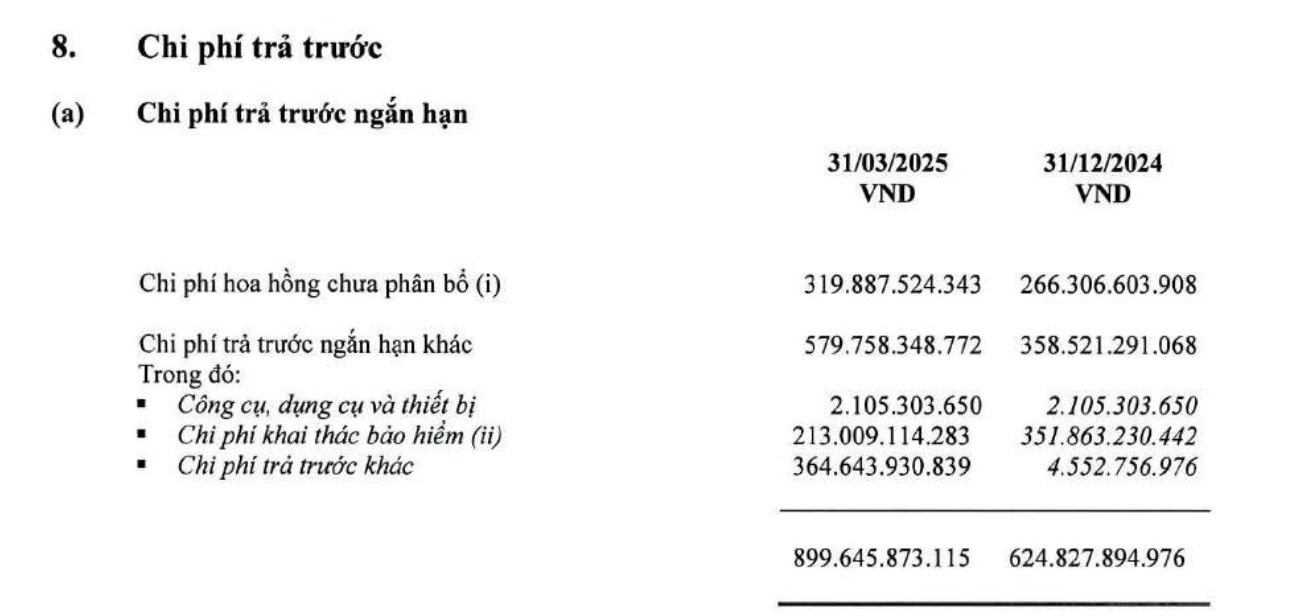

Một diễn biến khác cũng thu hút sự

quan tâm là khoản mục "chi phí trả trước ngắn hạn" cụ thể là một

khoản chi phí trả trước khác của Bảo Minh, đã tăng đột biến từ 4 tỷ đồng lên

tới 384 tỷ đồng, tức gấp 96 lần so với cuối năm 2024, chưa có thuyết minh

chi tiết

Về kế hoạch kinh doanh năm 2025,

Bảo Minh đặt mục tiêu tổng doanh thu đạt 7.340 tỷ đồng, tăng 5% so với năm

2024. Trong đó, doanh thu từ bảo hiểm gốc dự kiến đạt 6.316 tỷ đồng, doanh thu

nhận tái bảo hiểm là 702 tỷ đồng và các hoạt động tài chính, bất động sản đầu

tư đóng góp 322 tỷ đồng.

Như vậy, theo sổ sách, mặc dù lợi nhuận quý I/2025 của Bảo Minh giảm, nhưng các số liệu chi tiết cho thấy còn nhiều điểm cần được phân tích kỹ lưỡng, đặc biệt là về dòng tiền, chi phí bồi thường và các khoản điều chỉnh kế toán...

Công ty cổ phần Đầu tư Thương mại Xuất nhập khẩu Việt Phát (mã VPG) có giao dịch mua hàng hóa, dịch vụ với một tổ chức có liên quan đến người nội bộ; sai thông tin thuế...

Các quyết định trên có thời gian đình chỉ kéo dài đến hết ngày 31/12/2025, thể hiện sự tăng cường giám sát của Uỷ ban chứng khoán nhà nước nhằm đảm bảo tính minh bạch và chất lượng hoạt động kiểm toán trên thị trường chứng khoán.

Tạp chí Kế toán và Kiểm toán, cơ quan ngôn luận của Hiệp Hội Kế toán và kiểm toán Việt Nam (VAA) vừa chính thức được Hội đồng Giáo sư Nhà nước công nhận mức điểm khoa học 0,75 trong đợt xét duyệt tạp chí năm 2025.

Các cổ đông đã biểu quyết không thông qua kết quả kiểm toán và yêu cầu Công ty TNHH Kiểm toán và Định giá Quốc tế (IAV) thực hiện kiểm toán lại BCTC từ 14 tài khoản của HBS mở tại 4 ngân hàng (Vietcombank, BIDV, HDBank, MBBank)...

Ngân hàng TMCP Thịnh Vượng và Phát triển (PGBank) cấp tín dụng cho khách hàng với tài sản bảo đảm là tín chấp, quyền đòi nợ hay khoản phải thu – các hình thức tiềm ẩn rủi ro cao, đặc biệt khi khách hàng có cảnh báo về tài chính yếu kém hoặc dự án chậm tiến độ.