Mối quan tâm tới môi trường, xã hội, quản trị và ý định đầu tư chứng khoán xanh của thế hệ Z

PGS.TS. Phạm Thị Huyền - ThS. Hoàng Yến Phương - Cao Tiến Phúc - Lê Quỳnh Anh - Nguyễn Minh Hoà - Nguyễn Công Duy Khánh - Nguyễn Đặng Linh Nga

Thứ sáu, 04/04/2025 08:28 (GMT+7)

Nghiên cứu sử dụng Lý thuyết Hành vi có kế hoạch để đánh giá ảnh hưởng của các yếu tố môi trường, xã hội và quản trị (ESG) đến ý định đầu tư chứng khoán xanh của thế hệ Z tại Việt Nam, đồng thời xem xét vai trò điều tiết của lợi nhuận cảm nhận. Kết quả cho thấy mối quan tâm đến xã hội và quản trị DN tác động tích cực đến thái độ và ý định đầu tư xanh, trong khi môi trường không có tác động đáng kể. Nghiên cứu cũng không phát hiện vai trò điều tiết của lợi nhuận cảm nhận. Những phát hiện này giúp

PGS.TS. Phạm Thị Huyền - ThS. Hoàng Yến Phương - Cao Tiến Phúc - Lê Quỳnh Anh - Nguyễn Minh

Hoà - Nguyễn Công Duy Khánh - Nguyễn Đặng Linh Nga

* Đại học Kinh tế Quốc Dân

Tóm tắt

Áp dụng Lý thuyết Hành vi có kế hoạch,

nghiên cứu được thực hiện nhằm đánh giá mức độ ảnh hưởng của các yếu tố môi trường,

xã hội và quản trị (ESG) đến ý định đầu tư chứng khoán xanh của thế hệ Z tại Việt

Nam, đồng thời xem xét vai trò điều tiết của lợi nhuận cảm nhận. Kết quả phân

tích PLS - SEM từ khảo sát 581 cá nhân thuộc thế hệ Z, chỉ ra mối quan tâm đến

xã hội và quản trị DN có tác động tích cực đến thái độ, từ đó thúc đẩy ý định đầu tư xanh, trong khi mối quan tâm

đến môi trường không có tác động đáng kể. Ngoài

ra, nghiên cứu cũng không cho thấy vai trò điều tiết của lợi nhuận cảm nhận giữa

thái độ tác động đến ý định đầu tư xanh. Những kết quả từ nghiên cứu góp phần làm

sáng tỏ hành vi đầu tư của thế hệ Z, từ đó đưa ra khuyến nghị cho nhà

hoạch định chính sách và các bên liên quan nhằm thúc

đẩy xu hướng đầu tư bền vững tại Việt Nam.

Ảnh minh họa

1. Giới thiệu

Đầu tư bền vững đang dần trở thành từ khóa

được toàn cầu quan tâm những năm gần đây. Lợi ích tài chính không còn là ưu

tiên duy nhất, thay vào đó, các lợi ích bền vững, thể hiện qua các tiêu chí về

môi trường, xã hội và quản trị DN (Environmental, Social, and Governance - ESG)

ngày càng được chú trọng (Jain và cộng sự, 2019). Sự chuyển đổi này, được coi

là xu hướng đầu tư chứng khoán xanh, hay đầu tư có trách nhiệm xã hội (Socially

Responsible Investment - SRI) (Capelle‐Blancard & Monjon, 2012).

Tại Việt Nam, ESG dần được cân nhắc bởi các DN

lớn, trong bối cảnh khung pháp lý cho các tiêu chuẩn này đang được thiết lập

(Trần Ngọc Hùng, 2023). Tuy nhiên, Việt Nam hiện vẫn ở những bước đầu thực hành

ESG, tình thế này đặt ra câu hỏi về cách ESG tác động tới hành vi đầu tư tại

các khu vực này?

Sinh ra và lớn lên từ 1997 đến 2012, thế hệ Z

đang đấu tranh cho các vấn đề chung của toàn cầu (Dimock, 2019). Theo khảo sát

của Deloitte, (2022), thế hệ Z ưu tiên sản phẩm bền vững, không chỉ trong các

sản phẩm tiêu dùng, mà còn với sản phẩm tài chính. Có thể nói, sự ủng hộ mạnh

mẽ của thế hệ Z là cơ sở vững chắc để thúc đẩy tăng trưởng SRI.

Dù tại Việt Nam, đầu tư chứng khoán đã được

nghiên cứu phổ biến (Nguyễn Đình Toàn và cộng sự, (2022); Nguyễn Thị Mai Hương

và cộng sự, (2022); Nguyễn Phương Tri và cộng sự, (2024), đầu tư xanh (SRI)

hoặc đầu tư bền vững vẫn chưa được đề cập đến, nhất là với nhóm nhân khẩu trẻ

tuổi như thế hệ Z và nhóm thế hệ chủ chốt của xu thế xanh. Trên thế giới,

nghiên cứu về xu hướng đầu tư bền vững của thế hệ Z đa phần tại nước phát triển,

như Ireland, Bồ Đào Nha hay Tây Ban Nha

(Zizys, 2021; Diesing, 2022; Weinbrenner, 2023). Trong khi, bối cảnh tại Việt

Nam chưa được khám phá sâu, dù đây là thị trường giàu tiềm năng nhờ tốc độ hội

nhập và các chính sách khuyến khích ESG (Ví dụ: Thông tư 96/2020/TT-BTC). Bên

cạnh đó, các mô hình hiện có thường chỉ khám phá một khía cạnh của ESG như môi

trường hoặc xã hội. Nghiên cứu này giải quyết các khoảng trống đã nêu, tích hợp

cả ba tiêu chí ESG một cách toàn diện, đồng thời kiểm chứng khả năng điều tiết

của lợi nhuận cảm nhận. Từ đó, phân tích sâu sắc hơn hành vi đầu tư của thế hệ

Z, nhằm tìm ra cách hiệu quả hơn thúc đẩy đầu tư xanh.

2. Tổng quan nghiên cứu

2.1.

Đầu tư chứng khoán SRI và yếu tố ESG trong đầu tư

Đầu tư SRI (“đầu tư chứng khoán xanh”/“đầu tư

có trách nhiệm xã hội”) là loại hình đầu tư ưu tiên xét đến các yếu tố bền vững

trong quá trình lựa chọn chứng khoán (Raut và cộng sự, 2023).

Theo Cosma và cộng sự, (2024), khi tham gia

đầu tư SRI, các cá nhân hay các quỹ chung phải dung hòa được các mục tiêu tài

chính với việc đảm bảo rằng quyết định lựa chọn DN không tác động xấu đến hệ

sinh thái và xã hội. Điều đó có nghĩa là, việc đầu tư chứng khoán SRI chứng tỏ mối

quan tâm tới môi trường (Environmental). Song, liệu khi đó nhà đầu tư đã thực

sự quan tâm tới các yếu tố còn lại trong ESG, với mối quan tâm tới xã hội

(Social) và quản trị DN (Governance).

Báo cáo Who Care Wins của International

Finance Corporation, (2004) lần đầu tiên giới thiệu về bộ tiêu chuẩn ESG như

một chuẩn mực đánh giá DN hướng tới phát triển bền vững, với ba yếu tố Môi

trường (E), Xã hội (S) và Quản trị DN (G).

Theo Kirchhoff và cộng sự, (2024), khía cạnh

Môi trường được đánh giá thông qua tác động của DN đến môi trường, bao gồm bảo

tồn tài nguyên và chương trình giảm thiểu biến đổi khí hậu bằng năng lượng

sạch. Khía cạnh Xã hội đề cao xây dựng quan hệ và lòng tin với các bên liên

quan, bao gồm nhân viên, đối tác, khách hàng, và cộng đồng, đóng vai trò quyết

định cho phát triển bền vững. Cuối cùng, khía cạnh Quản trị nhấn mạnh vai trò

của cơ cấu quản lý, với hội đồng quản trị là trung tâm trong việc giám sát hoạt

động và xây dựng chiến lược để tối ưu giá trị cho cổ đông và đảm bảo tính công

khai của DN, giữ DN hoạt động theo các giá trị đạo đức.

Theo Lara Moreno và Hernández Castellanos,

(2024), việc tích hợp ESG vào quá trình tối ưu hóa quản lý danh mục đã cho phép

giới đầu tư xem xét tính bền vững song hành cùng với yếu tố lợi nhuận và rủi

ro. Việc áp dụng bộ tiêu chuẩn ESG, cho phép DN đánh giá cả yếu tố bất lợi và

thuận lợi, để tối ưu giá trị cho DN và thích nghi tốt hơn với thị trường (Atif

và Alam, 2024). Nhờ hiểu biết ngày càng rộng rãi về những thách thức trọng yếu

trong xã hội và môi trường, sự chuyển dịch này đã xuất hiện và mở ra tương lai

bền vững hơn cho giới đầu tư.

2.2. Thế hệ Z và hành vi đầu tư chứng khoán SRI

Thế hệ Z nổi bật với sự quan tâm đến những

hành vi đạo đức và những lựa chọn bền vững (Williams, 2011; Dimock, 2019).

Trong khi, các thế hệ trước thường đặt nặng vấn đề lợi nhuận, thế hệ Z lại chú

trọng tác động tích cực mà các khoản đầu tư mang lại cho hành tinh, minh chứng

là sự ưa chuộng các DN và quỹ tuân thủ các tiêu chí ESG (Spohn, 2024).

Sự thành thạo về công nghệ của thế hệ Z có

tác động không nhỏ đến cách tiếp cận đầu tư của thế hệ này. Thế hệ này tận dụng

các nền tảng kỹ thuật số và ứng dụng tài chính để tiếp cận các cơ hội đầu tư

ESG, tìm kiếm nguồn giáo dục tài chính và lời khuyên từ các nhà sáng tạo nội

dung (Carter, 2024). Tuy nhiên, thế hệ Z thể hiện sự hoài nghi với các tuyên bố

ESG sáo rỗng và thiếu minh bạch. Họ luôn tìm kiếm bằng chứng cụ thể và sẵn sàng

lên tiếng phản đối những hành vi "tẩy xanh" nhằm đánh lừa người tiêu

dùng (Putra và cộng sự, 2024). Ngoài ra, sự tham gia của thế hệ Z vào xu hướng

đầu tư xanh còn bắt nguồn từ mong muốn tạo ra sự tác động đáng kể của họ. Thế

hệ này rất chú trọng đầu tư năng lượng tái tạo, kinh doanh xanh cũng như các

sáng kiến xử lý các thách thức toàn cầu. Họ cũng đặc biệt quan tâm tới biến đổi

khí hậu và bất bình đẳng (Rahayu và cộng sự, 2024). Tuy nhiên, những rào cản

như sự phức tạp, khả năng tiếp cận nguồn kiến thức về những hình thức đầu tư

SRI khó khăn thường cản trở họ tham gia vào hình thức đầu tư này.

2.3. Giả

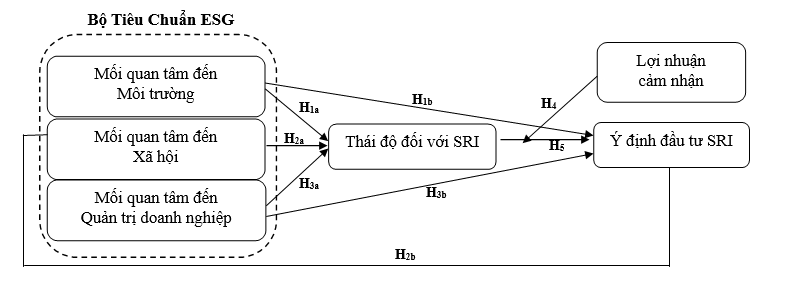

thuyết và mô hình nghiên cứu đề xuất

Các nghiên cứu trước đây cho thấy, mối quan

tâm đến các vấn đề môi trường tác động rất lớn đến thái độ và quyết định đầu tư

SRI (Singh và công sự, 2021; Vyvyan và cộng sự, 2007). Các hoạt động ESG không

chỉ góp phần giảm rủi ro về phát triển bền vững, mà còn khiến nhà đầu tư sẵn

lòng chi thêm cho sản phẩm thân thiện với môi trường (Khalil và Khalil, 2022).

Pašiušienė và cộng sự, (2023) còn nhận thấy rằng, thế hệ Z hết sức coi trọng

môi trường và họ sử dụng đầu tư để thúc đẩy sự bền vững. Theo Nguyen và cộng sự,

(2019), người tiêu dùng trẻ ở Việt Nam thể hiện sự quan tâm cùng với tinh thần

trách nhiệm trước các lựa chọn mua sắm bền vững. Từ đó, nghiên cứu đề xuất các

giả thuyết sau:

H1a:

Mối quan tâm đến môi trường ảnh hưởng tích cực đến thái độ đối với SRI..

H1b:

Mối quan tâm đến môi trường ảnh hưởng tích cực đến ý định đầu tư SRI.

Mối quan tâm xã hội chi phối mạnh mẽ ý định

của nhà đầu tư khi xét đến những sản phẩm tài chính xanh. Theo De Zwaan,

(2015), các nhà đầu tư tại Australia coi vấn đề xã hội là một trong nhiều khía

cạnh chính được xem là tiên quyết khi ra quyết định ESG, vượt trội hơn yếu tố

môi trường và quản trị (Pérez-Gladish và cộng sự, 2012). Nghiên cứu cũng công nhận,

giới đầu tư thường ưu tiên DN có đóng góp vào kinh tế địa phương họ hoạt động (Crifo

và cộng sự, 2015). Ngoài ra, Nguyen và Nguyen, (2020) nhấn mạnh rằng, thế hệ

trẻ Việt Nam cho thấy mối quan tâm đáng kể đến những vấn đề trong xã hội, chẳng

hạn như bảo vệ động vật và bình đẳng giới. Nghiên cứu đề xuất giả thuyết:

H2a:

Mối quan tâm tới các vấn đề xã hội có tác động tích cực đến thái độ đối với

SRI.

H2b:

Mối quan tâm tới các vấn đề xã hội có tác động tích cực ý định đầu tư SRI.

Quản trị DN được cho là yếu tố trung tâm ảnh

hưởng tới ý định đầu tư, vì nó không chỉ bảo vệ quyền lợi cổ đông và tính minh

bạch trong DN mà còn bảo đảm tài chính vững mạnh cho chính DN đó (Crifo và cộng

sự, 2015). De Zwaan và cộng sự, (2015) còn phát hiện 64% các nhà đầu tư coi

trọng yếu tố quản trị DN khi đi đến quyết định, nhất là sau khi những vụ bê bối

quản trị như Enron và Tyco làm gia tăng sự chú trọng hơn đến quy trình quản trị

tốt trong kinh doanh. Busch và cộng sự, (2016) cho rằng, những DN quản trị hiệu

quả còn có thể đầu tư vào yếu tố môi trường xã hội nhằm củng cố danh tiếng của

mình. Nhóm nghiên cứu đề xuất giả thuyết:

H3a:

Mối quan tâm đến quản trị DN có tác động tích cực đến thái độ đối với SRI.

H3b:

Mối quan tâm đến quản trị DN có tác động tích cực đến cực ý định đầu tư SRI.

Để xác định tác động của yếu tố ESG đến ý

định đầu tư SRI của thế hệ Z ở Việt Nam, nhóm tác giả tham khảo mô hình Lý

thuyết Hành vi có kế hoạch (TPB) rất phổ biến với giới nghiên cứu hành vi tài

chính (Alzubaidi và cộng sự, 2021). Paetzold và Busch, (2014) khẳng định, thái

độ có khả năng chi phối ý định thực thi hành vi nhất định, đồng thời thể hiện

mức độ quan trọng mà người đó gán cho hành vi đó. Giả thuyết H4 được đặt ra:

H4:

Thái độ đối với đầu tư SRI có tác động tích cực đến ý định đầu tư SRI.

Dù nghiên cứu trước đây cho thấy, thái độ

tích cực cần thiết như thế nào đối với đầu tư SRI, nhưng khả năng sinh lời tài

chính được cảm nhận từ các khoản đầu tư này vẫn là yếu tố nòng cốt khi ra quyết

định (Singh và cộng sự, 2021; Garg và cộng sự, 2022). Giới đầu tư thường ưu

tiên những khoản đầu tư thể hiện các giá trị đạo đức của họ nếu họ tin rằng

điều đó không làm suy giảm lợi tức (Adam & Shauki, 2014; Thanki và cộng sự,

2022). Hơn nữa, nghiên cứu đã cho thấy, giới đầu tư nhìn ra được lợi nhuận dài

hạn cao hơn từ SRI thể hiện ý định đầu tư mạnh mẽ hơn, cho thấy rằng các động

lực tài chính khuếch đại thái độ ủng hộ SRI (Jansson & Biel, 2014). Nghiên

cứu đưa ra giả thuyết:

H5:

Lợi nhuận cảm nhận điều tiết mối quan hệ giữa thái độ đối với SRI và ý định đầu

tư SRI.

Từ cơ sở những lập luận trên, nhóm tác giả đề

xuất mô hình nghiên cứu:

Hình 1: Mô hình nghiên cứu đề xuất

(Nguồn:

Nhóm tác giả đề xuất, 2024)

3. Phương pháp nghiên

cứu

Nhằm duy trì tính khách quan và toàn diện

trong việc kiểm định giả thuyết, nghiên cứu kết hợp sử dụng phương pháp định

tính và định lượng. Nghiên cứu định tính xuất phát từ tổng quan nghiên cứu với

mô hình nghiên cứu và thang đo thử nghiệm, sau quá trình phỏng vấn sâu với 15

cá nhân thuộc thế hệ Z có hiểu biết tài chính hoặc đầu tư. Sau khi cải thiện

các tiêu chí đo lường biến số và hoàn thành bảng câu hỏi, nhóm tác giả tiếp tục

khảo sát định lượng sơ bộ (kích thước mẫu là 51), nhằm đánh giá độ tin cậy của

thang đo qua hệ số Cronbach’s Alpha. Nhờ đây, bảng hỏi được tinh chỉnh phục vụ

cho khảo sát chính thức.

Phương pháp mô hình cấu trúc bình phương nhỏ

nhất từng phần (Partial Least Square -Structural Equation

Modeling - PLS-SEM) được dùng nhằm phân tích mô hình nghiên cứu, nhờ phần mềm

SmartPLS phiên bản mới nhất (4.1.0.8).

4.

Kết quả nghiên cứu

4.1. Hành vi đầu tư vào cổ phiếu SRI

Nghiên cứu thu thập khảo sát từ 581 cá nhân

thuộc thế hệ Z. Trong đó, 70,7% số người tham gia có thu nhập thấp hơn 20 triệu

đồng một tháng. Ngoài ra, 45,6% số người trả lời có hiểu biết từ trung bình đến

mạnh về cổ phiếu, trong khi 42,3% chưa biết về khái niệm ESG. Trong số những

người trả lời, 47,7% đã đầu tư vào cổ phiếu, với phần lớn đã có kinh nghiệm đầu

tư dưới 5 năm (91,7%). Những cá nhân này có khẩu vị rủi ro trung bình (77,3%) và

thời gian trung bình để nắm giữ một cổ phiếu là từ một tháng đến dưới một năm

(59,2%).

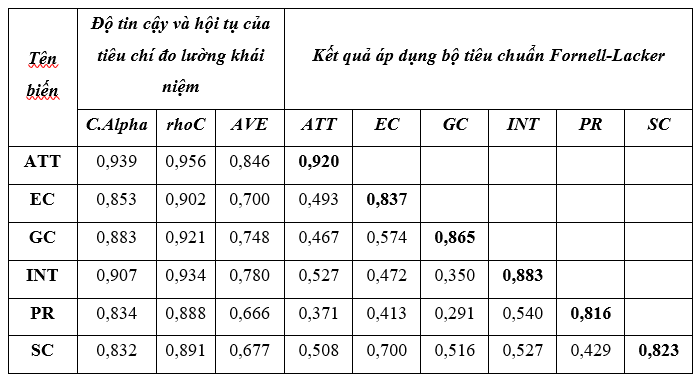

4.2. Đánh giá chất lượng thang

đo

Giá trị Cronbach Alpha (từ 0,832 đến 0,939)

và chỉ số rhoC (từ 0,888 đến 0,956) (Bảng 1) đều vượt ngưỡng tiêu chuẩn 0,70,

qua đó khẳng định độ ổn định của thang đo.

Tiếp theo, độ hội tụ tốt được chứng minh khi

giá trị AVE đạt từ 0,666 đến 0,846 (Bảng 1), trên mức 0,5, mức đề xuất từ Hair

và cộng sự, (2013), chứng minh độ hội tụ tốt.

Tất cả giá trị tương quan giữa từng biến tiềm

ẩn với các biến khác đều nhỏ hơn căn bậc hai của AVE của chính biến đó (Bảng 1),

xác nhận tính phân biệt rõ ràng, theo tiêu chuẩn Fornell-Larcker (1981).

Bảng 1: Phân tích độ tin

cậy và đội hội tụ của các khái niệm

Ghi chú: C.Alpha, rhoC

>= 0,7 và AVE >= 0,5

Tiêu chuẩn Fornell-Larcker cho biết căn bậc hai

của AVE trên đường chéo (bôi đậm)

và tương quan giữa các biến

quan sát.

(Nguồn: tổng hợp của nhóm tác

giả, 2024)

Bảng 2 chỉ ra rằng, mọi giá trị HTMT ở mức

dưới 0,85; tiếp tục khẳng định tính phân biệt đạt tiêu chuẩn nghiêm ngặt (Henseler

và cộng sự, 2015).

Bảng 2: Phân tích độ phân biệt của thang đo theo ma trận HTMT

Tên biến

ATT

EC

GC

INT

PR

SC

PR x ATT

ATT

EC

0,544

GC

0,511

0,672

INT

0,559

0,531

0,385

PR

0,396

0,472

0,327

0,594

SC

0,567

0,846

0,630

0,598

0,516

PR x ATT

0,366

0,395

0,412

0,231

0,197

0,360

(Nguồn: tổng hợp của nhóm

tác giả, 2024)

4.3. Kiểm định mô hình và

các giả thuyết

Phần này bao gồm các chỉ số chính như khả

năng dự đoán (Q²), độ phù hợp tổng thể (SRMR), kích thước hiệu ứng (f²) và hệ

số phóng đại phương sai (VIF). Phân tích PLS-SEM cung cấp các giá trị hệ số hồi

quy (β), t-statistics và p-value, qua đó đánh giá các giả

thuyết nghiên cứu.

Khả năng dự đoán (Q²):

Q² lớn hơn 0 (Bảng 3) chỉ ra khả năng dự đoán tốt (Stone, 1974).

Độ phù hợp (SRMR):

SRMR nhỏ hơn 0,08 (Bảng 3) thể hiện mức độ phù hợp tốt (Hu & Bentler,

1998).

Kích thước hiệu ứng (f²):

Giá trị f² trên 0,02 (Bảng 4) cho thấy tác động mô hình (Henseler và cộng sự,

2009).

Hệ số phóng đại phương sai (VIF):

VIF dưới 3,3 (Bảng 4), cho thấy không xảy ra đa cộng tuyến (Hair và cộng sự,

2011).

Bảng 3: Kết quả đánh giá

độ phù hợp và khả năng dự đoán của mô hình

Tên biến

R²

Adj.R²

Q²

SRMR

INT

0,458

0,443

0,310

0,074

ATT

0,327

0,318

0,363

(Nguồn: tổng hợp của nhóm tác

giả, 2024)

Kết quả PLS-SEM tại Bảng 4 chỉ ra:

H1a: EC ảnh hưởng tích cực đến ATT nhưng không có ý

nghĩa thống kê với β = 0,172, t = 1,872, p = 0,061, nên bị bác bỏ.

H1b: EC không ảnh hưởng đáng kể lên INT với β = 0,071,

t = 0,901, p = 0,368, nên bị bác bỏ.

H2a: SC ảnh hưởng tích cực đến ATT với β = 0,266, t =

3,752, p = 0,000, và được chấp nhận.

H2b: SC ảnh hưởng tích cực đến INT với β = 0,214, t =

2,949, p = 0,003, và được chấp nhận.

H3a: GC ảnh hưởng tích cực đến ATT với β = 0,230, t = 2,834,

p = 0,005, và được chấp nhận.

H3b: GC không ảnh hưởng đáng kể lên INT với β = -0,015,

t = 0,243, p = 0,808, nên bị bác bỏ.

H4: ATT ảnh hưởng tích cực đến INT với β = 0,281, t =

4,091, p = 0,000, và được chấp nhận.

H5: PR*ATT không ảnh hưởng đáng kể lên mối quan hệ giữa

ATT và INT với β = 0,019, t = 0,486, p = 0,627, nên bị bác bỏ. (Bảng 4, Hình 2).

Trong bối cảnh thị trường chứng khoán biến động không ngừng, danh mục đầu tư của các công ty chứng khoán luôn là tâm điểm chú ý của giới đầu tư. Một trong những cái tên đáng quan tâm là Công ty Chứng khoán FPT ( mã chứng khoán: FTS), khi báo cáo tài chính mới nhất hé lộ những khoản đầu tư đáng chú ý của doanh nghiệp này.

CTCP Chứng khoán Everest là đại lý đăng ký và lưu ký 3 lô trái phiếu của Công ty TNHH Đầu tư Cam Lâm để đầu tư vào Dự án Khu du lịch Prime Cam Ranh Bay Hotels & Resorts. Tuy nhiên, hiện Công ty Cam Lâm đã phá sản, Dự án Prime Resort & Hotel cũng mới bị phạt vì xây chưa giấy phép...

Chứng khoán ACB (ACBS) đặt mục tiêu tăng lãi khoảng 60% so với con số thực hiện năm 2024; Công ty TNHH Chứng khoán Maybank (MBKE) dự kiến lãi tăng 55%; CTCP Chứng khoán Kafi cho biết lợi nhuận có thể tăng 3 lần...

Ủy ban Chứng khoán Nhà nước (UBCKNN) kiến nghị sửa đổi, bổ sung các văn bản pháp lý, đồng thời phối hợp tích cực với các Bộ, ngành liên quan quyết liệt triển khai các giải pháp nhằm nâng hạng thị trường chứng khoán (TTCK) Việt Nam từ cận biên lên mới nổi.