Bài toán tiếp cận vốn của doanh nghiệp nhỏ và vừa (SME) vẫn chưa có lời giải khi hệ thống ngân hàng chưa thật sự thích ứng với đặc thù hoạt động của khu vực này, dù đây là nhóm đóng vai trò then chốt trong tăng trưởng kinh tế và đang được định hướng là động lực tín dụng ưu tiên của Chính phủ.

Khó khăn tiếp cận tín dụng của doanh nghiệp nhỏ và vừa

Trong bức tranh tổng thể của nền kinh tế Việt Nam, doanh nghiệp nhỏ và vừa (SME) được xem như mắt xích quan trọng, không thể thiếu. Theo báo cáo mới nhất từ Chứng khoán VPBank, khối SME hiện đóng góp tới khoảng 40% GDP hàng năm – một con số đủ cho thấy vai trò trụ cột của nhóm doanh nghiệp này đối với tăng trưởng kinh tế. Tuy nhiên, đằng sau con số ấn tượng đó là những khó khăn âm ỉ kéo dài, đặc biệt là bài toán tiếp cận tín dụng – vốn từ lâu đã là rào cản lớn trên con đường phát triển của khu vực này.

Thực trạng hiện nay cho thấy, phần lớn SME vẫn loay hoay trong việc tìm kiếm nguồn vốn chính thức, dù từ hệ thống ngân hàng hay các tổ chức tài chính phi ngân hàng. Cụ thể, ước tính tính đến tháng 7/2024, các khoản vay từ ngân hàng mới chỉ đáp ứng khoảng 1/3 nhu cầu tín dụng thực tế của SME. Như vậy, có tới 2/3 nhu cầu vốn của nhóm doanh nghiệp này vẫn chưa được lấp đầy.

Chứng khoán VPBank cho rằng, nguyên nhân của tình trạng này, theo phân tích từ báo cáo, xuất phát từ chính cấu trúc và cách tiếp cận của hệ thống ngân hàng. Việc quá chú trọng vào tài sản bảo đảm, đặc biệt là bất động sản, khiến nhiều doanh nghiệp – nhất là những doanh nghiệp non trẻ, chưa có nhiều tài sản thế chấp – rơi vào tình cảnh "có nhu cầu nhưng không thể vay". Thêm vào đó, phương pháp thẩm định tín dụng vẫn còn đơn giản, thiếu chiều sâu, và quan trọng hơn cả, là sự thiếu hụt các sản phẩm tài chính phù hợp với đặc thù hoạt động đầy biến động và linh hoạt của SME.

Thực tế, SME không phải là một khối doanh nghiệp đồng nhất. Chúng hiện diện ở hầu hết các lĩnh vực kinh tế và trải qua nhiều giai đoạn phát triển khác nhau – từ khởi sự kinh doanh với lịch sử hoạt động còn hạn chế, đến giai đoạn tăng trưởng mạnh mẽ, và thậm chí có thể bước vào chu kỳ suy giảm. Chính vì vậy, nhu cầu tài chính của nhóm này cũng rất đa dạng và thay đổi theo từng thời kỳ. Việc áp dụng những sản phẩm tín dụng mang tính "mặc định", thiếu tùy biến, rõ ràng không thể đáp ứng được nhu cầu linh hoạt đó.

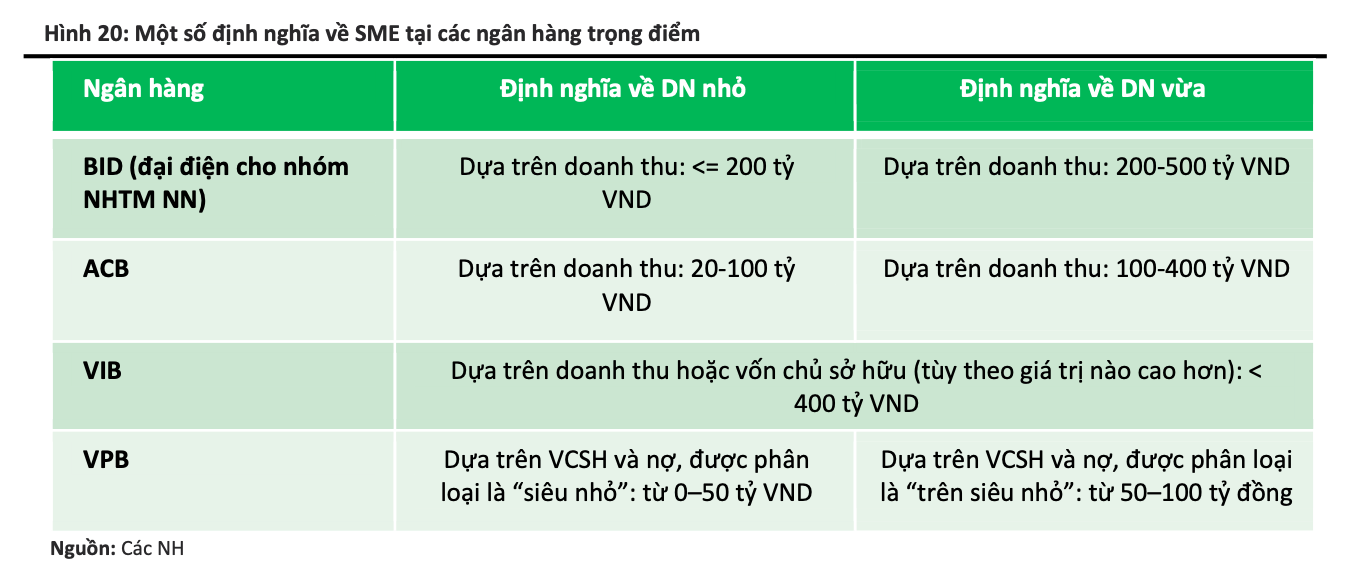

Đáng chú ý, khi đi sâu phân tích từng nhóm ngân hàng, Chứng khoán VPBank chỉ ra rằng ngay cả khái niệm về SME cũng có sự khác biệt. Các ngân hàng thương mại Nhà nước thường ưu tiên tiếp cận với những doanh nghiệp nhỏ và vừa có quy mô lớn hơn – nghĩa là đã tương đối ổn định và có tiềm lực. Trong khi đó, các ngân hàng tư nhân lại có định nghĩa khác, đôi khi bao gồm cả những đơn vị quy mô siêu nhỏ – nơi mà quy trình xét duyệt tín dụng lại càng trở nên khó khăn hơn.

Dù vậy, trong quá trình nghiên cứu, Chứng khoán VPBank đã chọn cách tiếp cận riêng để phản ánh chính xác hơn bức tranh tín dụng SME. Báo cáo không điều chỉnh theo sự khác biệt trong định nghĩa giữa các ngân hàng, nhưng có một điều chỉnh đáng chú ý, đơn vị này đã cộng thêm tỷ trọng dư nợ bán lẻ phục vụ kinh doanh hộ gia đình – vốn là các SME siêu nhỏ chưa đăng ký kinh doanh – vào số liệu dư nợ SME được các ngân hàng công bố. Đây được xem là một nỗ lực nhằm tiệm cận sát hơn với thực tế, nơi mà rất nhiều hộ kinh doanh cá thể vẫn đang vận hành như một doanh nghiệp nhỏ, nhưng lại chưa thể bước chân vào "vùng sáng" của tín dụng chính thức.

Qua những phân tích này, có thể thấy rằng bài toán tiếp cận vốn đối với SME không chỉ nằm ở phía doanh nghiệp, mà còn là thách thức mang tính hệ thống, đòi hỏi sự thay đổi từ chính các tổ chức tín dụng. Chừng nào hệ thống tài chính chưa có sự thích ứng linh hoạt hơn với đặc thù vận hành của khu vực SME, thì chừng đó, tiềm năng đóng góp của nhóm doanh nghiệp này vào nền kinh tế vẫn còn bị kìm hãm đáng kể.

Ngân hàng và “mảnh đất khó” mang tên doanh nghiệp SME

Báo cáo Chứng khoán VPBank chỉ ra rằng, trong bối cảnh nền kinh tế đang từng bước phục hồi, cơ quan quản lý đang thể hiện rõ nỗ lực thúc đẩy tín dụng vào những khu vực được xem là động lực tăng trưởng, trong đó có doanh nghiệp nhỏ và vừa và lĩnh vực nông nghiệp. Đây là hai trong năm nhóm ngành được Ngân hàng Nhà nước (NHNN) xếp vào diện ưu tiên tiếp cận tín dụng, cùng với doanh nghiệp xuất khẩu, công nghệ cao và các doanh nghiệp cung ứng đầu vào cho sản xuất.

Không chỉ ưu tiên về mặt chính sách, NHNN còn áp dụng trần lãi suất cho vay ngắn hạn (dưới 6 tháng) đối với các lĩnh vực này, với mức hiện tại là 4%/năm. Việc áp trần này là một ngoại lệ đáng chú ý, bởi nó đi ngược lại định hướng chung của NHNN về việc từng bước loại bỏ các mức trần lãi suất đối với hệ thống ngân hàng và các công ty tài chính tiêu dùng.

Tuy nhiên, cơ chế hỗ trợ tiếp cận vốn cho doanh nghiệp SME vẫn còn tồn tại không ít điểm nghẽn. Mặc dù Luật Hỗ trợ doanh nghiệp SME cùng 16 văn bản pháp lý liên quan đã hình thành khung pháp lý tương đối đầy đủ, song hiệu quả thực tế vẫn chưa tương xứng. Một ví dụ rõ nét là các quỹ hỗ trợ của Chính phủ được thành lập theo Nghị định 39/2019/NĐ-CP, song mức vốn điều lệ của các quỹ này còn khá hạn chế, chưa đủ để tạo ra sức bật lớn cho khối DNNVV đang rất cần vốn trong giai đoạn khó khăn.

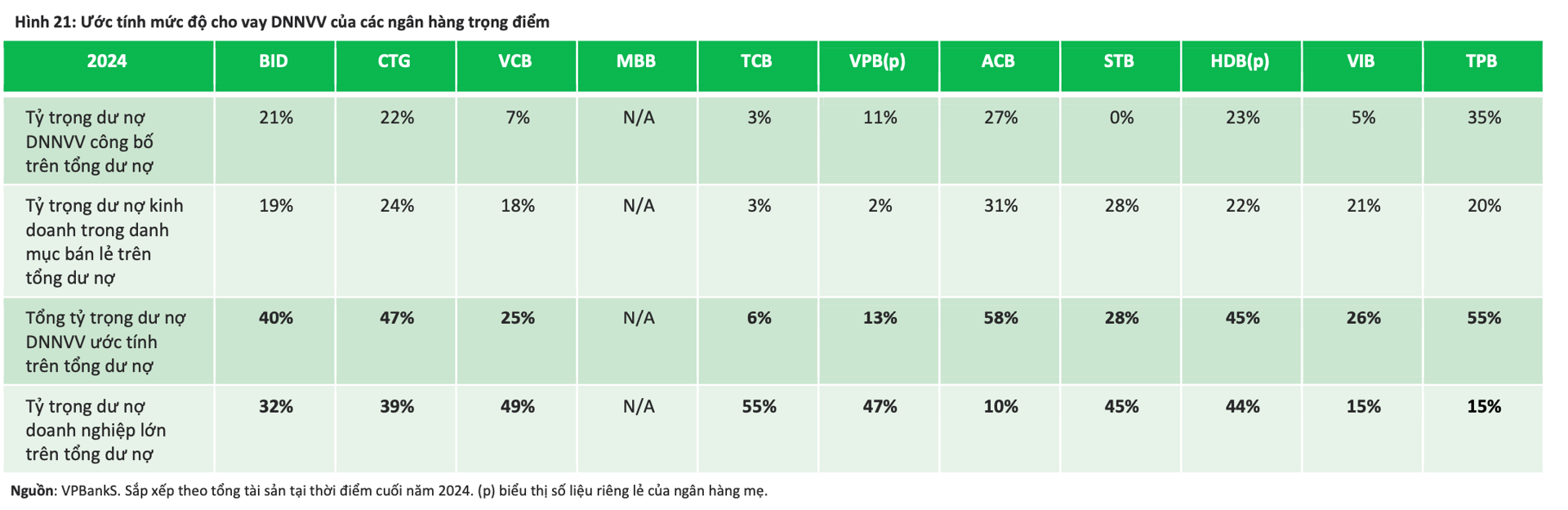

Từ góc độ hệ thống ngân hàng, nhiều tổ chức tín dụng cũng đã định vị rõ chiến lược hướng tới doanh nghiệp SME. Phân tích của Chứng khoán VPBank cho thấy nhóm các ngân hàng có trên 40% dư nợ dành cho doanh nghiệp SME bao gồm những cái tên như BIDV, VietinBank (CTG), MBBank, ACB, HDBank và TPBank. Dù MBBank không công bố chính thức tỷ trọng cho vay doanh nghiệp SME, nhưng với quá trình theo dõi trong nhiều năm, giới phân tích đánh giá đây là một trong những ngân hàng chủ lực ở phân khúc này.

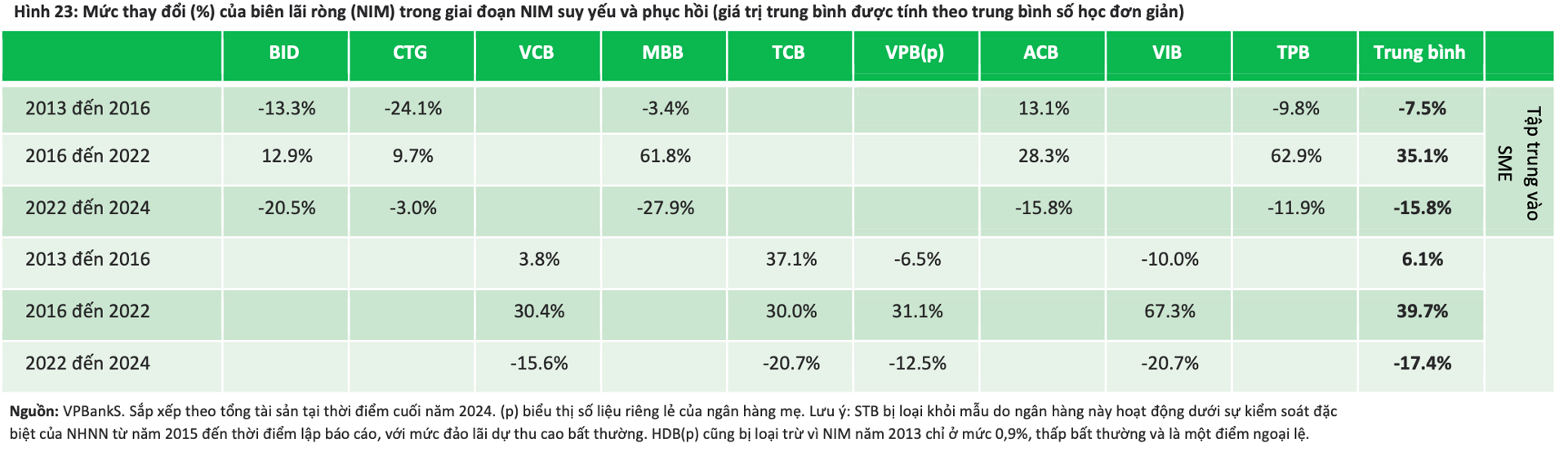

Tuy nhiên, việc tập trung vào doanh nghiệp SME cũng đặt ra không ít thách thức về hiệu quả hoạt động, đặc biệt nếu xét dưới lăng kính biên lãi ròng (NIM). Dữ liệu của VPBank Securities chỉ ra rằng trong giai đoạn 2013–2016, các ngân hàng ưu tiên doanh nghiệp SME thường có mức NIM thấp hơn so với nhóm không tập trung vào khu vực này. Đến giai đoạn 2016–2022, khi thị trường hồi phục, nhóm ngân hàng không tập trung vào doanh nghiệp SME lại ghi nhận sự cải thiện NIM rõ rệt hơn.

Tuy nhiên, trong bối cảnh NIM toàn ngành bị bào mòn từ 2022 đến nay, nhóm ngân hàng phục vụ doanh nghiệp SME lại cho thấy một chút lợi thế, phần lớn nhờ vào hiệu quả vượt trội từ VietinBank (CTG). Sự khác biệt này đã giúp củng cố thêm nhận định chung trong ngành: hoạt động ngân hàng bán lẻ tuy phổ biến hơn nhưng lại dễ bị cạnh tranh về giá, trong khi cho vay doanh nghiệp SME hay doanh nghiệp lớn đòi hỏi mức độ tùy biến cao hơn và phải chịu áp lực giá mạnh mẽ hơn.

Không thể phủ nhận rằng việc đẩy mạnh tín dụng vào doanh nghiệp SME là một hướng đi đúng, phù hợp với mục tiêu phát triển bền vững và bao trùm. Tuy nhiên, bài toán lợi nhuận, rủi ro và khả năng mở rộng quy mô vẫn là những yếu tố khiến nhiều ngân hàng phải cân nhắc kỹ lưỡng. Thực tế là trong các thời kỳ suy thoái, tỷ lệ nợ xấu tại khối doanh nghiệp SME thường tăng cao hơn mặt bằng chung, kéo theo những khoản dự phòng lớn và tác động tiêu cực đến NIM – chỉ số phản ánh trực tiếp sức khỏe lợi nhuận ngân hàng.

Vậy điều gì khiến các ngân hàng vẫn “bám trụ”

Chứng khoán VPBank đã chỉ ra một số lý do đáng lưu tâm. Đầu tiên, ngoài chính sách trần lãi suất với doanh nghiệp nhỏ và vừa các khoản vay ngắn hạn, NHNN còn sử dụng những biện pháp gián tiếp để thúc đẩy tín dụng vào khu vực ưu tiên. Cụ thể, các công ty tài chính tiêu dùng hiện bị giới hạn tỷ trọng cho vay ở mức 30%, qua đó tạo điều kiện cho ngân hàng thương mại truyền thống tiếp cận phân khúc này. Thêm vào đó, những ngân hàng có tỷ trọng cho vay cao vào nhóm ưu tiên thường nhận được ưu đãi nhất định từ cơ quan quản lý – đặc biệt là các ngân hàng có vốn nhà nước.

Bên cạnh yếu tố chính sách, các ngân hàng thương mại cũng nhìn thấy cơ hội chiến lược dài hạn từ nhóm doanh nghiệp nhỏ và vừa. Với nhiều đơn vị, đây không chỉ là khách hàng hiện tại mà còn là “bệ phóng” cho các doanh nghiệp tiềm năng – những đối tượng có thể phát triển và chuyển dịch thành khách hàng doanh nghiệp lớn trong tương lai.

Chính vì vậy, thời gian gần đây, các ngân hàng lớn như BIDV, VietinBank, MBB và ACB đã thể hiện sự linh hoạt rõ rệt hơn trong cách tiếp cận doanh nghiệp SME. Ngoài việc cung cấp lãi suất ưu đãi, họ còn mở rộng biên độ sản phẩm, bao gồm chấp nhận tài sản bảo đảm là dòng tiền hay tài sản hình thành trong tương lai – một bước tiến lớn trong hỗ trợ các doanh nghiệp không có tài sản cố định. Hơn nữa, dịch vụ đi kèm cũng được nâng cấp, không còn dừng ở cấp độ tài chính truyền thống mà mở rộng sang các giải pháp vận hành trọn gói như phần mềm kế toán hay hệ thống quản trị doanh nghiệp.

Chứng khoán VPBank cho biết, trong số này, VietinBank được đánh giá là cái tên nổi bật với đà tăng trưởng mạnh mẽ ở phân khúc doanh nghiệp nhỏ và vừa từ năm 2023 và theo ước tính hiện đã vượt qua BIDV về tỷ trọng cho vay mảng này. Về phần mình, BIDV vẫn giữ vai trò trọng yếu trong triển khai các gói vay ưu đãi từ Quỹ Phát triển doanh nghiệp nhỏ và vừa (SMEDF) và Quỹ Đổi mới công nghệ quốc gia (NATIF), nhờ đó có cơ hội tiếp cận nguồn vốn chi phí thấp để tái cho vay với lãi suất hấp dẫn.

Nhìn chung, dù phân khúc doanh nghiệp SME chứa đựng không ít thách thức về hiệu quả và rủi ro tín dụng, song trong mắt các ngân hàng – đặc biệt là nhóm có định hướng dài hạn – đây vẫn là khu vực “đáng đầu tư”. Chính sự kết hợp giữa ưu đãi chính sách, tiềm năng chuyển đổi khách hàng và khả năng thiết kế sản phẩm chuyên biệt đã tạo ra một cấu trúc đủ hấp dẫn để ngân hàng tiếp tục kiên định với chiến lược hỗ trợ doanh nghiệp nhỏ và vừa – dù con đường không hề dễ đi.

Bộ Tài chính đang lấy ý kiến góp ý với dự thảo Thông tư bãi bỏ một số văn bản quy phạm pháp luật do Bộ trưởng Bộ Tài chính ban hành trong lĩnh vực tài chính doanh nghiệp.

SHB là đại diện duy nhất của Việt Nam được Global Finance trao tặng giải thưởng "Ngân hàng có hoạt động Tài trợ Bền vững tốt nhất năm 2025”, ghi nhận cho những nỗ lực của Ngân hàng trong việc thúc đẩy các giải pháp tài chính mang lại lợi ích lâu dài cho xã hội và môi trường.

Hằng năm, sau khi được cấp có thẩm quyền giao kế hoạch in tiền, cơ sở in, đúc tiền xây dựng Phương án giá dịch vụ sự nghiệp công in tiền giấy, sản xuất tiền kim loại theo quy định pháp luật về giá gửi Ngân hàng Nhà nước thẩm định.

Ngành Ngân hàng sẽ tiếp tục đẩy mạnh phát hành trái phiếu tăng vốn cấp 2 ra công chúng trong năm 2025 để đáp ứng nhu cầu mạnh mẽ của nhà đầu tư cá nhân, theo sau xu hướng gia tăng trong năm 2024.