Vì sao doanh nghiệp lớn có ưu đãi thuế quan, tính toán lỗ lãi; hộ kinh doanh nộp thuế theo doanh thu?

Huyền Thương

Thứ tư, 18/06/2025 08:51 (GMT+7)

Từ 1/6, hộ kinh doanh có doanh thu trên 1 tỷ đồng mỗi năm thuộc một số ngành nghề (ăn uống, khách sạn, bán lẻ, vận tải hành khách, thẩm mỹ, vui chơi giải trí...) sẽ phải sử dụng hóa đơn điện tử khởi tạo từ máy tính tiền, kết nối dữ liệu với cơ quan thuế.

Đồng thời, Nghị quyết 68 của Bộ Chính trị yêu cầu xóa bỏ hình thức thuế khoán với hộ kinh doanh chậm nhất trong 2026.

Nhiều hộ kinh doanh cho biết đồng tình với chủ trương minh bạch hoá trong hoạt động kinh doanh của mọi thành phần xã hội. Tuy nhiên, các hộ vẫn thắc mắc tại sao doanh nghiệp lớn có các ưu đãi thuế quan, tính toán lỗ lãi trong khi đó hộ kinh doanh lại đóng thuế theo doanh thu?

Cả doanh nghiệp và hộ kinh doanh (HKD) đều là những thành phần quan trọng trong nền kinh tế, tuy nhiên, pháp luật thuế có sự phân biệt trong phương pháp tính thuế xuất phát từ đặc điểm và địa vị pháp lý của hai thành phần kinh tế này.

Ông Mai Sơn, Phó cục trưởng Cục Thuế giải đáp vấn đề này chi tiết hơn tại buổi phỏng vấn trực tuyến do VnExpress vừa tổ chức như sau:

Thứ nhất, doanh nghiệp được hạch toán chi phí đầu vào, tính thuế trên thu nhập lợi nhuận.

Doanh nghiệp thường đa dạng về quy mô, ngành nghề. Doanh nghiệp có tư cách pháp nhân và áp dụng chế độ kế toán đầy đủ theo quy định tại Luật Doanh nghiệp và Luật Kế toán nên có thể xác định chính xác doanh thu, chi phí, lãi/lỗ. Việc cho phép doanh nghiệp tính toán lỗ lãi và hưởng các ưu đãi thuế theo ngành nghề, địa bàn là một trong những công cụ của Nhà nước để khuyến khích đầu tư, thu hút vốn, công nghệ, tạo việc làm và thúc đẩy tăng trưởng kinh tế. Các ưu đãi này thường gắn liền với các điều kiện về quy mô đầu tư, số lượng lao động, công nghệ sử dụng. .. điều mà các hộ kinh doanh nhỏ lẻ khó có thể đáp ứng.

Lý do chính: Doanh nghiệp là tổ chức có đầy đủ bộ máy kế toán, có khả năng ghi chép, lưu giữ chứng từ kế toán, hóa đơn đầu vào - đầu ra, do đó có thể xác định doanh thu - chi phí = thu nhập chịu thuế.

Thuế thu nhập doanh nghiệp (TNDN) đánh vào phần lợi nhuận thực tế của doanh nghiệp sau khi trừ các chi phí hợp lý, hợp lệ.

Nguyên tắc quản lý: Khuyến khích đầu tư, sản xuất kinh doanh, minh bạch tài chính và tạo điều kiện cho doanh nghiệp được ghi nhận các chi phí thực tế phát sinh để tính đúng, tính đủ nghĩa vụ thuế.

Ông Mai Sơn, Phó cục trưởng Cục Thuế (Bộ Tài chính). Ảnh: Hoàng Giang

Thứ hai, hộ kinh doanh nộp thuế theo phương pháp trực tiếp trên doanh thu

Nguồn gốc của thuế khoán hay còn gọi là phương pháp ấn định, thuế khoán doanh thu đã có lịch sử từ năm 1986, thời kỳ đầu Đổi mới của Việt Nam. Tại thời điểm bối cảnh đó, nền kinh tế chưa có hệ thống kế toán phổ cập, chưa có hóa đơn, chứng từ đầy đủ, hộ kinh doanh thường là cá nhân, hộ gia đình, không có bộ máy kế toán chuyên nghiệp, khó xác định đầy đủ chi phí sản xuất kinh doanh và khó kiểm soát chính xác lợi nhuận. Nhà nước cần một cách thu thuế đơn giản, dễ áp dụng với các hộ kinh doanh nhỏ lẻ, nên thuế khoán ra đời từ đó.

Phương pháp này giúp giảm gánh nặng thủ tục hành chính cho hộ kinh doanh giảm thiểu sai sót và tranh chấp, giảm chi phí hành chính cho hộ kinh doanh cũng như cho công tác quản lý thuế, pháp luật thuế quy định hộ kinh doanh nộp thuế theo tỷ lệ trên doanh thu.

Thứ 3, định hướng cải cách theo chủ trương phát triển kinh tế tư nhân và chính sách thuế mới

Thực hiện các Nghị quyết của Trung ương, Quốc hội và các chỉ đạo của Chính phủ về phát triển kinh tế tư nhân trở thành một động lực quan trọng của nền kinh tế, chính sách thuế đang từng bước cải cách theo hướng công bằng, minh bạch, thuận lợi cho người nộp thuế và phù hợp với thông lệ quốc tế. Một trong những bước chuyển trọng yếu là xóa bỏ thuế khoán từ 1/1/2026.

Việc xóa bỏ hình thức thuế khoán chuyển sang áp dụng theo phương pháp kê khai sẽ mang lại nhiều cơ hội phát triển mới cho hộ kinh doanh. Với việc minh bạch hóa sổ sách kế toán và hóa đơn điện tử khi áp dụng kê khai, hộ kinh doanh có thể dễ dàng chứng minh năng lực tài chính, tăng khả năng tiếp cận các nguồn vốn và các nguồn lực phục vụ sản xuất, kinh doanh, có thêm cơ hội tham gia sâu vào nền kinh tế số và từng bước hiện đại hóa hoạt động kinh doanh. Đồng thời, tạo tiền đề để phát triển lên mô hình doanh nghiệp cũng như đáp ứng điều kiện thụ hưởng các chính sách hỗ trợ và ưu đãi từ Nhà nước.

Trong giai đoạn đầu chuyển đổi từ thuế khoán sang kê khai, người nộp thuế có thể chưa quen với việc ghi chép, theo dõi sổ sách kế toán và lưu trữ hóa đơn, chứng từ. Nhằm hỗ trợ hộ kinh doanh, Bộ Tài chính, ngành Thuế đã phối hợp với các hiệp hội, các tổ chức, các nhà cung cấp giải pháp hóa đơn điện tử để cung cấp miễn phí các công cụ, phần mềm kế toán dùng chung, hỗ trợ về thiết bị và chi phí dịch vụ hóa đơn điện tử trong giai đoạn đầu.

Ngày 14/6, Quốc hội chính thức thông qua Luật Thuế thu nhập doanh nghiệp (sửa đổi) có hiệu lực thi hành từ ngày 1/10/2025. Theo đó, Luật quy định áp dụng mức ưu đãi thuế cho doanh nghiệp là 15% và 17% trong một số trường hợp

Thuế suất 15% áp dụng đối với doanh nghiệp có tổng doanh thu năm không quá 03 tỷ đồng.

Thuế suất 17% áp dụng đối với doanh nghiệp có tổng doanh thu năm từ trên 03 tỷ đồng đến không quá 50 tỷ đồng.

Hình thức thuế khoán đã không còn phù hợp với thực tế hiện nay vì quy mô hoạt động kinh doanh đã khác trước. Các hộ kinh doanh không chỉ buôn bán tại một địa điểm, họ hoạt động trên các sàn thương mại điện tử, nền tảng mạng xã hội. Thậm chí, nhiều hộ còn có chuỗi cửa hàng, kinh doanh xuyên biên giới.

Việc thu thuế khoán đang có nhiều hạn chế. Ngành thuế muốn cải cách thủ tục hành chính, tạo điều kiện cho hộ kinh doanh khai, nộp thuế. Tuy nhiên, chính sách thuế khoán có điểm hạn chế, hộ kinh doanh khó được hưởng những ưu đãi về thuế, như thu nhập doanh nghiệp, khi đóng khoán.

Bên cạnh đó, việc tính thuế trên doanh thu, đặc biệt với những ngành hàng khác nhau và quy mô lớn, không phản ánh đúng thực tế lãi lỗ của hộ kinh doanh, gây ra sự thiếu công bằng.

Cơ quan thuế luôn khuyến khích hộ kinh doanh chuyển đổi lên mô hình doanh nghiệp siêu nhỏ. Việc này sẽ giúp họ nhận được sự hỗ trợ về chính sách từ Đảng, Quốc hội, Chính phủ và các Bộ ban ngành, tạo minh bạch, rõ ràng. Nếu kinh doanh có lãi thì đóng góp cho ngân sách nhà nước, ngược lại thì họ không phải đóng góp.

Tuy nhiên, thực tế cho thấy nhiều hộ kinh doanh vẫn còn e ngại do tâm lý muốn duy trì sự đơn giản trong hoạt động, dù nhiều địa phương đã có chính sách hỗ trợ. Cơ quan thuế sẽ tiếp tục tuyên truyền, nghiên cứu các giải pháp hỗ trợ, giúp người dân, hộ kinh doanh hiểu rõ hơn về lợi ích lâu dài và công bằng khi chuyển đổi.

Quốc hội quyết nghị giảm 2% thuế suất thuế VAT áp dụng đối với các nhóm hàng hóa, dịch vụ quy định tại khoản 3 Điều 9 Luật Thuế giá trị gia tăng số 48/2024/QH15 (còn 8%).

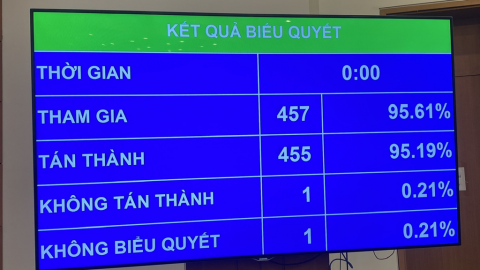

Sáng ngày 17/6, dưới sự điều hành của Phó Chủ tịch Quốc hội Vũ Hồng Thanh, Quốc hội đã biểu quyết thông qua Luật sửa đổi, bổ sung một số điều của Luật Doanh nghiệp, với 455/457 đại biểu quốc hội có mặt biểu quyết tán thành.

Tạp chí Kế toán và kiểm toán trân trọng đăng tải Thư ngỏ của GS,TS. Đoàn Xuân Tiên - Chủ tịch VAA gửi tới các doanh nghiệp, hộ kinh doanh; đơn vị cung cấp dịch vụ kế toán, kiểm toán, các tổ chức thành viên và toàn thể hội viên Hiệp hội Kế toán và kiểm toán Việt Nam ngày 18/6/2025.

Theo quyết định chấp thuận chủ trương đầu tư của UBND tỉnh Ninh Thuận, dự án Khu công nghiệp Cà Ná giai đoạn 1 có quy mô 378 ha, tại xã Phước Diêm, huyện Thuận Nam.