Công ty chứng khoán nào đang "chạm trần" margin quý I/2025?

Ngọc Thu -

03/05/2025 12:21 (GMT+7)

Bước sang quý đầu tiên của năm 2025, thị trường chứng khoán Việt Nam chứng kiến một cuộc đua nóng bỏng về dư nợ margin giữa các công ty chứng khoán. Từ những cái tên dẫn đầu như VPS, Kafi đến những “tay chơi” quen mặt như SSI, VCBS, VPBankS, bức tranh cho vay margin không chỉ ghi nhận mức tăng trưởng ấn tượng mà còn phản ánh rõ nét chiến lược bứt tốc mạnh mẽ, bất chấp những thách thức tiềm ẩn về quản trị rủi ro.

Top các công ty có tỷ lệ cho vay marin tăng cao nhất quý 1/2025

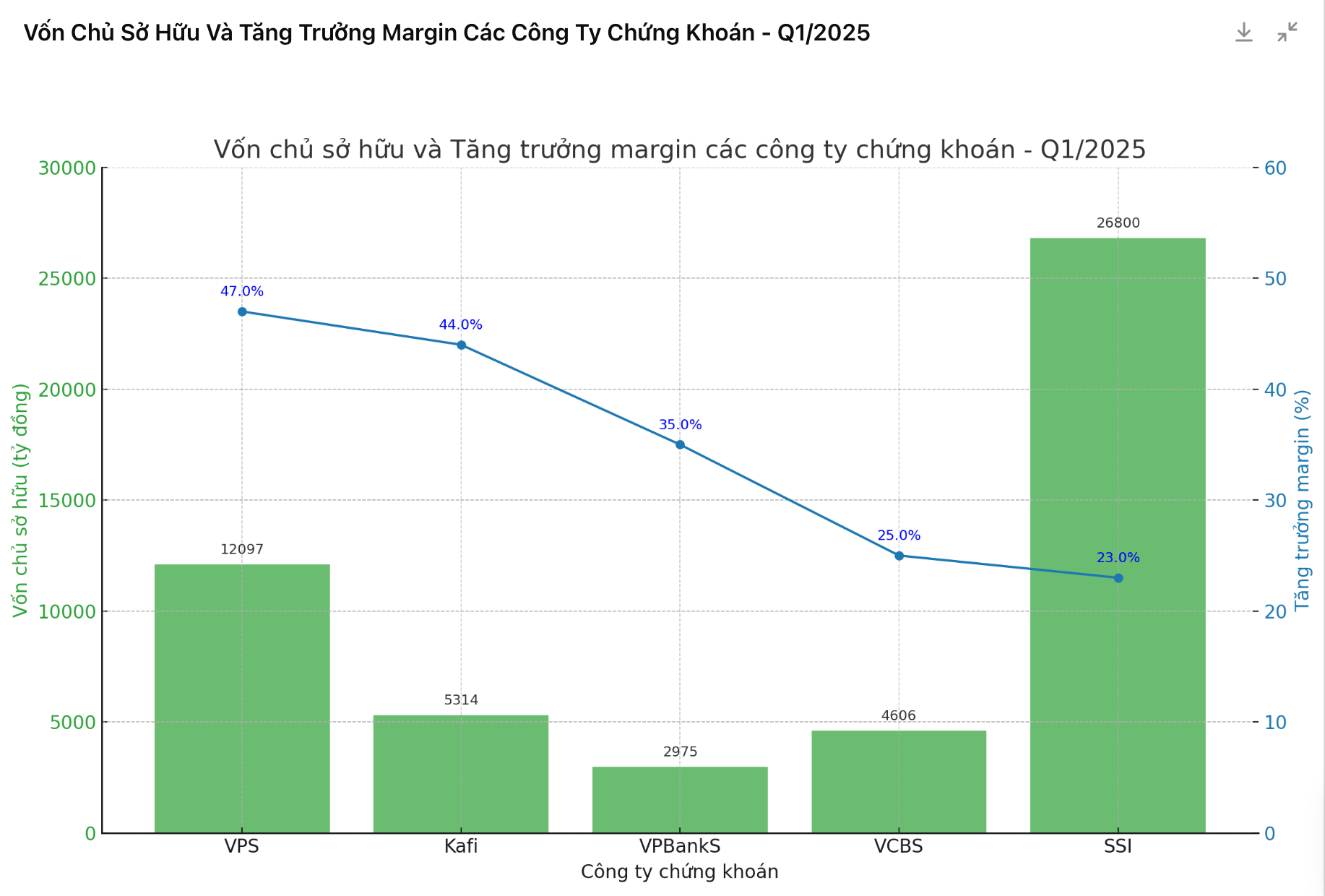

Bức tranh cho vay margin trong quý 1/2025 chứng kiến sự bứt phá mạnh mẽ từ nhóm công ty chứng khoán, với những cái tên nổi bật như VPS, Kafi, SSI, VCBS và VPBS. Các công ty này lần lượt ghi nhận mức tăng trưởng dư nợ margin ấn tượng, từ hơn 23% đến gần 50% so với đầu năm.

Dẫn đầu cuộc đua là Công ty Chứng khoán VPS với mức tăng trưởng dư nợ margin vượt trội hơn 47%. Tính tới cuối quý 1/2025, tổng cho vay của VPS đã đạt hơn 18.337 tỷ đồng, trong đó cho vay ký quỹ (margin) chiếm tới 18.000 tỷ đồng — tăng gần 5.800 tỷ so với đầu năm. Tuy vậy, nếu so với cùng kỳ năm ngoái, mức tăng chỉ vào khoảng 10%, cho thấy tốc độ mở rộng margin mạnh mẽ chủ yếu diễn ra trong những tháng gần đây.

Điểm đáng chú ý là tỷ lệ dư nợ margin của VPS hiện đang ở mức 183% so với vốn chủ sở hữu 12.097 tỷ đồng. Tỷ lệ đòn bẩy tài chính cao này phần nào cho thấy chiến lược đẩy mạnh cho vay để gia tăng lợi nhuận, dù cũng đặt ra không ít thách thức về quản trị rủi ro.

Về kết quả kinh doanh, VPS ghi nhận doanh thu hoạt động quý 1 đạt 1.468 tỷ đồng, giảm nhẹ 6% so với cùng kỳ năm trước do doanh thu từ mảng môi giới sụt giảm mạnh. Tuy nhiên, nhờ hoạt động khác bù đắp, công ty vẫn báo lãi trước thuế đạt 918 tỷ đồng, tăng trưởng 46% so với quý 1/2024. Lợi nhuận sau thuế đạt 735 tỷ đồng, tăng 45%. Với kết quả này, VPS đã hoàn thành hơn 26% kế hoạch lợi nhuận cả năm 2025, vốn đặt mục tiêu lãi trước thuế 3.500 tỷ đồng và lãi sau thuế 2.800 tỷ đồng.

Không kém cạnh, Công ty Chứng khoán Kafi cũng tạo dấu ấn với mức tăng trưởng dư nợ margin lên tới 44% chỉ trong 3 tháng đầu năm. Theo báo cáo tài chính quý 1/2025, tổng dư nợ cho vay của Kafi đã chạm mốc hơn 7.600 tỷ đồng, tăng 44% so với cuối năm 2024. Nếu so cùng kỳ năm ngoái, con số này thậm chí cao gấp hơn 3 lần, phản ánh tốc độ mở rộng cho vay margin của Kafi đang nằm trong nhóm cao nhất thị trường.

Tỷ lệ cho vay margin trên vốn chủ sở hữu của Kafi hiện ở mức khoảng 143,4%, với vốn chủ sở hữu đạt 5.314 tỷ đồng. Tương tự VPS, chiến lược đẩy mạnh cho vay đã mang lại kết quả tích cực cho lợi nhuận của công ty. Trong quý 1, Kafi báo lãi gần 73 tỷ đồng, tăng trưởng tới 175% so với cùng kỳ năm trước. Doanh thu hoạt động cũng đạt gần 380 tỷ đồng, tương đương mức tăng trưởng gần 170%, trở thành động lực chính thúc đẩy lợi nhuận tăng mạnh.

Tiếp đó là ông ty Chứng khoán VPBank (VPBankS), cũng nổi bật khi dư nợ margin tăng mạnh, lập kỷ lục mới. Cụ thể, theo báo cáo tài chính, tính đến cuối quý I/2025, dư nợ cho vay margin của VPBankS đạt mức 12.760 tỷ đồng, cao hơn gần 3.313 tỷ đồng so với đầu năm và tăng tới 5.670 tỷ đồng so với cuối năm 2024. Tỷ lệ cho vay margin/vốn chủ sở hữu của công ty đạt khoảng 73,3% - một mức khá an toàn trong bối cảnh thị trường hiện nay. Đáng chú ý, VPBankS là một trong số ít các công ty chứng khoán có dư nợ margin thấp hơn vốn chủ sở hữu (2.975 tỷ đồng).

Song hành với hoạt động cho vay margin tăng trưởng tích cực, kết quả kinh doanh của VPBankS cũng khởi sắc rõ rệt. Trong quý đầu năm 2025, công ty ghi nhận doanh thu hoạt động gần 704 tỷ đồng, tăng gần 21% so với cùng kỳ năm trước và thiết lập mức cao mới. Nhờ doanh thu tăng mạnh cùng với việc kiểm soát chi phí hiệu quả, lợi nhuận trước thuế của VPBankS đạt gần 351 tỷ đồng, gấp gần hai lần so với quý I/2024.

Cùng thời điểm, Công ty Chứng khoán Vietcombank (VCBS) cũng ghi nhận sự tăng trưởng về cho vay margin, dù bức tranh kinh doanh có phần kém sôi động hơn. Tính đến cuối quý I/2025, dư nợ margin của VCBS đạt 7.133 tỷ đồng, tăng 25% so với cuối năm 2024. Tuy nhiên, nếu so với cùng kỳ năm trước, tỷ lệ này lại giảm nhẹ 1,7%. Đáng lưu ý, tỷ lệ cho vay margin của VCBS hiện chiếm khoảng 158% so với vốn chủ sở hữu (4.606 tỷ đồng), cao hơn nhiều so với ngưỡng an toàn thông thường trong ngành.

Về kết quả kinh doanh, VCBS ghi nhận doanh thu hoạt động đạt 344,6 tỷ đồng trong quý I/2025, giảm 14% so với cùng kỳ năm 2024. Chi phí gia tăng đã kéo theo lợi nhuận kế toán trước thuế giảm mạnh tới 31%, chỉ còn 125,2 tỷ đồng. Sau khi trừ thuế thu nhập doanh nghiệp, lợi nhuận sau thuế của công ty còn lại 100,2 tỷ đồng.

Bức tranh hoạt động của các công ty chứng khoán lớn càng thêm rõ nét khi nhìn vào Công ty Chứng khoán SSI. Trong quý I/2025, dư nợ cho vay margin và ứng trước của SSI tiếp tục ghi nhận sự tăng trưởng mạnh, đạt hơn 27.100 tỷ đồng. So với cuối năm 2024, con số này tăng hơn 23%, đồng thời cao hơn 28% so với cùng kỳ năm trước, vượt mức vốn chủ sở hữu hiện tại của công ty (26.800 tỷ đồng).

Cùng với đà tăng của dư nợ margin, SSI cũng ghi nhận kết quả kinh doanh hợp nhất ấn tượng trong quý I/2025. Công ty ước tính doanh thu đạt gần 2.200 tỷ đồng, còn lợi nhuận trước thuế đạt hơn 1.000 tỷ đồng, lần lượt thực hiện khoảng 22% và 24% kế hoạch năm đã được Đại hội đồng cổ đông 2025 thông qua.

Như vậy, dù có sự khác biệt về tốc độ tăng trưởng và chất lượng lợi nhuận, hoạt động cho vay margin vẫn đang đóng vai trò then chốt trong bức tranh kinh doanh của các công ty chứng khoán lớn. Trong bối cảnh thị trường chứng khoán vẫn còn nhiều ẩn số, xu hướng này hứa hẹn sẽ tiếp tục chi phối kết quả kinh doanh của toàn ngành trong thời gian tới.

Cuộc đua tỷ lệ cho vay margin: Những cái tên đang "chạm trần"

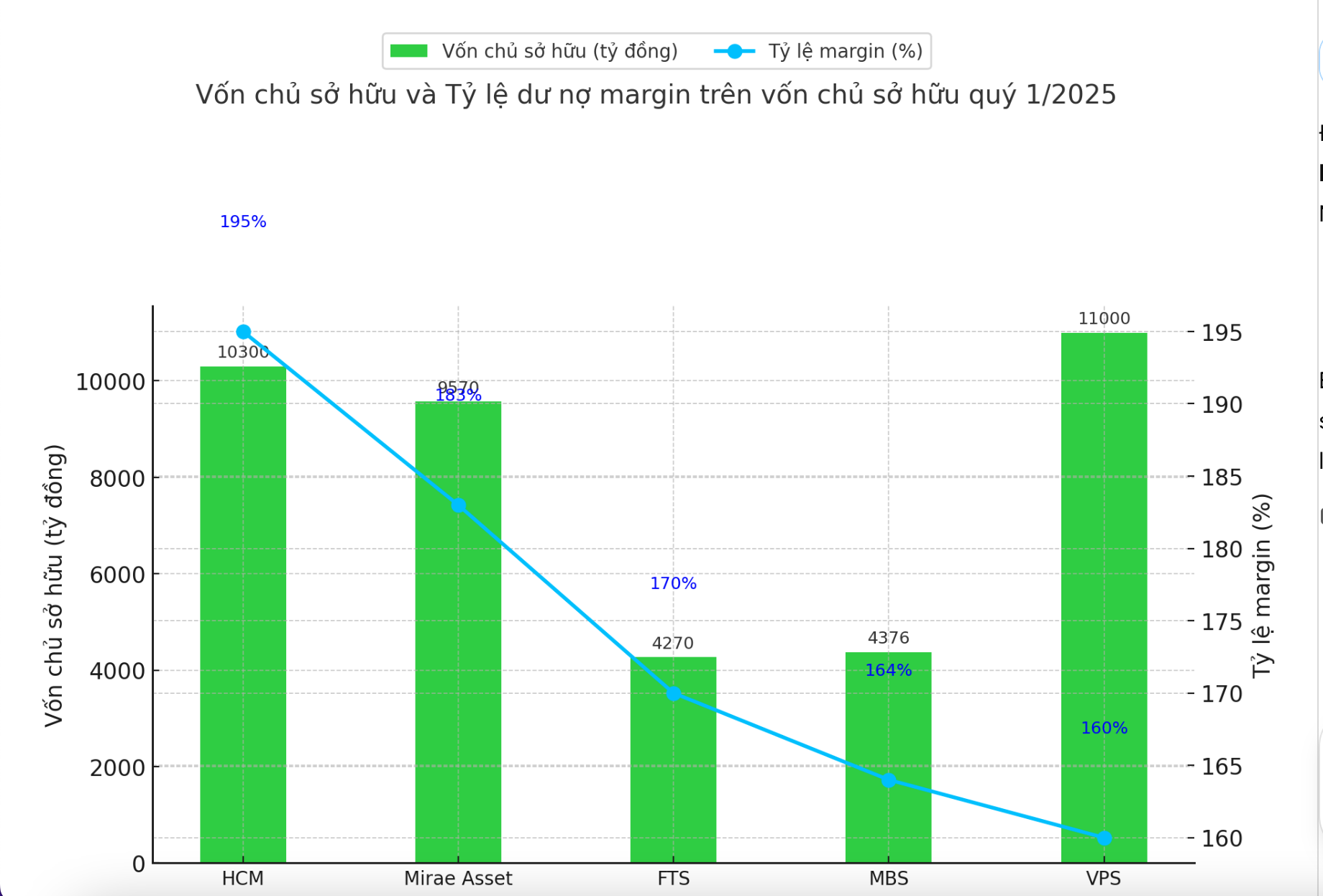

Thị trường chứng khoán đầu năm 2025 đang chứng kiến sự bứt phá mạnh mẽ về tỷ lệ cho vay margin tại nhiều công ty chứng khoán lớn. Trong đó, một số cái tên đã tiến sát giới hạn tối đa được phép (dư nợ/vốn chủ sở hữu ≤ 200%), nổi bật là HCM, Mirae Asset, MBS, VPS và FTS.

Dẫn đầu danh sách, Chứng khoán HCM (HSC) ghi nhận dư nợ cho vay margin lên tới 20.389 tỷ đồng vào cuối quý I/2025, tương đương 195% vốn chủ sở hữu. Dù so với cuối năm 2024 mức dư nợ này đã giảm nhẹ 0,2%, nhưng nếu so cùng kỳ năm ngoái, HCM đã tăng trưởng tới 43% về cho vay margin. Tuy nhiên, kết quả kinh doanh của công ty lại có phần trầm lắng hơn: lợi nhuận sau thuế quý I chỉ đạt gần 227 tỷ đồng, giảm 18% so với cùng kỳ. Tính đến 31/3/2025, tổng tài sản của HSC đạt 30.400 tỷ đồng, với vốn chủ sở hữu là 10.300 tỷ đồng.

Theo sát HCM về quy mô cho vay margin là Mirae Asset. Mặc dù mức dư nợ cho vay thấp hơn, đạt 17.510 tỷ đồng, nhưng tỷ lệ trên vốn chủ sở hữu của công ty cũng lên tới 183%. Tương tự HCM, Mirae Asset đã giảm dư nợ margin 4,1% so với cuối năm 2024, song so với quý I/2024, con số này vẫn ghi nhận mức tăng mạnh hơn 32%.

Không nằm ngoài cuộc đua, Chứng khoán FTS cũng ghi dấu ấn khi cho vay margin hơn 7.000 tỷ đồng trong quý I/2025, tương ứng 170% vốn chủ sở hữu (4.270 tỷ đồng). Đáng chú ý, dư nợ cho vay của FTS không chỉ tăng 5,3% so với cuối năm 2024 mà còn tăng tới 23% so với cùng kỳ năm trước. Về kết quả kinh doanh, doanh thu hoạt động quý I đạt 312,06 tỷ đồng, tăng 4,29% so với cùng kỳ, trong khi lợi nhuận sau thuế giảm 8,2%, còn 152,97 tỷ đồng.

Góp mặt trong nhóm có tỷ lệ margin cao còn có Chứng khoán MBS. Tính đến cuối quý I/2025, dư nợ cho vay margin của công ty đạt 7.179 tỷ đồng, chiếm 164% vốn chủ sở hữu. Đặc biệt, tốc độ tăng trưởng margin tại MBS khá ấn tượng: tăng 11,9% so với cuối năm 2024 và tăng 9,1% so với cùng kỳ năm ngoái. Mặc dù doanh thu hoạt động quý I chỉ đạt 668,8 tỷ đồng, giảm nhẹ 0,7% so với cùng kỳ, nhưng lợi nhuận sau thuế của MBS lại ghi nhận mức tăng trưởng mạnh 47,3%, đạt 269 tỷ đồng.

Bức tranh cho vay margin trong quý đầu tiên của năm 2025 cho thấy, nhiều công ty chứng khoán đang đẩy mạnh hoạt động cho vay, bất chấp áp lực từ những biến động thị trường. Tuy nhiên, sự gia tăng dư nợ margin cũng đặt ra không ít thách thức về quản trị rủi ro, đặc biệt trong bối cảnh tỷ lệ này tại một số đơn vị đã tiệm cận ngưỡng tối đa cho phép.

Dư nợ margin lập kỷ lục giữa thị trường ảm đạm: Bức tranh trái chiều của chứng khoán Việt Nam

Tính đến cuối năm 2024, dư nợ cho vay tại các công ty chứng khoán đã đạt ước tính khoảng 245.000 tỷ đồng (tương đương gần 10 tỷ USD), tăng thêm 13.000 tỷ so với cuối quý III trước đó. Đây là mức cao nhất từ trước đến nay trong lịch sử thị trường chứng khoán Việt Nam. Trong số này, dư nợ margin – khoản vay ký quỹ phục vụ hoạt động đầu tư chứng khoán – chiếm phần lớn với khoảng 240.000 tỷ đồng, tăng tới 17.000 tỷ đồng so với quý III, cũng đánh dấu đỉnh cao mới.

Sự gia tăng mạnh mẽ của dư nợ margin diễn ra trong bối cảnh thị trường giao dịch ngày càng trầm lắng. Giá trị khớp lệnh trên HoSE liên tục sụt giảm qua từng tháng, cho thấy dòng tiền thực sự tham gia thị trường không tăng đồng pha với dư nợ vay. Diễn biến này đặt ra nhiều nghi vấn về bản chất của dòng vốn đang luân chuyển trên thị trường.

Theo phân tích từ Công ty Chứng khoán VNDirect, nguyên nhân khiến dư nợ margin tăng vọt không chỉ đến từ nhu cầu sử dụng đòn bẩy tài chính của nhà đầu tư cá nhân. Một động lực lớn khác là nhu cầu vay vốn từ các cổ đông lớn và lãnh đạo doanh nghiệp, trong bối cảnh dòng tín dụng ngân hàng và thị trường trái phiếu gặp nhiều khó khăn. Khi hai kênh vốn truyền thống này bị siết chặt, vay margin từ các công ty chứng khoán trở thành lựa chọn thay thế cho nhu cầu huy động vốn.

Thực tế, theo các chuyên gia, dư nợ margin gia tăng chủ yếu xuất phát từ những "tay to" trên thị trường – các nhà đầu tư tổ chức hoặc các doanh nghiệp lớn – chứ không chỉ giới đầu tư nhỏ lẻ. Một phần khoản vay này thậm chí không trực tiếp đổ vào mua bán cổ phiếu, mà được chuyển hướng phục vụ các mục đích tài chính khác. Chính sự chênh lệch này đã lý giải vì sao thanh khoản thị trường không thể hiện sự bùng nổ tương xứng với mức dư nợ margin đang ở đỉnh lịch sử.

Dự báo dư nợ margin sẽ còn tiếp tục tăng trong năm 2025. Sự kỳ vọng này được hỗ trợ bởi tâm lý nhà đầu tư lạc quan, khi khả năng thị trường chứng khoán Việt Nam được nâng hạng đang dần trở nên rõ ràng, cùng với triển vọng cải thiện lợi nhuận của các doanh nghiệp niêm yết. Thanh khoản thị trường dự kiến cũng sẽ dồi dào hơn so với năm 2024, trong khi nhiều công ty chứng khoán đẩy mạnh các chương trình ưu đãi lãi suất cho vay margin để thu hút và giữ chân khách hàng.

Tuy nhiên, những con số tươi sáng trên thực tế chỉ phản ánh bức tranh của quý I/2025 – thời điểm trước khi diễn ra cú sốc lớn vào đầu tháng 4, khi Mỹ dưới thời Tổng thống Trump bất ngờ áp thêm thuế suất, dẫn tới làn sóng giải chấp mạnh mẽ trên thị trường. Dưới áp lực này, dư nợ margin trong quý II nhiều khả năng sẽ chứng kiến sự sụt giảm đáng kể, đặc biệt tại những doanh nghiệp có tỷ trọng cho vay margin cao, vốn đang phải đối mặt với nguy cơ suy giảm lợi nhuận nghiêm trọng.

Bối cảnh này góp phần lý giải sự phân hóa sâu sắc trong nhóm cổ phiếu ngành chứng khoán hiện nay. Một số doanh nghiệp có nền tảng tài chính vững chắc, mảng tự doanh khởi sắc đã vươn lên mạnh mẽ. Ngược lại, không ít công ty khác, đặc biệt những đơn vị quá phụ thuộc vào hoạt động cho vay margin, đã chứng kiến giá cổ phiếu sụt giảm mạnh, thậm chí phá đáy.

Diễn biến tăng tốc dư nợ margin trong quý 1/2025 không chỉ phản ánh tham vọng bứt phá của các công ty chứng khoán, mà còn báo hiệu những áp lực tiềm ẩn về quản trị rủi ro trong giai đoạn sắp tới. Khi cuộc đua mở rộng tín dụng ký quỹ ngày càng nóng lên, bài toán cân bằng giữa tăng trưởng lợi nhuận và đảm bảo an toàn tài chính sẽ trở thành thách thức không nhỏ đối với toàn ngành.

Thành viên Ban Kiểm soát của Công ty Cổ phần Thép Tấm lá Thống Nhất (UpCOM) vừa bị khởi tố và bắt tạm giam. Trong khi, TNS đang trong quá trình phục hồi sau một thời gian dài trong diện cảnh báo, hạn chế giao dịch...

Nhằm tạo điều kiện, hỗ trợ người nộp thuế thực hiện đăng ký thuế lần đầu đối với cá nhân có thu nhập chịu thuế theo quy định tại Thông tư 86/2024/TT-BTC của Bộ Tài Chính, Thuế tỉnh Quảng Trị hướng dẫn trên Cổng Dịch vụ công.

Công ty TNHH Đầu tư và Vận tải An Phú Minh, chủ đầu tư dự án Quảng trường thời đại Huế (Huế Times Square) tại số 5 Lê Lợi, vừa bị xử phạt 110 triệu đồng do xây dựng sai giấy phép và bản vẽ thiết kế được phê duyệt.

Kết quả nghiên cứu cho thấy cả sáu nhân tố đều tác động dương và có ý nghĩa thống kê đến hiệu quả KSNB, trong đó: môi trường kiểm soát, hoạt động kiểm soát và hoạt động giám sát là các yếu tố có ảnh hưởng mạnh hơn, trong khi thông tin và truyền thông, đánh giá rủi ro và ứng dụng công nghệ thông tin cũng đóng vai trò đáng kể.

Tuần lễ Âm nhạc quốc tế Huế 2026 quy tụ nhiều nghệ sĩ tên tuổi cùng các đoàn nghệ thuật đẳng cấp đến từ Việt Nam và nhiều quốc gia trên thế giới, hứa hẹn mang đến không gian trình diễn đa sắc màu và giàu trải nghiệm cho công chúng.

Kinh doanh tài khoản ChatGPT và các ứng dụng trí tuệ nhân tạo đang nở rộ, nhưng không ít doanh nghiệp vẫn loay hoay trong việc xuất hóa đơn, kê khai thuế. Mới đây, cơ quan Thuế đã chính thức làm rõ những hiểu lầm phổ biến, khẳng định dịch vụ AI không thuộc nhóm dịch vụ phần mềm không chịu thuế và phải áp dụng thuế suất GTGT 10%.

Tại Nghị định số 164/2026/NĐ-CP, Chính phủ quy định chi tiết việc kê khai tài sản, thu nhập của người có chức vụ, quyền hạn trong cơ quan, tổ chức đơn vị.

Tại Cát Bà, Thành phố Vịnh trung tâm Xanh Island đang từng bước hình thành một hệ sinh thái du lịch đẳng cấp quốc tế – nơi nghỉ dưỡng, giải trí và cảnh quan di sản hòa vào nhau, kiến tạo giá trị lưu trú khác biệt cho mỗi du khách.

VinFast chính thức công bố nhận diện thương hiệu cho dòng sản phẩm ô tô điện Green, hoàn thiện bộ nhận diện thương hiệu cho dòng xe tối ưu cho kinh doanh dịch vụ, bên cạnh dòng siêu sang Lạc Hồng và VF quen thuộc.

Trong bối cảnh chuyển đổi số và trí tuệ nhân tạo đang làm thay đổi mạnh mẽ đời sống xã hội, cuộc thi “Sinh viên sáng tạo và Quyền sở hữu trí tuệ” lần thứ VI năm 2026 tổ chức tại Trường Đại học Luật, Đại học Huế tiếp tục trở thành diễn đàn học thuật nổi bật, nơi sinh viên luật trên cả nước thể hiện tư duy công nghệ, bản lĩnh tranh biện và khả năng tiếp cận các vấn đề sở hữu trí tuệ trong môi trường số.