Một số nội dung mới tại Thông tư số 95/2026/TT-BTC ngày 01/7/2026 của Bộ Tài chính

Theo Bộ Tài chính

Thứ tư, 15/07/2026 10:28 (GMT+7)

Từ ngày 01/7/2026, Thông tư số 95/2026/TT-BTC của Bộ Tài chính chính thức có hiệu lực, quy định cụ thể việc áp dụng các Hiệp định thuế, thủ tục MAP và cơ chế APA đối với doanh nghiệp có giao dịch liên kết.

Ngày 01/7/2026, Bộ trưởng Bộ Tài chính đã ký ban hành Thông

tư số 95/2026/TT-BTC, quy định hướng dẫn thực hiện các Hiệp định tránh đánh

thuế hai lần và ngăn ngừa trốn lậu thuế đối với các loại thuế đánh vào thu

nhập, tài sản giữa Việt Nam với các nước, vùng lãnh thổ đang có hiệu lực thi

hành tại Việt Nam (gọi chung là Hiệp định thuế).

Thông tư cũng

hướng dẫn thực hiện thủ tục thỏa thuận song phương (MAP) và việc áp dụng cơ chế

thỏa thuận trước về phương pháp xác định giá tính thuế (APA) trong công tác

quản lý thuế đối với các doanh nghiệp có phát sinh giao dịch liên kết.

Thông tư số 95/2026/TT-BTC chính thức có hiệu lực thi hành

kể từ ngày 01/7/2026. Văn bản được xây dựng với kết cấu gồm 05 Chương và 84

Điều, hướng dẫn cụ thể việc thực hiện các nội dung liên quan đến Hiệp định

thuế, MAP, APA, hoạt động trao đổi thông tin và hỗ trợ thu thuế. Đây là các nội

dung được quy định tại khoản 3 Điều 30, khoản 2 Điều 31 Luật Quản lý thuế số

108/2025/QH15, cùng Điều 47 và điểm a khoản 2 Điều 58 Nghị định số

252/2026/NĐ-CP của Chính phủ – văn bản quy định chi tiết một số điều và biện pháp

tổ chức thi hành Luật Quản lý thuế.

Ngày 10/7/2026, Cục Quản lý, Giám sát Kế toán, Kiểm toán (Bộ Tài chính) thông báo chính thức về bộ tài liệu ôn thi chứng chỉ kiểm toán viên năm 2026. Bộ tài liệu gồm 7 chuyên đề, được biên soạn để hỗ trợ thí sinh trong quá trình học tập và ôn luyện trước kỳ thi.

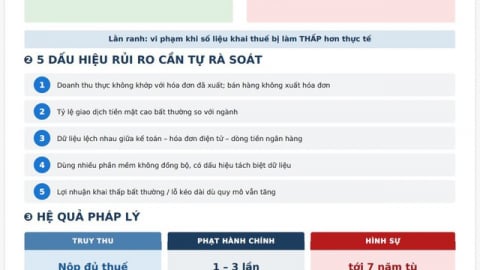

Ban Pháp chế (Cục Thuế) đã biên soạn Sổ tay hướng dẫn phòng, chống hành vi sử dụng hai hệ thống sổ kế toán và Bộ câu hỏi Phòng, chống hành vi sử dụng hai hệ thống sổ kế toán.

Nghị định số 259/2026/NĐ-CP ngày 30/6/2026 của Chính phủ quy định về tuyển dụng, sử dụng và quản lý viên chức. Nghị định có hiệu lực thi hành kể từ ngày 01/7/2026.

Chủ quản nền tảng thương mại điện tử phải báo cáo trực tuyến định kỳ thông qua Hệ thống quản lý hoạt động thương mại điện tử thực hiện theo quy định hoặc cung cấp thông tin theo yêu cầu của cơ quan nhà nước có thẩm quyền.