Lợi nhuận ngân hàng nửa đầu 2025: Cán cân đang nghiêng về những cái tên bất ngờ

Ngọc Thu

Thứ ba, 22/07/2025 12:06 (GMT+7)

Thị trường tài chính nửa đầu năm 2025 chứng kiến một cuộc rượt đuổi lợi nhuận đầy kịch tính khi các ngân hàng vừa và nhỏ bất ngờ bứt tốc. Bức tranh lợi nhuận không còn phân chia rạch ròi theo quy mô, mà đang được định hình bởi chiến lược, tốc độ chuyển mình và khả năng kiểm soát rủi ro.

Thế cờ xoay chuyển, cuộc đua lợi nhuận lộ diện những gương mặt mới

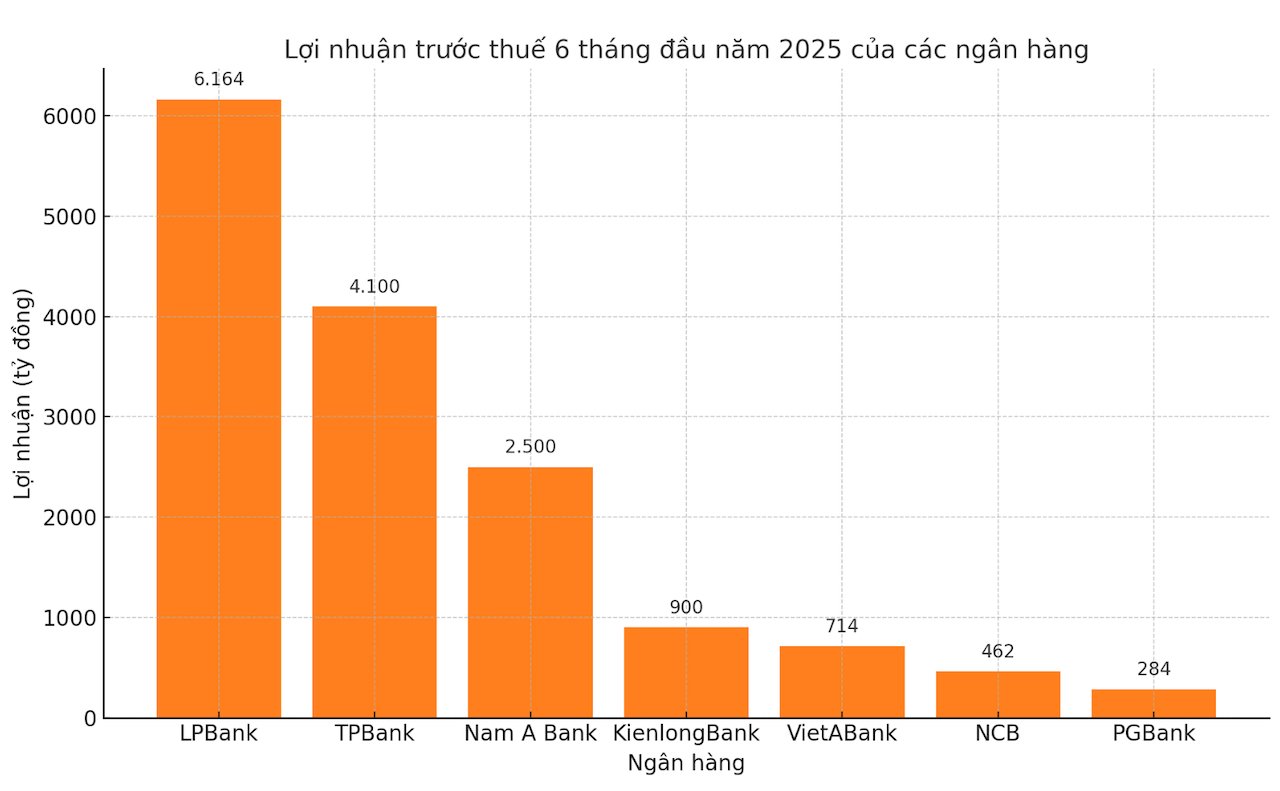

Dẫn đầu bảng xếp hạng lợi

nhuận nửa đầu năm là Ngân hàng Lộc Phát (LPBank) với con số ấn tượng 6.164 tỷ đồng lợi nhuận trước thuế, hoàn

thành 41,5% kế hoạch cả năm. Không chỉ đạt hiệu quả tài chính vượt trội, LPBank

còn cho thấy sức tăng trưởng đều ở các chỉ số nền tảng với tổng thu nhập hoạt động đạt 9.601 tỷ đồng,

trong đó thu ngoài lãi chiếm 27%,

tăng tới 17,3% so với cùng kỳ.

Tổng tài sản vọt lên

513.613 tỷ đồng, dư nợ tín dụng cũng tăng mạnh lên 368.727 tỷ đồng, phản ánh hoạt

động tín dụng được mở rộng hiệu quả trong khi tỷ lệ nợ xấu vẫn được kiểm soát

chặt ở mức 1,74%.

Bám sát LPBank là Ngân hàng

Thương mại Cổ

phần Nam Á (Nam A Bank), một cái tên không quá đình đám về quy mô,

nhưng đang dần ghi dấu trên bản đồ lợi nhuận hệ thống. Với hơn 2.500 tỷ đồng lợi

nhuận trước thuế, tăng 14% so với cùng kỳ, Nam A Bank cho thấy hiệu quả sinh lời

thuộc nhóm dẫn đầu khi duy trì ROE gần 20% và ROA 1,5%.

Đặc biệt, ngân hàng này

đang cải thiện rõ rệt chất lượng tài sản: Tỷ lệ nợ nhóm 2 giảm từ 1,47% xuống chỉ còn

0,62%, trong khi nợ xấu được giữ ở mức 2,63%. Tổng tài sản đạt gần 315.000 tỷ đồng,

tăng hơn 30% so với đầu năm,

mức tăng rất hiếm gặp trong bối cảnh thị trường còn nhiều thách thức.

Một cái tên khác tiếp tục

khẳng định vị thế ổn định là Ngân hàng Thương mại Cổ phần Tiên Phong (TPBank). Ngân hàng ghi nhận hơn 4.100 tỷ đồng lợi

nhuận trước thuế, tăng trưởng 12% so với cùng kỳ. Tổng thu nhập hoạt động đạt

hơn 9.100 tỷ đồng, nhờ đà tăng trưởng tín dụng mạnh mẽ. Dư nợ cho vay đạt gần

293.500 tỷ đồng, hoàn thành 93% kế hoạch cả nă. Bên cạnh đó, TPBank vẫn duy trì được các

chỉ số an toàn vốn, thanh khoản và nợ xấu trong giới hạn chặt chẽ, thể hiện sự ổn

định trong điều hành.

Nếu LPBank, Nam A Bank

hay TPBank tạo điểm nhấn bằng quy mô và hiệu quả, thì Ngân hàng Thương mại Cổ phần Kiên Long (KienlongBank)

lại nổi bật nhờ sự phục hồi bền vững. Lợi nhuận trước thuế của ngân hàng đạt

900 tỷ đồng, tăng 33% so với cùng kỳ. Tổng tài sản gần 97.630 tỷ đồng, trong đó

dư nợ cho vay tăng 13%, đạt hơn 69.547 tỷ đồng.

Điều đáng ghi nhận là dù

nợ xấu nội bảng tăng nhẹ, tỷ lệ nợ xấu trên tổng dư nợ lại giảm từ 2,02% xuống

còn 1,96%. Đặc biệt, nợ nhóm 5 đã

giảm hơn 27%, từ 838 tỷ còn 608 tỷ đồng, cho thấy nỗ lực cải thiện chất lượng

tín dụng đang phát huy tác dụng.

Ở một thái cực khác, VietAbank

mang đến câu chuyện của một ngân hàng đang từng bước chuyển mình. Với 714 tỷ đồng

lợi nhuận trước thuế, tăng 27% so với cùng kỳ, VietAbank đang cho thấy hiệu quả

sử dụng vốn cải thiện rõ rệt. ROE đạt 13,71%, ROA 1%, trong khi tỷ lệ CASA tăng

mạnh 29%, giúp ngân hàng cắt giảm chi phí vốn và mở rộng biên lợi nhuận. Dư nợ

cho vay đạt 87.422 tỷ đồng, tổng tài sản gần 134.000 tỷ đồng, và đặc biệt, tỷ lệ

nợ xấu giảm từ 1,37% xuống 1,11%.

Tuy nhiên, bất ngờ lớn nhất

trong nửa đầu năm nay phải kể đến NCB (Ngân

hàng Thương mại Cổ phần

Quốc Dân).

Nếu cùng kỳ năm ngoái, lợi nhuận chỉ dừng lại ở mức 6 tỷ đồng, thì năm nay, con

số này đã nhảy vọt lên 462 tỷ đồng, tăng gấp 77 lần. Điều này đến từ việc tập

trung vào hoạt động cốt lõi, giúp tổng thu nhập lãi thuần tăng tới 155%, đạt

1.262,5 tỷ đồng.

Không chỉ vậy, NCB còn vượt

kế hoạch năm ở chỉ tiêu huy động vốn, với tổng vốn huy động đạt 120.148 tỷ đồng,

tăng gần 20%. Dư nợ tín dụng cũng tăng mạnh 22%, đạt 86.835 tỷ đồng, phản ánh

khả năng bắt nhịp tốt với nhu cầu tín dụng trên thị trường.

Ngược lại, Ngân hàng Thương mại Cổ phần Thịnh vượng và Phát triển (PGBank) dù ghi nhận 284 tỷ đồng lợi nhuận trước

thuế, tăng 35% so với cùng kỳ, nhưng đang đối mặt với thách thức về chất lượng

tài sản. Tỷ lệ nợ xấu nội bảng tăng từ 2,57% lên 3,33% trong vòng 6 tháng,

trong đó nợ nhóm 3 (nợ dưới tiêu chuẩn) tăng gần gấp đôi, từ 182 tỷ đồng lên

353 tỷ đồng.

Ngân hàng 2025 đối diện áp lực kép từ thanh khoản và cạnh tranh lãi suất

Trong bức tranh vĩ mô nửa cuối năm 2025, các công ty chứng khoán đều cho rằng môi trường kinh doanh của ngành ngân hàng vẫn chứa đựng nhiều kỳ vọng phục hồi. Tuy nhiên, đi kèm với đó là những áp lực mới, từ thanh khoản hệ thống cho đến sự cạnh tranh ngày càng khốc liệt trong phân khúc tín dụng bất động sản.

Theo báo cáo từ Chứng khoán SSI, một điểm sáng được duy trì là môi trường lãi suất thấp – vốn là nền tảng thúc đẩy phục hồi kinh tế, sẽ tiếp tục hiện hữu nhờ nguồn tiền gửi dồi dào từ Kho bạc Nhà nước và chính sách điều tiết linh hoạt từ Ngân hàng Nhà nước. Dù vậy, SSI cảnh báo, bức tranh này có thể biến động khi bước vào giai đoạn cuối năm, thời điểm có tính mùa vụ cao với nhu cầu tín dụng tăng mạnh, gây áp lực lên hệ số LDR (cho vay/huy động) vốn đang ở mức cao 107%.

Thêm vào đó, tiến độ giải ngân đầu tư công tăng tốc sẽ khiến lượng tiền gửi từ Kho bạc giảm, đặc biệt tại các ngân hàng thương mại nhà nước, qua đó ảnh hưởng đến thanh khoản toàn hệ thống. Dù tỷ giá có thể biến động trong quý III và đầu quý IV, SSI tin rằng lãi suất sẽ vẫn ổn định ở mặt bằng thấp, nhằm hỗ trợ tăng trưởng kinh tế.

Một điểm được nhiều công ty chứng khoán cùng đồng thuận là biên lãi ròng (NIM) – thước đo lợi nhuận quan trọng của ngành ngân hàng, vẫn đang chịu áp lực. SSI phân tích rằng trong bối cảnh nhu cầu vay mua nhà tăng nhờ lãi suất hấp dẫn, các ngân hàng đang lao vào cuộc đua hạ lãi suất để thu hút khách hàng. Kết quả là lợi suất tài sản bị thu hẹp, đặc biệt trong phân khúc bất động sản, nơi mà cạnh tranh đã trở thành yếu tố cấu trúc, khó đảo ngược.

Tuy nhiên, vẫn có hy vọng từ các lĩnh vực ngoài bất động sản. Khi đầu tư công và xu hướng sáp nhập tỉnh kích thích phát triển hạ tầng và sản xuất, nhu cầu tín dụng sẽ lan rộng, mở ra cơ hội phục hồi NIM ở các phân khúc khác.

Cũng theo Chứng khoán MBS, tính đến cuối tháng 6/2025, tín dụng toàn hệ thống đã tăng 9,9% so với đầu năm, một con số ấn tượng so với mức 6,1% cùng kỳ năm 2024. Tuy nhiên, mức tăng này chủ yếu đến từ khối doanh nghiệp nhờ mặt bằng lãi suất hấp dẫn. Trong khi đó, tín dụng bán lẻ, đặc biệt là cho vay mua nhà và tiêu dùng vẫn tăng trưởng yếu, phản ánh sự phục hồi còn dè dặt của người tiêu dùng cá nhân.

Đáng chú ý, các ngân hàng tư nhân tăng trưởng tín dụng nhanh hơn các ngân hàng nhà nước, nhưng lại chịu áp lực sụt giảm NIM lớn hơn, do chiến lược giảm lãi suất mạnh tay hơn. Đây là hệ quả từ xu hướng nới lỏng tiền tệ từ quý III/2023 mà các SOCBs vẫn đang duy trì đến nay.

Ở góc nhìn dài hạn, Chứng khoán Mirae Asset vẫn duy trì kỳ vọng tăng trưởng tín dụng năm 2025 quanh mức 15%, dựa trên giả định dòng tiền cho vay sẽ dịch chuyển từ mảng kinh doanh bất động sản sang cho vay mua nhà và các lĩnh vực ít chiếm dụng vốn hơn như đầu tư công và sản xuất.

Tuy vậy, Mirae Asset cũng thẳng thắn cảnh báo: trong bối cảnh các nguồn thu chính như thu nhập lãi thuần (NII) hay thu nhập từ phí dịch vụ (NSI) không có nhiều động lực tăng trưởng, khả năng sinh lời của các ngân hàng có thể tiếp tục giảm tốc trong năm nay. Dự báo lợi nhuận của ngành đã được điều chỉnh giảm từ mức 15–17% trước đó xuống dưới 14%, do các yếu tố bất ổn gia tăng, đặc biệt sau khi Mỹ công bố chính sách thuế quan mới vào đầu tháng 4/2025.

Tựu trung, các công ty chứng khoán cùng cho rằng ngành ngân hàng bước vào nửa cuối năm 2025 với một trạng thái “tăng trưởng thận trọng”. Môi trường lãi suất thấp sẽ tiếp tục là bệ đỡ, nhưng sức ép cạnh tranh và thanh khoản ngắn hạn sẽ là thách thức không thể xem nhẹ. Cơ hội vẫn hiện hữu nếu các ngân hàng kịp thích ứng và mở rộng mảng cho vay sang các lĩnh vực ít rủi ro hơn, thay vì quá tập trung vào bất động sản – nơi mà biên lợi nhuận ngày càng bị siết chặt trong một cuộc đua không hồi kết.

Ủy ban Chứng khoán Nhà nước vừa ra quyết định xử phạt Công ty cổ phần Hùng Vương 85 triệu đồng vì không công bố hàng loạt thông tin quan trọng. Đây không phải lần đầu doanh nghiệp này vướng sai phạm, cho thấy sự thiếu minh bạch của công ty.

Ngân hàng Nhà nước Việt Nam đã ban hành Thông tư số 14/2025/TT-NHNN quy định tỷ lệ an toàn vốn đối với ngân hàng thương mại, chi nhánh ngân hàng nước ngoài. Thông tư này có hiệu lực từ ngày 15/9/2025.

09 tập đoàn, tổng công ty, công ty được kiểm toán năm 2024 đều được Kiểm toán nhà nước (KTNN) ghi nhận kinh doanh có lãi, song hàng loạt những bất cập trong hoạt động của các doanh nghiệp đã được KTNN chỉ ra và yêu cầu phải chấn chỉnh, nhất là trong việc quản lý, sử dụng vốn, tài sản của các doanh nghiệp; đầu tư tài chính chưa hiệu quả, thua lỗ…