Các nhân tố tác động đến việc công bố thông tin phi tài chính của các doanh nghiệp thủy sản trên thị trường chứng khoán Việt Nam

Nghiên cứu về việc phân tích mức độ công bố thông tin phi tài chính (CBTTPTC) của các doanh nghiệp thủy sản niêm yết tại Việt Nam theo Thông tư 96/2020/TT-BTC, dựa trên 216 quan sát từ năm 2016–2023. Từ đố đề xuất các giải pháp nhằm tăng cường minh bạch thông tin, hỗ trợ quản trị doanh nghiệp và thúc đẩy phát triển bền vững thị trường chứng khoán Việt Nam.

Tóm tắt: Bài viết phân tích mức độ công bố thông tin phi tài chính (CBTTPTC) (NFID) của các doanh nghiệp (DN) thủy sản niêm yết trên thị trường chứng khoán Việt Nam theo Thông tư 96/TT/2020/BTC. Dựa trên mẫu nghiên cứu gồm 216 quan sát, giai đoạn 2016 - 2023, kết quả cho thấy khả năng sinh lời, thanh khoản, tuổi DN, sở hữu tổ chức, tuổi CEO và kiểm toán Big 4 có tác động tích cực đến CBTTPTC, trong khi quy mô DN, mức độ phức tạp kinh doanh, vị trí địa lý, sở hữu nhà nước và giới tính CEO có ảnh hưởng tiêu cực. Những phát hiện này không chỉ củng cố lý thuyết về minh bạch thông tin trong các nền kinh tế đang phát triển mà còn phản ánh đặc thù của ngành Thủy sản Việt Nam. Dựa trên kết quả nghiên cứu, bài viết đề xuất các khuyến nghị nhằm nâng cao tính minh bạch trong công bố thông tin, không chỉ giúp DN cải thiện quản trị mà còn hỗ trợ nhà đầu tư và cơ quan quản lý trong việc thúc đẩy sự phát triển bền vững của thị trường chứng khoán Việt Nam.

1. Giới thiệu

Trong bối cảnh thị trường chứng khoán ngày càng phát triển, vấn đề minh bạch thông tin vẫn là một thách thức lớn đối với các cơ quan quản lý và cộng đồng nhà đầu tư. Đặc biệt, trước xu hướng toàn cầu về phát triển bền vững, việc CBTTPTC của DN không chỉ là yêu cầu bắt buộc mà còn trở thành yếu tố quan trọng nhằm nâng cao mức độ minh bạch và trách nhiệm giải trình. Đối với các thị trường đang phát triển, trong đó có Việt Nam. Việc đánh giá mức độ CBTTPTC theo các tiêu chuẩn quốc tế là cần thiết để cải thiện tính minh bạch và tăng cường niềm tin của nhà đầu tư.

Xuất phát từ yêu cầu thực tiễn, Chính phủ Việt Nam đã ban hành Thông tư 155/2015/TT-BTC và Thông tư 96/2020/TT-BTC, nhằm quy định và nâng cao chất lượng công bố thông tin đối với các DN niêm yết. Tuy nhiên, mặc dù có nhiều nghiên cứu trên thế giới về đo lường mức độ CBTTPTC, tại Việt Nam, các nghiên cứu liên quan đến mức độ minh bạch thông tin phi tài chính của DN vẫn còn hạn chế.

Trong bối cảnh thị trường chứng khoán Việt Nam, nơi tính minh bạch thông tin vẫn đang được hoàn thiện, nghiên cứu về các yếu tố tác động đến CBTTPTC của DN thủy sản niêm yết là cần thiết để đánh giá thực trạng và đề xuất giải pháp cải thiện. Do đó, nghiên cứu này tập trung đánh giá mức độ CBTTPTC của các DN thủy sản niêm yết trên thị trường chứng khoán Việt Nam sau khi các quy định mới có hiệu lực, đồng thời xác định các nhân tố tác động đến quá trình này.

Kết quả nghiên cứu không chỉ góp phần bổ sung cơ sở lý thuyết về CBTTPTC, mà còn đưa ra các khuyến nghị chính sách quan trọng nhằm thúc đẩy sự minh bạch, bền vững và hiệu quả của thị trường chứng khoán Việt Nam.

2. Cơ sở lý thuyết và giả thuyết nghiên cứu

2.1. Cơ sở lý thuyết

Khái niệm thông tin phi tài chính

Thông tin phi tài chính (Non-Financial Information - NFI) là một khái niệm quan trọng trong lĩnh vực kế toán và quản trị DN, được đề cập lần đầu tiên trong cuốn sách “The Balanced Scorecard” của Kaplan và Norton, (1996). Theo định nghĩa của các tác giả, NFI bao gồm các thông tin không được thể hiện trực tiếp bằng tiền tệ, nhưng có vai trò quan trọng trong việc đánh giá hiệu quả hoạt động cũng như tiềm năng phát triển của tổ chức. Khái niệm này đã giúp các nhà quản lý có cái nhìn toàn diện hơn về hoạt động DN, từ đó hỗ trợ quá trình ra quyết định.

Theo Viện Kế toán Công chứng Anh và Xứ Wales (ICAEW, 2008), NFI có sự khác biệt tùy thuộc vào loại báo cáo DN. Trong báo cáo thường niên, NFI bao gồm thông tin về môi trường, xã hội và quản trị DN (Environmental, Social, and Governance – ESG), trong khi trong báo cáo trách nhiệm xã hội, nó còn mở rộng đến các khía cạnh đạo đức và kinh tế.

Đồng quan điểm, INTOSAI (2013) định nghĩa NFI là những thông tin không được thể hiện dưới dạng tiền tệ và không tuân theo các chuẩn mực kế toán truyền thống, bao gồm cả dữ liệu định lượng và định tính.

Tóm lại, NFI là một phạm trù rộng, phản ánh nhiều khía cạnh khác nhau của hoạt động DN. Trong nghiên cứu này, chúng tôi tập trung vào NFI trong báo cáo thường niên của các DN niêm yết, đặc biệt là các thông tin liên quan đến quản trị DN, trách nhiệm xã hội và môi trường.

Các lý thuyết nền tảng trong nghiên cứu CBTTPTC

Việc CBTTPTC của DN chịu sự tác động của nhiều yếu tố, trong đó có các động cơ kinh tế, xã hội và quản trị. Để hiểu rõ hơn các nhân tố ảnh hưởng đến CBTTPTC, nghiên cứu này dựa trên năm lý thuyết nền tảng quan trọng: lý thuyết đại diện, lý thuyết các bên liên quan, lý thuyết bất cân xứng thông tin, lý thuyết tín hiệu và lý thuyết hợp pháp.

Lý thuyết đại diện (Agency Theory)

Lý thuyết đại diện (Jensen & Meckling, 1976) giải thích mối quan hệ giữa các nhà quản lý (đại diện) và cổ đông (chủ sở hữu), trong đó sự khác biệt về lợi ích giữa hai bên có thể dẫn đến các vấn đề về minh bạch thông tin. CBTTPTC được xem là một công cụ giúp giảm thiểu xung đột lợi ích và nâng cao trách nhiệm giải trình của nhà quản lý đối với cổ đông (Fama & Jensen, 2019). Kaplan và Norton, (1996) cũng nhấn mạnh rằng, CBTTPTC không chỉ giúp cải thiện tính minh bạch mà còn đóng vai trò quan trọng trong việc xây dựng lòng tin với nhà đầu tư, từ đó giảm thiểu rủi ro và thúc đẩy hiệu quả hoạt động của DN.

Lý thuyết các bên liên quan (Stakeholder Theory)

Lý thuyết các bên liên quan (Freeman, 2010) cho rằng, DN không chỉ chịu trách nhiệm với cổ đông mà còn phải quan tâm đến lợi ích của nhiều nhóm đối tượng khác nhau, như nhân viên, khách hàng, cộng đồng và môi trường.

Post và cộng sự (2002) đã sử dụng lý thuyết này để phân tích cách thức CBTTPTC có thể tạo ra giá trị cho tất cả các bên liên quan. Đồng thời, Agle và cộng sự (2008) khẳng định rằng, DN có thể sử dụng CBTTPTC như một công cụ để củng cố quan hệ với các bên liên quan, từ đó nâng cao lợi thế cạnh tranh và gia tăng giá trị thương hiệu.

Lý thuyết bất cân xứng thông tin (asymmetric information theory)

Lý thuyết bất cân xứng thông tin (Akerlof, 1978) đề cập đến tình trạng thông tin không đồng đều giữa các bên trong giao dịch, dẫn đến các vấn đề như lựa chọn bất lợi và rủi ro đạo đức.

Healy và Palepu (2005) cho rằng, CBTTPTC có thể giúp giảm thiểu tác động tiêu cực của bất cân xứng thông tin bằng cách cung cấp dữ liệu đáng tin cậy về hoạt động và chiến lược của DN. Trong bối cảnh thị trường chứng khoán, việc công bố NFI không chỉ giúp nâng cao minh bạch mà còn góp phần giảm thiểu rủi ro đánh giá sai từ phía nhà đầu tư.

Lý thuyết tín hiệu (Signaling Theory)

Lý thuyết tín hiệu (Spence, 1973) nhấn mạnh vai trò của việc công bố thông tin như một tín hiệu thể hiện chất lượng và uy tín của DN đối với thị trường. Linsley & Shrives (2006) cho rằng, CBTTPTC có thể được sử dụng để gửi tín hiệu tích cực đến nhà đầu tư và các bên liên quan, từ đó nâng cao niềm tin của thị trường đối với DN. Trong bối cảnh cạnh tranh ngày càng gay gắt, DN có thể tận dụng CBTTPTC như một chiến lược để nâng cao hình ảnh thương hiệu và thu hút dòng vốn đầu tư.

Lý thuyết hợp pháp (Legitimacy Theory)

Lý thuyết hợp pháp (Suchman, 1995) cho rằng, các DN cần duy trì tính hợp pháp trong mắt xã hội và các bên liên quan thông qua các hoạt động minh bạch và có trách nhiệm. Deegan (2002) khẳng định rằng, CBTTPTC đóng vai trò quan trọng trong việc củng cố uy tín và hợp pháp hóa hoạt động của DN, đặc biệt là khi DN phải đối mặt với áp lực từ công chúng và chính phủ. O’Donovan (2002) cũng chỉ ra rằng, việc công bố thông tin về trách nhiệm xã hội và môi trường có thể giúp DN gia tăng mức độ chấp nhận từ cộng đồng, từ đó nâng cao giá trị thương hiệu và sự bền vững.

2.2. Các giả thuyết nghiên cứu

Dựa trên các lý thuyết nền tảng và kết quả các nghiên cứu trước đây, nghiên cứu này xây dựng mô hình với ba nhóm nhân tố chính ảnh hưởng đến việc CBTTPTC của DN

Nhóm đặc điểm DN: quy mô, khả năng sinh lời, vị trí địa lý, tính thanh khoản, mức độ phức tạp trong hoạt động, tuổi DN và thời gian niêm yết.

Nhóm cấu trúc sở hữu: sở hữu của nhà quản lý, sở hữu nhà nước, sở hữu nước ngoài, sở hữu tổ chức.

Nhóm quản trị công ty: cấu trúc lãnh đạo kép, đặc điểm CEO, chất lượng kiểm toán.

Dưới đây là các giả thuyết nghiên cứu được đề xuất dựa trên lý thuyết nền tảng và thực nghiệm trước đây.

Các yếu tố liên quan đến đặc điểm DN

Quy mô DN

Lý thuyết các bên liên quan (Freeman, 2010) cho rằng, các DN lớn có nhiều bên liên quan hơn và phải đáp ứng yêu cầu công bố thông tin minh bạch hơn. Nghiên cứu của Meek và cộng sự (1995), Zare và cộng sự (2013) cũng cho thấy rằng, các công ty có quy mô lớn hơn có xu hướng CBTTPTC nhiều hơn do họ chịu áp lực từ thị trường, chính sách pháp lý và yêu cầu từ các nhà đầu tư. Dựa vào những lập luận trên, nghiên cứu đề xuất giả thuyết sau:

-> H1: Quy mô DN có tác động thuận chiều đến việc CBTTPTC của DN.

Khả năng sinh lời

Lý thuyết bất cân xứng thông tin (Akerlof, 1978) cho rằng, các công ty có hiệu quả tài chính cao hơn có động cơ công bố nhiều thông tin hơn để tạo dựng lòng tin với cổ đông và thu hút thêm vốn đầu tư. Các nghiên cứu của Zare và cộng sự (2013), Rezaee và Tuo (2017), Tạ Quang Bình (2012) đã chứng minh rằng, các công ty có lợi nhuận cao hơn có xu hướng cung cấp thông tin minh bạch hơn. Từ những lập luận trên, nghiên cứu đề xuất giả thuyết sau:

-> H2: Khả năng sinh lời có tác động thuận chiều đến việc CBTTPTC của DN.

Vị trí địa lý

Lý thuyết hợp pháp (Suchman, 1995) chỉ ra rằng, các DN ở những khu vực có quy định pháp lý nghiêm ngặt hơn sẽ chịu áp lực phải CBTTPTC để duy trì tính hợp pháp. Nghiên cứu của Vanstraelen và cộng sự (2003), Bamber và Wang (2010) cũng cho thấy rằng, DN ở các khu vực phát triển có mức độ công bố thông tin cao hơn do áp lực từ chính quyền địa phương và yêu cầu của thị trường.

-> H3: Vị trí địa lý có tác động thuận chiều đến việc CBTTPTC của DN.

Tính thanh khoản

Lý thuyết tín hiệu (Spence, 1973) cho rằng, các công ty có tính thanh khoản cao có thể sử dụng CBTTPTC như một tín hiệu để thu hút nhà đầu tư. Botosan và Plumlee (2005), Lang và Lundholm (1996) chỉ ra rằng các công ty có thanh khoản cao có xu hướng công bố thông tin nhiều hơn để nâng cao niềm tin thị trường.

-> H4: Tính thanh khoản có tác động thuận chiều đến việc CBTTPTC của DN.

Mức độ phức tạp trong hoạt động

Các công ty có hoạt động kinh doanh phức tạp hơn thường có nhu cầu CBTTPTC cao hơn để tránh bất cân xứng thông tin (Admati và Pfleiderer, 2000). Do đó, các DN thủy sản, vốn có chuỗi cung ứng dài và chịu tác động từ yếu tố môi trường, có khả năng CBTTPTC cao hơn.

-> H5: Mức độ phức tạp trong hoạt động DN có tác động thuận chiều đến việc CBTTPTC của DN.

Thời gian hoạt động và thời gian niêm yết

Các nghiên cứu của Lang và Lundholm (1996), Botosan và Plumlee (2005) chỉ ra rằng, DN hoạt động lâu năm có xu hướng công bố thông tin nhiều hơn để duy trì uy tín và tuân thủ các quy định pháp lý.

-> H6: Thời gian hoạt động có tác động thuận chiều đến việc CBTTPTC của DN.

-> H7: Thời gian niêm yết có tác động thuận chiều đến việc CBTTPTC của DN.

Các yếu tố liên quan đến cấu trúc sở hữu

Cấu trúc sở hữu có ảnh hưởng đáng kể đến mức độ CBTTPTC của DN thông qua cơ chế giám sát và kiểm soát nội bộ (Eng và Mak, 2003). Lý thuyết đại diện (Jensen và Meckling, 1976) chỉ ra rằng, sự phân bổ quyền sở hữu có thể tác động đến động lực minh bạch thông tin của DN, trong khi lý thuyết bất cân xứng thông tin (Akerlof, 1978) cho thấy, một số nhóm cổ đông có thể yêu cầu công bố thông tin nhiều hơn để bảo vệ lợi ích của mình.

Tỷ lệ sở hữu của nhà quản lý và CBTTPTC

Khi tỷ lệ sở hữu của nhà quản lý tăng, mâu thuẫn lợi ích giữa cổ đông và ban điều hành giảm, khuyến khích công bố thông tin để nâng cao giá trị DN (Jensen & Meckling, 1976). Lý thuyết tín hiệu (Spence, 1973) cũng cho thấy rằng, nhà quản lý sở hữu cổ phần lớn có động lực phát tín hiệu tích cực đến thị trường. Các nghiên cứu thực nghiệm (Gul và Leung, 2004; Rezaee và Tuo, 2017) cũng xác nhận mối quan hệ này. Do đó, nghiên cứu đề xuất giả thuyết:

-> H8: Tỷ lệ sở hữu của nhà quản lý có tác động thuận chiều đến việc CBTTPTC của DN.

Tỷ lệ sở hữu của nhà đầu tư nước ngoài và CBTTPTC

Nhà đầu tư nước ngoài thường yêu cầu mức độ minh bạch cao hơn để giảm rủi ro bất cân xứng thông tin (Healy và Palepu, 2005). Họ cũng có xu hướng thúc đẩy DN tuân theo các chuẩn mực báo cáo quốc tế, góp phần nâng cao CBTTPTC (Suchman, 1995). Các nghiên cứu thực nghiệm (Luo và cộng sự, 2006; Alhazaimeh và cộng sự, 2014) cho thấy mối quan hệ tích cực giữa sở hữu nước ngoài và CBTTPTC. Do đó, nghiên cứu đề xuất giả thuyết:

-> H9: Tỷ lệ sở hữu của nhà đầu tư nước ngoài có tác động thuận chiều đến việc CBTTPTC của DN.

Tỷ lệ sở hữu nhà nước và CBTTPTC

DN có sở hữu nhà nước có thể chịu áp lực công khai thông tin để duy trì tính hợp pháp nhưng cũng có thể hạn chế CBTTPTC nhằm tránh giám sát (Amran và Devi, 2008). Các nghiên cứu (Eng và Mak, 2003; Luo và cộng sự, 2006) cho thấy, mức độ CBTTPTC ở các công ty nhà nước thường thấp hơn do động cơ lợi nhuận không mạnh mẽ như DN tư nhân. Do đó, nghiên cứu đề xuất giả thuyết:

-> H10: Tỷ lệ sở hữu nhà nước có tác động nghịch chiều đến việc CBTTPTC của DN.

Tỷ lệ sở hữu tổ chức và CBTTPTC

Sở hữu tổ chức có thể làm tăng minh bạch thông tin thông qua vai trò giám sát (Shleifer và Vishny, 1997), nhưng cũng có thể làm giảm CBTTPTC nếu các tổ chức này có khả năng tiếp cận thông tin nội bộ mà không cần công bố công khai (Bushee và Noe, 2000). Nghiên cứu của Alhazaimeh và cộng sự, (2014) cũng chỉ ra rằng, sở hữu tổ chức có thể làm giảm động lực CBTTPTC. Do đó, nghiên cứu đề xuất giả thuyết:

-> H11: Tỷ lệ sở hữu tổ chức có tác động nghịch chiều đến việc CBTTPTC của DN.

Các yếu tố liên quan đến quản trị công ty

Chất lượng kiểm toán

Lý thuyết đại diện (Jensen & Meckling, 1976) cho rằng, sự giám sát từ các kiểm toán viên độc lập có thể làm tăng tính minh bạch của CBTTPTC. Nghiên cứu của Behbahani và cộng sự, (2013), Tạ Quang Bình, (2012) cho thấy rằng, các công ty được kiểm toán bởi Big 4 có mức độ công bố thông tin cao hơn. Do đó, nghiên cứu đề xuất giả thuyết:

-> H12: Việc sử dụng kiểm toán độc lập Big 4 có tác động thuận chiều đến việc CBTTPTC của DN.

Cấu trúc lãnh đạo kép

Lý thuyết đại diện (Jensen & Meckling, 1976) cho rằng, CEO nắm giữ đồng thời vai trò chủ tịch hội đồng quản trị có thể dẫn đến quản trị kém và giảm minh bạch (Chen và cộng sự, 2008). Tuy nhiên, nghiên cứu của Arosa và cộng sự, (2013) cho rằng, vấn đề kiêm nhiệm có thể giúp ra quyết định nhanh hơn và thúc đẩy CBTTPTC. Do đó, nghiên cứu đề xuất giả thuyết:

-> H13: Tính đa nhiệm của CEO có tác động nghịch chiều đến việc CBTTPTC của DN.

Tuổi của CEO và CBTTPTC

Theo lý thuyết tín hiệu (Spence, 1973), CEO trẻ tuổi có xu hướng công bố thông tin nhiều hơn để tạo dựng uy tín và giảm bất cân xứng thông tin. Họ cũng dễ dàng ứng dụng công nghệ và tiêu chuẩn báo cáo hiện đại hơn so với CEO lớn tuổi, những người có thể quản lý theo cách tiếp cận truyền thống và ít công bố thông tin hơn (Bamber và Wang, 2010). Từ lập luận trên, nghiên cứu đề xuất giả thuyết:

-> H14: Tuổi của CEO có tác động nghịch chiều đến việc CBTTPTC của DN.

Giới tính của CEO và CBTTPTC

Lý thuyết các bên liên quan (Freeman, 2010) cho rằng, CEO nữ có xu hướng minh bạch hơn trong quản trị và CBTTPTC do họ quan tâm nhiều hơn đến trách nhiệm xã hội và đạo đức kinh doanh (Adams và Ferreira, 2009). Từ lập luận trên, nghiên cứu đề xuất giả thuyết:

-> H15: Giới tính của CEO có tác động đến việc CBTTPTC của DN.

Chuyên ngành của CEO và CBTTPTC

Lý thuyết bất cân xứng thông tin (Akerlof, 1978) cho rằng, những CEO có nền tảng kinh tế, tài chính thường có hiểu biết sâu về chuẩn mực báo cáo, do đó có xu hướng công bố thông tin minh bạch hơn (Lang và Lundholm, 1996). Từ lập luận trên, nghiên cứu đề xuất giả thuyết:

-> H16: Chuyên ngành của CEO có tác động thuận chiều đến việc CBTTPTC của DN.

3. Phương pháp nghiên cứu và dữ liệu

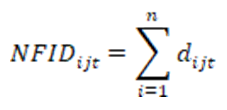

3.1. Do lường chỉ số minh bạch thông tin phi tài chính đối với doanh nghiệp niêm yết

Phương pháp đo lường CBTTPTC

Trong các nghiên cứu về công bố thông tin (CBTT), phương pháp chỉ số công bố thông tin (Disclosure Index) thường được sử dụng để đánh giá mức độ minh bạch của DN. Phương pháp này đã được áp dụng trong nhiều nghiên cứu trước đây (Zare và cộng sự, 2013; Ghasempour và Md Yusof, 2014; Tạ Quang Bình, 2012; Hieu và Lan, 2015; Grewal và cộng sự, 2019; Kaya, 2016).

Theo cách tiếp cận này, mỗi mục thông tin được công bố sẽ được chấm điểm 1, trong khi các mục không công bố được chấm điểm 0. Nghiên cứu này áp dụng phương pháp chỉ số công bố không trọng số để đo lường mức độ CBTTPTC (NFID), nhằm xác định mức độ minh bạch trong công bố thông tin của các DN như sau:

Trong đó:

NFIDijt : điểm CBTT được chấm theo tiêu chuẩn Việt Nam của công ty j vào năm t.

dijt = 1 nếu mục di được công bố của công ty j vào năm t.

dijt = 0 nếu mục di không được công bố của công ty j vào năm t.

n: số mục thông tin phi tài chính được liệt kê.

Tiêu chí đánh giá CBTTPTC

Các mục thông tin được lựa chọn để đánh giá mức độ CBTTPTC được trích từ Báo cáo thường niên theo quy định tại Phụ lục IV, Thông tư 96/TT-BTC (2020) về hướng dẫn công bố thông tin trên thị trường chứng khoán Việt Nam. Thông tư này quy định cụ thể các yêu cầu CBTTPTC định kỳ mà DN niêm yết phải thực hiện. Các tiêu chí đánh giá được tổng hợp và trình bày trong bảng dưới đây:

Bảng 1: Tổng hợp mục CBTT phi tài chính theo hướng dẫn CBTT trên TTCK Việt Nam

| TT | Các chỉ số CBTT PTC |

| I | THÔNG TIN CHUNG VỀ CÔNG TY |

| 1 | Tên giao dịch, Mã chứng khoán |

| 2 | Giấy chứng nhận đăng ký kinh doanh |

| 3 | Địa chỉ, điện thoại, fax, website công ty |

| 4 | Quá trình hình thành và phát triển |

| 5 | Ngành nghề kinh doanh |

| 6 | Địa bàn kinh doanh |

| 7 | Mô hình quản trị |

| 8 | Cơ cấu bộ máy quản lý |

| 9 | Các công ty con, công ty liên kết |

| 10 | Định hướng phát triển - Mục tiêu chủ yếu |

| 11 | Chiến lược phát triển trung và dài hạn |

| 12 | Các mục tiêu phát triển bền vững (môi trường, xã hội và cộng đồng) |

| 13 | Các loại rủi ro về hoạt động kinh doanh |

| 14 | Rủi ro về môi trường |

| 15 | Danh sách ban điều hành |

| 16 | Những thay đổi trong ban điều hành |

| 17 | Số lượng cán bộ, nhân viên (tóm tắt chính sách và thay đổi chính sách) |

| 18 | Cơ cấu cổ đông |

| II | MÔI TRƯỜNG |

| II.1 | Vật liệu |

| 19 | Quản lý nguồn nguyên vật liệu (Tổng lượng nguyên vật liệu được sử dụng để sản xuất và đóng gói các sản phẩm và dịch vụ chính của tổ chức trong năm) |

| 20 | Quản lý nguồn nguyên vật liệu – Báo cáo tỉ lệ phần trăm nguyên vật liệu được tái chế được sử dụng để sản xuất sản phẩm và dịch vụ chính của tổ chức |

| II.2 | Năng lượng |

| 21 | Tiêu thụ năng lượng - trực tiếp và gián tiếp |

| 22 | Tiêu thụ năng lượng - Năng lượng tiết kiệm được thông qua các sáng kiến sử dụng năng lượng hiệu quả |

| 23 | Các sáng kiến tiết kiệm năng lượng; Kết quả của các sáng kiến này |

| II.3 | Nước |

| 24 | Tiêu thụ nước: Nguồn cung cấp nước và lượng nước sử dụng |

| 25 | Tiêu thụ nước: Tỷ lệ phân trăm và tổng lượng nước tái chế và tái sử dụng |

| II.4 | Tuân thủ |

| 26 | Tuân thủ pháp luật về bảo vệ môi trường (Số lần bị xử phạt vi phạm do không tuân thủ luật pháp và các quy định về môi trường) |

| III | XÃ HỘI |

| 27 | Số lượng lao động (cuối niên độ) |

| 28 | Số lượng lao động bình quân trong niên độ |

| 29 | Mức lương trung bình đối với người lao động |

| III.1 | Việc làm, an toàn và sức khỏe nghề nghiệp |

| 30 | Chính sách lao động nhằm đảm bảo sức khỏe, an toàn và phúc lợi của người lao động |

| III.2 | Giáo dục và đào tạo |

| 31 | Hoạt động đào tạo người lao động – số giờ đào tạo trung bình/năm, theo nhân viên và theo phân loại nhân viên |

| 32 | Hoạt động đào tạo người lao động - Các chương trình phát triển kỹ năng và học tập liên tục để hỗ trợ người lao động đảm bảo có việc làm và phát triển sự nghiệp |

| III.3 | Cộng đồng |

| 33 | Các hoạt động đầu tư cộng đồng và hoạt động phát triển cộng đồng khác, bao gồm hỗ trợ tài chính nhằm phục vụ cộng đồng |

| 34 | Báo cáo liên quan đến hoạt động thị trường vốn xanh theo hướng dẫn của UBCKNN (SSC) |

| IV | QUẢN TRỊ CÔNG TY |

| IV.1 | Báo cáo và đánh giá của BGĐ |

| 35 | Những cải tiến về cơ cấu tổ chức, chính sách, quản lý |

| 36 | Giải trình của Ban Giám đốc đối với ý kiến kiểm toán (nếu có) |

| 37 | Báo cáo đánh giá liên quan đến trách nhiệm về môi trường |

| 38 | Báo cáo đánh giá liên quan đến vấn đề người lao động |

| 39 | Báo cáo đánh giá liên quan đến trách nhiệm của DN đối với cộng đồng địa phương |

| IV.2 | Đánh giá của HĐQT |

| 40 | Đánh giá của HĐQT về trách nhiệm môi trường và xã hội |

| 41 | Đánh giá của HĐQT về hoạt động của BGĐ |

| Quản trị công ty | |

| 42 | Thành viên và cơ cấu của HĐQT |

| 43 | Các tiểu ban thuộc HĐQT |

| 44 | Số lượng các cuộc họp của HĐQT |

| 45 | Hoạt động của thành viên HĐQT độc lập |

| 46 | Danh sách thành viên HĐQT có chứng chỉ về Quản trị công ty |

| 47 | Danh sách thành viên HĐQT có tham gia các chương trình quản trị công ty hàng năm |

| 48 | Thành viên và cơ cấu Ban Kiểm soát |

| 49 | Đánh giá hoạt động của BKS |

| 50 | Số lượng cuộc họp của BKS |

| 51 | Giao dịch, thù lao và khoản lợi ích của HĐQT, BGĐ và BKS |

| V | THÔNG TIN PHI TÀI CHÍNH KHÁC |

| 52 | Chuyển giao về nghiên cứu và phát triển |

| 53 | Thỏa thuận về giấy phép |

| 54 | Bảo lãnh và thể chấp với bên liên quan |

| 55 | Các hợp đồng quản lý |

| 56 | Tuyên bố về việc tuân thủ các chuẩn mực và chế độ kế toán Việt Nam |

| 57 | Giải trình về cơ sở đánh giá và chính sách kế toán được áp dụng |

| 58 | Những thông tin phi tài chính khác |

| 59 | Xuất hiện những vụ kiện tụng lớn |

| 60 | Tham gia những cam kết, thỏa thuận quan trọng hoặc những khoản nợ tiềm tàng |

| 61 | Tài khoản công ty bị ngân hàng phong tỏa |

Nguồn: tác giả thống kê theo quy định thông tư 96/TT-BTC

Theo Bảng 1,

số lượng mục thông tin phi tài chính mà DN niêm yết bắt buộc phải công bố theo

quy định của Thông tư 96/TT-BTC (2020) và được đưa vào nghiên cứu bao gồm 61

mục. Cụ thể, các nhóm thông tin được phân loại như sau: 18 mục liên quan đến

thông tin chung của DN, 8 mục về môi trường, 8 mục về xã hội, 17 mục về quản

trị công ty và 11 mục thuộc nhóm thông tin phi tài chính khác.

3.2. Xác định mẫu nghiên cứu và quy trình thu thập dữ liệu

Mẫu nghiên cứu bao gồm báo cáo thường niên của các DN thủy sản niêm yết tại Sở Giao dịch Chứng khoán TP.HCM (HOSE), Sở Giao dịch Chứng khoán Hà Nội (HNX) và sàn UPCOM trong giai đoạn 2016 - 2023. Việc lựa chọn khoảng thời gian này dựa trên lý do Thông tư 155/TT-BTC (2015) – quy định về công bố thông tin trên thị trường chứng khoán, chính thức có hiệu lực từ năm 2016. Do đó, nghiên cứu không sử dụng dữ liệu trước năm 2016 nhằm đảm bảo tính nhất quán và phản ánh đầy đủ tác động của các quy định mới đối với việc CBTTPTC của DN.

Bảng 2: Thống kê mẫu nghiên cứu

| DN thuỷ sản niêm yết từ thời điểm 31/12/2016 của ba sàn HOSE, HNX và UPCOM | 27 |

| Số năm nghiên cứu | 8 |

| Số mẫu dự kiến | 216 |

| Loại trừ các công ty niêm yết trước ngày 01/01/2016 | 0 |

| Số mẫu thực tế | 216 |

Nguồn: tác giả tự thống kê

Trong nghiên cứu này, tác giả sử dụng phần mềm Excel và Stata để hỗ trợ xử lý và phân tích dữ liệu. Cụ thể, phương pháp thống kê mô tả được áp dụng để tính toán giá trị trung bình, tỷ lệ công bố, tần suất công bố và độ lệch chuẩn của các tiêu chí CBTTPTC. Thông qua các thống kê này, nghiên cứu đánh giá mức độ CBTTPTC của các DN thủy sản niêm yết trên thị trường chứng khoán Việt Nam trong giai đoạn 2016 - 2023, từ đó phản ánh thực trạng và xu hướng công bố thông tin trong ngành.

3.3. Mô hình nghiên cứu

Dựa trên 16 giả thuyết nghiên cứu đã đề xuất, nghiên cứu này xây dựng mô hình hồi quy để xác định các nhân tố tác động đến mức độ CBTTPTC (NFID) của các DN thủy sản niêm yết. Mô hình nghiên cứu được biểu diễn, như sau:

NFIDit = β0 + β1SIZEit + β2ROAit + β3LIQit + β4RIAit + β5LOCAit + β6AGEFirmit + β7NYLit + β8PMOit + β9PFOit + β10PSOit + β11PIOit + β12DumCEOit + β13AgeCEOit + β14GenCEOit + β15MajCEOit + β16Big4it + εit

Trong đó:

NFIDit: mức độ CBTTPTC của DN i tại thời điểm t.

β0: hằng số

β1 – β16: hệ số hồi quy của các biến độc lập.

εit: sai số của mô hình.

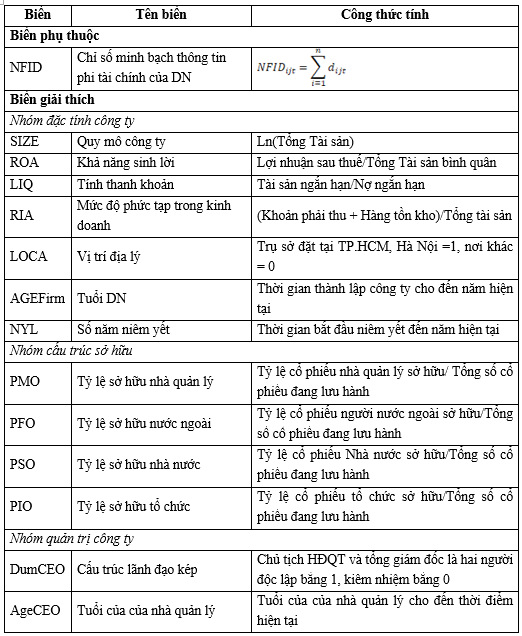

Bảng 3: Mô tả các biến đo lường được sử dụng trong mô hình

Nguồn: tác giả tự thống kê

4. Kết quả nghiên cứu

4.1. Kết quả thống kê mô tả

Dưới đây là bảng thống kê mô tả các biến trong mô hình nghiên cứu, bao gồm cả biến định lượng và biến định tính.

Bảng 4.1: Thống kê mô tả các biến định lượng

| Biến | ĐVT | Số quan sát | Trung bình | Độ lệch chuẩn | Nhỏ nhất | Lớn nhất |

| NFID | điểm | 216 | 38,15 | 9,87 | 15,00 | 54,00 |

| SIZE | 216 | 27,27 | 1,84 | 20,04 | 30,86 | |

| ROA | % | 216 | -0,14 | 0,88 | -9,58 | 1,38 |

| LIQ | lần | 216 | 1,82 | 3,35 | 0,00 | 29,41 |

| RIA | lần | 216 | 0,50 | 0,21 | 0,06 | 1,00 |

| AGEFirm | năm | 216 | 24,94 | 10,66 | 8,00 | 47,00 |

| NYL | năm | 216 | 8,69 | 5,53 | 0,00 | 21,00 |

| PMO | % | 216 | 25,46 | 24,53 | 0,00 | 90,31 |

| PFO | % | 216 | 2,09 | 9,19 | 0,00 | 75,02 |

| PSO | % | 216 | 7,64 | 17,84 | 0,00 | 63,38 |

| PIO | % | 216 | 28,88 | 31,10 | 0,00 | 98,48 |

| Age_CEO | năm | 216 | 51,67 | 9,52 | 28,00 | 69,00 |

Bảng 4.2: Thống kê mô tả các biến định tính

| Biến | Giá trị | Tần suất | Tỷ lệ % |

| DumCEO | 0 | 55 | 25,46% |

| 1 | 161 | 74,54% | |

| GenCEO | 0 | 33 | 15,28% |

| 1 | 183 | 84,72% | |

| MajCEO | 0 | 86 | 39,81% |

| 1 | 130 | 60,19% | |

| Big4 | 0 | 189 | 87,5% |

| 1 | 27 | 12,5% | |

| LOCA | 0 | 152 | 70,37% |

| 1 | 64 | 29,63% |

Nguồn: kết quả xử lý dữ liệu từ phần mềm Stata

Mẫu nghiên cứu bao gồm 216 quan sát, phản ánh sự đa dạng về quy mô, cấu trúc sở hữu và đặc điểm quản trị của các DN. Chỉ số minh bạch thông tin phi tài chính (NFID) có trung bình 38,15 điểm với độ lệch chuẩn 9,87, cho thấy mức độ minh bạch có sự chênh lệch đáng kể giữa các DN.

DN trong mẫu có quy mô trung bình với Ln (Tổng tài sản) là 27,27, nhưng hiệu quả hoạt động (ROA) phân tán mạnh (-9,58% đến 1,38%), phản ánh sự khác biệt trong khả năng sinh lời. LIQ có độ lệch lớn, cho thấy mức thanh khoản không đồng đều. Các DN có tuổi trung bình 24,94 năm, nhưng thời gian niêm yết chỉ 8,69 năm, cho thấy sự kết hợp giữa các công ty lâu đời và các công ty mới lên sàn.

Về cấu trúc sở hữu, PMO trung bình 25,46% nhưng dao động mạnh (0% - 90,31%), trong khi PFO khá thấp (2,09%) nhưng có DN đạt 75,02%, phản ánh mức độ đầu tư nước ngoài không đồng nhất. PIO có phạm vi rộng (0% - 98,48%), cho thấy vai trò quan trọng của tổ chức trong sở hữu DN.

Mẫu nghiên cứu cho thấy, đa số DN áp dụng cấu trúc lãnh đạo kép (74,54%), phản ánh xu hướng quản trị minh bạch. CEO nam giới chiếm ưu thế (84,72%), với 60,19% có chuyên môn kinh tế, cho thấy sự phù hợp về năng lực điều hành. Lãnh đạo DN có tuổi trung bình 51,67 tuổi, phản ánh sự cân bằng giữa kinh nghiệm và thế hệ quản lý mới.

Ngoài ra, chỉ có 12,5% DN sử dụng kiểm toán Big4, cho thấy mức độ tiếp cận kiểm toán chất lượng cao còn hạn chế. 29,63% DN đặt tại Hà Nội và TP.HCM, phản ánh mức độ tập trung vừa phải vào hai trung tâm kinh tế.

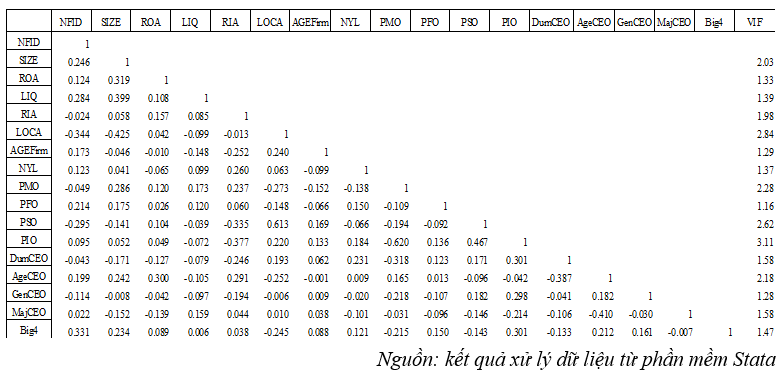

4.2. Phân tích tương quan

Ma trận tương quan ở Bảng 5 cho thấy, NFID có mối tương quan dương với SIZE (0,246), LIQ (0,284), PFO (0,214), AGEFirm (0,173), AgeCEO (0,199) và Big4 (0,331), cho thấy DN lớn hơn, có thanh khoản tốt hơn, tỷ lệ sở hữu nước ngoài cao hơn, tuổi CEO lớn hơn và được kiểm toán bởi Big4 có xu hướng minh bạch hơn. Ngược lại, NFID có tương quan âm với LOCA (-0,344) và PSO (-0,295), phản ánh các DN ngoài Hà Nội và TP.HCM cũng như DN có tỷ lệ sở hữu nhà nước cao có mức độ minh bạch thấp hơn. Tuy nhiên, một số biến độc lập có tương quan cao như PSO – LOCA (0,613), PIO – PMO (-0,620), có thể gây ra hiện tượng đa cộng tuyến khi đưa vào mô hình hồi quy, vì vậy nghiên cứu đã kiểm tra hiện tượng này bằng hệ số VIF. Kết quả kiểm tra cho thấy, các hệ số VIF < 3,2, do đó có thể kết luận hiện tượng đa cộng tuyến trong mô hình không nghiêm trọng.

Bảng 5. Ma trận tương quan giữa các biến của mô hình

4.3. Kết quả hồi quy

Nghiên cứu sử dụng hồi quy Pooled OLS trên dữ liệu bảng để phân tích tác động của các yếu tố đến việc CBTTPTC. Kiểm định mô hình cho thấy, tồn tại hiện tượng phương sai sai số thay đổi và tự tương quan, nhưng đã được khắc phục trước khi thu được kết quả cuối cùng. Bảng 6 sau đây trình bày kết quả hồi quy sau khi khắc phục các khuyết tật mô hình.

Bảng 6. Kết quả hồi quy

| Hệ số hồi quy | Độ lệch chuẩn (Robust) | Thống kê t | P_Value | Khoảng tin cậy 95% | ||

| SIZE | -0,741 | 0,342 | -2,17 | **0,031 | -1,415 | -0,067 |

| ROA | 1,219 | 0,355 | 3,44 | ***0,001 | 0,519 | 1,919 |

| LIQ | 1,006 | 0,163 | 6,16 | ***0,000 | 0,684 | 1,328 |

| RIA | -7,276 | 3,100 | -2,35 | **0,020 | -13,390 | -1,162 |

| LOCA | -4,751 | 2,289 | -2,08 | **0,039 | -9,266 | -0,237 |

| AGEFirm | 0,229 | 0,057 | 4,03 | ***0,000 | 0,117 | 0,341 |

| NYL | 0,160 | 0,112 | 1,44 | 0,152 | -0,060 | 0,381 |

| PMO | -0,005 | 0,029 | -0,19 | 0,853 | -0,062 | 0,052 |

| PFO | 0,088 | 0,049 | 1,78 | *0,076 | -0,009 | 0,185 |

| PSO | -0,149 | 0,041 | -3,63 | ***0,000 | -0,230 | -0,068 |

| PIO | 0,063 | 0,024 | 2,66 | ***0,008 | 0,016 | 0,110 |

| DumCEO | 0,819 | 1,841 | 0,44 | 0,657 | -2,811 | 4,449 |

| AgeCEO | 0,272 | 0,078 | 3,51 | ***0,001 | 0,119 | 0,425 |

| GenCEO | -4,890 | 1,954 | -2,50 | **0,013 | -8,743 | -1,038 |

| MajCEO | 1,782 | 1,253 | 1,42 | 0,157 | -0,689 | 4,254 |

| Big4 | 4,040 | 1,358 | 2,97 | ***0,003 | 1,362 | 6,718 |

| _Cons | 41,824 | 10,635 | 3,93 | ***0,000 | 20,851 | 62,796 |

| Số quan sát (Number of obs): 216 Giá trị F (F-statistic): 36,01 với P-value của F-test (Prob > F): 0,0000*** Hệ số xác định (R-squared): 0,4443 ***, ** và * cho biết ý nghĩa 1%, 5% và mức 10% tương ứng. |

Nguồn: kết quả xử lý dữ liệu từ phần mềm Stata

Thảo luận kết quả nghiên cứu

Kết quả hồi quy cho thấy, giá trị thống kê F (F-statistic) đạt 36,01 với mức ý nghĩa 1% (Prob > F = 0,000), phản ánh rằng mô hình có ý nghĩa thống kê tổng thể. Đồng thời, hệ số xác định (R-squared) đạt 0,4443, cho thấy các biến độc lập trong mô hình có thể giải thích khoảng 44,43% sự biến thiên của biến phụ thuộc.

Nhóm đặc tính DN

- Quy mô DN (SIZE): kết quả hồi quy cho thấy, quy mô DN có tác động âm đến mức độ CBTTPTC (β = -0,741, p = 0,031). Điều này không phù hợp với giả thuyết H1, vốn dựa trên lý thuyết các bên liên quan (Freeman, 2010) và các nghiên cứu trước đây (Meek và cộng sự, 1995; Zare và cộng sự, 2013). Nguyên nhân có thể do, các DN lớn trong ngành thủy sản Việt Nam gặp phải hệ thống quản lý phức tạp và gánh nặng hành chính, làm hạn chế động lực CBTTPTC.

- Khả năng sinh lời (ROA): ROA có tác động dương và có ý nghĩa thống kê cao (β = 1,219, p = 0,001), phù hợp với giả thuyết H2. Kết quả này nhất quán với lý thuyết thông tin bất cân xứng (Akerlof, 1978) và các nghiên cứu trước đây (Rezaee và Tuo, 2017; Tạ Quang Bình, 2012). Nhấn mạnh rằng, các DN có hiệu quả tài chính cao thường công bố nhiều thông tin hơn để thu hút vốn đầu tư và nâng cao uy tín.

- Tính thanh khoản (LIQ): có tác động dương mạnh và có ý nghĩa cao (β = 1,006, p = 0,000), phù hợp với giả thuyết H4 và lý thuyết tín hiệu (Spence, 1973). Điều này phản ánh rằng, các DN thủy sản có thanh khoản cao sử dụng CBTTPTC như một cách để củng cố niềm tin thị trường, phù hợp với kết quả của Lang và Lundholm, (1996).

- Mức độ phức tạp trong kinh doanh (RIA): tác động âm và có ý nghĩa (β = -7,276, p = 0,020), trái ngược với giả thuyết H5. Điều này không phù hợp với lập luận của Admati và Pfleiderer, (2000), thay vào đó, phù hợp với Botosan và Plumlee, (2005), cho thấy các DN có hoạt động kinh doanh phức tạp thường tập trung vào công bố thông tin tài chính hơn là phi tài chính để giảm thiểu rủi ro. Đặc biệt trong ngành thủy sản, tính chất phức tạp của chuỗi cung ứng và yếu tố xuất khẩu có thể khiến DN ưu tiên các thông tin tài chính hơn là thông tin phi tài chính.

- Vị trí địa lý (LOCA): tác động âm và có ý nghĩa (β = -4,751, p = 0,039), trái ngược với giả thuyết H3. Điều này không phù hợp với lý thuyết hợp pháp (Suchman, 1995) và nghiên cứu của Vanstraelen và cộng sự, (2003). Thực tế, tại Việt Nam, DN ngoài các trung tâm kinh tế lớn có thể phải minh bạch hơn để thu hút đầu tư, đặc biệt trong ngành Thủy sản, vốn có nhiều DN hoạt động tại các tỉnh ven biển hơn là ở Hà Nội hay TP.HCM.

- Tuổi DN (AGEFirm): có tác động dương và có ý nghĩa cao (β = 0,229, p = 0,000), ủng hộ giả thuyết H6. Kết quả phù hợp với Lang và Lundholm, (1996), Botosan và Plumlee, (2005), cho thấy các DN có thời gian hoạt động dài hơn có xu hướng công bố nhiều thông tin hơn do đã xây dựng được hệ thống quản lý vững chắc.

- Thời gian niêm yết (NYL): không có ý nghĩa thống kê (p = 0,152), do đó giả thuyết H7 không được ủng hộ. Điều này có thể xuất phát từ thực tế rằng, không phải tất cả các DN niêm yết đều có mức độ minh bạch cao, đặc biệt trong ngành thủy sản, nơi một số công ty niêm yết vẫn duy trì cơ chế quản trị tương tự DN tư nhân.

Nhóm cấu trúc sở hữu

- Tỷ lệ sở hữu nhà nước (PSO): tác động âm mạnh và có ý nghĩa (β = -0,149, p = 0,000), ủng hộ giả thuyết H10. Kết quả này phù hợp với nghiên cứu của Shleifer và Vishny (1996), cho thấy các DN nhà nước có xu hướng công bố ít thông tin phi tài chính hơn do động cơ lợi nhuận thấp hơn và ít chịu áp lực từ nhà đầu tư.

- Tỷ lệ sở hữu tổ chức (PIO): tác động dương có ý nghĩa (β = 0,063, p = 0,008), bác bỏ giả thuyết H11. Kết quả này phù hợp với nghiên cứu của Gillan và Starks, (2007), nhấn mạnh rằng sở hữu tổ chức giúp tăng cường tính minh bạch, đặc biệt trong ngành thủy sản, nơi các nhà đầu tư tổ chức có thể đóng vai trò giám sát mạnh mẽ hơn.

- Tỷ lệ sở hữu nước ngoài (PFO): có tác động dương nhưng chưa đủ ý nghĩa thống kê (p = 0,076), nên giả thuyết H9 không được xác nhận. Điều này có thể do sự khác biệt về mức độ ảnh hưởng của các nhà đầu tư nước ngoài trong các DN thủy sản Việt Nam.

- Tỷ lệ sở hữu của nhà quản lý (PMO): không có ý nghĩa thống kê (p = 0,853), do đó giả thuyết H8 không được ủng hộ.

Nhóm quản trị công ty

- Tuổi của CEO (AgeCEO): có tác động dương mạnh và có ý nghĩa (β = 0,272, p = 0,001), bác bỏ giả thuyết H14. Điều này cho thấy rằng, CEO lớn tuổi có thể có kinh nghiệm hơn trong việc CBTTPTC, trái ngược với lập luận rằng CEO trẻ tuổi minh bạch hơn (Bamber và Wang, 2010).

- Giới tính CEO (GenCEO): có tác động âm và có ý nghĩa (β = -4,890, p = 0,013), bác bỏ giả thuyết H15. Kết quả này trái ngược với một số nghiên cứu cho rằng, CEO nữ minh bạch hơn (Adams và Ferreira, 2009). Có thể phản ánh thực tế tại Việt Nam, nơi CEO nữ có thể đối mặt với các rào cản trong việc ra quyết định quản trị.

- Kiểm toán Big4 (Big4): có tác động dương mạnh và có ý nghĩa (β = 4,040, p = 0,003), ủng hộ giả thuyết H12, kết quả này phù hợp với Behbahani và cộng sự, (2013). Nhấn mạnh rằng, các công ty kiểm toán lớn giúp cải thiện mức độ minh bạch thông tin.

- Cấu trúc lãnh đạo kép (DumCEO): không có ý nghĩa thống kê (p = 0,657), do đó giả thuyết H13 không được ủng hộ.

5. Kết luận và khuyến nghị

5.1. Kết luận

Nghiên cứu đã đánh giá mức độ CBTTPTC của các DN thủy sản niêm yết tại Việt Nam trong giai đoạn 2016–2023. Kết quả cho thấy, mặc dù có sự cải thiện, mức độ CBTTPTC vẫn ở mức trung bình (38/62 mục, tương đương 61,29%), cho thấy vẫn còn nhiều hạn chế trong việc CBTTPTC.

Dựa trên phân tích hồi quy, các yếu tố có tác động tích cực đến CBTTPTC bao gồm khả năng sinh lời, tính thanh khoản, tuổi DN, sở hữu tổ chức, tuổi CEO và sử dụng kiểm toán Big4; ngược lại, các yếu tố có tác động tiêu cực gồm quy mô DN, mức độ phức tạp trong kinh doanh, vị trí địa lý, sở hữu nhà nước và giới tính CEO. Một số yếu tố như thời gian niêm yết, sở hữu nước ngoài và sở hữu nhà quản lý không có ảnh hưởng đáng kể. Những kết quả này không chỉ góp phần củng cố lý thuyết về CBTTPTC mà còn phản ánh đặc thù của ngành Thủy sản Việt Nam, nơi các DN xuất khẩu phải tuân thủ nhiều tiêu chuẩn quốc tế hơn nhưng vẫn gặp hạn chế về năng lực quản trị và minh bạch thông tin.

5.2. Khuyến nghị cho các bên liên quan

Đối với DN

DN nên nâng cao tính độc lập của Hội đồng quản trị, giảm mâu thuẫn lợi ích giữa các bên nhằm tăng tính minh bạch; DN nên ưu tiên hợp tác với các công ty kiểm toán có uy tín để nâng cao chất lượng báo cáo; cần có chiến lược thoái vốn nhà nước hoặc cải thiện cơ chế quản lý nhằm thúc đẩy tính minh bạch; cần xây dựng hệ thống quản lý thông tin tốt hơn, đảm bảo công bố đầy đủ các nội dung về môi trường, xã hội và quản trị (ESG), đặc biệt trong bối cảnh ngày càng có nhiều yêu cầu từ các đối tác quốc tế.

Đối với nhà đầu tư

Nhà đầu tư nên lựa chọn DN có sở hữu tổ chức cao, sử dụng kiểm toán Big4 và có CEO có kinh nghiệm, vì đây là những yếu tố có thể giúp đảm bảo tính minh bạch; trước khi ra quyết định đầu tư, nhà đầu tư cần xem xét mức độ CBTTPTC của DN, không chỉ dựa vào báo cáo tài chính mà còn các báo cáo về phát triển bền vững và trách nhiệm xã hội; các tổ chức đầu tư có thể tham gia vào quá trình thúc đẩy minh bạch bằng cách yêu cầu các DN thực hiện công bố thông tin theo chuẩn mực quốc tế.

Đối với cơ quan quản lý: cần xây dựng các quy định rõ ràng và bắt buộc hơn về CBTTPTC, đặc biệt đối với các DN niêm yết; khuyến khích áp dụng chuẩn mực quốc tế, việc yêu cầu các DN áp dụng các chuẩn mực như GRI (Global Reporting Initiative) hoặc IFRS về báo cáo bền vững sẽ giúp cải thiện tính minh bạch thông tin; giám sát chặt chẽ hơn đối với DN Nhà nước.

5.3. Hạn chế của nghiên cứu và hướng nghiên cứu tương lai

Mặc dù, nghiên cứu cung cấp nhiều kết quả quan trọng và vẫn tồn tại một số hạn chế, chưa xem xét đầy đủ các yếu tố tác động. Nghiên cứu chủ yếu tập trung vào các yếu tố nội bộ DN, trong khi các yếu tố bên ngoài như áp lực từ đối tác quốc tế và xu hướng ESG toàn cầu chưa được phân tích sâu; giới hạn trong phạm vi ngành thủy sản, kết quả nghiên cứu có thể không hoàn toàn áp dụng cho các ngành khác, do đặc thù của ngành thủy sản liên quan đến xuất khẩu và các tiêu chuẩn quốc tế; chưa xem xét mức độ CBTTPTC theo thời gian, nghiên cứu chưa đánh giá sự thay đổi của mức độ CBTTPTC theo từng năm, dẫn đến chưa thể kết luận về xu hướng cải thiện hay suy giảm qua thời gian.

Hướng nghiên c