- Thứ Năm, ngày 09 tháng 07 năm 2026, 10:37:36

- Thông tin tòa soạn

- Hotline: 098 169 6069

Phân tích tình hình kết quả kinh doanh của Công ty Cổ phần Tâp đoàn Masan giai đoạn 2021 - 2023

I. Giới thiệu tổng quan về Công ty cổ phần Tập đoàn Masan

1. Thông tin chung

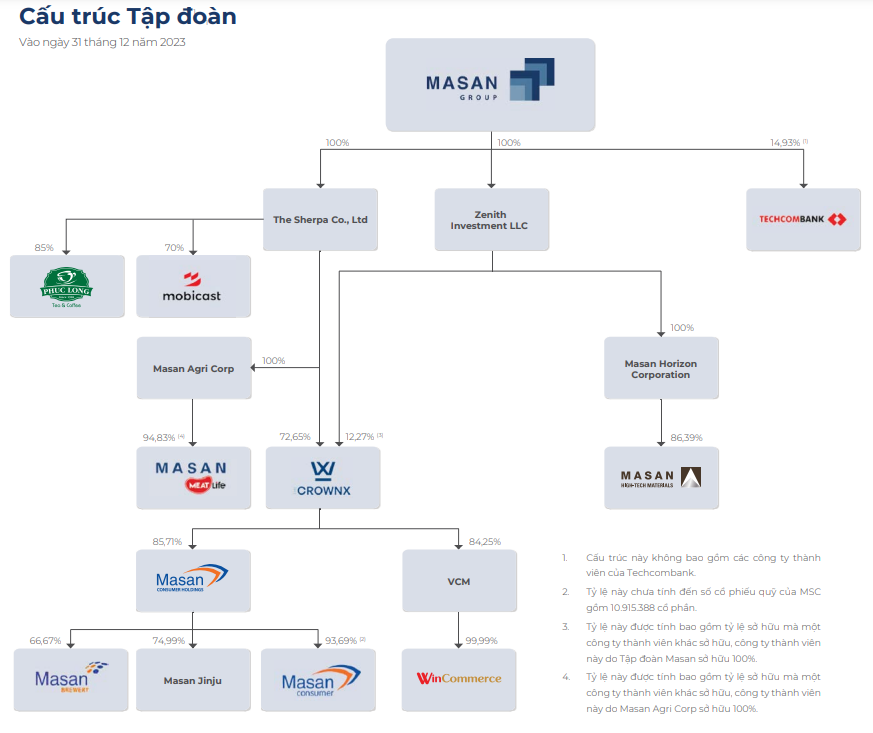

2. Cơ cấu tổ chức

(Nguồn: Báo cáo thường niên 2023)

3. Lĩnh vực kinh doanh

Công ty cổ phần Tập đoàn Masan (MSN) là công ty hoạt động theo hình thức tập đoàn với đa dạng các ngành nghề khác nhau. Lĩnh vực kinh doanh chủ yếu là ngành hàng tiêu dùng và tài nguyên của Việt Nam. Hệ sinh thái tiêu dùng của Masan bao gồm các công ty thành viên và công ty liên kết hoạt động trong các lĩnh vực như bán lẻ hàng tiêu dùng, FMCG có thương hiệu (bao gồm thực phẩm và đồ uống đóng gói, sản phẩm chăm sóc cá nhân và gia đình (HPC), thịt có thương hiệu và sản phẩm tươi sống, dịch vụ tài chính, bán lẻ thực phẩm và đồ uống, viễn thông di động. Masan hoạt động trong một số ngành hàng tiêu dùng lớn nhất tại Việt Nam, trong đó sức tiêu dùng trong nước là thành phần chính đóng góp vào GDP và là động lực tăng trưởng kinh tế.

Cụ thể, các doanh nghiệp này bao gồm The CrownX (TCX), nền tảng bán lẻ hàng tiêu dùng sở hữu cả Masan Consumer Holdings (MCH), mảng kinh doanh hàng tiêu dùng có thương hiệu, và WinCommerce (WCM), mảng kinh doanh bán lẻ. Ngoài ra, còn có các mảng kinh doanh tiêu dùng khác như: Masan MEATLife (MML), một trong những nền tảng thịt có thương hiệu lớn nhất Việt Nam; ; Phúc Long Heritage (Phúc Long), thương hiệu trà và cà phê được yêu thích hàng đầu; và Mobicast, nhà khai thác mạng di động (MVNO) hoạt động với thương hiệu “Wintel”, trước đây là “Reddi”. Các lĩnh vực kinh doanh khác của Tập đoàn Masan bao gồm công ty liên kết là Ngân hàng Techcombank (TCB) và công ty thành viên Masan High-Tech Materials (MHT)

4. Lịch sử hình thành và phát triển

5. Tầm nhìn và sứ mệnh

II. Phân tích tình hình kết quả kinh doanh của Công ty cổ phần Tập đoàn Masan

1. Phân tích tình hình kết quả kinh doanh

1.1. Phân tích bảng cân đối kế toán

1.1.1 Tổng tài sản

Đơn vị: triệu đồng

(Trích theo Bảng cân đối kế toán 2021 – 2023)

Tài sản cơ bản được công bố trên bảng cân đối kế toán thể hiện cơ sở vật chất, tiềm lực kinh tế của tập đoàn dùng trong hoạt động sản xuất kinh doanh. Căn cứ vào số liệu ở Bảng cân đối kế toán 3 năm hoạt động của Tập đoàn giai đoạn 2021 – 2023 cho thấy: Sau sự ảnh hưởng nghiệm trọng và nặng nề do đại dịch Covid – 19 để lại, tổng tài sản của Tập đoàn dần khôi phục và đang có xu hướng tăng lên so với các năm trước. Theo số liệu thống kê ta thấy, tổng tài sản năm 2022 tăng thêm 25.606.253 triệu VNĐ so với năm 2021, đến năm 2023 tăng 6.040.657 triệu VNĐ so với năm 2022, có thể cho rằng mức tăng trưởng năm 2022-2023 chậm hơn so với năm 2021-2022, chưa có sự đột phá. Tuy nhiên đây vẫn là mức tăng tưởng tương đối ổn định.

Nhìn vào cơ cấu tổng tài sản của Masan, tài sản dài hạn luôn chiếm tỷ trọng lớn trong tổng tài sản của Tập đoàn qua 3 năm. Có thể thấy giai đoạn từ năm 2021 – 2023, MASAN có xu hướng tập trung đầu tư cho các tài sản dài hạn, cụ thể tài sản dài hạn tăng từ 65,4% lên 70,31%, trong khi đó tài sản ngắn hạn có xu hướng giảm từ 34,6% xuống 29,69%.

1.1.1.1. Tài sản ngắn hạn

Đơn vị: triệu đồng