Kinh doanh khởi sắc, cổ phiếu ngành điện vẫn lao đao

Ngọc Thu -

16/05/2025 15:57 (GMT+7)

Việc Chính phủ chính thức cho phép điều chỉnh giá bán lẻ điện bình quân tăng thêm 4,8% đánh dấu lần tăng thứ tư kể từ năm 2023 đã đặt nền tảng cho một bối cảnh mới trong ngành điện, tạo lực đẩy về mặt doanh thu cho các doanh nghiệp tham gia sản xuất và kinh doanh điện. Tuy nhiên, làn sóng tăng giá điện vẫn chưa đủ mạnh để khuấy động thị trường chứng khoán, nơi cổ phiếu ngành điện đang mắc kẹt giữa hiệu quả kinh doanh và nghịch lý thanh khoản.

Sản lượng tăng, thủy điện hưởng lợi

Theo EVN, sản lượng điện sản xuất và nhập khẩu toàn hệ thống trong quý I/2025 đạt 72,2 tỷ kWh, tăng 4,03% so với cùng kỳ. Đáng chú ý, sản lượng điện huy động từ thủy điện tăng gần 30%, lên 13,8 tỷ kWh – một con số phản ánh rõ yếu tố thuận lợi từ thiên nhiên trong bối cảnh nhiều hồ thủy điện đạt mức nước tích cực.

Trong môi trường này, những doanh nghiệp có tỷ trọng đầu tư lớn vào thủy điện đã có một quý khởi sắc rõ nét. Tiêu biểu là Công ty Cổ phần Cơ Điện Lạnh (mã chứng khoán: REE) – doanh nghiệp đa ngành nhưng đang nổi bật nhờ danh mục đầu tư vào năng lượng tái tạo và thủy điện. REE hiện nắm giữ cổ phần chi phối tại nhiều nhà máy như Thủy điện Thác Mơ (TMP – gần 59%), Vĩnh Sơn - Sông Hinh (VSH), Thủy điện Miền Nam (SHP) và còn góp vốn tại CHP, TBC cùng một số dự án điện mặt trời.

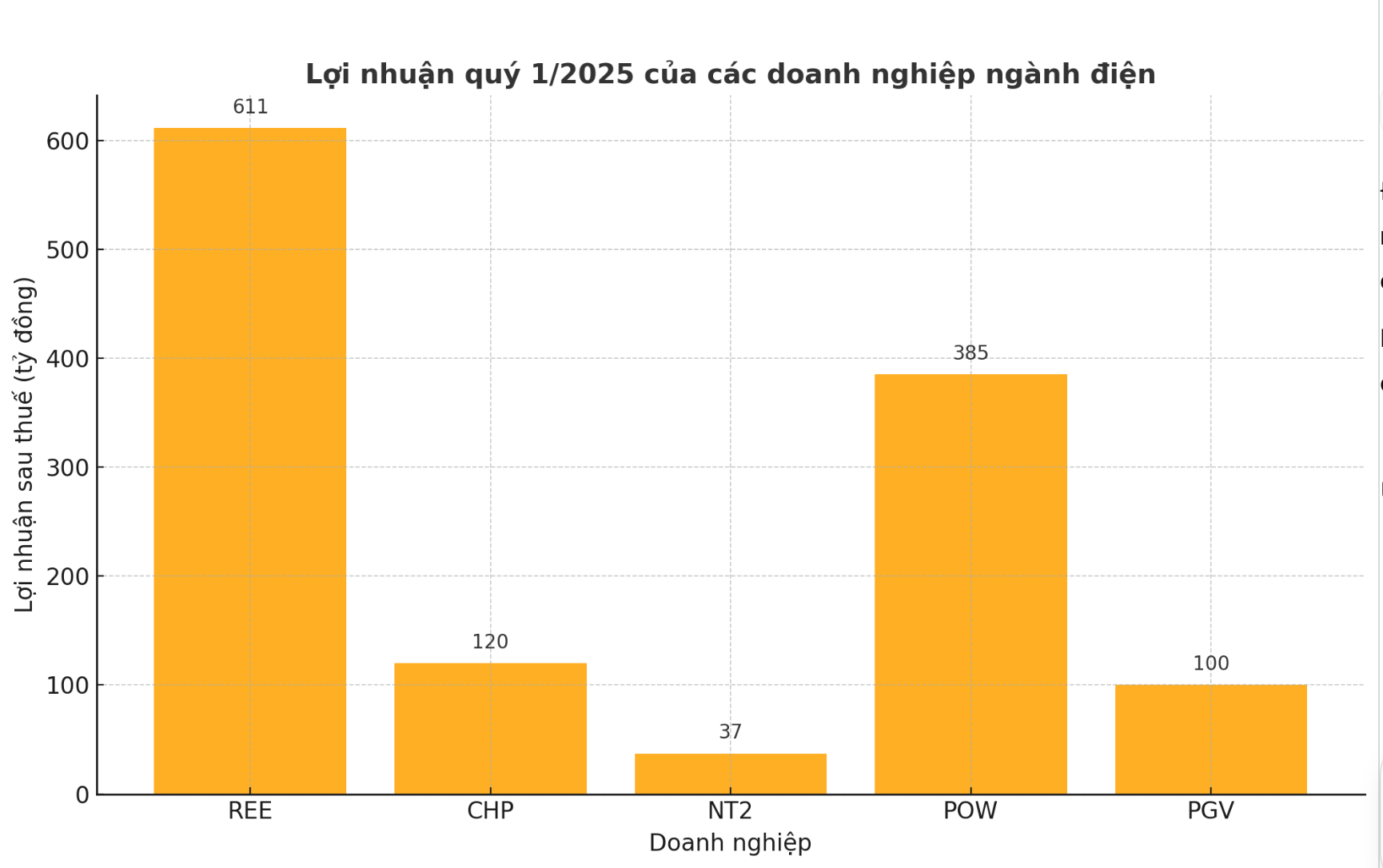

Sự hồi phục của các công ty thủy điện thành viên đã góp phần quan trọng vào kết quả kinh doanh tích cực của REE trong quý đầu năm. Doanh thu thuần của công ty đạt gần 2.070 tỷ đồng, tăng 13% so với cùng kỳ năm trước. Đặc biệt, lợi nhuận sau thuế tăng mạnh 27%, lên 611 tỷ đồng, phần lớn nhờ mảng năng lượng.

Không chỉ vậy, mảng hạ tầng điện – lĩnh vực được REE đẩy mạnh trong những năm gần đây – cũng mang về 413 tỷ đồng lợi nhuận ròng, tăng tới 73% so với quý I/2024. Như vậy, sau ba tháng đầu năm, REE đã hoàn thành hơn 20% kế hoạch doanh thu và khoảng 25% kế hoạch lợi nhuận cả năm 2025. Nếu tiếp tục đà tăng trưởng này, năm 2025 có thể sẽ đánh dấu cột mốc lần đầu tiên doanh nghiệp này vượt mốc doanh thu 10.000 tỷ đồng.

Trong khi thủy điện bứt phá mạnh nhờ thiên thời, nhóm doanh nghiệp nhiệt điện – đặc biệt là điện khí – lại có những câu chuyện riêng, mang tính hồi phục hơn là bùng nổ. CTCP Điện lực Dầu khí Nhơn Trạch 2 (mã chứng khoán: NT2) là một ví dụ tiêu biểu.

Trong quý I/2025, NT2 ghi nhận doanh thu thuần đạt 1.426,7 tỷ đồng, tăng đột biến 445% so với cùng kỳ năm trước. Nguyên nhân chủ yếu đến từ việc sản lượng điện quý I/2025 đạt gần 588 triệu kWh – gấp gần 4 lần so với mức chỉ 151,5 triệu kWh trong quý I/2024. Việc đảm bảo được nguồn cung khí khô ổn định từ mỏ PM3 – Cà Mau đã giúp hiệu suất vận hành nhà máy duy trì ở mức cao, đưa hoạt động sản xuất điện trở lại guồng sau giai đoạn trầm lắng.

Kết quả là NT2 đã có lãi sau thuế gần 37 tỷ đồng, đánh dấu bước ngoặt sau khoản lỗ sâu hơn 158 tỷ đồng ở quý I năm ngoái – thời điểm bị ảnh hưởng nặng bởi giá khí tăng cao và thiếu hụt nhiên liệu đầu vào. Tuy nhiên, so với kế hoạch năm là 278,76 tỷ đồng lợi nhuận sau thuế, NT2 mới hoàn thành khoảng 13% mục tiêu. Tổng tài sản tính đến cuối quý I cũng giảm 15,1%, xuống 7.385 tỷ đồng – cho thấy áp lực tài chính vẫn còn khá lớn.

Trong khi đó, Tổng Công ty Điện lực Dầu khí Việt Nam (PV Power, mã cổ phiếu: POW) lại cho thấy bước tiến mạnh mẽ trong hoạt động kinh doanh khi sản lượng điện quý I/2025 đạt gần 4,26 tỷ kWh, tăng đến 20% so với cùng kỳ năm trước. Nhờ vậy, tổng doanh thu trong kỳ đạt 8.104 tỷ đồng, lợi nhuận trước thuế hơn 385 tỷ đồng – lần lượt tăng 26% và 38% so với quý I/2024.

Đáng chú ý, kết quả này giúp PV Power hoàn thành 21% kế hoạch doanh thu và tới 78% kế hoạch lợi nhuận năm, phản ánh khả năng thực thi kế hoạch kinh doanh hiệu quả ngay từ quý đầu tiên.

Về cơ cấu đóng góp, Nhà máy nhiệt điện Vũng Áng 1 tiếp tục là đầu tàu doanh thu với 3.144 tỷ đồng – chiếm gần 39% tổng doanh thu toàn tổng công ty, nhờ giá bán điện bình quân ở mức khá cao: 1.787 đồng/kWh. Theo sau là các cụm nhà máy điện Cà Mau 1&2 (2.748 tỷ đồng), Nhơn Trạch 2 (1.354 tỷ đồng), Nhơn Trạch 1 (348 tỷ đồng), cùng hai nhà máy thủy điện Hủa Na và Đakđrinh đóng góp lần lượt 142 và 181 tỷ đồng. Mô hình kết hợp nhiệt điện khí – than – thủy điện giúp PV Power duy trì thế cân bằng trong bối cảnh giá nhiên liệu biến động và thời tiết thất thường.

Không chỉ PV Power, Tổng công ty Phát điện 3 (mã chứng khoán: PGV) cũng cho thấy một quý bứt phá khi chuyển từ lỗ hơn 600 tỷ đồng trong quý I/2024 sang lãi hơn 100 tỷ đồng trong quý I/2025. Với đặc thù sở hữu nhiều nhà máy nhiệt điện than và khí, cùng định hướng cổ phần hóa và chuyển đổi số mạnh mẽ, GENCO3 đang dần tháo gỡ các nút thắt tài chính vốn kéo dài suốt các năm trước.

Doanh thu quý I/2025 của GENCO3 đạt 10.608 tỷ đồng, tăng 9,5% so với cùng kỳ. Trong khi đó, giá vốn tăng 6,96%, thấp hơn tỷ lệ tăng doanh thu, giúp biên lợi nhuận gộp được cải thiện. Lợi nhuận gộp từ bán hàng và cung cấp dịch vụ đạt 897 tỷ đồng, tăng 289 tỷ đồng so với cùng kỳ – chủ yếu nhờ sản lượng điện bán tăng thêm 2.022 triệu kWh.

Một điểm đáng chú ý là chi phí tài chính của công ty giảm mạnh 41,81% so với quý I/2024, xuống còn hơn 720 tỷ đồng, trong đó chi phí lãi vay giảm tới 25,67%. Điều này cho thấy công ty đã tích cực tái cấu trúc nợ và kiểm soát tốt dòng tiền, tạo dư địa tài chính cho các hoạt động đầu tư và chuyển đổi số trong tương lai gần.

Trong khi nhiệt điện phục hồi mạnh mẽ, mảng thủy điện cũng không kém phần ấn tượng, với trường hợp điển hình là Công ty Cổ phần Thủy điện Miền Trung (mã chứng khoán: CHP). Quý I/2025, doanh thu của CHP đạt 236 tỷ đồng, tăng 69% so với cùng kỳ. Nhưng đặc biệt hơn cả là lợi nhuận sau thuế tăng gấp gần 4 lần, đạt gần 120 tỷ đồng – mức tăng trưởng ấn tượng lên tới 286%.

Theo giải trình từ doanh nghiệp, nguyên nhân chủ yếu đến từ việc sản lượng phát điện tăng đáng kể, dù chi phí thuế tài nguyên nước và phí môi trường rừng cũng tăng theo. Tuy nhiên, nhờ chi phí lãi vay giảm mạnh, tổng chi phí chỉ tăng 2% so với cùng kỳ. Đây là một chỉ dấu tích cực cho thấy công ty đang vận hành hiệu quả, đồng thời tận dụng tối đa yếu tố thời tiết thuận lợi trong quý đầu năm.

Việc điều chỉnh tăng giá bán lẻ điện bình quân từ tháng 5/2025 sẽ chưa tác động trực tiếp lên kết quả kinh doanh quý I, nhưng lại là yếu tố mang tính định hướng cho các quý tiếp theo. Với các doanh nghiệp có nguồn cung ổn định và khả năng kiểm soát chi phí tốt như REE hay NT2, đây có thể là đòn bẩy quan trọng giúp cải thiện biên lợi nhuận.

Tuy nhiên, không phải doanh nghiệp nào cũng dễ dàng tận dụng cơ hội này. Các nhà máy điện than hay điện khí phụ thuộc nhiều vào giá đầu vào, đặc biệt là khi giá nhiên liệu vẫn có xu hướng biến động khó lường. Ngoài ra, những doanh nghiệp có tỷ trọng hợp đồng mua bán điện theo cơ chế giá cố định dài hạn cũng có thể không được hưởng lợi đầy đủ từ việc điều chỉnh giá bán lẻ bình quân.

Sóng giá điện không khuấy động nổi thị trường

Thông tin về khả năng tăng giá điện bán lẻ tưởng như sẽ trở thành lực đẩy cho cổ phiếu ngành điện. Thế nhưng, thực tế trên thị trường lại hoàn toàn ngược lại, phần lớn các mã điện – đặc biệt là nhóm thủy điện vẫn gần như bất động, thanh khoản èo uột, dù doanh nghiệp làm ăn hiệu quả và cổ tức hấp dẫn.

Sự trầm lắng của cổ phiếu ngành điện không phải là hiện tượng ngắn hạn, càng không đơn thuần do yếu tố tâm lý. Nhóm cổ phiếu thủy điện vốn từ lâu đã mang trong mình một đặc điểm cố hữu, thanh khoản thấp. Hầu hết doanh nghiệp trong nhóm này đều có quy mô vốn hóa ở mức vừa và nhỏ, dao động trong khoảng từ 500 đến 3.000 tỷ đồng.

Điểm đáng chú ý là tỷ lệ cổ phiếu tự do chuyển nhượng ở các doanh nghiệp này rất hạn chế. Một phần lớn cổ phần thường do các tập đoàn nhà nước như EVN, PVPower nắm giữ, hoặc nằm trong tay các cổ đông chiến lược dài hạn. Thêm vào đó, nhiều nhà đầu tư cá nhân, đặc biệt ở địa phương – vốn chuộng sự ổn định và ưa thích nhận cổ tức đều đặn cũng có xu hướng "ôm" cổ phiếu lâu dài, không giao dịch thường xuyên.

Hệ quả là thanh khoản bình quân của nhóm này thấp. Những cái tên tiêu biểu như TMP (Thủy điện Thác Mơ), TBC (Thủy điện Thác Bà), SJD (Thủy điện Cần Đơn), hay SHP (Thủy điện Miền Nam) dù có biên lợi nhuận cao và chính sách cổ tức đều đặn, vẫn rơi vào trạng thái giao dịch lặng sóng. Ngày 13/5, cả ba trong bốn mã kể trên không có bất kỳ biến động nào về giá. Cá biệt, TBC không ghi nhận giao dịch nào, còn TMP chỉ vỏn vẹn 900 cổ phiếu được sang tay.

Trong bối cảnh thông tin tăng giá điện đã được công bố, kỳ vọng về một đợt tăng giá cổ phiếu ngành điện là điều dễ hiểu. Nhưng thực tế lại cho thấy, không chỉ nhóm thủy điện mà toàn ngành cũng đang phản ứng rất mờ nhạt với diễn biến mới này.

Phiên giao dịch ngày 13/5 ghi nhận mã REE giảm 0,43% xuống còn 68.700 đồng/cổ phiếu, thanh khoản khiêm tốn với chỉ 620.000 đơn vị được khớp lệnh. Một ngày trước đó, mã này cũng chỉ tăng nhẹ 0,44%. Còn tính chung quý I/2025, mức tăng giá của REE chỉ hơn 2% – quá khiêm tốn so với kỳ vọng vào một doanh nghiệp năng lượng đa ngành hàng đầu.

Diễn biến tại NT2 còn kém khả quan hơn. Cổ phiếu này đã giảm 0,54% trong phiên 13/5 xuống 18.550 đồng/cổ phiếu. So với đầu năm, mã này đã mất tới hơn 12% giá trị trong quý I/2025. Từ ngày 9 đến 13/5, NT2 chỉ có những biến động rất nhẹ và gần như đứng yên, cho thấy lực cầu trên thị trường là cực kỳ yếu.

Trong khi đó, POW – đại diện thuộc nhóm doanh nghiệp có quy mô lớn hơn – dù vẫn giữ được thanh khoản ở mức cao với hơn 8 triệu cổ phiếu được giao dịch trong ngày 13/5, nhưng lại giảm mạnh 1,16%. Một ngày trước đó, mã này tăng 1,57%, với khối lượng gần 15 triệu cổ phiếu. Dù trong quý I/2025, POW vẫn tăng hơn 5% nhưng xu hướng gần đây lại cho thấy tâm lý nhà đầu tư không thực sự ổn định.

Ngược chiều với xu hướng chung, CHP là một trong số hiếm mã ghi nhận mức tăng giá nhẹ 0,29% lên 34.100 đồng/cổ phiếu trong phiên 13/5. Tuy nhiên, khối lượng giao dịch chỉ đạt 9.500 đơn vị – một con số gần như không đáng kể. Đáng nói là chỉ vài ngày trước đó, mã này còn giảm mạnh tới 3,19%.

Dữ liệu mới nhất từ VISRating cho thấy bức tranh lợi nhuận ngành điện trong năm 2024 khá u ám. Tổng doanh thu toàn ngành chỉ giảm nhẹ 0,3% so với cùng kỳ, nhưng lợi nhuận ròng lại lao dốc đến 26%. Sự phân hóa giữa các nhóm doanh nghiệp ngày càng rõ rệt, đặc biệt khi các nhà máy điện than và khí gặp khó khăn về giá đầu vào, trong khi thủy điện – dù có biên lợi nhuận cao – lại gặp vấn đề về thị trường vốn và giao dịch chứng khoán.

Tuy nhiên, triển vọng năm 2025 được đánh giá khả quan hơn. Việc nhiều dự án mới đi vào phát điện thương mại sẽ đóng vai trò quan trọng trong việc nâng cao sản lượng và doanh thu ngành. Quan trọng hơn cả, giá bán lẻ điện được dự báo sẽ tiếp tục tăng, từ đó giúp cải thiện dòng tiền cho toàn ngành. Đây sẽ là yếu tố then chốt thúc đẩy sự phục hồi của các doanh nghiệp điện, đồng thời mở ra kỳ vọng về một chu kỳ tăng trưởng mới cho nhóm cổ phiếu này.

Giá điện có thể tăng, lợi nhuận có thể bứt phá, nhưng cổ phiếu ngành điện vẫn lặng lẽ như thể đứng ngoài cuộc chơi. Dường như, để "đánh thức" dòng tiền đầu tư, ngành điện không chỉ cần thêm một cú hích từ chính sách, mà còn cần một câu chuyện mới – đủ hấp dẫn để nhà đầu tư không chỉ nhìn vào con số, mà còn đặt niềm tin vào triển vọng dài hạn.

Công ty CP Đầu tư KSFINANCE có địa chỉ tại tòa nhà Sunshine Center, số 16 Phạm Hùng, Phường Từ Liêm, Thành phố Hà Nội. Đơn vị này đang nợ 33,4 tỷ đồng, chiếm đến 66,3% tổng số nợ trong danh sách Cục thuế Hà Nội vừa công bố.

Bộ Giáo dục và Đào tạo (GDĐT) đang lấy ý kiến nhân dân đối với dự thảo Thông tư quy định khung chương trình bồi dưỡng năng lực thực hành nghề cho giáo viên, giảng viên giáo dục nghề nghiệp dạy thực hành.

Nghiên cứu này phân tích tác động của quản trị lợi nhuận thực (REM) đến hiệu quả tài chính (HQTC) của các doanh nghiệp (DN) phi tài chính niêm yết tại Việt Nam trong giai đoạn 2020 – 2024. Dữ liệu nghiên cứu bao gồm 394 DN, với 1.970 quan sát theo năm, được thu thập từ báo cáo tài chính đã kiểm toán và dữ liệu thị trường chứng khoán.

Trong khuôn khổ Diễn đàn doanh nghiệp Việt Nam - Thái Lan nhân chuyến thăm chính thức tới Thái Lan của Tổng Bí thư, Chủ tịch nước Tô Lâm, Vietnam Airlines đã công bố khai trương đường bay thẳng TP.HCM - Phuket, đồng thời trao các biên bản ghi nhớ hợp tác với nhiều đối tác hàng đầu của Thái Lan trong lĩnh vực du lịch và hàng không.

Trong bối cảnh chuyển đổi số và cải cách thủ tục hành chính đang diễn ra mạnh mẽ, việc triển khai Nghị quyết 66.18/2026/NQ-CP được kỳ vọng sẽ mở ra hướng tiếp cận mới cho thị trường dịch vụ kế toán tại Việt Nam. Bài viết phân tích những yêu cầu về thống nhất quan điểm quản lý, đổi mới cơ chế hậu kiểm và nâng cao chất lượng nghề nghiệp nhằm tạo môi trường kinh doanh minh bạch, hiện đại và phù hợp xu thế phát triển.

Hiệp hội Kế toán vả Kiểm toán Việt Nam (VAA) mới đây gửi công văn 76/CV-HKT ngày 2/4/2026 tới Cục Quản lý, Giám sát Kế toán, Kiểm toán - Bộ Tài chính về việc tham gia ý kiến về Đề án "Xây dựng và áp dụng Chuẩn mực báo cáo tài chính Việt Nam".

Trong bối cảnh Cách mạng Công nghiệp 4.0, khi môi trường kinh doanh ngày càng biến động và đòi hỏi khả năng thích ứng cao trong quản trị, các nghiên cứu về dự toán linh hoạt ngày càng được quan tâm. Nghiên cứu này xem xét cảm nhận về tính hữu ích của dự toán linh hoạt có khác biệt giữa các loại hình văn hóa tổ chức không.

Nghiên cứu này phân tích thực trạng ứng dụng công nghệ blockchain trong hệ thống ngân hàng thương mại (NHTM) Việt Nam từ góc độ tổ chức triển khai và mức độ tích hợp công nghệ. Trên cơ sở tổng hợp các nghiên cứu liên quan và thông tin thực tiễn, bài viết làm rõ cách thức các ngân hàng tiếp cận blockchain, các lĩnh vực ứng dụng chủ yếu và vị trí của công nghệ trong chuỗi hoạt động ngân hàng.

Không ít người nộp thuế gặp vướng mắc khi người phụ thuộc bị cấp trùng mã số thuế, dẫn tới không thể hoàn thuế đúng hạn. Cơ quan thuế mới đây đã làm rõ quy trình xử lý, hồ sơ cần chuẩn bị và cách nộp online để hợp nhất dữ liệu thuế cá nhân.

Từ những vùng đất trũng từng bị bỏ hoang, nhiều hộ dân ở Huế đang từng bước gây dựng sinh kế bền vững nhờ mô hình trồng sen lấy hạt. Đồng hành cùng người dân trong quá trình chuyển đổi ấy có vai trò rất quan trọng của nguồn vốn tín dụng từ Ngân hàng Chính sách xã hội.