Các nhân tố tác động đến việc áp dụng phương pháp kế toán chi phí dựa trên mức độ hoạt động trong các doanh nghiệp nhỏ và vừa tại Bình Dương

Nhằm đánh giá và đo lường mức độ ảnh hưởng của các nhân tố đến việc áp dụng phương pháp (PP) kế toán chi phí dựa trên mức độ hoạt động (activity based costing – ABC, gọi là PP kế toán ABC) trong các doanh nghiệp nhỏ và vừa (DNNVV) tại Bình Dương. Nghiên cứu khảo sát 218 chủ doanh nghiệp (DN)/nhà quản lý DN và kế toán viên của các DNNVV tại Bình Dương.

Kết quả cho thấy, 6 nhân tố đại diện được xếp theo mức độ ảnh hưởng giảm dần bao gồm: sự quan tâm của chủ DN/nhà quản lý đến việc PP kế toán ABC trong DN, nguồn lực tài chính của DN, quy mô DN, ứng dụng công nghệ thông tin, trình độ kế toán viên, chi phí/lợi ích có ảnh hưởng tích cực đến áp dụng PP kế toán ABC trong các DNNVV tại Bình Dương. Nghiên cứu này cung cấp bằng chứng thực nghiệm về các nhân tố tác động đến khả năng áp dụng PP kế toán ABC trong các DNNVV tại Bình Dương, giúp nâng cao hiệu quả hoạt động và phát triển bền vững các DNNVV tại Bình Dương.

1. Giới thiệu

Thông tin kế toán quản trị chi phí đóng vai trò quan trọng, là công cụ chủ yếu giúp nhà quản trị thực hiện các chức năng điều hành, kiểm soát và ra quyết định cho các hoạt động hiện thời của DNNVV, đồng thời thiết lập căn cứ khoa học cho các hoạt động tương lai của DNNVV. Nghiên cứu các nhân tố tác động đến việc áp dụng PP kế toán ABC trong các DNNVV đóng vai trò hết sức quan trọng, giúp cho các DNNVV định hướng trong việc nâng cao hiệu quả trong hoạt động kinh doanh của DN mình. PP kế toán ABC được thiết kế nhằm phục vụ cho việc ra quyết định trong nội bộ DN và vượt ra khỏi quy định của chuẩn mực kế toán, kiểm soát chi phí chính xác và kịp thời của cả hệ thống. PP kế toán ABC dựa vào việc ước tính thời gian thực hiện các hoạt động bằng việc quan sát trực tiếp các hoạt động trong quy trình, từ đó làm cơ sở để phân bổ chi phí.

Bình Dương là tỉnh nằm trong khu vực miền Đông Nam Bộ, hiện có 28 khu công nghiệp và cụm công nghiệp tập trung có tổng diện tích hơn 8.700 ha, với hơn 1.200 DN trong và ngoài nước đang hoạt động có tổng vốn đăng ký hơn 13 tỷ đôla Mỹ. Tính đến cuối năm 2024, toàn tỉnh Bình Dương có tổng cộng hơn 47.890 DNNVV, chiếm 75,45% tổng số DN trên địa bàn tỉnh, với tổng vốn đăng ký là 472.817 tỷ đồng. Qua đó, góp phần giải quyết việc làm cho 404.325 lao động và đóng góp hơn 53% vào GDP của tỉnh. Bên cạnh những DNNVV có tốc độ phát triển mạnh thì vẫn còn số nhiều các DNNVV gặp nhiều khó khăn, bộc lộ nhiều hạn chế. Vì vậy, việc áp dụng PP kế toán ABC trong các DN là một yêu cầu rất có ý nghĩa chiến lược, việc áp dụng PP kế toán ABC sẽ tận dụng được các công cụ quản trị để giúp nhà quản trị có thông tin kịp thời hữu hiệu và thích hợp nhằm hỗ trợ quá trình ra quyết định của mình để nâng cao lợi thế cạnh tranh, tăng hiệu quả kinh doanh và phát triển bền vững DNNVV.

Qua lược sử các

nghiên cứu trước đây và việc khảo sát sơ bộ của nhóm tác giả, hiện nay có nhiều nghiên cứu

về tổ chức vận dụng PP kế toán ABC. Tuy nhiên, nghiên cứu việc áp dụng PP kế toán ABC vào

hoạt động kế toán của các DNNVV còn rất ít và hạn chế, tỷ lệ vận dụng PP kế

toán ABC vào DNNVV còn rất thấp, hầu hết các DNNVV vận dụng các công cụ kỹ thuật

truyền thống theo quy định chung của kế toán tài chính, nên hiệu quả đóng góp

cho công tác PP kế toán ABC không cao. Vì thế, nhu cầu nghiên cứu bổ sung cho

các nghiên cứu trước đây về các nhân tố tác động đến việc áp dụng PP kế toán

ABC trong các DNNVV vẫn rất cần thiết, do giới hạn về số lượng nghiên cứu, kết

luận nghiên cứu, bối cảnh cụ thể, môi trường hoạt động kinh doanh của DNNVV và

đặc điểm đa dạng của DNNVV. Tiếp nối kết quả nghiên cứu trước đã đưa ra được mô

hình nghiên cứu, trong nghiên cứu này nhóm tác giả tiếp tục sử dụng PP định lượng

để đo lường mức độ tác động của các nhân tố đến việc áp dụng PP kế toán ABC

trong các DNNVV tại Bình Dương.

2. Thực trạng thuận lợi và khó khăn khi áp dụng PP kế toán ABC trong các DNNVV tại Bình Dương

Thuận lợi

Với hàng loạt hiệp định thương mại quốc tế chuẩn bị được ký kết giữa Việt Nam với ASEAN, EU, RCEP (ASEAN+ 6), giữa Việt Nam và Hàn Quốc, Nhật Bản… sẽ tạo ra hàng loạt cơ hội giao thương làm ăn cho các DN nói chung và các DNNVV nói riêng. Hiện nay, lực lượng lao động nói chung và lao động chuyên ngành kế toán nói riêng của tỉnh Bình Dương thuộc thành phần lao động trẻ, có tri thức, được đào tạo bài bản tại các trường đại học, cao đẳng chuyên nghiệp ngày càng nhiều. Điều này giúp cho các DNNVV tại Bình Dương thuận lợi trong việc trẻ hóa và nâng cao trình độ năng lực đội quản trị của DN mình. Về mặt áp dụng PP kế toán ABC, do các DNNVV tại Bình Dương còn lạ lẫm nên hoàn toàn có thể nghiên cứu kỹ các bài học kinh nghiệm của các DNNVV tại các quốc gia đã phát triển như Nhật, Châu Âu… hoặc các nước có nền kinh tế tương đồng đang phát triển như Thái Lan, Malaysia.... Từ đó, rút ra các mô hình phù hợp với nền kinh tế, văn hóa và bối cảnh xã hội của Tỉnh Bình Dương nói chung cũng như đặc thù riêng của DN mình. Các DNNVV tại Bình Dương đang dần hoàn thiện công tác tổ chức bộ máy kế toán trong hoạt động của mình để phát huy tối đa hiệu quả PP kế toán ABC trong thời đại Cách mạng công nghiệp 4.0 và kinh tế số bằng cách đầu tư cho công nghệ thông tin trong việc khảo sát và thiết kế các phần mềm kế toán, trong đó có PP kế toán ABC.

Khó khăn

Với sự tác động của thời đại số và trí tuệ nhân tạo AI đã tạo nên những thay đổi về môi trường kinh doanh, việc ứng dụng các công nghệ sản xuất mới hiện đại, tăng cường tự động hoá dẫn đến cơ cấu chi phí của nhiều DNNVV có nhiều thay đổi, tỷ trọng chi phí gián tiếp ngày càng tăng, dẫn đến các DNNNV hầu hết không thể thực hiện hoạt động kinh doanh của mình một cách liên tục, tuy vẫn có một số DNNVV thực hiện cầm chừng để cung ứng cho các hợp đồng kinh tế đã được ký kết trước đó. Điều này đã đặt các DNNVV vào tình thế có thể ngừng hoạt động, bán lại cho các đối tác nước ngoài hoặc tệ hơn là có thể lâm vào tình trạng phá sản. Tuy nhiên, khi cần sự trợ giúp thì các DNNVV lại đang gặp quá nhiều rào cản khi tiếp xúc với những hỗ trợ của Chính phủ và địa phương, mà cụ thể là nguồn lực tài chính ưu đãi, một trong những yếu tố tác động trực tiếp đến hoạt động của DNNVV cũng như đóng vai trò chất xúc tác giúp cho việc triển khai vận dụng PP kế toán ABC tại DNNVV được thuận lợi hơn.

Bên cạnh đó, lỗ hổng về kiến thức kế toán quản trị nói chung và PP kế toán ABC nói riêng của các DNNVV tại Bình Dương còn nhiều, nếu có thì khá rời rạc, các chủ DN/nhà quản lý còn xa lạ với PP kế toán ABC, ngoài ra nhận thức cũng như hiểu biết của chủ DN/nhà quản lý, của kế toán viên về PP kế toán ABC còn giới hạn ở một mức độ nhất định. Trong hầu hết các bộ phận kế toán của DNNVV tại Bình Dương, phần hành PP kế toán ABC chưa thực sự được coi trọng, và dẫn đến là chưa có được vị trí độc lập đối với kế toán tài chính. Việc thiếu thời gian và thái độ của chủ DN/nhà quản lý cũng là một rào cản để các DNNVV tại Bình Dương vận dụng PP kế toán ABC vào trong tổ chức của mình. Các DNNVV tại Bình Dương thường quan tâm đến khả năng cạnh tranh và sự sống còn của DN, do đó thường có xu hướng tập trung sự nỗ lực và thời gian của họ vào việc tồn tại và thu được nhiều lợi nhuận hơn và họ chỉ áp dụng PP kế toán ABC vào DN mình chỉ khi đầu tư tài chính vào nó ít, tiết kiệm chi phí mà mang lợi ích cao hơn.

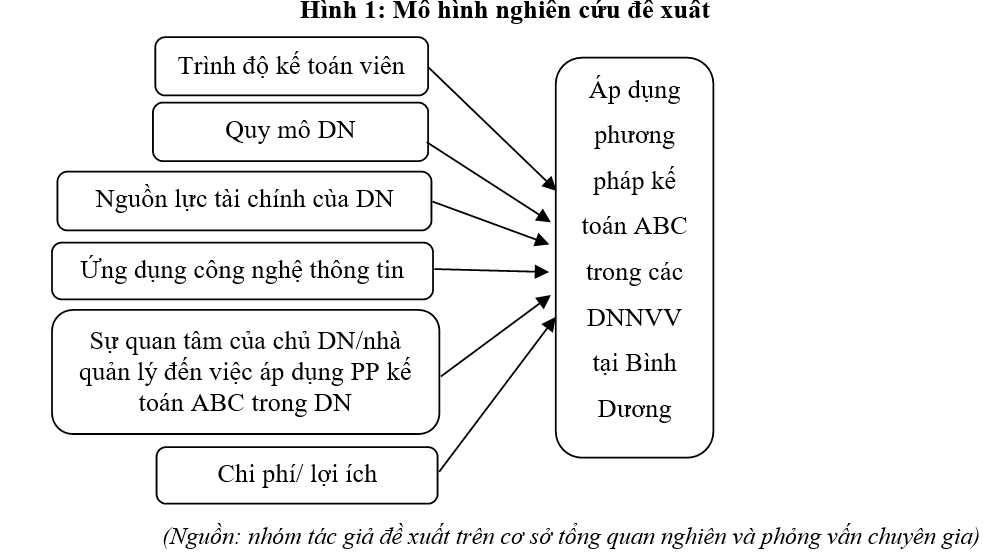

3. Mô hình nghiên cứu chính thức

Từ các mô hình nghiên cứu trước của các tác giả ở trong và ngoài nước, nhóm tác giả đề xuất mô hình nghiên cứu phù hợp với điều kiện hiện tại của các DNNVV tại Bình Dương gồm có 06 nhân tố được xem xét đưa vào mô hình: (1) Quy mô DN; (2) Nguồn lực tài chính của DN; (3) Lợi ích/chi phí; (4) Trình độ kế toán viên; (5) Sự quan tâm của nhà quản lý/chủ DN đến việc áp dụng PP kế toán ABC trong DN; (6) Ứng dụng công nghệ thông tin.

Từ đó, nhóm tác giả xây dựng các giả thuyết nghiên cứu sau:

Giả thuyết H1: Trình độ kế toán viên có tác động cùng chiều đến áp dụng PP kế toán ABC trong các DNNVV tại Bình Dương

Giả thuyết H2: Quy mô DN có tác động cùng chiều đến áp dụng PP kế toán ABC trong các DNNVV tại Bình Dương.

Giả thuyết H3: Nguồn lực tài chính của DN có tác động cùng chiều đến áp dụng PP kế toán ABC trong các DNNVV tại Bình Dương.

Giả thuyết H4: Ứng dụng công nghệ thông tin có tác động cùng chiều đến áp dụng PP kế toán ABC trong các DNNVV tại Bình Dương.

Giả thuyết H5: Sự quan tâm của chủ DN/nhà quản lý đến việc áp dụng PP kế toán ABC có tác động cùng chiều đến việc áp dụng PP kế toán ABC trong các DNNVV tại Bình Dương

Giả thuyết H6: Chi phí/lợi ích có tác động cùng chiều đến áp dụng PP kế toán ABC trong các DNNVV tại Bình Dương.

1. Dữ liệu thu thập và PP nghiên cứu

Để khám phá các mối quan hệ được đưa ra từ giả thuyết nghiên cứu trên, nghiên cứu đã sử dụng PP nghiên cứu định lượng với dữ liệu thu thập từ cuộc khảo sát được tiến hành trong năm 2024 với ý kiến của chủ DN/ nhà quản lý và kế toán viên trong 180 DNNVV tại Bình Dương với nhiều loại hình khác nhau. Sau khi loại đi các phiếu khảo sát không hợp lệ, còn lại 218 phiếu đạt được độ tin cậy để đưa vào phân tích.

2. Kết quả nghiên cứu

Trong nghiên cứu này, nhóm tác giá đề xuất mô hình gồm 6 biến độc lập (gồm có 23 biến quan sát) và 1 biến phụ thuộc (có 4 biến quan sát)

v Kiểm định độ tin cậy của thang đo

Để kiểm tra độ tin cậy của thang đo, nhóm tác giả sử dụng kiểm định Cronbach’s Alpha. Qua phân tích kiểm định Cronbach’s Alpha, mô hình này có tổng cộng 7 thang đo và mỗi thang đo đều có hệ số Cronbach’s Alpha ≥ 0,3, do đó các thang đo đều được đánh giá độ tin cậy thể hiện ở Bảng 1.

Bảng 1. Bảng tổng hợp kết quả kiểm định độ tin cậy của các thang đo các nhân tố tác động đến việc áp dụng PP kế toán ABC trong các DNNVV tại Bình Dương

| Nhân tố | Biến quan sát | Cronbach's Alpha |

| Quy mô DN | Quymo1, Quymo2, Quymo3, Quymo4 | 0.807 |

| Trình độ kế toán viên | Trinhdo1, Trinhdo2, Trinhdo3, Trinhdo4 | 0.811 |

| Nguồn lực tài chính cùa DN | Taichinh1, Taichinh2, Taichinh3, Taichinh4 | 0,859 |

| Ứng dụng công nghệ thông tin | Congnghe1, Congnghe2, Congnghe3, Congnghe4 | 0.835 |

| Sự quan tâm của chủ DN/nhà quản lý đến việc áp dụng PP kế toán ABC trong DN | Quantam1, Quantam2, Quantam3, Quantam4 | 0.818 |

| Chi phí/ Lợi ích | Chiphi1, Chiphi2, Chiphi3 | 0.854 |

| Áp dụng PP kế toán ABC trong các DNNVV tại Bình Dương | ABC1, ABC2, ABC3, ABC4 | 0.859 |

(Nguồn: tính toán của nhóm tác giả)

Sau khi phân tích Cronbach’s Alpha, 23 biến quan sát tiếp tục được đưa vào để phân tích nhân tố khám phá EFA

v Phân tích nhân tố khám phá EFA của biến độc lập

Kiểm định tính thích hợp, hệ số KMO của biến độc lập

Bảng 2 cho thấy, giá trị KMO của thang đo các nhân tố tác động đến việc áp dụng PP kế toán ABC trong các DNNVV tại Bình Dương bằng 0.831 (theo điều kiện 0.5 ≤ KMO ≤ 1) chứng tỏ các biến đưa vào phân tích nhân tố là có ý nghĩa và mô hình phân tích phù hợp với nhân tố đề ra. Kiểm định Bartlett’s Test có Sig. <= 0,05 nghĩa là các biến quan sát có tương quan tuyến tính với nhân tố đại diện.

Bảng 2: Bảng hệ số KMO and Barlett's Test của các biên độc lập

| Kaiser-Meyer-Olkin Measure of Sampling Adequacy. | .831 | |

| Bartlett’s Test of Sphericity | Approx. Chi-Square | 2135.765 |

| Df | 253 | |

| Sig. | .000 |

(Nguồn: tính toán của nhóm tác giả)

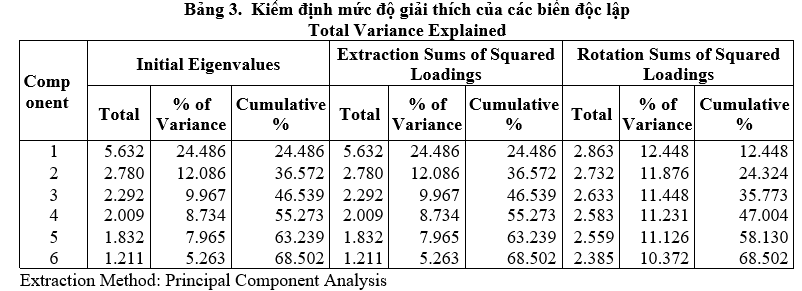

Kiểm định mức độ giải thích của các biến độc lập

Cột Cumulative (Bảng 3) cho biết, trị số phương sai trích là 68.502, điều này có nghĩa là 68,502% thay đổi của các nhân tố được giải thích bởi các biến quan sát

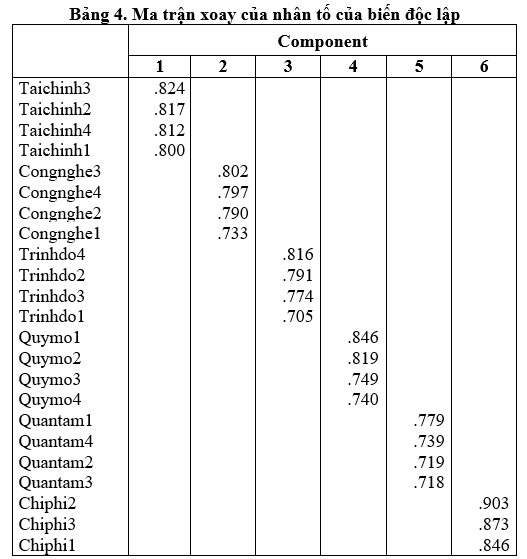

Kiểm định hệ số tải nhân tố của biến độc lập

Sử dụng PP xoay nguyên góc (Vari-max) các nhân tố để trích lọc được những nhân tố thích hợp và các thang đo đạt được giá trị hội tụ và giá trị phân biệt cao với cỡ mẫu nghiên cứu từ 100 ≤ Size ≤ 350 phải đạt giá trị ≥ 0,55 để tạo giá trị hội tụ. Theo kết quả bảng 4, kết quả xem xét lần lượt các biến đo lường có trọng số tải nhân tố đều đạt > 0.55. Như vậy, các biến điều thỏa điều kiên trên và số lượng nhân tố trích được là 6 nhân tố.

Phân tích nhân tố khám phá EFA của biến phụ thuộc

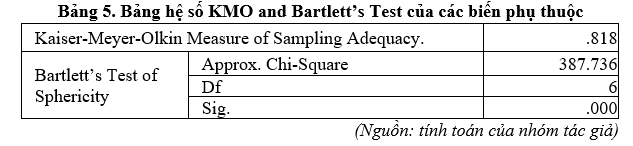

Kiểm định tính thích hợp, hệ số KMO của biến phụ thuộc

Bảng 5 cho thấy, giá trị KMO của thang đo áp dụng PP kế toán ABC trong các DNNVV tại Bình Dương bằng 0.818 (theo điều kiện 0.5 ≤ KMO ≤ 1) chứng tỏ các biến quan sát đưa vào phân tích là có ý nghĩa. Kiểm định Bartlett’s Test có Sig. <= 0,05, nghĩa là các biến quan sát có tương quan trong nhân tố.

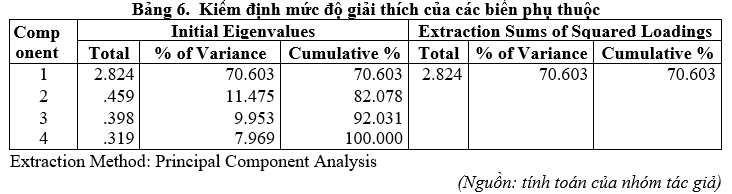

Kiểm định mức độ giải thích của các biến phụ thuộc

Cột Cumulative (Bảng 6) cho biết trị số phương sai trích là 70.603, điều này có nghĩa là 70,603% thay đổi của biến phụ thuộc được giải thích bởi các biến quan sát.

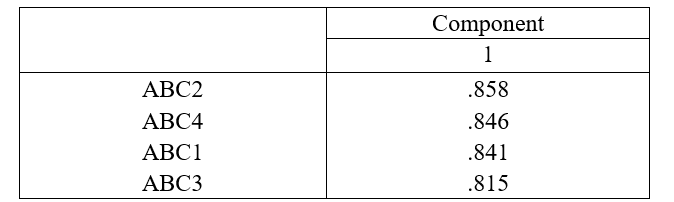

Kiểm định hệ số tải nhân tố của biến phụ thuộc

Sử dụng PP xoay nguyên góc (Vari-max) các biến quan sát để trích lọc được những thang đo thích hợp và các thang đo đạt được giá trị hội tụ và giá trị phân biệt cao với cỡ mẫu nghiên cứu từ 100 ≤ Size ≤ 350 phải đạt giá trị ≥ 0,55 để tạo giá trị hội tụ. Theo kết quả bảng 7, kết quả xem xét lần lượt các biến đo lường có trọng số tải nhân tố đều đạt > 0.55. Như vậy, các biến điều thỏa điều kiên trên.

Bảng 7: Ma trận xoay của nhân tố biến phụ thuộc Component Matrix^2

Phân tích hồi quy đa biến

Mức độ giải thích của mô hình

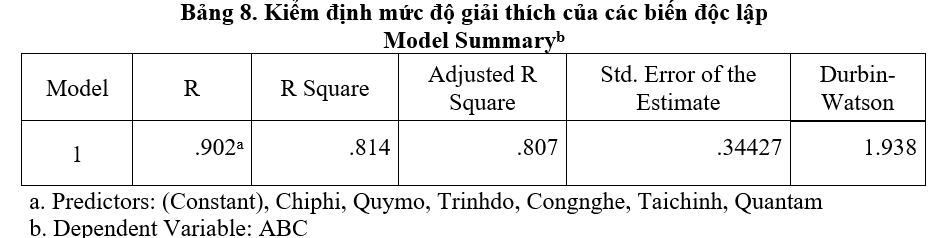

Bảng 8 cho thấy, hệ số R2 hiệu chỉnh bằng 0.814, tức các nhân tố đã giải thích được 81,4 % sự biến thiên của của 6 biến độc lập tác động đến việc áp dụng PP kế toán ABC trong các DNNVV tại Bình Dương, còn lại 18,6% là những nhân tố khác chưa được đưa vào mô hình nghiên cứu.

Kiểm định sự phù hợp của mô hình

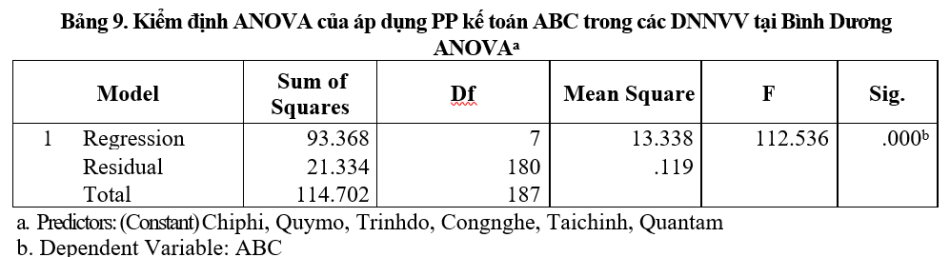

Trong bảng phân tích phương sai ANOVA (Bảng 9) cho thấy trị số Sig. = .000 (<0.05), có nghĩa mô hình hồi quy tuyến tính đưa ra phù hợp với dữ liệu thực tế thu thập và các biến đưa vào đều có ý nghĩa với mức độ tin cậy 99%.

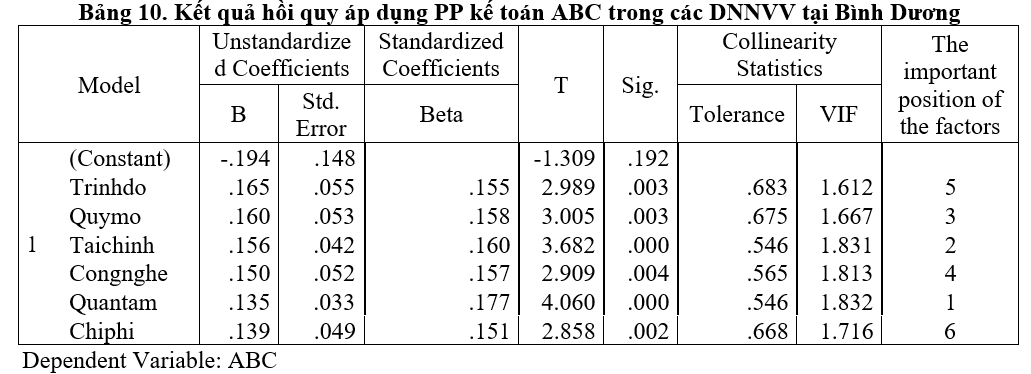

Kiểm định tương quan từng phần của hệ số hồi quy

Theo kết quả của bảng 10, kiểm định hệ số hồi quy đều có giá trị Sig. <0.05, do đó nhóm tác giả kết luận các biến độc lập tương quan và có ý nghĩa với việc áp dụng PP kế toán ABC trong các DNNVV tại Bình Dương. Từ bảng 10, nhóm tác giả xác định được phương trình hồi quy như sau:

ABC = 0.177 Quantam + 0.160 Taichinh + 0.158 Quymo + 0.157 Congnghe + 0.155 Trinhdo + 0.151 Chiphi

Kết quả kiểm định hồi quy mô hình lý thuyết chính thức cho thấy, 6 nhân tố đại diện được sắp xếp theo mức độ ảnh hưởng giảm dần bao gồm: sự quan tâm của chủ DN/ nhà quản lý đến việc áp dụng PP kế toán ABC trong DN (quantam); nguồn lực tài chính của DN (taichinh); quy mô DN (quymo); ứng dụng công nghệ thông tin (congnghe), trình độ kế toán viên (trinhdo) và chi phí/lợi ích (chiphi) đóng góp vào việc tác động làm gia tăng tính khả thi áp dụng PP kế toán ABC trong các DNNVV tại Bình Dương. Vì thế, các hàm ý để nâng cao tính khả thi của việc áp dụng PP kế toán ABC nên dựa vào kết quả kiểm định các nhân tố ảnh hưởng.

1. Hàm ý chính sách

Từ kết quả nghiên cứu trên, một số hàm ý chính sách được đưa ra nhằm nâng cao tính khả thi việc áp dụng PP kế toán ABC trong các DNNVV tại Bình Dương như sau:

Về sự quan tâm của chủ DN/ nhà quản lý đến việc áp dụng PP kế toán ABC trong DNNVV: Để thúc đầy nhanh quá trình áp dụng PP kế toán ABC trong các DNNVV thì cần nâng cao sự hiểu biết của chủ DN/nhà quản lý DN về tầm quan trọng và sự cần thiết của việc áp dụng PP kế toán ABC, để thực hiện điều này, con đường duy nhất là Bộ Tài chính, các cơ quan nhà nước, các hiệp hội nghề nghiệp và các tổ chức hỗ trợ cho DNNVV phải tuyên truyền và đào tạo cho chủ DN/nhà quản lý DN kiến thức về PP kế toán ABC, về lợi ích của việc áp dụng PP kế toán ABC trong DN. Một khi chủ DN/ nhà quản lý có sự quan tâm đúng thì sẽ nỗ lực áp dụng PP kế toán ABC cho DN mình bằng cách đầu tư về tài chính cho việc xây dựng đội ngũ chuyên môn có năng lực và kiến thức về PP kế toán ABC, mua sắm trang thiết bị để thực hiện PP kế toán ABC.

Về nguồn lực tài chính của DN: Kết quả nghiên cứu cho thấy, các DNNVV có nguồn lực tài chính tốt sẽ có xu hướng áp dụng PP kế toán ABC vào trong DN của mình, vì vậy các DNNVV cần đánh giá đúng năng lực tài chính hiện tại, chuẩn bị đầy đủ nguồn lực về kinh phí, thời gian, trang bị các thiết bị máy tính và phần mềm phù hợp với đặc thù kinh doanh của DN. Khi áp dụng PP kế toán ABC sẽ cung cấp thông tin chi phí chính xác hơn, cho phép tổ chức quản lý, kiểm soát và tiết kiệm được chi phí sản phẩm.

Về quy mô DN: Kết quả nghiên cứu cho thấy, các DNNVV có quy mô vừa, có môi trường hoạt động với doanh thu cao, có cơ cấu tổ chức liên quan nước ngoài và mong muốn minh bạch thông tin kế toán thì có nhu cầu cao về việc áp dụng PP kế toán ABC. Vì vậy, các DNNVV có quy mô nhỏ và quy mô siêu nhỏ thì cần mở rộng quy mô và phát triển DN mình phù hợp với điều kiện về nguồn lực nội tại của DN mình hoặc có thể mở rộng quy mô thông qua hợp nhất các DNNVV có quy mô nhỏ và siêu nhỏ cùng ngành nghề hoặc ngành nghề mang tính bổ trợ cho nhau tạo sự lớn mạnh.

Về ứng dụng công nghệ thông tin: Việc ứng dụng công nghệ thông tin hiện đại dẫn đến việc cung cấp thông tin nhanh hơn dẫn đến khả năng tiếp cận thông tin tăng lên hỗ trợ cho việc xử lý thông tin của PP kế toán ABC, ra quyết định kinh doanh nhanh nhất, thực hiện chiến lược kinh doanh kịp thời đuổi kịp xu hướng phát triển của nền kinh tế số nên các DNNVV mà có ứng dụng công nghệ thông tin vào công tác kế toán thì sẽ tác động quan trọng đến việc thực hiện áp dụng PP kế toán ABC trong các DNNVV.

Về trình độ kế toán viên: Để áp dụng được PP kế toán ABC trong các DNNVV đòi hỏi nhân viên kế toán của DN phải có kiến thức tốt và chuyên môn cao về PP kế toán ABC. Vì vậy, các DNNVV cần có kế hoạch nâng cao kiến thức chuyên môn về PP kế toán ABC cho nhân viên kế toán trong DN mình. Đồng thời, các tổ chức nghề nghiệp, tổ chức đào tạo cũng cần đổi mới chương trình đào tạo theo hướng cung cấp thêm nhiều kiến thức về PP kế toán ABC để tạo ra được lực lượng lao động chuyên ngành kế toán ngay khi tốt nghiệp có thể vận dụng ngay PP kế toán ABC vào công tác kế toán trong DN.

Về chi phí/lợi ích: Các cơ quan nhà nước, các hiệp hội nghề nghiệp và các tổ chức hỗ trợ cho DNNVV phải cần thiết phải xem xét rút ngắn khoảng cách giữa chi phí và lợi ích khi áp dụng PP kế toán ABC vào DN bằng việc chọn lựa và áp dụng các giải pháp tin học hóa, hỗ trợ khảo sát, thiết kế phần mềm PP kế toán ABC với chi phí hợp lý, hỗ trợ đào tạo nguồn lực và chi phí đầu tư trang thiết bị, giảm thiểu được chi phí áp dụng PP kế toán ABC trong DN, do đó các DNNVV dễ dàng tiến tới áp dụng PP kế toán ABC.

2. Kết luận

Nghiên cứu được thực

hiện nhằm xác định và đo lường mức độ tác động của sáu nhân tố tác động đến việc

áp dụng PP kế toán ABC trong các DNNVV tại Bình Dương gồm: sự

quan tâm của chủ DN/ nhà quản lý đến việc áp dụng PP kế toán ABC trong DN, nguồn

lực tài chính của DN, quy mô DN, ứng dụng công nghệ thông tin, trình độ kế toán

viên và chi phí/lợi ích. Kết hợp giữa lý luận và kết quả thực nghiệm, nghiên

cứu đã đưa ra một số hàm ý chính sách nhằm giúp các DNNVV tại Bình Dương áp dụng

PP kế toán ABC trong DN mình, góp phần nâng cao hiệu quả hoạt động kinh doanh

và phát triển bền vững trong DN.