- Thứ Năm, ngày 09 tháng 07 năm 2026, 12:55:29

- Thông tin tòa soạn

- Hotline: 098 169 6069

Việc xác định "giá trị cần thuê kiểm toán của dự án" theo quy định mới đang khiến nhiều chủ đầu tư băn khoăn, đặc biệt về việc có bao gồm chi phí thuê kiểm toán độc lập hay không.

Chị M hỏi:

Kính

thưa quý Bộ, Theo quy định tại Điều 45 Nghị định số 254/2025/NĐ-CP ngày

26/9/2025 của Chính phủ và Nghị định số 193/2026/NĐ-CP ngày 01/6/2026 của Chính

phủ (sắp có hiệu lực ngày 01/7/2026) thì Chi phí kiểm toán độc lập được xác

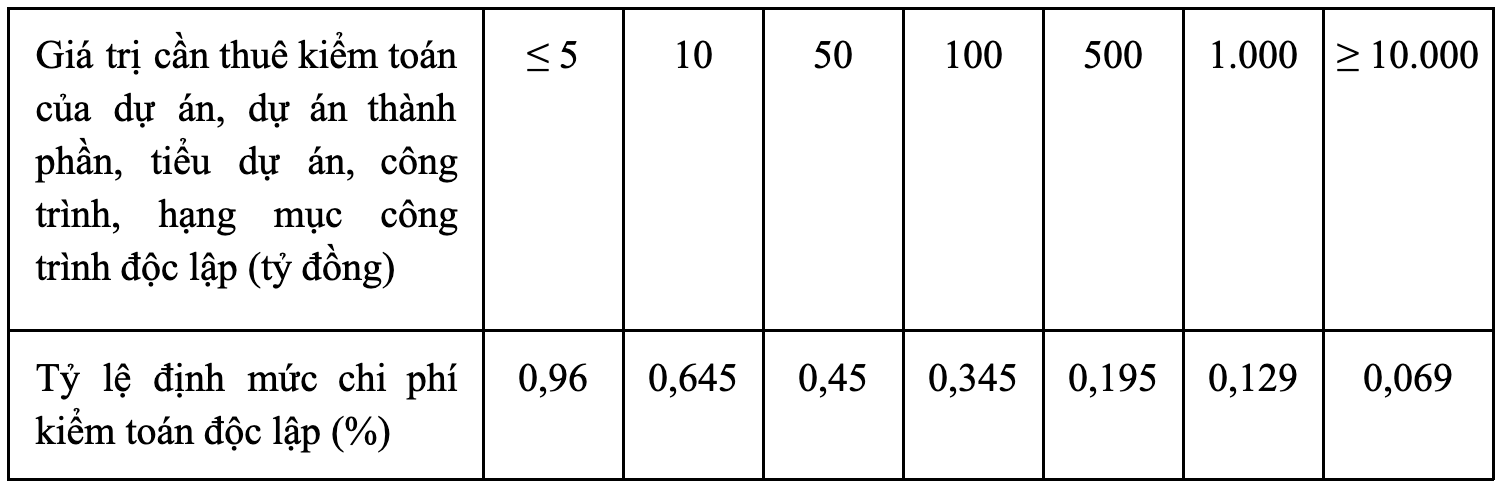

định trên cơ sở “Giá trị cần thuê kiểm toán của dự án, dự án thành phần, tiểu

dự án, công trình, hạng mục công trình độc lập (tỷ đồng)”.

Dự án đầu tư được cấp có thẩm quyền phê duyệt không có dự án thành phần, không có tiểu dự án, chỉ có 01 công trình, không có hạng mục công trình độc lập.

Vậy khi

xác định “giá trị cần thuê kiểm toán của dự án” có bao gồm “giá trị thuê đơn vị

kiểm toán độc lập” hay không?

Theo quy

định về quản lý chi phí hiện hành của Chính phủ tại Nghị định số 10/2021/NĐ-CP

ngày 09/02/2021 thì Chi phí kiểm toán độc lập thuộc nội dung Chi phí khác trong

Tổng mức đầu tư xây dựng được phê duyệt.

Tôi đã tìm kiếm trên google rất nhiều nhưng chưa có nội dung nào đủ độ tin cậy cho vấn đề trên, do đó tôi quyết định gửi câu hỏi này đến quý Bộ với mục đích để xác định tỷ lệ định mức chi phí kiểm toán độc lập (%) cho phù hợp với các quy định hiện hành.

Trả lời:

Theo quy định tại điểm b khoản 1 Điều 45 Nghị định số 254/2025/NĐ-CP ngày 26/9/2025 của Chính phủ quy định về quản lý, thanh toán, quyết toán sử dụng vốn đầu tư công (điểm b khoản 1 Điều 20 Nghị định 193/2026/NĐ-CP ngày 01/6/2026 của Chính phủ quy định về quyết toán vốn đầu tư dự án) như sau:

“Điều 45. Chi phí kiểm toán độc lập và chi phí thẩm tra, phê duyệt quyết toán

Chi phí kiểm toán độc lập, chi phí thẩm tra, phê duyệt quyết toán là chi phí thuộc nội dung chi phí khác trong tổng mức đầu tư được duyệt (hoặc điều chỉnh) của dự án, giá trị quyết toán dự án hoàn thành.

1. Chi phí kiểm toán độc lập, chi phí thẩm tra, phê duyệt quyết toán:

b) Chi phí kiểm toán độc lập:

Chi phí (dự toán gói thầu, giá gói thầu) kiểm toán độc lập của dự án, dự án thành phần, tiểu dự án, công trình, hạng mục công trình độc lập là chi phí tối đa, được xác định trên cơ sở giá trị cần thuê kiểm toán của dự án, dự án thành phần, tiểu dự án, công trình, hạng mục công trình độc lập nhân (x) với tỷ lệ định mức được xác định theo quy định tại điểm a khoản 1 Điều này và cộng với thuế giá trị gia tăng. Chi phí kiểm toán độc lập tối thiểu là một triệu đồng và cộng với thuế giá trị gia tăng.”

Như vậy, chủ đầu tư chịu trách nhiệm xác định giá trị cần

thuê kiểm toán của dự án, dự án thành phần, tiểu dự án, công trình, hạng mục

công trình độc lập làm cơ sở áp dụng tỷ lệ định mức chi phí kiểm toán độc lập

để xác định chi phí thuê kiểm toán độc lập và tổ chức đấu thầu thuê đơn vị kiểm

toán độc lập theo quy định.

© tapchiketoankiemtoan.vn