- Thứ Hai, ngày 15 tháng 12 năm 2025, 23:46:28

- Thông tin tòa soạn

- Hotline: 098 169 6069

Theo quy định thông thường, hạn chót để nộp Báo cáo tài chính hợp nhất kiểm toán 2022 là ngày 31/3/2023. Tuy nhiên, Vietjet đã có công văn gửi Ủy ban Chứng khoán Nhà nước đề nghị cho hoãn công bố đến ngày 10/4/2023.

Ngày 12/4, Vietjet công bố báo cáo tài chính kiểm toán riêng lẻ và hợp nhất năm 2022. Theo báo cáo Vietjet ghi nhận doanh thu hợp nhất đạt hơn 40.141 tỷ đồng, trong đó doanh thu vận tải hàng không đạt 33.077 tỷ đồng, lỗ sau thuế hơn 2.262 tỷ đồng; chênh lệch không đáng kể so với báo cáo tự lập. Do kinh doanh dưới giá vốn nên Vietjet lỗ gộp 1.993 tỷ đồng.

Vietjet công bố bản Báo cáo hợp nhất kiểm toán 2020

Doanh thu tài chính của Vietjet cũng điều chỉnh giảm 9% về còn 2.246 tỷ đồng; chi phí tài chính giảm tương ứng về 2.483 tỷ đồng. Thêm vào đó, lợi nhuận khác cũng giảm phân nửa so báo cáo tự lập, về mức 1.052 tỷ đồng.

Đáng chú ý, chi phí thuế thu nhập doanh nghiệp hiện hành điều chỉnh giảm mạnh 77% về vỏn vẹn 172 tỷ đồng. Trong khi thu nhập thuế TNDN hoãn lại tăng vọt gấp 1,4 lần lên 559 tỷ đồng.

Sau cùng, lợi nhuận sau thuế công ty mẹ của Vietjet điều chỉnh lỗ tăng thêm 90 tỷ đồng với 2.262 tỷ đồng lỗ sau kiểm toán.

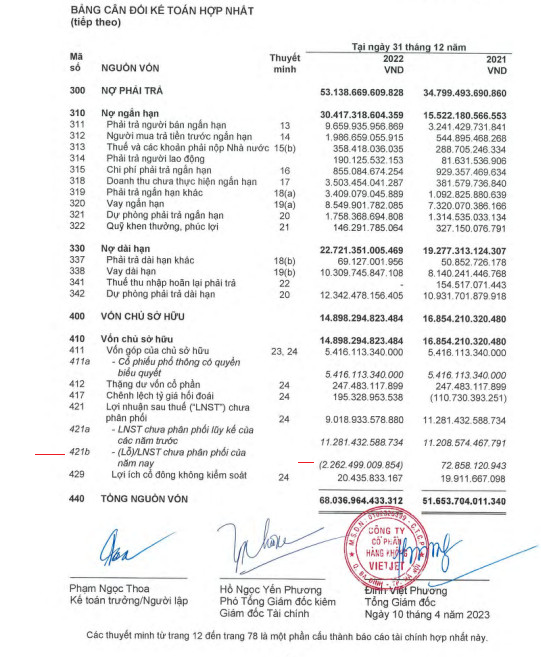

Tính đến ngày 31/12/2022, tổng tài sản của Vietjet là 68.037 tỷ đồng, tăng gần 32% so với cùng kỳ năm trước và cao hơn 890 tỷ đồng so với báo cáo tự lập hồi tháng 1. Khoản mục có biến động lớn nhất là phải thu ngắn hạn, từ mức 26.929 tỷ đồng trước kiểm toán lên 29.730 tỷ đồng sau kiểm toán, tương ứng thêm hơn 2.800 tỷ.

Tính đến cuối năm, Vietjet ghi nhận nợ phải trả lên tới 53.138 tỷ đồng, chiếm 78% tổng tài sản. Trong đó, nợ ngắn hạn giảm 405 tỷ xuống so với báo cáo tự lập còn 30.417 tỷ đồng nhưng nợ dài hạn và vốn chủ sở hữu tăng thêm tổng cộng 1.295 tỷ.

Trên báo cáo lưu chuyển tiền tệ, năm vừa qua, Vietjet thu về 29.658 tỷ đồng từ đi vay, đồng thời chi ra 26.178 tỷ đồng để trả nợ gốc vay, tương ứng với lưu chuyển tiền thuần từ hoạt động tài chính dương 3.480 tỷ. Dòng tiền thuần từ hoạt động kinh doanh và đầu tư trong năm 2022 khả quan hơn nhưng dòng tiền thuần cuối kỳ vẫn còn âm hơn 31,6 tỷ đồng.

Cũng liên quan đến Vietjet Air, Sở Giao dịch Chứng khoán TP HCM (HoSE) vừa bổ sung thêm mã VJC Vietjet Air vào danh sách chứng khoán không đủ điều kiện ký quỹ (margin) trong quý 2/2023. HOSE cho biết VJC bị cắt margin do lãi ròng năm 2022 là số âm.

Trên thị trường chứng khoán, sau khi Vietjet công bố báo cáo tài chính cổ phiếu VJC có dấu hiệu đi xuống. Kết phiên 12/4, cổ phiếu VJC của Công ty Cổ phần Hàng không Vietjet giao dịch ở mức 99.700đ/cp, giảm 3.300đ/cp so với phiên giao dịch ngày 7/4, tương ứng với vốn hóa gần 54.000 tỷ đồng.

Công ty Cổ phần Hàng không Vietjet được thành lập theo luật doanh nghiệp có Giấy chứng nhận đăng ký doanh nghiệp số 0102325399 do Sở Đầu tư và Kế hoạch TP. Hà Nội cấp lần đầu ngày 23/07/2007. Đến năm 2017, doanh nghiệp chính thức được niêm yết trên HoSE với mã VJC. Doanh nghiệp hướng đến hoàn chỉnh chuỗi cung ứng hàng không với các đơn vị liên quan đều có hoạt động trong ngành, gồm hoạt động kinh doanh cốt lõi là vận chuyển hàng không.

© tapchiketoankiemtoan.vn