- Thứ Hai, ngày 15 tháng 12 năm 2025, 16:08:04

- Thông tin tòa soạn

- Hotline: 098 169 6069

Có ngân hàng vượt trần 500%

Báo cáo tổng hợp kết quả kiểm toán năm 2022 vừa được Kiểm toán Nhà nước gửi tới kỳ họp thứ 5 Quốc hội khóa XV chỉ ra thực tế một loạt ngân hàng cho vay vượt trần tín dụng tối đa được Ngân hàng Nhà nước (NHNN) cấp phép đầu năm.

Cụ thể liên quan đến hoạt động cấp tín dụng năm 2021, Kiểm toán Nhà nước chỉ ra rằng, NHNN chưa có văn bản quy định cụ thể về điều hành, kiểm soát chỉ tiêu tăng trưởng tín dụng chung và chỉ tiêu tăng với từng nhà băng.

Việc này dẫn đến một số nhà băng có mức tăng tín dụng vượt trần tối đa do NHNN cấp phép. Trong đó, Ngân hàng TMCP Bản Việt (VietCapitalBank) tăng tín dụng vượt trần gần 2,2%; Ngân hàng TMCP Bảo Việt (BaoVietBank) được giao 5,5% song thực tế tăng 31,82%, gấp gần 500% tỉ lệ tối đa cho phép.

Riêng tại Ngân hàng TMCP Phương Đông (OCB), Kiểm toán Nhà nước chỉ ra tăng trưởng tín dụng tại ngân hàng này vượt mức tối đa cho phép tại thời điểm cuối các tháng 7, 8, 9 và 10.

Trước đó, trong báo cáo kiểm toán năm 2021 gửi kỳ họp thứ 3 Quốc hội khóa XV, Kiểm toán Nhà nước cũng chỉ ra tình trạng cho vay vượt trần tín dụng tại ngân hàng thương mại.

Cụ thể năm 2021, Kiểm toán Nhà nước kiểm toán báo cáo tài chính, các hoạt động liên quan đến quản lý, sử dụng vốn, tài sản nhà nước năm 2020 của NHNN và 09 tổ chức tài chính, ngân hàng, bảo hiểm.

Kết quả kiểm toán cho thấy, trong năm này, mức giảm lãi suất cho vay bình quân chậm hơn mức giảm lãi suất tiền gửi bình quân khiến chênh lệch lãi suất cho vay và lãi suất tiền gửi duy trì ở mức cao, cao nhất lên tới 4,61% vào tháng 12.2020.

Kiểm toán Nhà nước cũng chỉ ra Ngân hàng TMCP Đại Chúng Việt Nam tăng trưởng tín dụng vượt mức tối đa cho phép của Ngân hàng Nhà nước.

Con số vượt tuyệt đối về cho vay của ngân hàng Đại Chúng được cơ quan kiểm toán chỉ ra là gần 3.320 tỉ đồng.

Trần tăng trưởng tín dụng hay "room" tăng trưởng tín dụng là chỉ tiêu được NHNN giao đầu năm cho từng ngân hàng và là mức tăng trưởng tối đa mà các ngân hàng được phép thực hiện trong hoạt động cho vay trong năm.

Dấu hiệu thất thường trong năm 2023

Song theo tìm hiểu của Lao Động, trái ngược với mức tăng trưởng đột biến về cho vay trong các năm qua, tình hình tăng trưởng tín dụng của 4 ngân hàng nói trên lại diễn biến trái chiều trong các tháng đầu năm 2023.

Như tại Ngân hàng TMCP Bản Việt (VietCapitalBank), mặc dù, tốc độ tăng trưởng tín dụng toàn ngành chậm so với cùng kỳ năm trước, dư nợ tín dụng của VietCapitalBank trong 3 tháng đầu năm 2023 vẫn tăng tới 5% so với cuối năm 2022 (trong khi toàn ngành chỉ tăng 2,06%) và tăng 8% so với cùng kỳ, đạt hơn 53.000 tỉ đồng.

Ngược lại, tại Ngân hàng TMCP Phương Đông (OCB) và Ngân hàng TMCP Bảo Việt (BaoVietBank), tăng trưởng tín dụng khá ảm đạm và thậm chí thấp hơn nhiều mức tăng trưởng chung của toàn ngành.

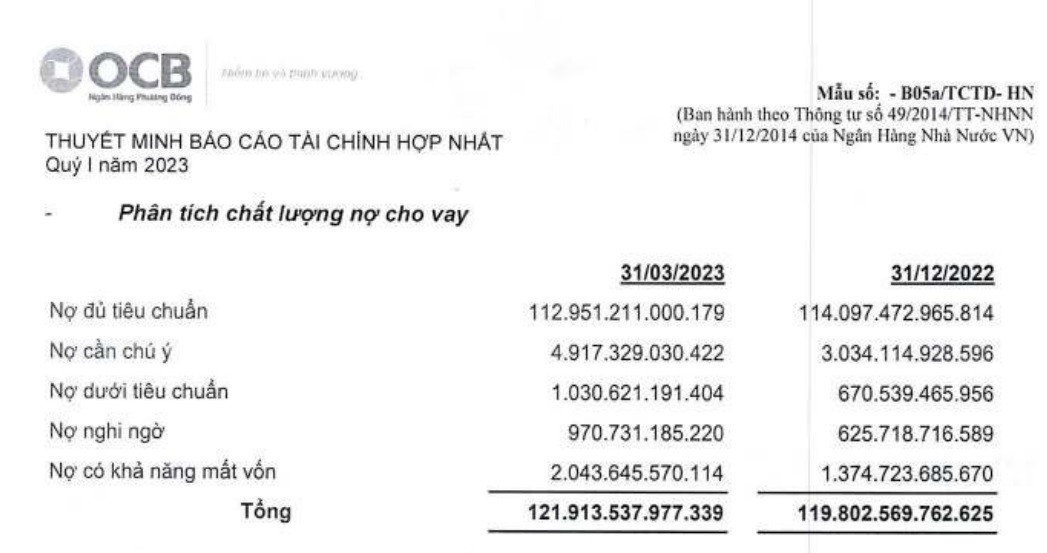

Theo tìm hiểu của Lao Động, báo cáo tài chính quý I/2023 của OCB cho thấy, tổng dư nợ tín dụng vào thời điểm cuối tháng 3.2023 chỉ tăng thêm hơn 2.110 tỉ đồng so với cuối năm 2022, tương đương mức tăng vỏn vẹn 1,76%.

Tương tự tại BaoVietBank, theo báo cáo tài chính hợp nhất quý I/2023, tổng dư nợ tín dụng tại thời điểm ngày 31.3.2023 thậm chí chỉ tăng thêm nhỉnh hơn 351 tỉ đồng so với thời điểm cuối năm 2022.

Số dư tuyệt đối tăng thêm quá nhỏ dẫn đến tăng trưởng tín dụng của OCB trong suốt 3 tháng đầu năm 2023 chỉ đạt vỏn vẹn 1%.

Thời gian qua, có nhiều ý kiến về việc NHNN cần tính tới việc bỏ trần tín dụng vì cho rằng đây là biện pháp hành chính làm méo mó thị trường, phát sinh xin - cho trong cấp hạn mức tín dụng.

Trên nghị trường Quốc hội, Đại biểu Trịnh Xuân An – Đoàn ĐBQH tỉnh Đồng Nai nhìn nhận cơ chế cấp hạn mức tín dụng hàng năm cho các ngân hàng thương mại còn dáng dấp của quản lý theo kiểu bao cấp và có lẽ không phù hợp trong bối cảnh hiện nay.

Tuy nhiên, theo cơ quan ngân hàng trung ương, việc áp trần tăng trưởng tín dụng với từng ngân hàng nhằm kiểm soát tăng trưởng tín dụng, cung tiền ra thị trường và hiện chính sách này vẫn là cần thiết nhằm giúp kiểm soát lạm phát.

Nguồn: Tín dụng thất thường tại loạt nhà băng bị Kiểm toán Nhà nước điểm tên

https://tapchiketoankiemtoan.vn/

© tapchiketoankiemtoan.vn