- Thứ Bảy, ngày 20 tháng 06 năm 2026, 06:53:45

- Thông tin tòa soạn

- Hotline: 098 169 6069

Bài viết phân tích ảnh hưởng của sở hữu tập trung đến trách nhiệm xã hội (TNXH) tại các ngân hàng niêm yết ở Việt Nam giai đoạn 2010–2023. Kết quả cho thấy mối quan hệ tích cực giữa sở hữu tập trung và việc thực hiện TNXH.

Điều này gợi ý rằng các ngân hàng nên cân nhắc vai trò của cổ đông lớn trong thúc đẩy các hoạt động xã hội, góp phần vào mục tiêu phát triển bền vững theo tiêu chí ESG.

Tóm tắt

Bài viết đánh

giá tác động của sở hữu tập trung đến việc thực hiện trách nhiệm xã hội (TNXH) tại các ngân hàng niêm yết Việt Nam

giai đoạn 2010 - 2023. Kết quả từ các mô hình hồi quy đa biến cho thấy, mối

quan hệ tích cực giữa mức độ sở hữu tập trung và việc thực hiện TNXH tại các

ngân hàng Việt Nam. Qua đó, các ngân hàng có thể xem xét, cân nhắc mức độ tập

trung của các cổ đông lớn để thúc đẩy các hoạt động xã hội, một trong ba tiêu

chí quan trọng của việc thực hiện ESG (Môi trường, Xã hội và Quản trị), nhằm hướng

tới mục tiêu phát triển bền vững của ngân hàng nói riêng và nền kinh tế nói

chung.

1. Đặt vấn đề

Trong bối cảnh toàn cầu hóa và cạnh tranh ngày càng gay gắt, TNXH (Corporate Social Responsibility - CSR) dần trở thành một yếu tố mang tính chiến lược cho sự phát triển bền vững của doanh nghiệp (DN). CSR không chỉ là một nghĩa vụ đạo đức mà còn mang lại lợi ích thiết thực cho DN, giúp nâng cao danh tiếng thương hiệu, củng cố lòng tin khách hàng, thu hút vốn đầu tư và tối ưu hiệu suất tài chính (Shabana và cộng sự, 2017; Temirova, 2024). Bên cạnh đó, các DN thực hiện CSR hiệu quả thường có khả năng quản lý rủi ro tốt hơn, tối ưu hóa nguồn lực và tạo ra lợi thế cạnh tranh bền vững trên thị trường (Porter & Kramer, 2018).

Trong môi trường kinh doanh hiện đại, bên cạnh các yếu tố quản trị DN khác, cấu trúc sở hữu đóng vai trò quan trọng trong việc định hình chiến lược CSR của DN (Lin & Nguyen, 2022). Các DN có quyền sở hữu tập trung cao thường cam kết CSR mạnh mẽ hơn, nếu cổ đông kiểm soát có tầm nhìn dài hạn và ưu tiên phát triển bền vững (Dyck và cộng sự, 2019; Oh và cộng sự, 2017). Ngược lại, trong trường hợp cổ đông kiểm soát tập trung vào lợi ích ngắn hạn, họ có thể cắt giảm đầu tư vào CSR do xem đây là chi phí không cần thiết (Oh và cộng sự, 2011). Bên cạnh đó, trong các DN có quyền sở hữu phân tán, ban điều hành có nhiều quyền tự chủ hơn trong việc quyết định các hoạt động CSR. Tuy nhiên, áp lực từ nhiều nhóm cổ đông và lợi ích khác nhau khiến mức độ cam kết CSR của các DN này kém ổn định hoặc mang tính hình thức (Faller & zu Knyphausen-Aufseß, 2018).

Mặc dù, mối quan hệ giữa cấu trúc sở hữu và CSR đã được nghiên cứu rộng rãi trong bối cảnh các nước kinh tế phát triển, chủ đề này vẫn chưa được khai thác sâu tại các nước đang phát triển như Việt Nam. Phần lớn các nghiên cứu trong nước hiện nay tập trung vào tác động của CSR đến hiệu quả hoạt động DN (Duyên & Thọ, 2015) hoặc mối quan hệ của nó với các yếu tố quản trị, như hội đồng quản trị (Shahbaz và cộng sự, 2020) và ủy ban kiểm toán (Buallay & Al-Ajmi, 2020). Trong khi đó, vai trò của cấu trúc sở hữu, đặc biệt là sở hữu tập trung, trong việc định hình chiến lược CSR vẫn chưa được nghiên cứu sâu. Vì thế, nghiên cứu này phân tích tác động của sở hữu tập trung đến việc thực hiện CSR tại các ngân hàng Việt Nam. Kết quả nghiên cứu cung cấp thêm bằng chứng về mối quan hệ giữa hai yếu tố này trong bối cảnh một nền kinh tế mới nổi và gợi ý các giải pháp cho các ngân hàng và nhà hoạch định chính sách trong việc nâng cao hiệu quả thực hiện CSR.

Phần còn lại của bài viết bao gồm: Phần 2 tổng quan các nghiên cứu và xây dựng giả thuyết nghiên cứu; Phần 3 trình bày dữ liệu và mô hình nghiên cứu; Phần 4 thảo luận kết quả và Phần 5 đưa ra kết luận cùng một số khuyến nghị cho các bên liên quan.

2. Tổng quan tình hình nghiên cứu và giải thuyết nghiên cứu

Trong bối cảnh kinh tế hiện đại, các DN không chỉ chịu áp lực từ cổ đông mà còn từ các bên liên quan như khách hàng, cộng đồng và Chính phủ. Sự phát triển của các tiêu chuẩn ESG cho thấy rằng, quản trị DN bền vững ngày càng ảnh hưởng đến hiệu suất tài chính (Nashchekina và cộng sự, 2023). ESG không chỉ phản ánh TNXH, mà còn giúp DN tạo dựng lợi thế cạnh tranh bền vững. Nghiên cứu của Eccles và cộng sự (2014) cho thấy, các công ty có chiến lược ESG mạnh thường đạt hiệu quả tài chính cao hơn và đối mặt với rủi ro thấp hơn.

Naseer và cộng sự (2024) cho rằng, các công ty chú trọng đến ESG có khả năng thu hút đầu tư cao hơn và ít biến động tài chính hơn. Tại Việt Nam, Duyên & Thọ (2015) cho thấy, vai trò lãnh đạo có tác động tích cực đến việc thực hiện CSR. Từ đó, giúp CSR mang lại lợi ích kinh doanh và góp phần nâng cao hiệu quả tài chính của DN.

Mặc dù, các tiêu chuẩn CSR và ESG đang dần trở thành xu hướng toàn cầu, việc thực thi chúng cũng khác nhau giữa các DN. Theo Lý thuyết đại diện của Jensen & Meckling (1976), sở hữu tập trung đóng vai trò quan trọng trong việc giảm chi phí đại diện thông qua việc các cổ đông lớn giám sát chặt chẽ hoạt động quản trị, đặc biệt trong môi trường thông tin bất cân xứng và giúp cải thiện hiệu quả của DN bằng cách giảm thiểu các rủi ro đạo đức. Ngược lại, cấu trúc sở hữu kim tự tháp tại các tập đoàn Đông Á, theo Claessens và cộng sự (2000) là một minh chứng cho sự lạm dụng quyền lực của cổ đông lớn. Mặt khác, Fan & Wong (2002) chỉ ra rằng, lợi ích của sở hữu tập trung chỉ duy trì đến một ngưỡng nhất định, sau đó sẽ làm gia tăng xung đột lợi ích.

La Porta và cộng sự (1999) nhấn mạnh vai trò của thể chế trong việc quyết định hiệu quả của mức độ tập trung quyền sở hữu. Tuy nhiên, Djankov và cộng sự (2008) cho rằng, hiệu quả thực tế của sở hữu tập trung phụ thuộc nhiều hơn vào việc thực thi luật pháp. Để đạt được sự cân bằng giữa các yếu tố này, Pagano & Röell (1998) đề xuất duy trì nhiều cổ đông lớn, tạo cơ chế giám sát chéo và các quy định như giới hạn tỷ lệ sở hữu tối đa giúp hạn chế các rủi ro tiềm ẩn.

Khi các tiêu chuẩn CSR và ESG ngày càng trở thành trụ cột chiến lược của DN, sở hữu tập trung có thể ảnh hưởng đến việc thực thi các tiêu chuẩn này. Wei & Chengshu (2023) cho rằng, các cổ đông tổ chức thường thúc đẩy thực hiện CSR và ESG nhằm xây dựng giá trị dài hạn. Dyck và cộng sự (2019) kết luận các cổ đông lớn có thể giám sát các hoạt động này hiệu quả hơn, giúp nâng cao danh tiếng DN (Celestin & Sujatha, 2024). Các nghiên cứu của Crisóstomo & de Souza Freire (2015) và Nguyen & Appiah (2022) cũng chứng minh rằng, sở hữu tập trung thúc đẩy các hoạt động xã hội của DN. Tuy nhiên, tại Việt Nam, việc thực hiện các tiêu chí ESG mới được các DN chú trọng trong thời gian gần đây, trước đó các DN thường tập trung thực hiện theo các tiêu chí riêng lẻ như Xã hội (Social) hoặc Quản trị (Governance). Các ngân hàng cũng không nằm ngoài xu hướng này, trong đó việc thực hiện TNXH (CSR) luôn được chú trọng nhằm hướng tới các mục tiêu trong dài hạn. Do đó, nghiên cứu đặt ra giả thuyết như sau:

=> H1: Sở hữu tập trung có tác động tích cực

đến mức độ thực hiện CSR tại các ngân hàng.

3. Dữ liệu và phương pháp nghiên cứu

3.1. Dữ liệu và mẫu nghiên cứu

Để đánh giá tác động của sở hữu tập trung đến việc thực hiện CSR tại các ngân hàng Việt Nam, nghiên cứu lựa chọn 29 ngân hàng đang niêm yết trên các sàn chứng khoán Việt Nam trong giai đoạn 2010 - 2023, với tổng cộng 406 quan sát. Trong đó, dữ liệu về tỷ lệ sở hữu của cổ đông được thu thập từ Refinitv, còn dữ liệu về việc thực hiện CSR và các biến kiểm soát trong Mô hình (1) được thu thập từ báo cáo thường niên của các ngân hàng trên phần mềm FiinPro-X.

3.2. Mô hình và phương pháp nghiên cứu

Nghiên cứu sử dụng kết hợp ba mô hình hồi quy, bao gồm bình phương

thông thường nhỏ nhất (Ordinary Least Squares – OLS), tác động ngẫu nhiên (Random

Effect Model – REM) và tác động cố định (Fixed Effect Model – FEM) để phân tích

tác động của sở hữu tập trung đến việc thực hiện CSR tại các ngân hàng niêm yết

Việt Nam, giai đoạn 2010 - 2023 trên mô hình nghiên cứu (1) dưới đây:

Trong đó, i và t lần lượt đại diện cho DN i và năm t.

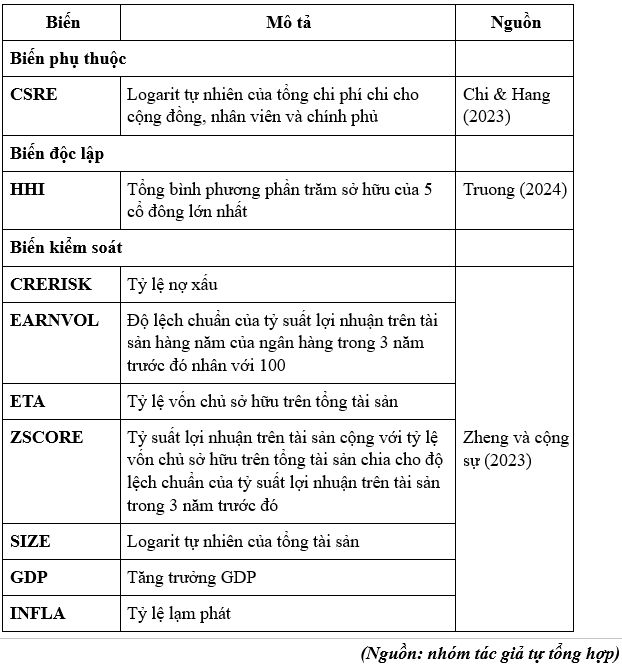

Biến phụ thuộc – Mức độ thực hiện CSR (CSRE) được đo lường bằng chi phí thực hiện hoạt động này. Biến độc lập – Sở hữu tập trung (HHI) được tính bằng tổng bình phương tỷ lệ sở hữu của 5 cổ đông lớn nhất của mỗi ngân hàng, giá trị HHI càng cao thì mức độ tập trung càng lớn (Jiang và cộng sự, 2010). Bên cạnh đó, các biến kiểm soát khác trong mô hình (1) được mô tả trong Bảng 1.

Bảng 1: Mô tả các biến trong Mô hình (1)

4. Kết quả nghiên cứu

4.1. Thống kê mô tả biến và ma trận tương quan

Bảng 2 trình bày đặc điểm định lượng của các biến trong Mô hình (1). Kết quả thống kê mô tả cho thấy, biến phụ thuộc CSRE đo lường mức độ thực hiện CSR của các ngân hàng, có giá trị trung bình là 26,774, với độ lệch chuẩn 1,802. Giá trị nhỏ nhất là 18,092 và lớn nhất là 30,421, cho thấy, mức độ chi tiêu cho TNXH giữa các ngân hàng có sự khác biệt nhưng không quá lớn. Đối với biến độc lập HHI, đại diện cho mức độ tập trung quyền sở hữu, giá trị trung bình đạt 0,069 với độ lệch chuẩn 0,188. Giá trị nhỏ nhất gần bằng 0 (1,23e-09) và lớn nhất là 0,917, phản ánh sự khác biệt đáng kể giữa các ngân hàng về mức độ tập trung quyền sở hữu, với một số ngân hàng có sở hữu rất phân tán và một số có sự tập trung cao.

Các biến kiểm soát cũng cho thấy sự khác biệt nhất định giữa các DN. CRERISK (tỷ lệ nợ xấu) có giá trị trung bình 0,019 và độ lệch chuẩn 0,016, với giá trị nhỏ nhất 0,0002 và lớn nhất 0,179 cho thấy, mức độ rủi ro tín dụng giữa các DN khá khác nhau. EARNVOL (biến động lợi nhuận) có giá trị trung bình 0,303 với độ lệch chuẩn 0,424, dao động từ 1,06e-16 đến 4,126, phản ánh sự biến động lớn về lợi nhuận giữa các DN. ETA (tỷ lệ vốn chủ sở hữu trên tổng tài sản) có giá trị trung bình 0,090 và độ lệch chuẩn 0,039, với mức thấp nhất là 0,0406 và cao nhất là 0,256, cho thấy sự khác nhau trong cấu trúc vốn của các DN. Chỉ số ZSCORE, đo lường mức độ an toàn tài chính, có giá trị trung bình 20,135, độ lệch chuẩn 11,233, dao động từ 0,361 đến 84,089, phản ánh mức độ chênh lệch đáng kể giữa các DN về rủi ro tài chính. SIZE (quy mô DN) có trung bình 14,124 và độ lệch chuẩn 0,540, với giá trị nhỏ nhất 12,915 và lớn nhất 15,362, cho thấy quy mô DN không có sự chênh lệch quá lớn.

Cuối cùng, hai biến vĩ mô là GPR (tăng trưởng GDP) và INFLA (tỷ lệ lạm phát) cũng có mức độ dao động nhất định. GPR có giá trị trung bình 0,060 với độ lệch chuẩn 0,016, dao động từ 0,026 đến 0,081. INFLA có giá trị trung bình 0,072, độ lệch chuẩn 0,110, với mức thấp nhất - 0,017 (có thể phản ánh tình trạng giảm phát) và cao nhất 0,423, cho thấy môi trường kinh tế vĩ mô có sự biến động đáng kể.

Bảng 2: Thống kê mô tả

| Biến | Số quan sát | GT trung bình | Độ lệch chuẩn | GT nhỏ nhất | GT lớn nhất |

| CSRE | 406 | 26,774 | 1,802 | 18,092 | 30,421 |

| HHI | 406 | 0,069 | 0,188 | 1,23e-09 | 0,917 |

| CRERISK | 406 | 0,019 | 0,016 | 0,0002 | 0,179 |

| EARNVOL | 406 | 0,303 | 0,424 | 1,06e-16 | 4,126 |

| ETA | 406 | 0,090 | 0,039 | 0,0406 | 0,256 |

| ZSCORE | 406 | 20,135 | 11,233 | 0,361 | 84,089 |

| SIZE | 406 | 14,124 | 0,540 | 12,915 | 15,362 |

| GPR | 406 | 0,060 | 0,016 | 0,026 | 0,081 |

| INFLA | 406 | 0,072 | 0,110 | -0,017 | 0,423 |

(Nguồn: nhóm tác giả tính toán từ phần mềm STATA 17)

Nghiên cứu thực hiện đánh giá mối tương quan giữa các biến trong Mô hình (1). Kết quả từ Bảng 3 cho thấy, biến HHI – sở hữu tập trung có tương quan dương với biến CSRE – mức độ thực hiện CSR của ngân hàng. Điều này phản ánh đúng kỳ vọng trong giả thuyết nghiên cứu. Mặt khác, hệ số tương quan giữa các biến độc lập và biến kiểm soát trong mô hình (1) đều < 0,5 cho thấy mô hình không tiềm ẩn nguy cơ đa cộng tuyến.

Bảng 3: Ma trận tương quan

| CSRE | HHI | CRERISK | EARNVOL | ETA | ZSCORE | SIZE | GDP | INFLA | |

| CSRE | 1,000 | ||||||||

| HHI | 0,428*** | 1,000 | |||||||

| CRERISK | -0,046 | -0,069 | 1,000 | ||||||

| EARNVOL | -0,205*** | -0,137** | 0,0501 | 1,000 | |||||

| ETA | -0,217*** | -0,223*** | 0,103* | 0,359*** | 1,000 | ||||

| ZSCORE | -0,007 | 0,215*** | 0,048 | -0,125* | 0,238*** | 1,000 | |||

| SIZE | 0,660*** | 0,231*** | 0,059 | -0,127* | -0,035 | 0,117* | 1,000 | ||

| GDP | -0,128** | -0,004 | 0,004 | 0,020 | 0,006 | 0,007 | -0,030 | 1,000 | |

| INFLA | -0,173*** | -0,042 | -0,073 | 0,204*** | 0,231*** | 0,215*** | -0,101* | 0,099* | 1,000 |

*, **, *** thể hiện ý nghĩa thống kê ở mức 10%, 5% và 1%

(Nguồn: nhóm tác giả tính toán từ phần mềm STATA 17)

4.2. Kết quả hồi quy

Kết quả hồi quy mô hình đánh giá tác động của sở hữu tập trung đến việc thực hiện CSR tại các ngân hàng niêm yết Việt Nam giai đoạn 2010 – 2023, bằng ba mô hình OLS, FEM, REM được trình bày trong Bảng 4 dưới đây. Hệ số R2 cho thấy, các biến độc lập và kiểm soát giải thích được lần lượt 64%, 72,3% và 53,1% cho sự biến động của biến CSRE.

Bảng 4: Kết quả phân tích hồi quy tác động của sở hữu tập trung đến việc thực hiện CSR tại các ngân hàng Việt Nam giai đoạn 2010 - 2023

| CSRE | |||

| OLS | FEM | REM | |

| HHI | 2,914*** | 0,555** | 1,265*** |

| (11,77) | (2,20) | (3,64) | |

| CRERISK | -0,033 | 0,009 | 0,007 |

| (-0,47) | (0,19) | (0,14) | |

| EARNVOL | -0,289 | -0,259 | -0,259 |

| (-1,42) | (-0,96) | (-0,93) | |

| ETA | -2,589 | 0,708 | 0,576 |

| (-1,37) | (0,16) | (0,17) | |

| ZSCORE | -0,208*** | 0,223 | 0,166 |

| (-3,34) | (0,90) | (0,87) | |

| SIZE | 0,725*** | 0,352*** | 0,389*** |

| (6,42) | (13,00) | (8,70) | |

| GDP | -3,791 | -5,019 | -4,984 |

| (-0,41) | (-1,55) | (-1,56) | |

| INFLA | -3,176*** | -4,871*** | -4,666*** |

| (-5,54) | (-10,39) | (-9,99) | |

| Hằng số | 17,92*** | 23,35*** | 22,77*** |

| (9,88) | (31,73) | (26,38) | |

| N | 406 | 406 | 406 |

| R2 | 0,640 | 0,723 | 0,531 |

Thống kê t được trình bày trong ngoặc đơn

*** thể hiện ý nghĩa thống kê ở mức 1%

(Nguồn: nhóm tác giả tính toán từ phần mềm STATA 17)

Kết quả từ Bảng 4 cho thấy, hệ số hồi quy giữa biến sở hữu tập trung (HHI) và biến thực hiện CSR (CSRE) tại các ngân hàng Việt Nam đều dương và có ý nghĩa thống kê rất cao, ở mức 1% trong cả ba mô hình OLS, FEM và REM. Điều này thể hiện rằng, các DN có mức độ sở hữu tập trung cao hơn có xu hướng chi nhiều hơn vào các hoạt động CSR, ủng hộ giả thuyết nghiên cứu rằng sở hữu tập trung đóng vai trò quan trọng trong việc định hình cam kết CSR của DN.

Trong các ngân hàng có mức độ sở hữu tập trung cao, các cổ đông lớn có tác động nhiều hơn đến các quyết định của công ty, đảm bảo các hoạt động CSR phù hợp với các mục tiêu phát triển bền vững. Ngoài ra, các cổ đông này có thể có lợi ích trong việc duy trì niềm tin của các bên liên quan và tuân thủ quy định, điều này có thể thúc đẩy DN tăng cường cam kết CSR. Ngược lại, các ngân hàng có cấu trúc sở hữu phân tán có thể gặp phải khó khăn trong việc đưa ra các quyết định chung, dẫn đến cam kết CSR yếu hơn. Kết quả này phù hợp với các nghiên cứu trước của Crisóstomo & de Souza Freire (2015) cho thấy, sở hữu tập trung thường dẫn đến cam kết CSR mạnh mẽ hơn ở Brazil, hay Nguyen & Appiah (2022) chỉ ra rằng, sự tập trung quyền sở hữu cũng tác động tích cực đến các khoản đầu tư vào CSR ở châu Á.

Ngoài ra, nghiên cứu cũng tìm thấy bằng chứng có ý nghĩa thống kê cho sự tác động của biến quy mô ngân hàng (SIZE) và tỷ lệ lạm phát (INFLA) tới việc thực hiện CSR của các ngân hàng Việt Nam.

4.3. Kiểm định tính vững của mô hình (robustness check)

Để kiểm định độ tin cậy, nghiên cứu sử dụng phương pháp hồi quy hai giai đoạn (2-stage least square - 2SLS), với hai biến công cụ HHIA và OWN thay thế cho biến độc lập sở hữu tập trung - HHI trong Mô hình (1). Trong đó, HHIA được tính bằng giá trị trung bình biến HHI của các ngân hàng còn lại, còn OWN là tỷ lệ sở hữu của cổ đông lớn nhất. Kết quả được trình bày trong Bảng 5 dưới đây.

Bảng 5: Kết quả phương pháp 2SLS với biến công cụ HHIA và OWN

| Giai đoạn 1 | Giai đoạn 2 | Giai đoạn 1 | Giai đoạn 2 | |

| HHIA | -13,02*** | |||

| (-10,58) | ||||

| OWN | 0,822*** | |||

| (47,00) | ||||

| Giá trị dự báo | 3,053*** | 3,402*** | ||

| (5,94) | (10,98) | |||

| CRERISK | -0,016** | -0,054 | 0,002 | -0,050 |

| (-2,37) | (-0,86) | (1,31) | (-0,86) | |

| EARNVOL | -0,036** | -0,303 | 0.010*** | -0,308 |

| (-2,34) | (-1,55) | (3,37) | (-1,51) | |

| ETA | -0,848*** | -2,621 | -0,135*** | -2,149 |

| (-4,49) | (-1,34) | (-2,76) | (-1,10) | |

| ZSCORE | 0,014* | -0,233*** | 0,007*** | -0,251*** |

| (1,94) | (-3,34) | (4,83) | (-3,77) | |

| SIZE | 0,022*** | 0,793*** | -0,004*** | 0,784*** |

| (3,08) | (5,58) | (-3,28) | (6,38) | |

| GDP | -0,0146 | -11,80*** | 0,520*** | -11,81*** |

| (-0.04) | (-3,01) | (3,98) | (-3,10) | |

| INFLA | -0,924*** | -0,618 | 0,032* | -0,601 |

| (-9,73) | (-1,35) | (1,86) | (-1,34) | |

| Hằng số | 0,811*** | 16,52*** | 0,009 | 16,59*** |

| (5,78) | (7,82) | (0,43) | (9,00) | |

| N | 406 | 406 | 406 | 406 |

| R2 | 0,555 | 0,533 | 0,957 | 0,594 |

Thống kê t được trình bày trong ngoặc đơn

*, **, *** thể hiện ý nghĩa thống kê ở mức 10%, 5% và 1%

(Nguồn: nhóm tác giả tính toán từ phần mềm STATA 17)

Giá trị R2 cao trong Bảng 5 đã khẳng định khả năng giải thích biến nội sinh của 2 biến công cụ. Kết quả cho thấy, mối quan hệ tuyến tính dương có ý nghĩa thống kê giữa CSRE và mức độ tập trung của cổ đông dù đo lường theo HHIA hay OWN, khẳng định mức độ tập trung sở hữu cao thúc đẩy ngân hàng đầu tư vào CSR. Điều này phản ánh chiến lược dài hạn nhằm tối đa hóa giá trị bền vững và củng cố lợi thế cạnh tranh.

5. Kết luận

Dựa trên dữ liệu của 29 ngân hàng niêm yết tại Việt Nam trong giai đoạn 2010 - 2023, nghiên cứu này chứng minh tác động tích cực của sở hữu tập trung tới chi phí cho các hoạt động CSR của các ngân hàng. Kết quả này cũng giúp các ngân hàng đưa ra các giải pháp nhằm thúc đẩy việc thực hiện CSR: Đầu tiên, ngân hàng cần cải thiện hệ thống quản trị, tăng cường vai trò của cổ đông lớn trong chiến lược CSR và đảm bảo chi tiêu CSR không bị chi phối bởi lợi nhuận ngắn hạn; Thứ hai, ngân hàng cần tuân thủ nghiêm ngặt các quy định của Nhà nước về CSR để hướng đến các mục tiêu phát triển bền vững trong tương lai.

Tuy nhiên, nghiên cứu vẫn tồn tại hạn chế khi chỉ đánh giá trên

các ngân hàng niêm yết. Các nghiên cứu khác có thể cân nhắc mở rộng mẫu và phạm

vi nghiên cứu để kết quả mang lại nhiều hàm ý chính sách và kiến nghị hơn cho các

DN và các cơ quan quản lý nhà nước.

Tài liệu tham khảo

Buallay, A., & Al-Ajmi, J. (2020). The role of audit committee attributes in corporate sustainability reporting. Journal of Applied Accounting Research, 21(2), 249–264. https://doi.org/10.1108/jaar-06-2018-0085.

Celestin, M., & Sujatha, S. (2024). Integrating ESG factors into core operations: Long-term benefits for business growth and reputation. International Journal of Advanced Trends in Engineering and Technology, 9(2), 33-43. https://doi.org/10.5281/zenodo.13887180.

Chi, L. H. D., & Hang, B. T. T. (2023). Corporate social responsibility expenditure and financial performance: A comparison of Vietnamese listed and unlisted banks. Cogent Economics & Finance, 11(1). https://doi.org/10.1080/23322039.2023.2203987.

Claessens, S., Djankov, S., & Lang, L. H. (2000). The separation of ownership and control in East Asian Corporations. Journal of Financial Economics, 58(1–2), 81–112. https://doi.org/10.1016/s0304-405x(00)00067-2.

Crisóstomo, V. L., & De Souza Freire, F. (2015). The influence of ownership concentration on firm resource allocations to employee relations, external social actions, and environmental actions. SSRN Electronic Journal. https://doi.org/10.2139/ssrn.2663623.

Djankov, S., La Porta, R., Lopez-De-Silanes, F., & Shleifer, A. (2008). The law and economics of self-dealing. Journal of Financial Economics, 88(3), 430–465. https://doi.org/10.1016/j.jfineco.2007.02.007.

Duyên, C. T. L., & Thọ, H. T. (2015). Mối quan hệ giữa TNXH, lãnh đạo và hiệu quả tài chính: Trường hợp DN khu vực thành phố. Tạp chí Khoa học Đại học Cần Thơ, (38), 75-82. Truy vấn từ https://ctujsvn.ctu.edu.vn/index.php/ctujsvn/article/view/2121.

Dyck, A., Lins, K. V., Roth, L., & Wagner, H. F. (2019). Do institutional investors drive corporate social responsibility? International evidence. Journal of Financial Economics, 131(3), 693–714. https://doi.org/10.1016/j.jfineco.2018.08.013.

Eccles, R., Ioannou, I., & Serafeim, G. (2014). The Impact of Corporate Sustainability on Organizational Processes and Performance. NBER Working Papers. https://doi.org/10.3386/w17950.

Faller, C. M., & zu Knyphausen-Aufseß, D. (2018). Does equity ownership matter for corporate social responsibility? A literature review of theories and recent empirical findings. Journal of Business Ethics, 150(1), 15-40. https://doi.org/10.1007/s10551-016-3122-x.

Fan, J. P., & Wong, T. (2002). Corporate ownership structure and the informativeness of accounting earnings in East Asia. Journal of Accounting and Economics, 33(3), 401–425. https://doi.org/10.1016/s0165-4101(02)00047-2.

Jensen, M. C., & Meckling, W. H. (1976). Theory of the firm: Managerial behavior, agency costs and ownership structure. Journal of Financial Economics, 3(4), 305–360. https://doi.org/10.1016/0304-405x(76)90026-x.

Jiang, H., Habib, A., & Hu, B. (2010). Ownership concentration, voluntary disclosures and information asymmetry in New Zealand. The British Accounting Review, 43(1), 39–53. https://doi.org/10.1016/j.bar.2010.10.005.

La Porta, R., Lopez‐De‐Silanes, F., & Shleifer, A. (1999). Corporate ownership around the world. The Journal of Finance, 54(2), 471–517. https://doi.org/10.1111/0022-1082.00115

Lin, C., & Nguyen, T. P. (2022). The impact of ownership structure on corporate social responsibility performance in Vietnam. Sustainability, 14(19), 12445. https://doi.org/10.3390/su141912445.

Naseer, M. M., Guo, Y., Bagh, T., & Zhu, X. (2024). Sustainable investments in volatile times: Nexus of climate change risk, ESG practices, and market volatility. International Review of Financial Analysis, 95, 103492. https://doi.org/10.1016/j.irfa.2024.103492.

Nashchekina, O., Koptieva, H., & Tymoshenkov, I. (2023). THE IMPACT OF CSR ON FINANCIAL PERFORMANCE: CONTROVERSIAL EMPIRICAL EVIDENCE AND REASONS BEHIND IT. Bulletin of the National Technical University Kharkiv Polytechnic Institute (Economic Sciences), 1, 73–78. https://doi.org/10.20998/2519-4461.2023.1.73.

Nguyen, H. T. T. & Appiah, E. K. (2022). Influences of ownership structure on CSR performance in emerging markets. In: Khare, A., Ojala, A. & Baber, W. W. (eds.) Sustainable International Business Models in a Digitally Transforming World, 83-102. Oxon: Routledge. https://doi.org/10.4324/9781003195986-7.

Oh, W. Y., Chang, Y. K., & Martynov, A. (2011). The Effect of Ownership Structure on Corporate Social Responsibility: Empirical Evidence from Korea. Journal of Business Ethics, 104(2), 283–297. https://doi.org/10.1007/s10551-011-0912-z.

Oh, W., Cha, J., & Chang, Y. K. (2017). Does ownership structure matter? The effects of insider and institutional ownership on corporate social responsibility. Journal of Business Ethics, 146(1), 111–124. https://doi.org/10.1007/s10551-015-2914-8.

Pagano, M., & Röell, A. (1998). The choice of stock ownership structure: agency costs, monitoring, and the decision to go public. The Quarterly Journal of Economics, 113(1), 187–225. https://doi.org/10.1162/003355398555568.

Porter, M. E., & Kramer, M. R. (2018). Creating shared value: How to reinvent capitalism—And unleash a wave of innovation and growth. In Managing sustainable business: An executive education case and textbook (pp. 323-346). Dordrecht: Springer Netherlands.

Shabana, K. M., Buchholtz, A. K., & Carroll, A. B. (2017). The institutionalization of corporate social responsibility reporting. Business & Society, 56(8), 1107–1135. https://doi.org/10.1177/0007650316628177.

Shahbaz, M., Karaman, A. S., Kilic, M., & Uyar, A. (2020). Board attributes, CSR engagement, and corporate performance: What is the nexus in the energy sector? Energy Policy, 143, 111582. https://doi.org/10.1016/j.enpol.2020.111582.

Temirova, F. (2024). SOCIAL RESPONSIBILITY OF COMPANIES AND ITS IMPACT ON THE BRAND. European International Journal of Multidisciplinary Research and Management Studies, 4(4), 223–229. https://doi.org/10.55640/eijmrms-04-04-35.

Wei, L., & Chengshu, W. (2023). Company ESG performance and institutional investor ownership preferences. Business Ethics the Environment & Responsibility, 33(3), 287–307. https://doi.org/10.1111/beer.12602.

Zheng, C., Cheung, A., Zhang, J., & Haider,

I. (2023). Corporate social responsibility and bank liquidity creation. The

Journal of Financial Research, 46(2), 343–382. https://doi.org/10.1111/jfir.12322

Abstract

This study evaluates the impact of concentrated ownership on corporate social responsibility (CSR) implementation in Vietnamese listed banks during the period 2010–2023. The results from multivariate regression models indicate a positive relationship between the level of concentrated ownership and CSR implementation in Vietnamese banks. Accordingly, banks may consider the degree of ownership concentration among major shareholders as a factor to promote social activities—one of the three key criteria of ESG (Environmental, Social, and Governance)—toward the goal of sustainable development for both banks and the overall economy.

Keywords: corporate social responsibility, ownership concentration, banks, Vietnam.

JEL Classifications: G21, G32, M14.

© tapchiketoankiemtoan.vn