- Thứ Tư, ngày 22 tháng 04 năm 2026, 16:34:22

- Thông tin tòa soạn

- Hotline: 098 169 6069

TP.HCM – Sở Giao dịch Chứng khoán TP.HCM (HOSE) vừa công bố thay đổi về cơ chế xử lý lệnh giao dịch ATO (At The Open) và ATC (At The Close) khi áp dụng hệ thống công nghệ thông tin mới. Theo đó, lệnh ATO/ATC sẽ không còn được ưu tiên khớp lệnh trước các lệnh giới hạn mua giá trần hoặc bán giá sàn như hiện nay.

Hiện tại, trong các đợt khớp lệnh định kỳ mở cửa và đóng cửa, hệ thống đang ưu tiên lệnh ATO/ATC so với lệnh giới hạn (LO) đã nhập trước đó. Tuy nhiên, với hệ thống mới, ưu tiên này sẽ được loại bỏ nhằm đảm bảo tính minh bạch và công bằng hơn trong việc so khớp lệnh.

Trong đó, khi nhà đầu tư nhập lệnh ATO mua sau lệnh LO mua giá trần, hệ thống mới sẽ xếp lệnh theo đúng thời điểm nhập lệnh, thay vì ưu tiên ATO như trước. Kết quả khớp lệnh vì thế thay đổi, ảnh hưởng đến khối lượng và giá khớp cuối cùng.

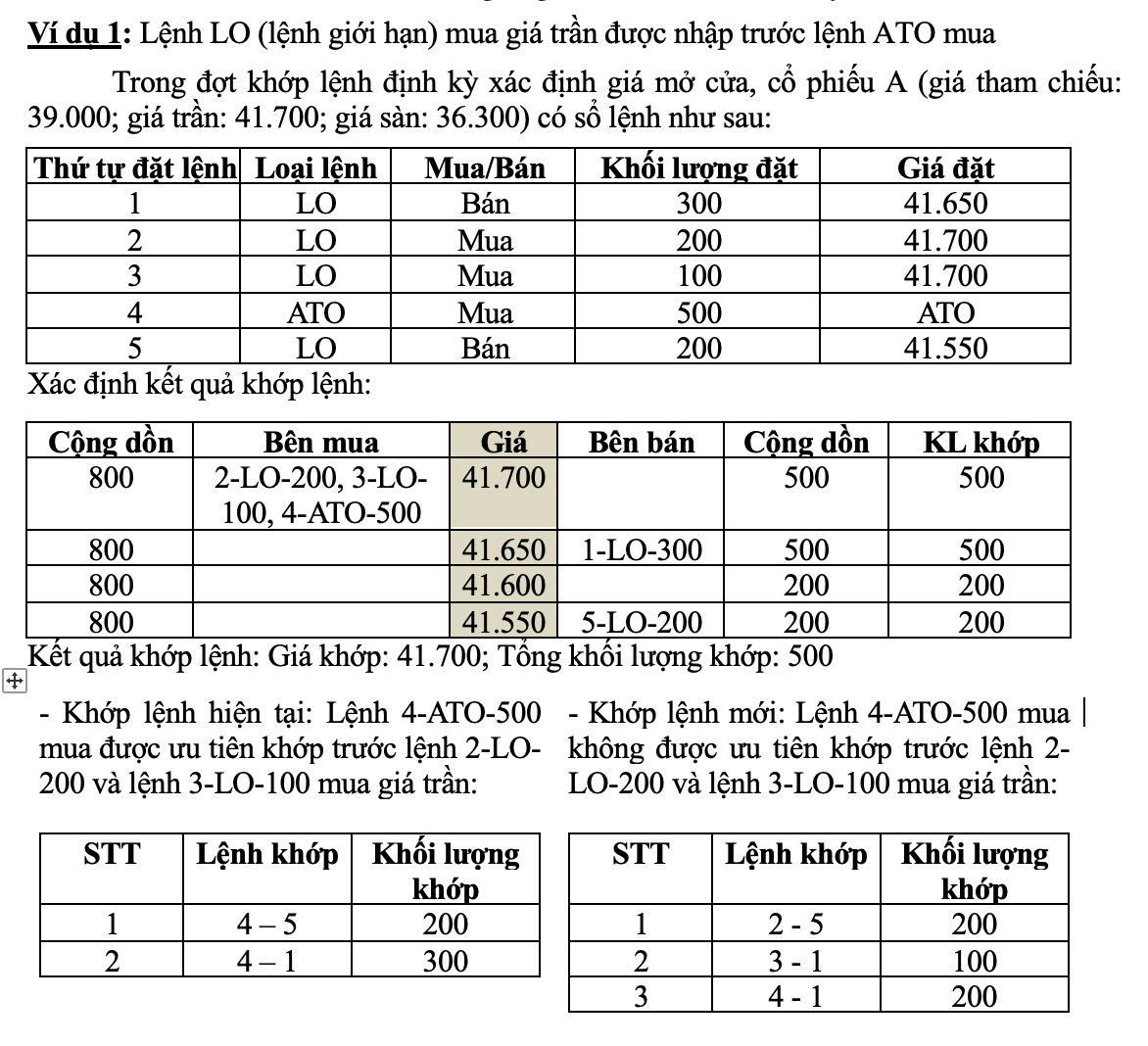

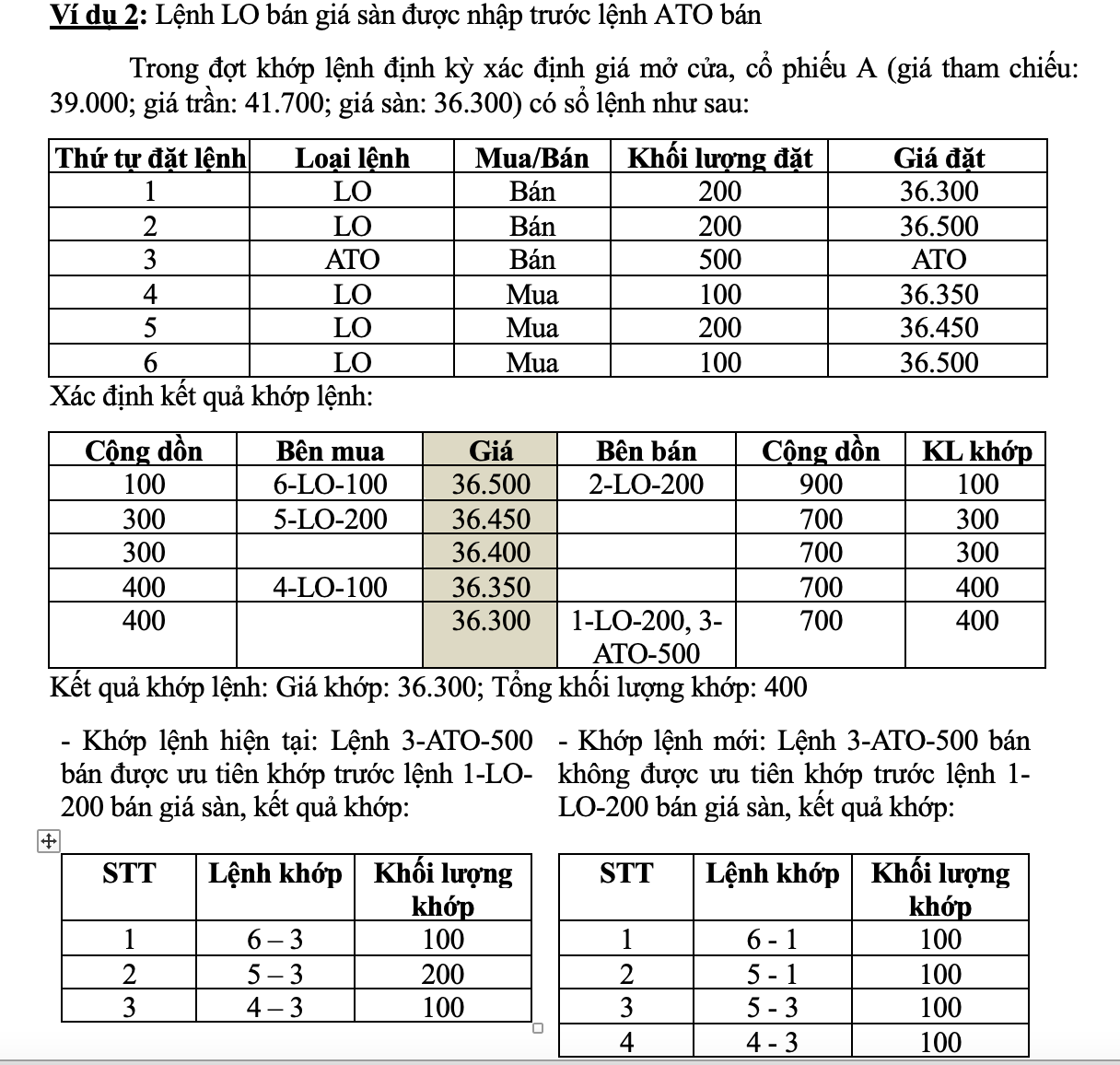

Để minh họa rõ sự khác biệt, HOSE đưa ra ví dụ về đợt khớp lệnh mở cửa đối với cổ phiếu A, có giá tham chiếu 39.000 đồng, giá trần 41.700 đồng và giá sàn 36.300 đồng.

Giả sử có lệnh LO mua giá trần 41.700 đồng được nhập trước, sau đó mới đến lệnh ATO mua 500 cổ phiếu. Trong phiên khớp hiện tại, hệ thống ưu tiên lệnh ATO, nên lệnh ATO được khớp toàn bộ 500 cổ phiếu trước các lệnh giới hạn. Tuy nhiên, với cơ chế mới, lệnh ATO sẽ xếp sau lệnh giới hạn nếu được nhập sau. Kết quả, lệnh LO được khớp trước, còn lệnh ATO chỉ khớp phần còn lại nếu còn đủ khối lượng.

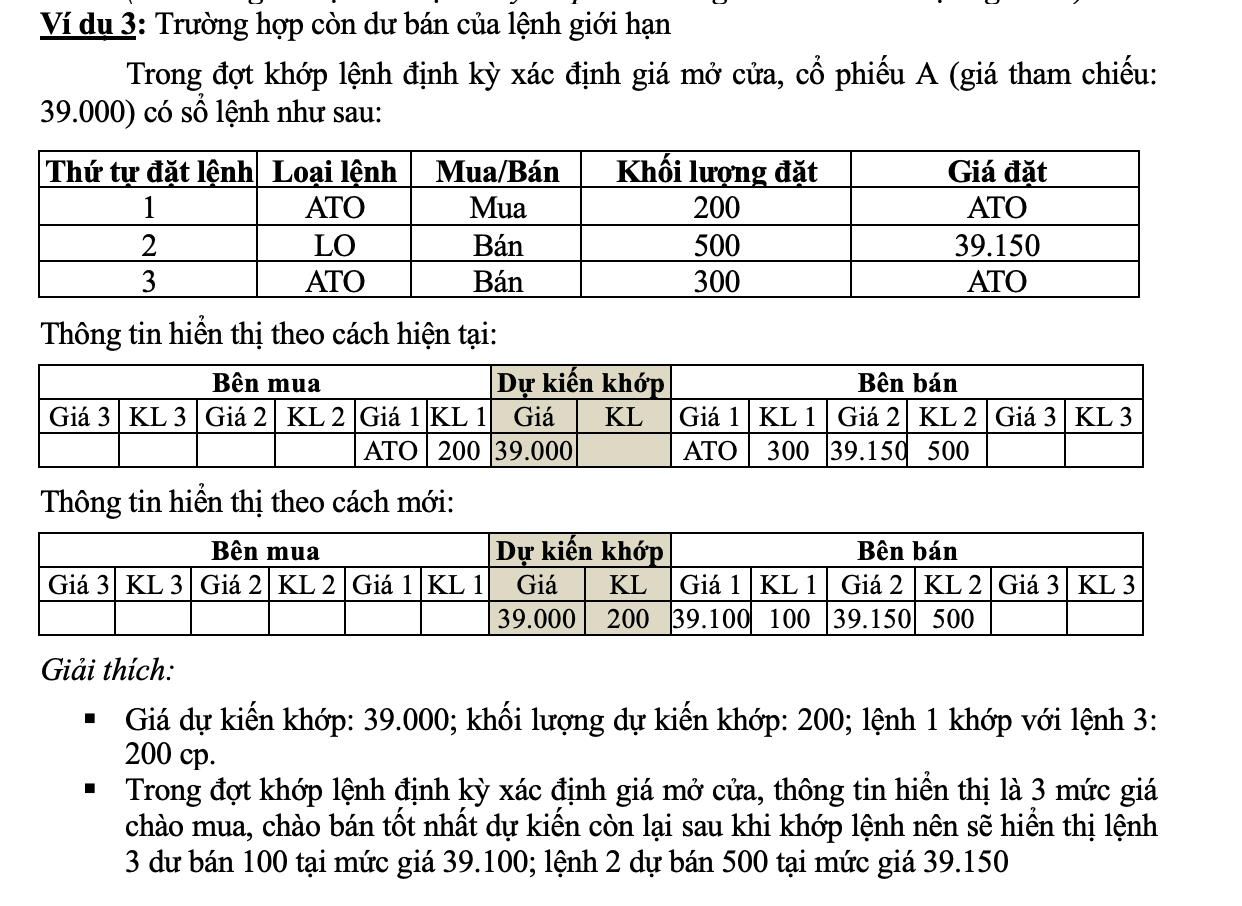

Không chỉ thay đổi về nguyên tắc ưu tiên, hệ thống mới cũng điều chỉnh cách hiển thị lệnh ATO/ATC. Nếu trước đây, hệ thống hiển thị các lệnh này bằng ký hiệu "ATO" hay "ATC", thì sắp tới, các lệnh này sẽ hiển thị bằng mức giá cụ thể, tương tự như lệnh giới hạn. Ví dụ, nếu lệnh ATO bán còn dư, hệ thống sẽ hiển thị giá khớp dự kiến, hoặc giá khớp gần nhất nếu chưa xác định được giá.

Ví dụ, khi lệnh ATO mua 100 cổ phiếu đối đầu với lệnh ATO bán 500 cổ phiếu trong đợt khớp lệnh mở cửa, hệ thống hiện tại hiển thị lệnh mua và bán đều là “ATO”. Tuy nhiên, với hệ thống mới, giá khớp dự kiến là 38.950 đồng, nên lệnh bán còn dư sẽ hiển thị tại giá 38.950 đồng, giúp nhà đầu tư dễ dàng theo dõi và đánh giá cung cầu thực tế trên thị trường.

Trong trường hợp không có giá khớp lệnh gần nhất, hệ thống sẽ dùng giá tham chiếu để hiển thị. Đối với các lệnh giới hạn còn dư, lệnh ATO mua sẽ hiển thị ở mức giá cao nhất cộng một bước giá, còn lệnh ATO bán sẽ hiển thị ở mức giá thấp nhất trừ một bước giá. Nếu các mức giá này vượt trần hoặc sàn, hệ thống sẽ tự động điều chỉnh về giá trần hoặc giá sàn.

HOSE khẳng định rằng các điều chỉnh trên nhằm tối ưu hiệu quả hoạt động giao dịch, đồng thời đồng bộ hóa với chuẩn hệ thống công nghệ hiện đại. Đây là một phần trong quá trình triển khai hệ thống công nghệ thông tin mới mà HOSE dự kiến áp dụng trong thời gian tới.

Nhà đầu tư có thể theo dõi thêm các ví dụ minh họa và hướng dẫn chi tiết được đăng tải công khai trên trang thông tin điện tử của Sở hoặc liên hệ trực tiếp với Bộ phận Truyền thông của HOSE để được giải đáp.

© tapchiketoankiemtoan.vn