- Thứ Ba, ngày 26 tháng 05 năm 2026, 07:31:38

- Thông tin tòa soạn

- Hotline: 098 169 6069

Quốc hội quyết nghị giảm 2% thuế suất thuế VAT áp dụng đối với các nhóm hàng hóa, dịch vụ quy định tại khoản 3 Điều 9 Luật Thuế giá trị gia tăng số 48/2024/QH15 (còn 8%).

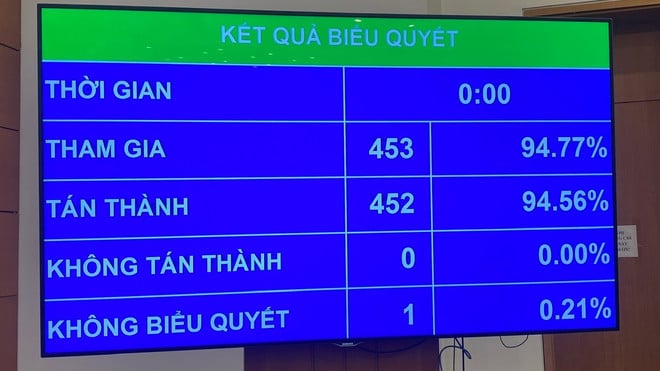

Với 452/453 đại biểu tham gia biểu quyết tán thành, sáng 17/6, Kỳ họp thứ 9, Quốc hội khóa XV đã thông qua Nghị quyết của Quốc hội về giảm thuế giá trị gia tăng.

Theo đó, Quốc hội quyết nghị giảm 2% thuế suất thuế VAT áp dụng đối với các nhóm hàng hóa, dịch vụ quy định tại khoản 3 Điều 9 Luật Thuế giá trị gia tăng số 48/2024/QH15 (còn 8%).

Các nhóm hàng hóa, dịch vụ không nằm trong diện được giảm thuế bao gồm: viễn thông, hoạt động tài chính, ngân hàng, chứng khoán, bảo hiểm, kinh doanh bất động sản, sản phẩm kim loại, sản phẩm khai khoáng (trừ than), sản phẩm hàng hóa và dịch vụ chịu thuế tiêu thụ đặc biệt (trừ xăng). Nghị quyết này có hiệu lực thi hành từ ngày 1/7/2025 đến hết ngày 31/12/2026.

Trước khi các đại biểu bấm nút thông qua, trình bày báo cáo giải trình, tiếp thu, chỉnh lý, Bộ trưởng Bộ Tài chính Nguyễn Văn Thắng giải trình làm rõ việc xác định phạm vi các nhóm hàng hoá, dịch vụ được miễn thuế VAT như dự thảo luật.

Theo ông Thắng, có một số ý kiến đề nghị áp dụng giảm thuế VAT 2% cho tất cả các mặt hàng. Tuy nhiên, cũng có ý kiến đề nghị thay vì giảm 2% cho nhiều đối tượng thì giảm từ 4-5% cho đúng đối tượng cần hỗ trợ.

Làm rõ thêm, Bộ trưởng Bộ Tài chính cho biết dự thảo Nghị quyết lần này đã mở rộng thêm đối tượng được giảm thuế so với quy định tại các Nghị quyết của Quốc hội trước đây và kéo dài thời gian giảm thuế đến hết năm 2026. Theo đó, kinh doanh vận chuyển, logistics, hàng hoá, dịch vụ công nghệ thông tin thuộc đối tượng được giảm thuế.

Ngoài ra, theo quy định của pháp luật về thuế VAT, hoạt động dạy học, dạy nghề và dịch vụ y tế thuộc đối tượng không chịu thuế VAT nên cũng không cần phải giảm thuế.

Đối với dịch vụ như hoạt động tài chính, ngân hàng, chứng khoán, bảo hiểm thuộc đối tượng không chịu thuế VAT nên không cần phải giảm thuế VAT. Còn dịch vụ viễn thông, bất động sản là những ngành có tăng trưởng trong thời gian qua và cũng không thuộc đối tượng được giảm thuế VAT.

Hơn nữa, theo phương án Chính phủ đề xuất ngày 16/4, dự kiến số giảm thu ngân sách Nhà nước trong 6 tháng cuối năm 2025 và cả năm 2026 tương đương khoảng 121.740 tỷ đồng, trong đó, 6 tháng cuối năm 2025 giảm khoảng 39.540 tỷ đồng, năm 2026 giảm khoảng 82.200 tỷ đồng.

Trường hợp thực hiện giảm thuế theo phương án giảm tất cả các mặt hàng chịu thuế suất thuế VAT 10% thì dự kiến số giảm thu ngân sách Nhà nước trong 6 tháng cuối năm 2025 và cả năm 2026 tương đương khoảng 167.000 tỷ đồng, trong đó, 6 tháng cuối năm 2025 giảm khoảng 54.000 tỷ đồng, năm 2026 giảm khoảng 113.000 tỷ đồng. Do đó, Chính phủ xin Quốc hội giữ như dự thảo Nghị quyết.

URL: https://tapchiketoankiemtoan.vn/giam-2-thue-vat-ap-dung-den-het-nam-2026-d4501.html

© tapchiketoankiemtoan.vn