- Thứ Chủ Nhật, ngày 07 tháng 06 năm 2026, 15:43:00

- Thông tin tòa soạn

- Hotline: 098 169 6069

Tập đoàn Novaland đang trong giai đoạn phục hồi nhưng việc giải quyết công nợ và tái cơ cấu nợ vẫn còn nhiều rủi ro. Novaland cho biết, hiện công ty chưa đủ khả năng tài chính để thanh toán các khoản nợ.

Các khoản nợ đáo hạn cuối năm 2025 tính sao?

Tại Đại hội cổ đông mới đây, Tổng Giám đốc Dương Văn Bắc thừa nhận, năm 2025 "vẫn sẽ là năm lỗ" do chưa thể xử lý dứt điểm toàn bộ các vấn đề pháp lý và cấu trúc tài chính. Tuy nhiên, với những chuyển động tích cực về dòng tiền, pháp lý và hoạt động bàn giao, Novaland kỳ vọng sẽ đạt được điểm cân bằng từ cuối năm 2025, tiến tới phục hồi bền vững từ 2026 trở đi.

Thế nhưng các khoản vay trước đó đã xin lùi lịch trả lại đang đến thời điểm đáo hạn rất lớn. Thời điểm tháng 4 năm ngoái (2024), ngoài nợ gốc và lãi, Novaland có nghĩa vụ phải trả thêm một khoản tiền đủ để đảm bảo cho bên cho vay nhận được tỷ suất lợi nhuận mục tiêu 11,5% - 14%/năm, tùy từng khoản vay khi hết hạn hợp đồng vay.

Credit Opportunities Ill Pte. Limited cho Novaland vay hạn

mức 100 triệu USD, lãi suất 6%/năm và còn dư nợ hơn 2.300 tỷ đồng, đáo hạn đến

tháng 11/2025. Seatown Private Credit Master Fund hạn mức tối đa 110 triệu USD,

lãi suất 6%/năm và dư nợ còn lại hơn 2.100 tỷ đồng. Credit Suisse AG, Chi nhánh

Singapore cấp hạn mức vay tối đa 100 triệu USD và đến nay còn dư nợ hơn 1.300

tỷ. Đây cũng là tổ chức thu xếp cho Novaland phát hành trái phiếu và các khoản

vay hợp vốn quốc tế.

Stark1 st Co. Ltd. Cho vay tối đa 50 triệu USD và dư nợ còn

lại hơn 1.200 tỷ đồng, lãi suất ban đầu là 6%/năm và sau đó đã được điều chỉnh

về 3%/năm. Novaland đã nhận được thư cho phép hoãn thanh toán có điều kiện đối

với khoản nợ này, bao gồm giải chấp, bán cổ phiếu và tài sản.

Ngoài ra, các khoản vay bên thứ ba khác bằng VND, cũng không

được Novaland thuyết minh cụ thể, phần lớn các khoản tín dụng hàng nghìn tỷ

đồng đáo hạn vào 2025 - 2027...

Ngoài ra, Novaland còn nợ trái phiếu ở hầu hết các dự án bất

động sản đang đóng băng, mà các tài sản được cầm cố cho các khoản vay tín dụng

tại ngân hàng…, trong khi tài sản lại vướng pháp lý…

Trong giai đoạn trái phiếu bất động sản trong nước bùng nổ

2019 - 2021, tỷ trọng nợ vay trái phiếu của Novaland trong ba năm này lần lượt

là 37,5%; 52,8% và 45,2%. Sau đó, hoạt động phát hành trái phiếu trong nước của

Novaland bùng nổ hơn nữa trước khi vỡ bong bóng trái phiếu, khi doanh nghiệp

cần lượng vốn lớn, dài hạn 5 - 7 năm để phát triển hạ tầng quanh các đại đô thị

lớn như Aqua City (Đồng Nai), NovaWorld Ho Tram (Bà Rịa - Vũng Tàu), NovaWorld

Phan Thiet (Phan Thiết, Bình Thuận) với quy mô mỗi dự án khoảng 1.000 ha.

Mới đây, đối với các khoản vay nước ngoài và trái phiếu, Tập

đoàn cho biết có phương án hoặc đang trong quá trình đàm phán để tái cấu trúc,

gia hạn từ năm 2025 đến năm 2026 - 2027.

Nhưng từ đầu năm 2025 đến nay, Novaland đã chậm thanh toán

hàng nghìn tỷ đồng trái phiếu do chưa thu xếp được nguồn tiền. Theo kế hoạch,

ngày 23/5/2025, Novaland phải thực hiện thanh toán gần 906 tỷ đồng tỷ đồng gốc,

lãi cho lô trái phiếu mã NVLH2123011. Doanh nghiệp mới chỉ thanh toán được gần

221 triệu đồng bằng tài sản khác. Trước đó ngày 18/5/2025, Novaland cũng mới

chỉ thanh toán được gần 6,8 tỷ đồng trong tổng số hơn 651,9 tỷ đồng tiền gốc

cho lô trái phiếu mã NVLH2123014…

Quá khó để tính được con số thực

khoản nợ của Novaland

Khả năng trả nợ của Novaland không chỉ đơn thuần nhìn từ con

số trên báo cáo tài chính của doanh nghiệp, mà là mớ bòng bong: Dòng tiền, trái

phiếu, pháp lý, dự án không có thanh khoản, không có lực để kinh doanh duy

trì....

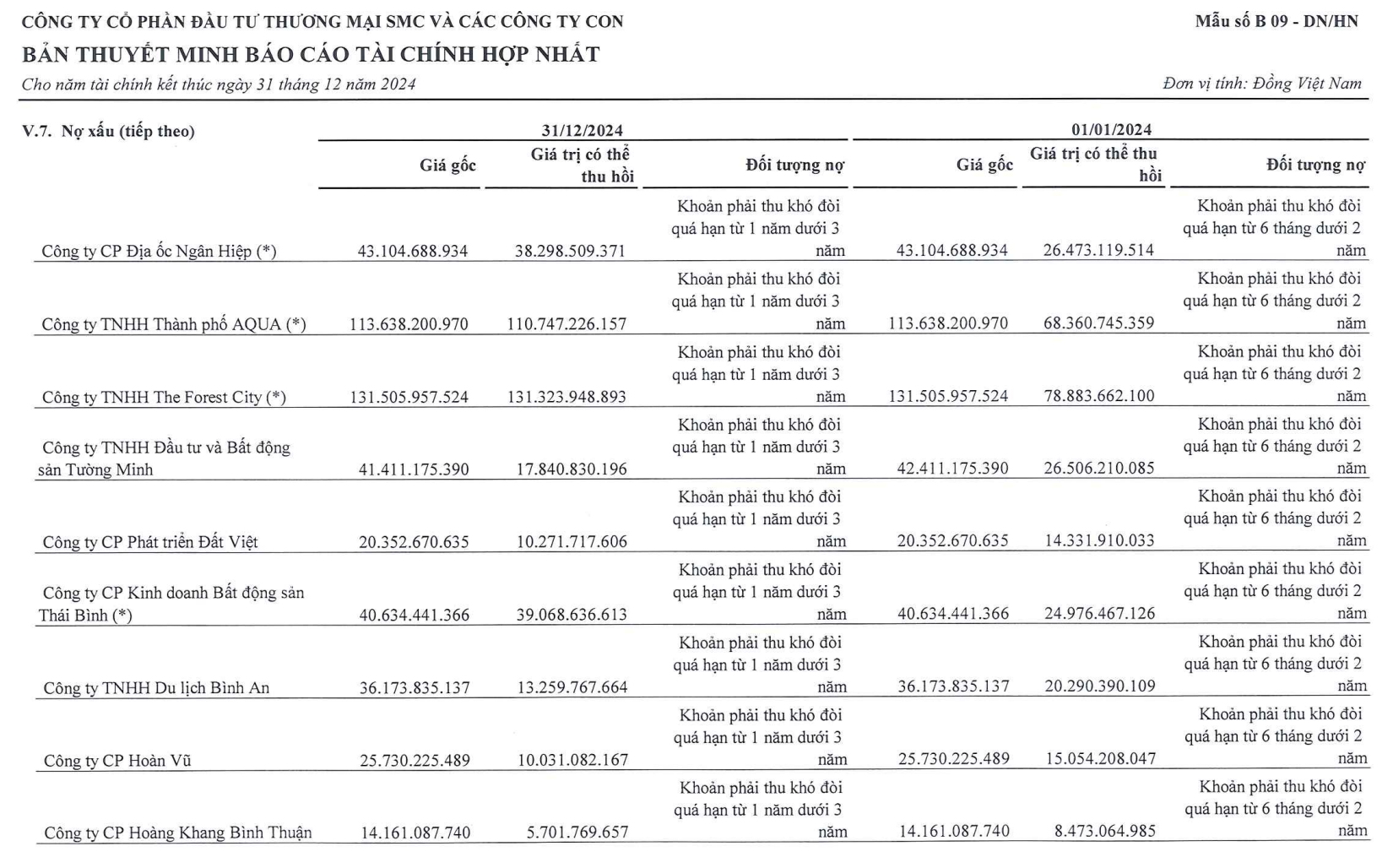

Nhìn theo báo cáo tài chính đối tác, các công ty thành viên của Novaland rơi vào "danh sách đen" khó thu hồi. Đơn cử như, theo báo cáo tài chính hợp nhất kiểm toán mới công bố của Công ty Cổ phần Đầu tư Thương mại SMC (mã chứng khoán: SMC), nợ xấu của nhóm nói trên lên tới hàng nghìn tỷ đồng.

Như, Công ty TNHH Delta – Valley Bình Thuận nợ 440,7 tỷ đồng; Công ty TNHH Bất động sản Đà Lạt Valley 169,2 tỷ đồng; Công ty TNHH The Forest City 131,5 tỷ đồng; Công ty TNHH Thành phố AQUA 113,6 tỷ đồng; Công ty Cổ phần Địa ốc Ngân Hiệp 43 tỷ đồng; Công ty TNHH Đầu tư và Bất động sản Tường Minh 41,4 tỷ đồng; Công ty Cổ phần Kinh doanh bất động sản Thái Bình 40,6 tỷ đồng; Công ty TNHH Du lịch Bình An 36,1 tỷ đồng; Công ty TNHH Đầu tư Bất động sản Long Hưng Phát 29,5 tỷ đồng; Công ty Cổ phần Hoàn Vũ 25,7 tỷ đồng; Công ty Cổ phần phát triển Đất Việt 20,3 tỷ đồng.

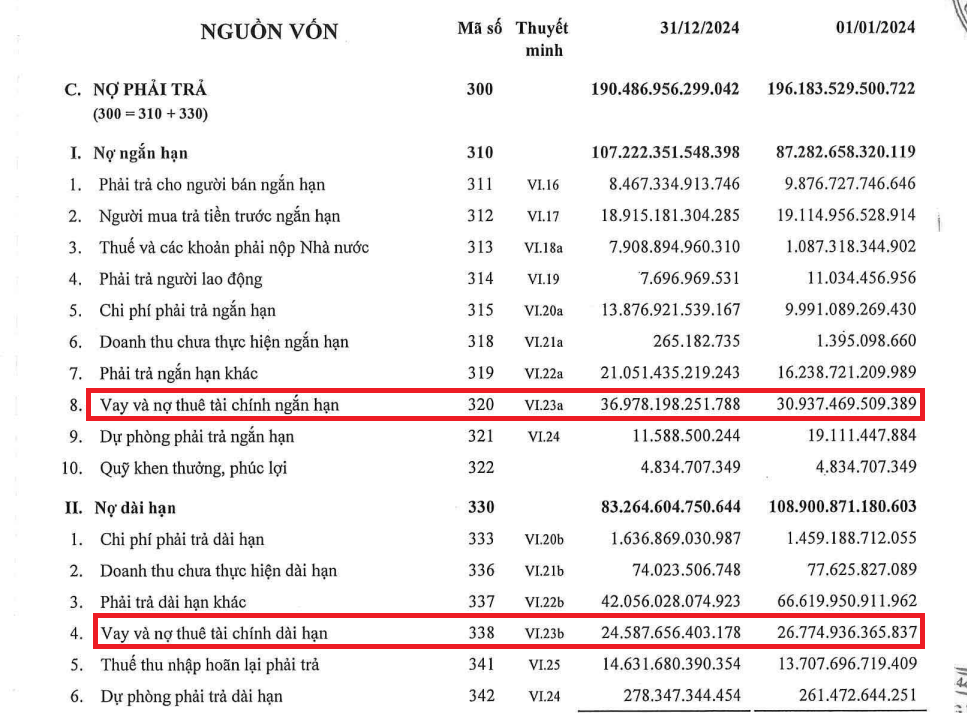

Các khoản vay bất động sản thực tế có thể còn cao hơn trên

Báo cáo tài chính nhờ NVL đã được dùng kỹ thuật kế toán để điều chỉnh. Ví dụ, trong khi dư nợ vay tài chính

tại thời điểm 31/12/2024 đã vượt 61.500 tỷ đồng, chi phí lãi vay được ghi nhận

trực tiếp vào kết quả kinh doanh lại chỉ ở mức 291 tỷ đồng, tương đương lãi

suất bình quân chỉ khoảng 0,47%.

Phần lớn chi phí lãi vay (hơn 6.222 tỷ đồng) đã được vốn hóa

vào giá trị hàng tồn kho, một kỹ thuật kế toán phổ biến trong ngành bất động

sản. Thay vì hạch toán ngay vào chi phí tài chính (ảnh hưởng lợi nhuận), chi

phí lãi vay được ghi nhận vào giá trị dự án đang dở dang và sẽ được phân bổ dần

khi ghi nhận doanh thu.

Về bản chất, kỹ thuật này giúp giảm chi phí tài chính, đồng thời tăng quy mô tài sản, nhờ đó tạo ra bức tranh tài chính dễ nhìn hơn trong ngắn hạn. Việc "vốn hóa lãi vay" không vi phạm chuẩn mực kế toán nếu dự án đang xây dựng đảm bảo chắc chắn sinh lời. Tuy nhiên, trong môi trường thanh khoản bất động sản còn khó khăn, sức khỏe tài chính thật sự của doanh nghiệp ra sao, dự án còn vướng pháp lý, nhà đầu tư còn khó có thể đoán định.

URL: https://tapchiketoankiemtoan.vn/gam-mau-that-trong-buc-tranh-tai-chinh-cua-novaland-d4382.html

© tapchiketoankiemtoan.vn