- Thứ Chủ Nhật, ngày 28 tháng 06 năm 2026, 19:44:02

- Thông tin tòa soạn

- Hotline: 098 169 6069

Thanh khoản tài chính của các công ty bất động sản được đo lường bằng tỷ số dòng tiền hoạt động kinh doanh chịu sự ảnh hưởng đáng kể bởi các nhân tố quy mô, số ngày vòng quay hàng tồn kho, đòn bẩy, tăng trưởng doanh thu và chi tiêu tài sản cố định.

Bài viết này giới thiệu một phương pháp đo lường tính thanh khoản tài chính của doanh nghiệp (DN) dựa trên báo cáo lưu chuyển tiền tệ là tỷ số dòng tiền hoạt động kinh doanh. Sau đó, tiến hành nghiên cứu các mối quan hệ giữa thanh khoản tài chính của DN được đo lường bằng chỉ tiêu này với các nhân tố đặc thù DN gồm quy mô, số ngày vòng quay hàng tồn kho, số ngày vòng quay nợ phải thu, đòn bẩy, cơ hội tăng trưởng, tăng trưởng doanh thu và chi tiêu tài sản cố định. Dữ liệu nghiên cứu được thu thập từ báo cáo tài chính của 77 DN bất động sản niêm yết trên thị trường chứng khoán Việt Nam, trong giai đoạn 2014 - 2023. Kết quả nghiên cứu cho thấy, thanh khoản tài chính của các công ty bất động sản được đo lường bằng tỷ số dòng tiền hoạt động kinh doanh chịu sự ảnh hưởng đáng kể bởi các nhân tố quy mô, số ngày vòng quay hàng tồn kho, đòn bẩy, tăng trưởng doanh thu và chi tiêu tài sản cố định. Nghiên cứu đã mở rộng nền lý thuyết về thanh khoản tài chính của DN và cung cấp bằng chứng thực nghiệm về phương pháp đo lường thanh khoản tài chính dựa trên báo cáo lưu chuyển tiền tệ và các nhân tố ảnh hưởng đến thanh khoản tài chính của các DN tại Việt Nam.

1. Giới thiệu

Thanh khoản là một chỉ số quan trọng trong việc đánh giá tình hình tài chính trong ngắn hạn của DN, nói cách khác thanh khoản là khả năng mà một DN chuyển đổi các tài sản lưu động thành tiền để có thể giải quyết được các khoản nợ theo chi phí tương ứng nhưng không làm giảm đi giá trị DN. Bắt nguồn từ việc sử dụng tài sản không hiệu quả, rủi ro thanh khoản có thể phát sinh và đây cũng chính là rủi ro thách thức nhất so với các rủi ro tài chính khác mà DN phải đối mặt. Do đó, quản lý thanh khoản là vấn đề thu hút được sự quan tâm rất lớn của nhiều DN cũng như các nhà phân tích kinh tế trong nhiều thập kỷ nay, đặc biệt là với tình hình tài chính ngày càng phát triển và trở nên phức tạp hơn trên toàn thế giới.

Có nhiều phương pháp khác nhau để đo lường và phân tích tính thanh khoản của một DN. Trong nhiều thập kỷ qua, việc đánh giá tính thanh khoản chủ yếu dựa trên các tỷ số tài chính truyền thống được tính toán từ bảng cân đối kế toán, như tỷ số thanh toán hiện hành, tỷ số thanh toán nhanh và tỷ số thanh toán tức thời. Tuy nhiên, các tỷ số này dựa trên số liệu kế toán dồn tích và có thể bị ảnh hưởng bởi các chính sách kế toán khác nhau trong việc ghi nhận tài sản và nợ phải trả. Kirkham (2012) lưu ý rằng, điều này có thể làm giảm độ tin cậy của các chỉ tiêu thanh khoản truyền thống, từ đó dẫn đến những đánh giá thiếu chính xác về năng lực thanh khoản thực tế của DN.

Trước những hạn chế nêu trên, nhiều nghiên cứu gần đây đã chuyển hướng sang việc sử dụng các chỉ tiêu dựa trên dòng tiền, đặc biệt là dòng tiền thuần từ hoạt động kinh doanh, như một phương pháp thay thế hiệu quả để đo lường tính thanh khoản của DN. Mills và Yamamura (1998) khẳng định rằng, báo cáo lưu chuyển tiền tệ mang lại thông tin đáng tin cậy hơn trong phân tích thanh khoản so với bảng cân đối kế toán hay báo cáo kết quả kinh doanh, bởi lẽ báo cáo này phản ánh trực tiếp các dòng tiền thực tế ra vào DN trong một kỳ nhất định. Hơn nữa, vì không bị chi phối bởi kế toán dồn tích hay nguyên tắc phù hợp, thông tin trên báo cáo lưu chuyển tiền tệ ít có khả năng bị thao túng (Ali, 1994; Sharma, 2001).

Trong bối cảnh quốc tế, việc sử dụng dòng tiền hoạt động để phân tích thanh khoản đã được quan tâm nghiên cứu rộng rãi. Tuy nhiên, tại Việt Nam, đặc biệt trong lĩnh vực bất động sản, các nghiên cứu theo hướng này vẫn còn hạn chế. Điều này đặt ra nhu cầu cấp thiết trong việc mở rộng bằng chứng thực nghiệm, phù hợp với đặc thù của thị trường Việt Nam. Đặc biệt, đối với các DN bất động sản – một ngành có chu kỳ đầu tư dài, quy mô tài sản lớn, dòng tiền thường xuyên biến động và phụ thuộc nhiều vào hoạt động huy động vốn – việc đánh giá tính thanh khoản thông qua các chỉ tiêu dòng tiền là hết sức cần thiết. Các chỉ tiêu truyền thống có thể chưa phản ánh đầy đủ rủi ro thanh khoản tiềm ẩn, do độ trễ thu hồi vốn và đặc thù dòng tiền không ổn định trong ngành. Do đó, nghiên cứu tính thanh khoản dựa trên dòng tiền từ hoạt động kinh doanh sẽ giúp phản ánh sát thực hơn năng lực thanh toán của DN bất động sản, đồng thời hỗ trợ các nhà quản trị, nhà đầu tư và các bên liên quan trong việc ra quyết định tài chính.

Xuất phát từ những lý do trên, nghiên cứu này được thực hiện nhằm hai mục tiêu chính: (1) mô tả thực trạng tính thanh khoản của các DN bất động sản niêm yết tại Việt Nam thông qua tỷ số dòng tiền hoạt động kinh doanh và (2) phân tích các yếu tố ảnh hưởng đến tỷ số dòng tiền hoạt động kinh doanh của các DN này. Kết quả nghiên cứu kỳ vọng sẽ đóng góp thêm bằng chứng thực nghiệm trong bối cảnh Việt Nam, đồng thời cung cấp các gợi ý thực tiễn cho việc quản lý dòng tiền và thanh khoản tại các DN bất động sản niêm yết.

2. Tổng quan nghiên cứu

2.1. Lý thuyết về Tỷ số dòng tiền hoạt động kinh doanh (Operating cash flow ratio)

Dòng tiền hoạt động là sự chuyển động của tiền đi vào và ra khỏi DN liên quan đến các hoạt động kinh doanh thường xuyên của DN. Dòng tiền đi vào thể hiện các khoản thu được của DN (chủ yếu từ hoạt động bán hàng), dòng tiền đi ra thể hiện các khoản chi phí DN phải chi trả phục vụ cho hoạt động kinh doanh của mình. Thông thường, một công ty có một lưu chuyển tiền được coi là tích cực nếu dòng tiền đi vào lớn hơn (hoặc ít nhất là bằng) dòng tiền đi ra. Trong khi đó, bản chất của thanh khoản công ty là có thể thanh toán được khi cần phải chi trả cho một hoạt động nào đó. Vì vậy, quản lý lưu chuyển tiền tiền và quản lý thanh khoản công ty luôn có tác động qua lại với nhau trong việc quản lý tài chính của DN.

Theo Subramanyam và Will (2009), do cơ sở dồn tích, các giao dịch tài chính dưới cả hình thức tín dụng hay tiền mặt đều được ghi nhận khi chúng phát sinh thay vì chỉ tập trung vào khi nhận tiền mặt và thanh toán bằng tiền mặt. Hơn nữa, kế toán dồn tích xác định thu nhập ròng dựa trên ước tính, trả chậm, phân bổ và định giá, những cân nhắc này đôi khi mang tính chủ quan hơn so với các yếu tố xác định dòng tiền. Ngoài ra, các quan điểm phản đối cũng chỉ ra rằng dữ liệu trên Bảng Cân đối kế toán là tĩnh, chỉ đo lường tại một thời điểm duy nhất, trong khi Báo cáo kết quả hoạt động kinh doanh thì lại có những khoản phân bổ phi tiền mặt (chẳng hạn như chi phí khấu hao). Ngược lại, Báo cáo lưu chuyển tiền tệ ghi lại những thay đổi trong các báo cáo khác và nằm ngoài sổ sách, tập trung vào vấn đề mà các cổ đông thực sự quan tâm: tiền mặt có sẵn cho các hoạt động kinh doanh và đầu tư của DN. Mills và Yamamura (1998) cũng tuyên bố rằng Báo cáo lưu chuyển tiền tệ cho thấy thông tin đáng tin cậy hơn để phân tích tính thanh khoản so với Bảng cân đối kế toán và Báo cáo kết quả hoạt động kinh doanh. Do những hạn chế này, trong những năm gần đây, các tỷ số dòng tiền được xác định dựa vào dữ liệu trên Báo cáo lưu chuyển tiền tệ dần được các nhà phân tích tài chính, nhà quản trị cũng như các nhà đầu tư quan tâm và được sử dụng trong các nghiên cứu như là một phương pháp đo lường tính thanh khoản của DN như: Ryu và Jang (2004), Kirkham (2012), Atieh (2014), Billah và cộng sự (2015), Phạm Quang Tín và cộng sự (2017).

2.2. Tổng quan các công trình nghiên cứu trước đây

Việc sử dụng tỷ số dòng tiền hoạt động kinh doanh như một chỉ tiêu thay thế cho các tỷ số thanh khoản truyền thống đã được khởi xướng trong một số nghiên cứu quốc tế. Nghiên cứu của Ryu và Jang (2004) là một trong những công trình đầu tiên áp dụng tỷ số dòng tiền để đánh giá tính thanh khoản, trong đó các tác giả đã phân tích tình hình tài chính của các DN khách sạn thương mại và khách sạn sòng bạc tại Hoa Kỳ trong giai đoạn 1998-2002. Kết quả kiểm định t-test cho thấy có sự khác biệt đáng kể giữa đánh giá thanh khoản theo tỷ số truyền thống và theo tỷ số dòng tiền.

Kirkham (2012) tiếp tục mở rộng lĩnh vực nghiên cứu khi so sánh hai nhóm tỷ số này trên mẫu gồm 25 DN viễn thông giai đoạn 2007 - 2011. Kết quả cho thấy, các tỷ số truyền thống và tỷ số dòng tiền có thể đưa ra những đánh giá trái ngược về vị thế thanh khoản, từ đó khẳng định rằng các chỉ tiêu dựa trên dòng tiền có giá trị và độ tin cậy cao hơn trong việc đánh giá năng lực tài chính thực tế của DN.

Nghiên cứu của Atieh (2014) tại Jordan cũng ghi nhận sự khác biệt thống kê giữa tỷ số thanh toán hiện tại và tỷ số dòng tiền hoạt động khi đánh giá thanh khoản của bảy DN dược phẩm. Trong cùng giai đoạn, nghiên cứu của Kajananthan và Velnampy (2014) đã điều tra tình hình tài chính của hai công ty truyền thông ở Sri Lanka trong giai đoạn 5 năm từ 2009 đến 2013 thông qua các tỷ số thanh khoản truyền thống và tỷ số dòng tiền, kết quả thực nghiệm cho thấy có sự khác nhau trong thanh khoản giữa hai loại tỷ số này. Nghiên cứu của Billah cùng cộng sự (2015) so sánh tỷ số truyền thống và tỷ số dòng tiền của 15 công ty thuộc ba lĩnh vực có giá trị vốn hóa cao nhất (gồm sản phẩm tiêu dùng, sản phẩm công nghiệp và dịch vụ thương mại) tại Malaysia trong giai đoạn 2010-2012, kết quả tiếp tục củng cố vai trò của tỷ số dòng tiền trong việc cung cấp thông tin toàn diện hơn về năng lực thanh khoản. Như vậy có thể thấy rằng trong hầu hết các nghiên cứu trên, tỷ số dòng tiền hỗ trợ tỷ số truyền thống bằng cách cung cấp góc nhìn sâu sắc hơn và thông tin đáng tin cậy hơn về khả năng đáp ứng nghĩa vụ thanh toán của các DN so với tỷ số truyền thống.

Tại Việt Nam, việc sử dụng các chỉ tiêu dòng tiền, đặc biệt là tỷ số dòng tiền hoạt động kinh doanh, trong đo lường và đánh giá tính thanh khoản tài chính doanh nghiệp vẫn còn tương đối mới mẻ và chưa được áp dụng phổ biến trong thực tiễn và nghiên cứu. Nghiên cứu tiên phong trong lĩnh vực này là của Phạm Quang Tín và cộng sự (2017), trong đó các tác giả sử dụng tỷ số dòng tiền hoạt động kinh doanh để phân tích thanh khoản của 254 doanh nghiệp niêm yết trong giai đoạn 2011–2015. Kết quả cho thấy có sự khác biệt có ý nghĩa thống kê giữa chỉ tiêu dòng tiền và các chỉ số thanh khoản truyền thống như tỷ số thanh toán hiện hành và tỷ số thanh toán nhanh. Tương tự, nghiên cứu của Nguyễn Phương Hà và Trương Bá Thanh (2020) cũng thực hiện so sánh giữa các chỉ tiêu thanh khoản truyền thống và tỷ số dòng tiền hoạt động kinh doanh đối với các DN niêm yết trên HOSE trong giai đoạn 2009–2018. Kết quả kiểm định T-test chỉ ra rằng, sự khác biệt giữa hai nhóm chỉ số là có ý nghĩa thống kê, qua đó củng cố lập luận về tính hữu ích của chỉ tiêu dòng tiền trong phân tích thanh khoản DN.

Ngoài việc đo lường và đánh giá vị thế thanh khoản của công ty bằng các phương pháp khác nhau, việc xác định các yếu tố ảnh hưởng đến thanh khoản tài chính của công ty cũng được nhiều học giả trên thế giới nghiên cứu. Krishnankutty & Chakraborty (2011) đã xem xét các yếu tố quyết định tính thanh khoản của DN tại các công ty niêm yết ở Ấn Độ. Kết quả của nghiên cứu này cho thấy quy mô, số ngày quay vòng các khoản phải thu, số ngày quay vòng hàng tồn kho và số ngày phải trả là các yếu tố quyết định chính đến tính thanh khoản của DN. Goel và cộng sự (2015) đã xem xét tác động của đòn bẩy tài chính đến tính thanh khoản của 151 công ty máy móc Ấn Độ từ năm 2005 đến năm 2013, người ta thấy rằng đòn bẩy tài chính có tác động đáng kể đến tính thanh khoản của DN. Nghiên cứu của Doğan và Kevser (2020) với mẫu gồm 157 công ty công nghiệp niêm yết tại Thổ Nhĩ Kỳ trong giai đoạn 2008 – 2018, cho thấy tính thanh khoản của DN bị ảnh hưởng tiêu cực bởi quy mô, đòn bẩy tài chính và cơ hội tăng trưởng. Kết quả nghiên cứu của Samarajeewa & Perera (2020) với các công ty sản xuất niêm yết tại Sri Lanka trong giai đoạn 2014 đến 2018 cho thấy chi tiêu tài sản cố định có tác động tiêu cực đáng kể đến tỷ lệ hiện tại.

Tại Việt Nam, những năm gần đây, các yếu tố ảnh hưởng đến thanh khoản DN cũng là vấn đề được nhiều nghiên cứu quan tâm. Nghiên cứu của Nguyễn Đình Thiện và cộng sự (2014) với các công ty phi tài chính niêm yết trong giai đoạn 2007-2013 cho thấy thanh khoản DN chịu tác động tiêu cực của đòn bẩy tài chính và chịu tác động tích cực của cơ hội tăng trưởng. Nghiên cứu của Hoàng Anh Như Ngọc (2017) với các công ty niêm yết trong ngành thực phẩm và đồ uống trong giai đoạn 2013 - 2015 chỉ ra rằng, quy mô và đòn bẩy tài chính có tác động tiêu cực đến thanh khoản DN, trong khi số ngày quay vòng các khoản phải thu và tăng trưởng doanh thu có tác động tích cực. Nghiên cứu tương tự của Trần Mạnh Dũng và cộng sự (2018) với các công ty niêm yết trong ngành chế biến thực phẩm giai đoạn 2012 - 2016 chỉ ra rằng, quy mô không có mối tương quan với thanh khoản DN, nhưng đòn bẩy tài chính có tác động tích cực đến thanh khoản DN.

Ở góc nhìn mở rộng hơn, Dang Hang Thu (2020) phân tích tác động của cả yếu tố nội tại và yếu tố vĩ mô đến tính thanh khoản của các DN niêm yết giai đoạn 2008-2019. Kết quả chỉ ra rằng mức độ đủ vốn, ROE, đòn bẩy và tăng trưởng kinh tế có tác động tích cực; trong khi ROA và tỷ giá hối đoái có tác động tiêu cực đến tính thanh khoản; các yếu tố như quy mô DN, lạm phát và lãi suất không cho thấy mối tương quan rõ ràng. Gần đây, nghiên cứu của Nguyen Phuong Ha (2022) dựa trên dữ liệu của 341 DN phi tài chính niêm yết trên HOSE giai đoạn 2010-2019 đã kiểm định tác động của các yếu tố đặc thù doanh nghiệp bao gồm quy mô, vòng quay hàng tồn kho, vòng quay khoản phải thu, đòn bẩy tài chính, tỷ lệ thị giá trên giá trị sổ sách, tăng trưởng doanh thu và chi tiêu tài sản cố định. Kết quả cho thấy, các yếu tố như quy mô, đòn bẩy tài chính, tăng trưởng doanh thu và chi tiêu tài sản cố định có ảnh hưởng đáng kể đến khả năng thanh toán các khoản nợ hiện tại bằng dòng tiền từ hoạt động kinh doanh.

Tổng quan tài liệu trình bày ở trên cho thấy, các nghiên cứu trước đây đã đóng góp vào lý thuyết thanh khoản tài chính của DN với phương pháp đo lường mới dựa trên Báo cáo lưu chuyển tiền tệ, được thể hiện bằng tỷ lệ dòng tiền hoạt động kinh doanh. Ngoài ra, các nghiên cứu trên cũng bổ sung bằng chứng thực nghiệm về các yếu tố ảnh hưởng đến thanh khoản DN ở các quốc gia và giai đoạn kinh tế khác nhau. Mặc dù đã có nhiều nghiên cứu nhằm xác định các yếu tố ảnh hưởng đến thanh khoản DN, nhưng các nghiên cứu này chỉ tập trung vào khía cạnh tỷ lệ thanh khoản truyền thống và chưa thực hiện với tỷ lệ dòng tiền hoạt động. Ngoài ra, việc sử dụng tỷ lệ dòng tiền hoạt động kinh doanh để đo lường thanh khoản tài chính của DN còn khá mới mẻ ở Việt Nam. Bên cạnh đó, hầu hết các nghiên cứu được thực hiện trên tổng thể các DN niêm yết thuộc nhiều ngành nghề khác nhau, mà không phân tách theo từng lĩnh vực cụ thể. Trong khi đó, mỗi ngành có những đặc thù riêng về chu kỳ sản xuất kinh doanh, cấu trúc tài chính, cơ chế ghi nhận doanh thu - chi phí và đặc biệt là dòng tiền hoạt động. Đối với ngành bất động sản, tính thanh khoản thường chịu ảnh hưởng mạnh bởi đặc điểm chu kỳ dài, thời gian thu hồi vốn chậm và mức độ phụ thuộc lớn vào nguồn vốn vay hoặc vốn huy động trước từ khách hàng, điều này tạo ra sự khác biệt đáng kể so với các ngành khác. Vì vậy, việc đánh giá tính thanh khoản của các DN bất động sản cũng như xác định các nhân tố ảnh hưởng cần được thực hiện trong một phạm vi nghiên cứu riêng biệt nhằm đảm bảo độ chính xác và phản ánh đúng bản chất tài chính của ngành.

Với những khoảng trống nêu trên, nghiên cứu

này được thực hiện nhằm đóng góp vào kho tàng lý luận và thực tiễn thông qua việc:

(1) đo lường tính thanh khoản của các DN bất động sản niêm yết tại Việt Nam bằng

tỷ số dòng tiền hoạt động – một chỉ tiêu ít bị thao túng và phản ánh dòng tiền

thực và (2) xác định các yếu tố ảnh hưởng đến tỷ số này, từ đó cung cấp cơ sở

khoa học cho việc quản trị dòng tiền và đánh giá khả năng thanh khoản trong

lĩnh vực bất động sản – một ngành có đặc thù dòng tiền không ổn định và phụ thuộc

lớn vào các điều kiện thị trường vốn và chu kỳ kinh tế.

3. Phương pháp nghiên cứu

3.1. Giả thuyết nghiên cứu

Dựa trên các nghiên cứu trước đây, các yếu tố được dự đoán sẽ ảnh hưởng đến thanh khoản của công ty trong nghiên cứu này bao gồm quy mô, đòn bẩy tài chính, số ngày vòng quay nợ khoản phải thu, số ngày vòng quay hàng tồn kho, cơ hội tăng trưởng, tăng trưởng doanh thu và chi tiêu tài sản cố định. Các giả thuyết sau đây được đưa ra:

H1: Quy mô có tác động nghịch chiều đến tính thanh khoản công ty.

H2: Đòn bẩy tài chính có tác động nghịch chiều đến tính thanh khoản công ty.

H3: Số ngày vòng quay nợ khoản phải thu có tác động nghịch chiều đến tính thanh khoản công ty.

H4: Số ngày vòng quay hàng tồn kho có tác động nghịch chiều đến tính thanh khoản công ty.

H5: Cơ hội tăng trưởng có tác động thuận chiều đến tính thanh khoản công ty.

H6: Tăng trưởng doanh thu có tác động thuận chiều đến tính thanh khoản công ty.

H7: Chi tiêu tài sản cố định có tác động nghịch chiều đến thuận chiều đến tính thanh khoản công ty.

3.2. Mô hình nghiên cứu

Tác giả phân tích ảnh hưởng của các nhân tố đến thanh khoản công ty dựa trên mô hình hồi quy dữ liệu bảng như sau:

Trong đó:

LIQi,t: Tính thanh khoản của công ty i tại năm t.

Xjit: Các biến độc lập.

Controls: Biến kiểm soát.

Mô hình (1) cũng bao gồm hiệu ứng cố định năm (ẟt) nhằm kiểm soát tác động chi phối của năm lên ảnh hưởng của các biến độc lập đến tính thanh khoản công ty. Sai số chuẩn Robust được sử dụng để giải quyết hiện tượng phương sai không đồng nhất và được ước lượng theo cụm mỗi công ty (Firm-Level Clustering) để giải quyết vấn đề tự tương quan khi tính giá trị thống kê dựa theo phương pháp của Petersen (2009).

3.3. Đo lường các biến

3.3.1. Tính thanh khoản công ty

Tương tự như các nghiên cứu trước đây của Ryu và Jang (2004), Ross Kirkham (2012), Sulayman H. Atieh (2014), Billah và cộng sự (2015), Phạm Quang Tín và cộng sự (2017), Nguyen Phuong Ha (2022) để đo lường tính thanh khoản của công ty dựa trên thông tin từ Báo cáo lưu chuyển tiền tệ. Nghiên cứu này sử dụng tỷ lệ dòng tiền thuần từ hoạt động kinh doanh với các khoản nợ ngắn hạn và với công thức xác định, như sau:

3.3.2. Biến độc lập

- Quy mô (SIZE): Được xác định bằng logarit của tổng giá trị tài sản của DN tại thời điểm cuối năm của năm đang được tính.

- Số ngày vòng quay hàng tồn kho (ITD): Được xác định bằng tỷ lệ giữa giá trị hàng tồn kho bình quân trên giá vốn hàng bán trung bình ngày tại thời điểm cuối năm của năm đang được tính.

- Số ngày vòng quay nợ phải thu (ATD): Được xác định bằng tỷ lệ giữa giá trị nợ phải thu bình quân trên doanh thu bán hàng và cung cấp dịch vụ trung bình ngày tại thời điểm cuối năm của năm đang được tính.

- Đòn bẩy (LEV): Được xác định bằng tỷ lệ nợ trên tổng tài sản của DN vào thời điểm cuối năm của năm đang được tính.

- Cơ hội tăng trưởng (MB): Được xác định bằng tỷ lệ giá trị vốn hoá thị trường trên giá trị ghi sổ thuần tại thời điểm cuối năm của năm đang được tính.

- Tăng trưởng doanh thu (SG): Được xác định bằng tỷ lệ doanh thu bán hàng và cung cấp dịch vụ năm đang được tính tăng/giảm so với doanh thu bán hàng và cung cấp dịch vụ của năm trước liền kề.

- Chi tiêu tài sản cố định (CAPEX): Tỷ lệ của chênh lệch giữa Tiền chi mua sắm, sửa chữa, nâng cấp tài sản cố định và Tiền thu từ thanh lý tài sản cố định với tổng tài sản.

3.3.3. Biến kiểm soát

Dựa trên các nghiên cứu trước của Goel cùng cộng sự (2015), nghiên cứu này sử dụng thời gian hoạt động của DN (AGE) với vai trò là biến kiểm soát.

3.3.4. Dữ liệu

Mẫu nghiên cứu là 77 công ty BĐS niêm yết trên thị trường chứng khoán Việt Nam gồm hai sàn HNX và HOSE. Dữ liệu nghiên cứu gồm dữ liệu kế toán trên các báo cáo tài chính đã kiểm toán của các công ty BĐS niêm yết trong giai đoạn 10 năm từ 2014 - 2023. Dữ liệu được cung cấp bởi Vietstock, một công ty chuyên thu thập và phân tích dữ liệu tài chính của các công ty tại Việt Nam.

4. Kết quả nghiên cứu

4.1. Thống kê mô tả và ma trận tương quan

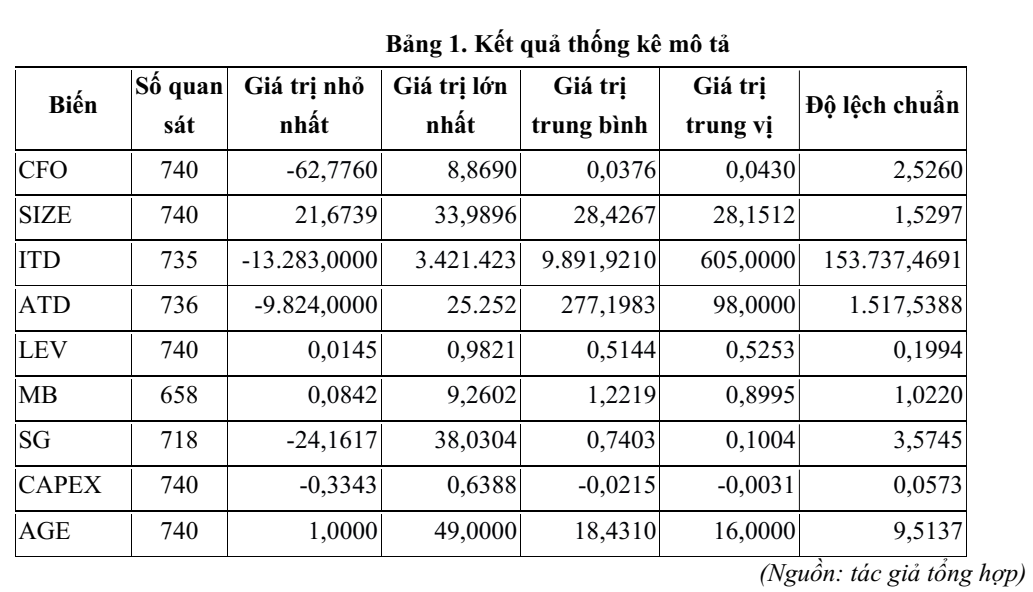

Bảng 1 trình bày thống kê mô tả của tính thanh khoản công ty được đo lường bằng tỷ số dòng tiền hoạt động kinh doanh (CFO) và tỷ số đảm bảo thanh toán nợ và lãi vay đến hạn (CNCC) và các biến độc lập. Trong giai đoạn 2014 - 2023, các DN bất động sản niêm yết có CFO trung bình là 0,0376, phản ánh dòng tiền hoạt động kinh doanh dương nhưng khá thấp. Trong khi đó, CNCC có giá trị trung bình âm (- 0,3704) cho thấy, dòng tiền thuần được tạo ra từ hoạt động kinh doanh không đủ để đáp ứng các nghĩa vụ nợ đến hạn và chi phí lãi vay, hàm ý rủi ro thanh khoản đáng kể của các DN trong ngành. Pancawardani (2009) cho rằng, các tỷ số này nên bằng hoặc lớn hơn 1 để đảm bảo cho việc thanh toán các khoản nợ đến hạn của DN. Cả hai chỉ tiêu đều có độ lệch chuẩn cao, thể hiện sự phân hóa lớn giữa các DN.

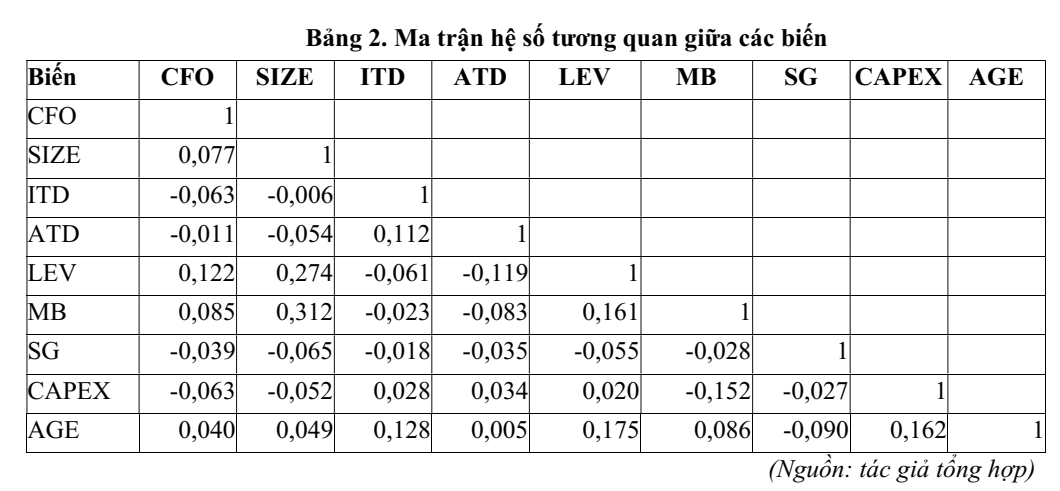

Bảng 2 trình bày ma trận hệ số tương quan Pearson giữa các biến được sử dụng trong phân tích hồi quy. Với số liệu trong Bảng 2 cũng cho thấy, nhìn chung, tương quan giữa các biến độc lập trong các mô hình hồi quy là thấp. Và do đó, hạn chế khả năng xảy ra đa cộng tuyến trong các phân tích hồi quy (theo Gujarati (2003), đa cộng tuyến không phải là vấn đề nghiêm trọng nếu hệ số tương quan giữa hai biến độc lập < 0,8).

4.2. Kết quả thực nghiệm

4.2.1. Kết quả phân tích mô hình hồi quy dữ liệu bảng với phương pháp ước lượng OLS

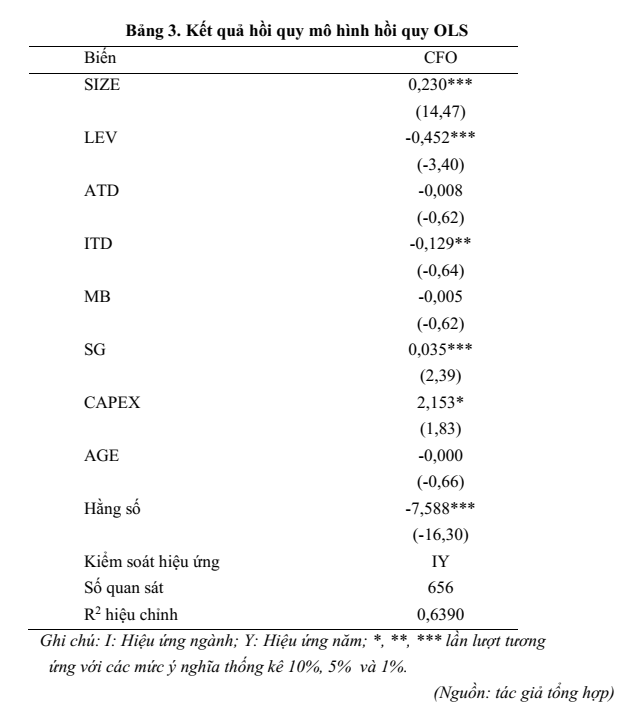

Bảng 3 trình bày kết quả hồi quy tương ứng với mô hình hồi quy OLS thông thường, gồm biến phụ thuộc là tỷ số dòng tiền hoạt động đại diện cho tính thanh khoản công ty và biến độc lập là các biến đặc thù DN, kiểm soát hiệu ứng ngành và năm.

Kết quả cho thấy, các biến đặc thù công ty gồm số ngày vòng quay nợ phải thu (ATD) và cơ hội tăng trưởng (MB) không có ý nghĩa thống kê trong mô hình. Hay nói cách khác, các biến này không có ảnh hưởng hoặc ảnh hưởng không đáng kể đến sự tăng giảm của tỷ số dòng tiền hoạt động kinh doanh, bác bỏ giả thuyết H3 và H5. Trong khi đó, các biến còn lại gồm quy mô (SIZE), số ngày vòng quay hàng tồn kho (ITD), đòn bẩy tài chính (LEV), tăng trưởng doanh thu (SG) và chi phí vốn (CAPEX) lại cho thấy có ảnh hưởng đáng kể đến tỷ số dòng tiền hoạt động kinh doanh.

Kết quả phân tích hồi quy trong Bảng 3 chỉ ra rằng, số ngày vòng quay hàng tồn kho và đòn bẩy tài chính có tác động nghịch chiều đến tỷ số dòng tiền hoạt động kinh doanh với hệ số ước lượng lần lượt là -0,129 (mức ý nghĩa 5%) và -0,452 (mức ý nghĩa 1%). Ngược lại, ba biến gồm quy mô DN, tăng trưởng doanh thu và chi tiêu tài sản cố định đều có tác động thuận chiều, với hệ số lần lượt là 0,230 (ý nghĩa 1%), 0,035 (ý nghĩa 1%) và 2,153 (ý nghĩa 10%). Đáng chú ý, chi tiêu tài sản cố định có ảnh hưởng thuận chiều đến tỷ số dòng tiền hoạt động kinh doanh, trái với giả thuyết ban đầu cho rằng biến này sẽ tác động tiêu cực đến tính thanh khoản của DN. Điều này có thể phản ánh hiệu quả đầu tư cao trong ngành bất động sản, khi các khoản chi cho tài sản cố định giúp đẩy nhanh tiến độ dự án và thu tiền từ khách hàng, qua đó làm tăng dòng tiền từ hoạt động kinh doanh. Ngoài ra, các DN có khả năng đầu tư lớn thường có tiềm lực tài chính mạnh và quản trị hiệu quả, giúp tối ưu hóa việc chuyển hóa tài sản đầu tư thành dòng tiền thực.

4.2.2. Kiểm định tính bền vững của kết quả (Robustness Checks)

Kết quả phân tích ở trên đã xác định được nhân tố đặc thù DN nào có ảnh hưởng đáng kể đến mức độ thanh khoản tài chính của DN sau khi đã kiểm soát thời gian hoạt động của DN và các hiệu ứng ngành, hiệu ứng năm có thể chi phối đến sự ảnh hưởng của các nhân tố đặc thù DN đến thanh khoản tài chính của DN. Tuy nhiên, một số vấn đề nội sinh rất có thể tồn tại ảnh hưởng đến độ tin cậy của kết quả ở mô hình OLS, cụ thể:

- Thứ nhất, có thể có khả năng rằng một nhân tố nào đó thuộc đặc thù DN không thay đổi (hoặc ít thay đổi) theo thời gian nhưng không thể quan sát được có tác động chi phối đến quan hệ giữa các biến còn lại đến tính thanh khoản công ty của DN. Để giải quyết khả năng này, tác giả thực hiện hồi quy với mô hình hồi quy hiệu ứng cố định (FEM) và kiểm soát thêm hiệu ứng cố định DN trong mô hình.

- Thứ hai, Naiwei & Arvind (2008) và Lalita & cộng sự (2018) cũng giải thích rằng vấn đề nội sinh rất có thể tồn tại khi xử lý đồng thời các biến độc lập mang tính đặc thù của DN dẫn đến ước tính bị sai lệch, do đó cần thiết bổ sung sử dụng mô hình dữ liệu bảng động để khắc phục hạn chế này. Vì vậy, trong bài viết này, tác giả cũng thực hiện kiểm soát thêm biến trễ thanh khoản công ty (biến phụ thuộc) trong mô hình hồi quy. Điều này có thể làm phát sinh một số vấn đề kinh tế lượng như: (i) quan hệ nhân quả có thể chạy theo cả hai hướng (từ biến kết quả đến biến giải thích và ngược lại), (ii) các hồi quy này có thể tương quan với thuật ngữ sai số, (iii) sự hiện diện của biến phụ thuộc có độ trễ có thể làm phát sinh hiện tượng tự tương quan. Do đó, để khắc phục những vấn để có thể xảy ra này, ước lượng System-GMM do Hansen (1982) phát triển được áp dụng cho mô hình dữ liệu bảng động khi đưa biến phụ thuộc có độ trễ vào mô hình hồi quy.

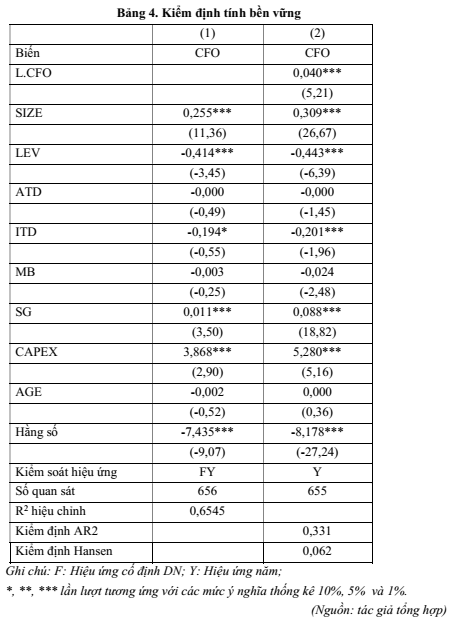

Bảng 4 trình bày kết quả phân tích mô hình hồi quy hiệu ứng cố định (FEM) và mô hình hồi quy dữ liệu bảng động áp dụng phương pháp ước lượng System-GMM.

Cột (1) trình bày kết quả hồi quy mô hình dữ liệu bảng hiệu ứng cố định công ty (FEM), với tỷ số dòng tiền hoạt động kinh doanh và các nhân tố đặc thù công ty được sử dụng để kiểm tra tính bền vững của kết quả ở mô hình hồi quy OLS trong Bảng 3. Căn cứ vào số liệu trong cột (1) cho thấy, mối quan hệ giữa các biến độc lập và biến phụ thuộc đều tương đồng với kết quả hồi quy của mô hình OLS. Sau khi thực hiện kiểm soát hiệu ứng cố định công ty thì các biến quy mô (SIZE), đòn bẩy (LEV), số ngày vòng quay hàng tồn kho (ITD) tăng trưởng doanh thu (SG) và chi tiêu tài sản cố định (CAPEX) đều thể hiện có ảnh hưởng đáng kể đến tỷ số dòng tiền hoạt động kinh doanh và chiều tác động cũng tương đồng với kết quả trong mô hình OLS. Các biến độc lập còn lại cũng đều không có ý nghĩa thống kê trong mô hình này, phù hợp với kết quả của mô hình OLS.

Cột (2) trình bày kết quả mô hình hồi quy dữ liệu bảng động với phương pháp ước lượng Sys-GMM được bổ sung thêm biến tỷ số dòng tiền hoạt động kinh doanh có độ trễ 1 năm vào mô hình như là một biến độc lập. Sự ảnh hưởng và chiều tác động của các biến quy mô (SIZE), đòn bẩy (LEV), tăng trưởng doanh thu (SG) và chi phí tài sản cố định (CAPEX) trong mô hình GMM phù hợp với kết quả đã được tìm thấy ở mô hình hồi quy OLS và mô hình FEM. Kết quả cho thấy, giá trị hệ số ước lượng của quy mô, tăng trưởng doanh thu và chi tiêu tài sản cố định là dương và đều có ý nghĩa thống kê ở mức 1% thể hiện sự ảnh hưởng cùng chiều của các biến này đến tỷ số dòng tiền hoạt động kinh doanh. Giá trị hệ số ước lượng của biến đòn bẩy tài chính (LEV) và số ngày vòng quay hàng tồn kho (ITD) là âm và có ý nghĩa thống kê ở mức 1% thể hiện tỷ số dòng tiền hoạt động kinh doanh chịu tác động nghịch chiều bởi đòn bẩy tài chính và số ngày vòng quay hàng tồn kho. Tương tự kết quả được tìm thấy ở cả hai mô hình OLS và mô hình FEM, mô hình hồi quy Sys-GMM cũng cho thấy số ngày vòng quay nợ phải thu (ATD) và cơ hội tăng trưởng (MB) đều không có ảnh hưởng đáng kể đến tỷ số dòng tiền hoạt động kinh doanh.

5. Kết luận

Nghiên cứu này đã tổng hợp cơ sở lý thuyết về đo lường thanh khoản tài chính DN dựa trên dòng tiền, trong đó tỷ số dòng tiền hoạt động kinh doanh được lựa chọn làm thước đo đại diện. Dựa trên dữ liệu từ các công ty bất động sản niêm yết tại Việt Nam trong giai đoạn 2014-2023, nghiên cứu đã đánh giá mức độ thanh khoản tài chính theo hướng tiếp cận từ dòng tiền thực tế. Billah và cộng sự (2015) đã chỉ ra, lợi thế của tỷ số dòng tiền là phản ánh trực tiếp khả năng tạo ra dòng tiền để đáp ứng các nghĩa vụ tài chính trong kỳ, thay vì chỉ nêu số dư tài sản ngắn hạn tại một thời điểm như các chỉ số truyền thống. Ngoài việc đo lường thanh khoản, nghiên cứu còn xác định các nhân tố ảnh hưởng đến tỷ số dòng tiền hoạt động kinh doanh. Kết quả từ mô hình hồi quy cho thấy, thanh khoản tài chính của các DN bất động sản chịu tác động tiêu cực đáng kể từ đòn bẩy tài chính và số ngày vòng quay hàng tồn kho. Ngược lại, quy mô DN, tốc độ tăng trưởng doanh thu và chi tiêu tài sản cố định có ảnh hưởng tích cực đến dòng tiền hoạt động kinh doanh. Hai biến còn lại gồm số ngày vòng quay nợ phải thu và tỷ số giá trị thị trường trên giá trị ghi sổ không có ảnh hưởng có ý nghĩa thống kê.

Từ các kết quả phân tích, nghiên cứu rút ra một số hàm ý chính sách như sau:

- Các nhà quản trị và nhà đầu tư cần thận trọng khi chỉ dựa vào các chỉ số thanh khoản truyền thống, vì chúng có thể không phản ánh đúng khả năng chi trả nghĩa vụ trong ngắn hạn. Do đó, bên cạnh các chỉ số thanh khoản truyền thống, cần kết hợp với các tỷ số dòng tiền hoạt động kinh doanh để có thể cung cấp một bức tranh chính xác hơn về tính thanh khoản tài chính của DN.

- Đối với ngành bất động sản – lĩnh vực đặc thù với chu kỳ đầu tư dài và dòng tiền phụ thuộc lớn vào tiến độ dự án – việc kiểm soát hiệu quả hàng tồn kho và cơ cấu nguồn vốn là yếu tố then chốt để duy trì thanh khoản. Do đòn bẩy tài chính có ảnh hưởng nghịch chiều đáng kể đến dòng tiền hoạt động kinh doanh, doanh nghiệp cần hạn chế lạm dụng nợ vay, đặc biệt là nợ ngắn hạn, nhằm tránh gây áp lực lên dòng tiền.

- Số ngày vòng quay hàng tồn kho cao có thể làm đình trệ dòng tiền vào, do đó các doanh nghiệp bất động sản cần tăng cường quản lý tiến độ thi công và đẩy nhanh tốc độ tiêu thụ sản phẩm để rút ngắn vòng quay hàng tồn kho.

- Ngoài ra, kết quả nghiên cứu cũng cho thấy việc mở rộng quy mô hoạt động, duy trì tăng trưởng doanh thu bền vững và chi tiêu tài sản cố định một cách hợp lý có tác động thuận chiều đến tính thanh khoản. Điều này hàm ý rằng doanh nghiệp nên đầu tư có chọn lọc vào các tài sản tạo dòng tiền, đồng thời tập trung vào phát triển thị trường, gia tăng doanh thu thực chất nhằm cải thiện khả năng thanh toán từ hoạt động kinh doanh.

Tuy đóng góp một số bằng chứng thực nghiệm mới tại thị trường Việt Nam, nghiên cứu vẫn tồn tại một số hạn chế: Thứ nhất, phạm vi nghiên cứu chỉ giới hạn trong các DN bất động sản niêm yết, chưa phản ánh toàn diện tình hình thanh khoản trong toàn ngành, đặc biệt là các DN vừa và nhỏ chưa niêm yết; Thứ hai, mô hình phân tích chủ yếu sử dụng các biến tài chính định lượng, chưa tích hợp các yếu tố định tính (như quản trị DN, chính sách tài chính, rủi ro vĩ mô) có thể ảnh hưởng đến dòng tiền.

Từ các hạn chế nêu trên, các hướng nghiên cứu tiếp theo có thể bao gồm: (i) mở rộng sang các ngành kinh tế khác để so sánh và đối chiếu các cơ chế tạo tiền; (ii) kết hợp các yếu tố định tính và vĩ mô vào mô hình phân tích. Những đề xuất này sẽ góp phần hoàn thiện hơn khung phân tích tính thanh khoản của công ty, phù hợp với yêu cầu ngày càng cao về quản trị tài chính và minh bạch thông tin trên thị trường vốn.

Tài liệu tham khảo

Ali, A. (1994), “The Incremental Information Content of Earnings, Working Capital from Operations, and Cash Flows”, Journal of Accounting Research, 32(1), pp. 61-74.

Anand, L., Thenmozhi, M., Varaiya, N., & Bhadhuri, S. (2018), “Impact of Macroeconomic Factors on Cash Holdings: A Dynamic Panel Model”, Journal of Emerging and Market Finance,17(1), pp. 01-27.

Atieh, S. H. (2014), “Liquidity Analysis Using Cash Flow Ratios as Compared to Traditional Ratios in the Pharmaceutical Sector in Jordan”, International Journal of Financial Research, 5(3), pp. 146-158.

Billah, N. M. B., Yakob, N. A., & McGowan Jr, C. B. (2015), “Liquidity Analysis of Selected Public-Listed Companies in Malaysia”, International Economics and Business, 1(1), pp. 01-20.

Dang Hang Thu (2020), “Determinants of Liquidity of Listed Enterprises: Evidence from Vietnam”, The Journal of Asian Finance, Economics and Business, 7(11), 67-73.

Doğan, M., & Kevser, M. (2020), “The Determinants of Cash Conversion Cycle and Firm Performance: An Empirical Research for Borsa Istanbul Turkey”, Management and Economics Review, 5(2), pp. 197-206.

Goel, U., Chadhaa, S., & Sharma, A. K. (2015), “Operating liquidity and financial leverage: Evidences from Indian machinery industry”, Procedia - Social and Behavioral Sciences, 189, pp. 344-350.

Gujarati, D. N. (2003), “Basic Econometrics”, 4th Edition, New York: Mc-Graw Hill.

Hansen, L. P. (1982), “Large Sample Properties of Generalized Method of Moments Estimators”, Econometrica, 50(4), pp. 1029-1054.

Hoang Anh Nhu Ngoc (2017), “Nghien cuu cac nhan to anh huong den tinh thanh khoan cua cac cong ty niem yet thuoc nhom nganh san xuat thuc pham, do uong Viet Nam”, Master Thesis, University of Economics - The University of Danang.

Kajananthan, R., & Velnampy, T. (2014), “Liquidity, Solvency and Profitability Analysis Using Cash Flow Ratios and Traditional Ratios: The Telecomunication Sector in Sri Lanka”, Research Journal of Financial and Accounting, 5(23), pp. 163-170.

Kirkham, R. (2012), “Liquidity Analysis Using Cash Flow Ratios and Traditional Ratios: The Telecommunications Sector in Australia”, Journal of New Business Ideas & Trends, 10(1), pp. 1-13.

Krishnankutty, R., & Chakraborty, K. S. (2011), “Determinants of Current Ratios: A Study with Reference to Companies Listed in Bombay Stock Exchange”, Munich Personal RePEc Archive Paper, 35063.

Mills, J. R., & Yamamura, J. H. (1998), “The Power of Cash Flow Ratios”, Journal of Accountancy, 186(4), pp. 53-60.

Nguyen Dinh Thien, Nguyen Thi Mai Tram, Nguyen Hong Thu (2014), “Cac yeu to tac dong den kha nang thanh khoan cua doanh nghiep niem yet tai Viet Nam”, Journal of thu Dau Mot University, 6(19), pp. 24-32.

Nguyen Phuong Ha (2022), “Corporate Liquidity Measuring Using Cash Flow Ratio and Determinants of Corporate Liquidity: An Empirical Research of Companies Listed on The Ho Chi Minh City Stock Exchange”, Finance and Accounting For The Promotion of Sustainable Development in Private Sector (FASPS-4), pp. 574-585.

Nguyễn Phương Hà & Trương Bá Thanh (2020), “Sử dụng các tỷ số truyền thống và tỷ số dòng tiền khi đánh giá thanh khoản doanh nghiệp niêm yết”, Tạp chí Kế toán & Kiểm toán, 5, 21-26.

Pancawardani, N. L. (2009), “Performance Measurement Company’s Finance With Method Cash Flow Ratio Analysis”, Fokus Ekonomi, 4(2), pp. 46-59.

Petersen, M. A. (2009), “Estimating Standard Errors in Finance Panel Data Sets: Comparing Approaches”, Review of Financial Studies, 22(1), pp. 435-480.

Pham Quang Tin, Tran Thi Nga, & Pham Thi Kim Lanh (2017), “Liquidity Analysis of Vietnamese Listed Firms Using Traditional Ratios and Cash Flow Ratios”, International Journal of Business, Economics and Law, 12(1), pp. 13-23.

Ryu, K., & Jang, S. (2004), “Performance Measurement Through Cash Flow Ratios and Traditional Ratios: A Comparison of Commercial and Casino Hotel Companies”, Journal of Hospitality Financial Management, 12(1), pp. 15-25.

Samarajeewa, P., & Perera, W. (2020), “The Impact of Capital Expenditure on Working Capital Management: Evidence from The Listed Manufacturing Companies in the Colombo Stock Exchange”, Proceeding of the 9th International Conference on Management and Economics 2020, pp. 51-66.

Sharma, D. S. (2001), “The role of cash flow information in predicting corporate failure: The state of the literature”, Managerial Finance, 27(4), pp. 3-28.

Subramanyam, K. R. and Wild, John J. (2009), “Financial statement analysis”, 10th Ed., McGraw-Hill/Irwin.

Tran Manh Dung & Nguyen Nam Tai (2018), “Cac nhan to anh huong den kha nang thanh toan cua cac cong ty che bien thuc pham niem yet tren thi truong chung khoan Viet Nam”, Banking Science & Training Review, 196, pp. 46-56.

© tapchiketoankiemtoan.vn