- Thứ Hai, ngày 29 tháng 06 năm 2026, 13:19:57

- Thông tin tòa soạn

- Hotline: 098 169 6069

Nghiên cứu này tập trung vào việc xác định các nhân tố ảnh hưởng đến chất lượng kiểm toán – một lĩnh vực then chốt trong ngành Kế toán và Kiểm toán. Mục tiêu chính là đề xuất mô hình các yếu tố tác động đến chất lượng kiểm toán tại các công ty kiểm toán độc lập ở Việt Nam, nhằm nâng cao độ tin cậy của thông tin tài chính và bảo vệ lợi ích các bên liên quan.

Tóm tắt

Nghiên cứu các nhân tố ảnh hưởng đến chất lượng kiểm toán là một lĩnh vực quan trọng trong ngành Kế toán và Kiểm toán. Việc nghiên cứu các nhân tố ảnh hưởng đến chất lượng kiểm toán không chỉ nhằm cải thiện quy trình kiểm toán mà còn nhằm bảo vệ lợi ích của các bên liên quan, nâng cao tính trung thực và tin cậy của thông tin tài chính, và đảm bảo sự phát triển bền vững của ngành kiểm toán. Mục đích của nghiên cứu nhằm đề xuất các nhân tố ảnh hưởng đến chất lượng kiểm toán ở các công ty kiểm toán độc lập tại Việt Nam. Trên cơ sở tổng quan các nghiên cứu trước đó, tác giả đề xuất mô hình nghiên cứu gồm 5 nhân tố: Kinh nghiệm nghề nghiệp của kiểm toán viên (KTV), Năng lực của kiểm toán viên, Đạo đức nghề nghiệp của kiểm toán viên, Tính độc lập của kiểm toán viên và Phí kiểm toán.

1. Giới thiệu

Các nhân tố ảnh hưởng đến chất lượng kiểm toán rất đa dạng và phức tạp. Hiểu rõ những yếu tố này giúp các công ty kiểm toán cải thiện quy trình và nâng cao chất lượng dịch vụ, từ đó đảm bảo tính trung thực và tin cậy của thông tin tài chính.

Chất lượng kiểm toán chịu ảnh hưởng bởi thái độ, hành vi của chính kiểm toán viên, cả từ bên trong và bên ngoài của kiểm toán viên. Các yếu tố bên trong kiểm toán viên là năng lực của kiểm toán viên, trong khi đó, các yếu tố bên ngoài kiểm toán viên là phí kiểm toán và đạo đức nghề nghiệp của kế toán viên. Các công ty quy mô lớn thích các kiểm toán viên có mức phí kiểm toán cao hơn để thực hiện các cuộc kiểm toán chất lượng (Gammal, 2012). Năng lực của kiểm toán viên là một nhân tố bên trong của kiểm toán viên, có vai trò quan trọng trong việc hỗ trợ quá trình kiểm toán. Trong Luật Kiểm toán độc lập năm 2011, kiểm toán viên được kỳ vọng có đủ năng lực và sử dụng năng lực đó để hỗ trợ quá trình kiểm toán. Kiểm toán viên được coi là có năng lực nếu làm việc dễ dàng, nhanh chóng, trực quan và giảm thiểu lỗi. Kiểm toán viên có năng lực tốt, tìm kiếm và phân tích bằng chứng kiểm toán một cách cẩn thận và đảm bảo rằng cuộc kiểm toán diễn ra. Do đó, một kiểm toán viên có năng lực có thể thực hiện một cuộc kiểm toán chất lượng. Ngoài năng lực của kiểm toán viên, đạo đức nghề nghiệp của kế toán viên là nghĩa vụ mà kiểm toán viên phải vận dụng trong công việc của mình. Điều này rất quan trọng khi xem xét rằng, kiểm toán viên là bên thứ ba độc lập trong môi trường doanh nghiệp, tất nhiên, một số áp lực và lợi ích nhất định từ khách hàng cho phép kiểm toán viên hành xử thiếu đạo đức, điều này có tác động đến kết quả của cuộc kiểm toán. Do đó, kiểm toán viên phải luôn luôn có thể vận dụng đạo đức nghề nghiệp trong mọi nhiệm vụ được giao. Rahmina dan Agoes (2014); Andriani, Ninik, and Nursiam (2018) và Salsabila (2018) trong nghiên cứu của mình cho thấy rằng, với mức phí kiểm toán cao do khách hàng cung cấp, kiểm toán viên sẽ có thể thực hiện các cuộc kiểm toán chi tiết và chuyên sâu, do đó chất lượng kiểm toán cao. Sau đó, nghiên cứu được thực hiện bởi Ningtyas dan Aris (2016), Sari và Lestari (2018) và Puspitasari và cộng sự (2019) chỉ ra rằng, một kiểm toán viên có năng lực sẽ thực hiện một cuộc kiểm toán chất lượng. Ngoài ra, nghiên cứu do Agus và Ghozali (2019), Haeridistia và Agustin (2019), Handoko và Pamungkas (2020) thực hiện cho thấy đạo đức nghề nghiệp của kiểm toán viên tốt có thể tạo ra các cuộc kiểm toán chất lượng.

Mặt khác, có một số kết quả nghiên cứu cho thấy những kết quả khác nhau. Nghiên cứu do Sari và cộng sự (2019) và Zamzami và cộng sự (2017) thực hiện cho thấy rằng, bất kể phí kiểm toán do khách hàng đưa ra là bao nhiêu thì cũng không liên quan gì đến chất lượng của cuộc kiểm toán được thực hiện. Tương tự như vậy, trong nghiên cứu của Pham và cộng sự (2017) cho thấy rằng, phí kiểm toán càng cao thì chất lượng của cuộc kiểm toán được thực hiện càng thấp. Nghiên cứu liên quan đến năng lực của kiểm toán viên được thực hiện bởi Maharany và cộng sự (2016) cho thấy rằng, năng lực của kiểm toán viên không đóng vai trò gì trong việc tạo ra một cuộc kiểm toán chất lượng. Trong khi đó, nghiên cứu liên quan đến đạo đức nghề kế toán được thực hiện bởi Jaya và cộng sự (2016) cho thấy rằng, đạo đức nghề kế toán không liên quan đến chất lượng của các cuộc kiểm toán được thực hiện. Dựa vào kết quả nghiên cứu trên, người ta thấy rằng, có sự không nhất quán với kết quả của các nghiên cứu trước đây, do đó cần có một phương pháp tiếp cận dự phòng đóng vai trò là biến điều tiết hoặc trung gian (Govindarajan, 1986). Nghiên cứu này sẽ sử dụng một biến trung gian, cụ thể là thái độ hoài nghi nghề nghiệp được cho là có thể làm trung gian cho phí kiểm toán, năng lực kiểm toán viên và đạo đức nghề nghiệp kiểm toán đối với chất lượng kiểm toán.

Nghiên cứu do Kim và cộng sự thực hiện (2018); Basuki và cộng sự (2020); và Cahyadi và Rikawati (2019) cho thấy, sự tồn tại của phí kiểm toán, năng lực kiểm toán viên và đạo đức nghề nghiệp kế toán sẽ có thể làm tăng thái độ hoài nghi nghề nghiệp của các kiểm toán viên để tạo ra các cuộc kiểm toán chất lượng. Sau đó, kết quả nghiên cứu của Mardijuwono và Subianto (2018); Puspitasari và cộng sự (2019) và Sujarwo (2020) cho thấy, thái độ hoài nghi chuyên nghiệp của kiểm toán viên có thể cải thiện chất lượng kiểm toán được thực hiện.

Năng lực của kiểm toán viên và tính chuyên nghiệp của kiểm toán viên có mối quan hệ với chất lượng kiểm toán (Rr Haniar Maryanti Putria và cộng sự (2020). Theo nghiên cứu này, kinh nghiệm làm việc và tính độc lập của kiểm toán viên không liên quan đến chất lượng kiểm toán. Còn theo nghiên cứu của Angeline Revany Suhendra 2021: 26-39, cho thấy các nhân tố như sự thận trọng nghề nghiệp, năng lực của kiểm toán viên và kinh nghiệm nghề nghiệp của kiểm toán viên ảnh hưởng đến chất lượng kiểm toán, các công ty kế toán công có thể cải thiện hơn nữa sự thận trọng nghề nghiệp, năng lực và kinh nghiệm nghề nghiệp của các kiểm toán viên trong việc lập báo cáo kiểm toán tốt hơn, minh bạch hơn và có thể được các bên quan tâm sử dụng.

Nghiên cứu của Ali Mansouri và cộng sự (2009) cho thấy, tính độc lập, đạo đức nghề nghiệp và kinh nghiệm của kiểm toán viên ảnh hưởng đến chất lượng kiểm toán. Theo nghiên cứu của Juliyanti Sidik Tjan và cộng sự (2024) khi điều tra tác động của tính độc lập của kiểm toán viên và thái độ hoài nghi chuyên môn đối với chất lượng kiểm toán, tập trung vào phí kiểm toán như một yếu tố điều tiết trong các công ty kế toán công của Thành phố Makassar. Nghiên cứu này sử dụng phương pháp lấy mẫu điều tra dân số, bao gồm 39 kiểm toán viên từ tám công ty kế toán công có trụ sở tại Makassar. Nghiên cứu cũng tiến hành đánh giá, bao gồm giá trị hội tụ, giá trị phân biệt, độ tin cậy tổng hợp và đánh giá mô hình bên trong. Kết quả cho thấy tính độc lập của kiểm toán viên và thái độ hoài nghi chuyên môn ảnh hưởng tích cực và đáng kể đến chất lượng kiểm toán.

Nghiên cứu của Novie Susanti Suseno (2013) và Mimelientesa Irmana và cộng sự (2021) chỉ ra rằng, tính độc lập của kiểm toán viên ảnh hưởng đáng kể đến chất lượng kiểm toán. Mặt khác, có những nghiên cứu cho rằng, tính độc lập của kiểm toán viên không ảnh hưởng hoặc ảnh hưởng không đáng kể đến chất lượng kiểm toán – nghiên cứu của Neni Meidawati và Arden Assidiqi (2019); Kenny Ardillah và Robby Chandra (2022).

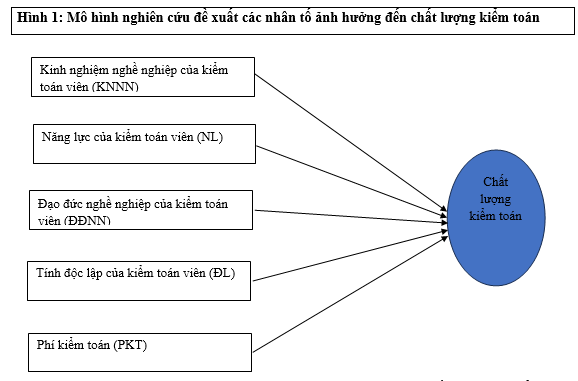

Như vậy, có khá nhiều các nhân tố ảnh hưởng đến chất lượng kiểm toán như: thái độ hoài nghi nghề nghiệp, năng lực của kiểm toán viên, đạo đức nghề nghiệp của kiểm toán viên, phí kiểm toán, tính chuyên nghiệp của kiểm toán viên, sự thận trọng nghề nghiệp của kiểm toán viên, kinh nghiệm nghề nghiệp của kiểm toán viên, tính độc lập của kiểm toán viên,… nhưng bài nghiên cứu này đề xuất 5 nhân tố ảnh hưởng đến chất lượng kiểm toán gồm: Kinh nghiệm nghề nghiệp của kiểm toán viên, Năng lực của kiểm toán viên, Đạo đức nghề nghiệp của kiểm toán viên, Tính độc lập của kiểm toán viên và Phí kiểm toán.

2. Cơ sở lý thuyết về chất lượng kiểm toán và các nhân tố ảnh hưởng

2.1. Chất lượng kiểm toán báo cáo tài chính

Chất lượng kiểm toán có thể được hiểu là hành động thay thế của kiểm toán viên trong việc tìm kiếm và báo cáo các vi phạm trong hệ thống kế toán của khách hàng, tùy thuộc vào chất lượng hiểu biết và tính độc lập, cũng như tính khách quan của kiểm toán viên (DeAngelo, 1981). Ngoài ra, chất lượng kiểm toán được định nghĩa là sự kết hợp giữa các quy trình kiểm toán có hệ thống và được thiết kế tốt của các kiểm toán viên chất lượng cao, có tính đến các tiêu chuẩn kiểm toán được chấp nhận chung (Knechel và cộng sự, 2013).

Theo Chuẩn mực Kiểm toán Việt Nam số 220 (VSA220) - Kiểm soát chất lượng hoạt động kiểm toán thì: “Chất lượng hoạt động kiểm toán là mức độ thoả mãn của các đối tượng sử dụng kết quả kiểm toán về tính khách quan và độ tin cậy vào ý kiến kiểm toán của kiểm toán viên; đồng thời thoả mãn mong muốn của đơn vị được kiểm toán về những ý kiến đóng góp của kiểm toán viên, nhằm nâng cao hiệu quả hoạt động kinh doanh, trong thời gian định trước với giá phí hợp lý”.

Như vậy, chất lượng hoạt động kiểm toán có thể được xem xét dưới ba góc độ và đây cũng được xem như là các tiêu chuẩn cơ bản để đánh giá chất lượng kiểm toán gồm: mức độ người sử dụng thông tin thoả mãn đối với tính khách quan và độ tin cậy của kết quả kiểm toán; mức độ đơn vị được được kiểm toán thoả mãn về ý kiến đóng góp nhằm mục đích nâng cao hiệu quả hoạt động kinh doanh; và báo cáo kiểm toán được lập và phát hành theo đúng thời gian đã đề ra trong hợp đồng kiểm toán và chi phí dịch vụ kiểm toán ở mức hợp lý.

2.2. Các nhân tố ảnh hưởng đến chất lượng kiểm toán

Kinh nghiệm nghề nghiệp của kiểm toán viên

Kinh nghiệm nghề nghiệp của kiểm toán viên được nghiên cứu bởi Angeline Revany Suhendra 2021: 26-39, định nghĩa kinh nghiệm làm việc là một quá trình học tập và tăng cường phát triển tiềm năng bản thân tốt hơn với giáo dục chính thức và không chính thức, cũng như quá trình trở thành người có năng lực cao hơn trong lĩnh vực công việc. Kinh nghiệm làm việc liên quan đến thời gian kiểm toán viên làm việc và số lượng vụ việc đã hoàn thành. Kiểm toán viên xử lý các vụ việc kiểm toán càng thường xuyên thì chất lượng kiểm toán được tạo ra càng được cải thiện, đặc biệt là trong việc đưa ra phán đoán kiểm toán. Kinh nghiệm của các kế toán viên công sẽ tiếp tục tăng lên cùng với số lượng kiểm toán được thực hiện ngày càng tăng và tính phức tạp của các giao dịch tài chính doanh nghiệp được kiểm toán sẽ bổ sung và mở rộng kiến thức của họ trong lĩnh vực kế toán và kiểm toán (Christiawan, 2002).

Năng lực của kiểm toán viên

Theo Dinata trong Ariati (2014), năng lực là kiến thức, khả năng hoặc kỹ năng và thái độ làm việc tổng thể cộng với các thuộc tính tính cách mà một người sở hữu. Dựa trên từ điển năng lực LOMA trong Ariati (2016), năng lực được định nghĩa là các khía cạnh cá nhân của một người lao động cho phép anh ta đạt được hiệu suất vượt trội. Các khía cạnh cá nhân này bao gồm bản chất, động cơ, hệ thống giá trị, thái độ, kiến thức và kỹ năng, trong đó năng lực sẽ chỉ đạo hành vi, trong khi hành vi sẽ tạo ra hiệu suất.

Alim (2007) đề cập rằng, thành phần năng lực đối với kiểm toán viên ở Indonesia bao gồm: thành phần kiến thức, thành phần này là một thành phần quan trọng trong năng lực bao gồm kiến thức về sự kiện, quy trình và kinh nghiệm. Alim (2007) cũng nêu rằng, kinh nghiệm sẽ cung cấp kết quả trong việc thu thập và cung cấp tiến bộ cho kiến thức; đặc điểm của tâm lý học, đặc điểm đặc trưng này là một yếu tố quan trọng trong năng lực kiểm toán, chẳng hạn như khả năng giao tiếp, sáng tạo và khả năng làm việc với người khác. Năng lực kiểm toán là một trình độ mà kiểm toán viên cần có để thực hiện kiểm toán một cách chính xác. Kiểm toán viên có trình độ học vấn cao sẽ có cái nhìn rộng hơn về mọi thứ. Kiểm toán viên sẽ ngày càng có nhiều kiến thức về lĩnh vực mà mình đang tham gia để có thể tìm ra nhiều vấn đề sâu hơn. Với kiến thức đầy đủ, kiểm toán viên sẽ thấy dễ dàng theo kịp những diễn biến ngày càng phức tạp. Harjanto (2014) trong nghiên cứu của mình cho thấy, năng lực có tác động tích cực đến chất lượng kiểm toán. Kết quả nghiên cứu của Alim và cộng sự (2007) cũng cho thấy, năng lực có tác động tích cực đến chất lượng kiểm toán. Điều này cho thấy, kiểm toán viên càng có năng lực thì chất lượng kiểm toán càng được cải thiện.

Đạo đức nghề nghiệp của kiểm toán viên

Theo Chuẩn mực đạo đức nghề nghiệp kiểm toán Việt Nam thì kế toán viên, kiểm toán viên chuyên nghiệp phải tuân thủ các nguyên tắc đạo đức cơ bản, gồm: tính chính trực, phải thẳng thắn, trung thực trong tất cả các mối quan hệ chuyên môn và kinh doanh; tính khách quan, không cho phép sự thiên vị, xung đột lợi ích hoặc bất cứ ảnh hưởng không hợp lý nào chi phối các xét đoán chuyên môn và kinh doanh của mình; năng lực chuyên môn và tính thận trọng, thể hiện, duy trì sự hiểu biết và kỹ năng chuyên môn cần thiết nhằm đảm bảo rằng, khách hàng hoặc chủ doanh nghiệp được cung cấp dịch vụ chuyên môn có chất lượng dựa trên những kiến thức mới nhất về chuyên môn, pháp luật và kỹ thuật, đồng thời hành động một cách thận trọng và phù hợp với các chuẩn mực nghề nghiệp và kỹ thuật được áp dụng; tính bảo mật, phải bảo mật thông tin có được từ các mối quan hệ chuyên môn và kinh doanh, vì vậy, không được tiết lộ bất cứ thông tin nào cho bên thứ ba khi chưa được sự đồng ý của bên có thẩm quyền, trừ khi có quyền hoặc nghĩa vụ phải cung cấp thông tin theo yêu cầu của pháp luật hoặc cơ quan quản lý hoặc tổ chức nghề nghiệp, và cũng như không được sử dụng thông tin vì lợi ích cá nhân của kế toán viên, kiểm toán viên chuyên nghiệp hoặc của bên thứ ba; tư cách nghề nghiệp, phải tuân thủ pháp luật và các quy định có liên quan, tránh bất kỳ hành động nào làm giảm uy tín nghề nghiệp của mình.

Theo nghiên cứu của Sulaiman A. Alsughayer (2021), đạo đức nghề nghiệp của kiểm toán viên có tác động đáng kể đến chất lượng kiểm toán; Widhy Setyowati và cộng sự (2021), đạo đức kiểm toán có tác động tích cực và đáng kể đến chất lượng kiểm toán; Istutik và cộng sự (2023) chỉ ra rằng, tính độc lập và năng lực có tác động tích cực đến chất lượng kiểm toán, sau đó đạo đức của kiểm toán viên có thể điều tiết mối quan hệ giữa các biến này.

Tính độc lập của kiểm toán viên

Nghiên cứu của Ali Mansouri và cộng sự (2009) cho thấy, sự suy giảm hoặc thiếu tính độc lập của kiểm toán viên là nguyên nhân chính gây ra nhiều vụ sụp đổ của công ty và bê bối của công ty trên toàn thế giới. Nếu không có tính độc lập, chất lượng kiểm toán và nhiệm vụ phát hiện kiểm toán sẽ bị nghi ngờ. Như vậy, theo nghiên cứu này thì tính độc lập của kiểm toán viên ảnh hưởng đến chất lượng kiểm toán. Kết quả này cũng là nghiên cứu của Mimelientesa Irmana và cộng sự (2021), Novie Susanti Suseno (2013).

Theo Nopmanee Tepalagul và Ling Lin (2015) thì tính độc lập của kiểm toán viên là một trong bốn mối đe dọa chính liên quan đến chất lượng cuộc kiểm toán và thông tin trên báo cáo tài chính.

Theo nghiên cứu của Juliyanti Sidik Tjan và cộng sự (2024), khi điều tra tác động của tính độc lập của kiểm toán viên đối với chất lượng kiểm toán thì kết quả cho thấy, tính độc lập của kiểm toán viên ảnh hưởng tích cực và đáng kể đến chất lượng kiểm toán.

Phí kiểm toán

Theo nghiên cứu của Mulyadi, (2002):63, phí kiểm toán do khách hàng chi trả là lý do để kiểm toán viên có thể thực hiện công việc của mình. Do đó, kiểm toán viên phải xác định rõ phí kiểm toán thông qua hợp đồng sẽ được thỏa thuận chung với khách hàng, được sử dụng cho các hoạt động trong nhiệm vụ của kiểm toán viên. Kiểm toán viên đưa ra mức phí kiểm toán thấp hoặc cao sẽ có thể ảnh hưởng đến chất lượng kiểm toán thấp hoặc cao. Các công ty quy mô lớn thích các kiểm toán viên có mức phí kiểm toán cao hơn để thực hiện các cuộc kiểm toán chất lượng (Gammal, 2012).

Nghiên cứu của Michael Ettredge, Elizabeth Emeigh Fuerherm, Chan Li (2014) – Áp lực phí kiểm toán trong năm 2008 có liên quan tích cực và đáng kể đến sai sót kế toán trong năm 2008. Điều này có nghĩa là, phí kiểm toán có ảnh hưởng tích cực và đáng kể đến chất lượng kiểm toán. Rahmina dan Agoes (2014), Andriani dan Nursiam, (2018) và Salsabila (2018) trong nghiên cứu của mình cho thấy rằng, với mức phí kiểm toán cao do khách hàng cung cấp, kiểm toán viên sẽ có thể thực hiện các cuộc kiểm toán chi tiết và chuyên sâu, do đó chất lượng kiểm toán cao.

3. Đề xuất giả thuyết nghiên cứu và mô hình nghiên cứu

3.1. Đề xuất giả thuyết nghiên cứu

Qua tìm hiểu các nghiên cứu trước liên quan đến các nhân tố ảnh hưởng đến chất lượng kiểm toán, tác giả đề xuất các giả thuyết sau:

-> Nhân tố Kinh nghiệm nghề nghiệp của kiểm toán viên với Giả thuyết H1: Kinh nghiệm nghề nghiệp của kiểm toán viên ảnh hưởng tích cực đến chất lượng kiểm toán.

-> Nhân tố Năng lực của kiểm toán viên với Giả thuyết H2: Năng lực của kiểm toán viên ảnh hưởng tích cực đến chất lượng kiểm toán.

->Nhân tố Đạo đức nghề nghiệp của kiểm toán viên với Giả thuyết H3: Đạo đức nghề nghiệp của kiểm toán viên ảnh hưởng tích cực đến chất lượng kiểm toán.

->Nhân tố Tính độc lập của kiểm toán viên với Giả thuyết H4: Tính độc lập của kiểm toán viên ảnh hưởng tích cực đến chất lượng kiểm toán.

->Nhân tố Phí kiểm toán với Giả thuyết H5: Phí kiểm toán ảnh hưởng tích cực đến chất lượng kiểm toán.

3.2. Đề xuất mô hình nghiên cứu

CLKT = ꞵ0 + ꞵ1KNNN + ꞵ2NL + ꞵ3ĐĐNN + ꞵ4ĐL+ ꞵ5PKT + ɛ

Trong đó:

Biến phụ thuộc: Chất lượng kiểm toán (CLKT).

Biến độc lập bao gồm 5 biến: Kinh nghiệm nghề nghiệp của kiểm toán viên (KNNN); Năng lực của kiểm toán viên (NL); Đạo đức nghề nghiệp của kiểm toán viên (ĐĐNN); Tính độc lập của kiểm toán viên (ĐL) và Phí kiểm toán (PKT).

ꞵ0, ꞵ1, …, ꞵ5: Hệ số hồi quy của mô hình

ɛ: Hệ số nhiễu

Mô hình nghiên cứu được đồ thị hóa như Hình 1.

Hình 1: Mô hình nghiên cứu đề xuất các nhân tố ảnh hưởng đến chất lượng kiểm toán

Nguồn: tác giả tự tổng hợp

4. Kết luận

Chất lượng kiểm toán là yếu tố quyết định đến độ tin cậy của thông tin tài chính và sự thành công của các hoạt động kinh doanh. Việc nghiên cứu các nhân tố ảnh hưởng đến chất lượng kiểm toán là rất quan trọng và cần thiết. Sự phát triển nhanh và rộng các ngành kinh doanh trong nền kinh tế, kéo theo nhu cầu cung cấp các thông tin chất lượng ngày càng cao. Việc nghiên cứu và phân tích các nhân tố ảnh hưởng đến chất lượng kiểm toán không những cải thiện quy trình kiểm toán mà còn nhằm bảo vệ lợi ích của các bên liên quan, nâng cao tính trung thực, tin cậy của thông tin tài chính và đảm bảo sự phát triển bền vững của ngành kiểm toán. Xây dựng mô hình nghiên cứu đề xuất các nhân tố ảnh hưởng đến chất lượng kiểm toán gồm: KNNN, NL, ĐĐNN, ĐL và PKT. Mô hình nghiên cứu do tác giả đề xuất là cơ hội tốt cho các nghiên cứu tiếp theo, nhằm đảm bảo tính phù hợp và khả năng vận dụng nghiên cứu vào thực tiễn.

© tapchiketoankiemtoan.vn