- Thứ Bảy, ngày 23 tháng 05 năm 2026, 17:33:37

- Thông tin tòa soạn

- Hotline: 098 169 6069

Dự án xây dựng nhà máy dệt kim tại tỉnh Hưng Yên đã lắp đặt máy móc thiết bị và vận hành từ năm 2006. Đây là một trong 8 công ty thành viên của Tổng Công ty Cổ phần Dệt may Hà Nội (mã HSM - UpCOM).

Chủ tịch Uỷ ban nhân dân tỉnh Hưng Yên vừa ra quyết định xử phạt vi phạm hành chính trong lĩnh vực bảo vệ môi trường đối với Công ty Công ty Cổ phần dệt kim Hanosimex. Quy định tại: điểm c khoản 3 Điều 14 của Nghị định số 45/2022/NĐ- CP ngày 07 tháng 7 năm 2022 của Chính phủ quy định về xử phạt vi phạm hành chính trong lĩnh vực bảo vệ môi trường.

Hình thức xử phạt chính là với mức phạt là 320.000.000 đồng. Hình thức phạt bổ sung: Đình chỉ hoạt động của nguồn phát sinh chất thải mà không có giấy phép môi trường của cơ sở 4,5 tháng kể từ ngày nhận được Quyết định này quy định tại điểm a khoản 5 Điều 14 Nghị định số 45/2022/NĐ-CP. Biện pháp khắc phục hậu quả: Không.

Tỉnh giao cho ông Nguyễn Đình Chiểu là người đại diện theo pháp luật của tổ chức bị xử phạt có tên tại Điều 1 Quyết định này để chấp hành. Công ty Cổ phần dệt kim Hanosimex phải nghiêm chỉnh chấp hành Quyết định xử phạt này. Nếu quá thời hạn mà Công ty không tự nguyện chấp hành thì sẽ bị cưỡng chế thi hành theo quy định của pháp luật.

Công ty Cổ phần dệt kim Hanosimex có địa chỉ trụ sở chính: Khu công nghiệp Dệt may Phố Nối B, xã Nguyễn Văn Linh, huyện Yên Mỹ, tỉnh Hưng Yên. Giấy chứng nhận đăng ký doanh nghiệp Công ty Cổ phần, mã số doanh nghiệp 0900294225 đăng ký lần đầu: ngày 20 tháng 11 năm 2008, đăng ký thay đổi lần thứ: 8, ngày 24 tháng 12 năm 2024. Nơi cấp: Phòng Đăng ký kinh doanh – Sở Kế hoạch và Đầu tư tỉnh Hưng Yên.

Công ty Công ty Cổ phần dệt kim Hanosimex đã được Trưởng ban Quản lý các Khu công nghiệp tỉnh cấp Quyết định chủ trương đầu tư số 83/QĐ-BQL ngày 20 tháng 4 năm 2005 thực hiện dự án Dự án xây dựng nhà máy dệt kim với mục tiêu: Xây dựng nhà máy mới sản xuất vải dệt kim công suất 3.000 tấn/năm; một xưởng may 10 chuyền may hàng dệt kim; công suất thiết kế: Dệt nhuộm 3.000 tấn/năm; xưởng may 1.300.000 sản phẩm/năm; được Sở Tài nguyên và Môi trường phê duyệt đề án bảo vệ môi trường tại Quyết định số 157/STNMT ngày 11/7/2009 với quy mô, công suất: Sản xuất vải dệt kim; quy mô: 3.000 tân/năm.

Hoạt động của cơ sở có phát sinh khí thải phải xử lý trước khi thải ra môi trường (công suất trên 1.000 m3/giờ), phát sinh CTNH phải quản lý theo quy định, phát sinh nước thải và đấu nối với hệ thống xử lý nước thải tập trung của KCN dệt may Phố Nối. Cơ sở đã được Sở Tài nguyên và Môi trường phê duyệt đề án bảo vệ môi trường, thuộc đối tượng phải có giấy phép môi trường, thẩm quyền cấp giấy phép của UBND tỉnh.

Dự án xây dựng nhà máy dệt kim đã lắp đặt máy móc thiết bị và vận hành từ năm 2006. Đến nay, cơ sở hoạt động mà không có giấy phép môi trường theo quy định của pháp luật về bảo vệ môi trường.

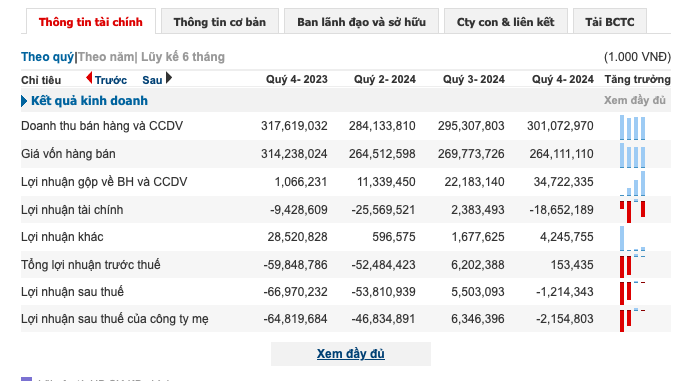

Được biết, Tổng Công ty Cổ phần Dệt may Hà Nội (mã HSM - UpCOM) đang sở hữu hơn 51% cổ phần tại Công ty Cổ phần dệt kim Hanosimex.

Mới đây, HSM bị Cục Thuế TP. Hà Nội xử phạt và truy thu thuế với tổng số tiền gần 383 triệu đồng do các vi phạm về thuế trong năm 2023. Hanosimex đã kê khai không đầy đủ các chỉ tiêu trên tờ khai quyết toán thuế TNDN năm 2023, vi phạm quy định tại Khoản 1, Điều 7, Nghị định số 126 của Chính phủ.

Công ty kê khai thuế giá trị gia tăng (GTGT) không đúng: Doanh nghiệp đã kê khai thuế GTGT hàng hóa, dịch vụ mua vào không đủ điều kiện khấu trừ, bao gồm hóa đơn dịch vụ ăn uống từ doanh nghiệp đã bỏ địa chỉ kinh doanh trước thời điểm có thông báo của cơ quan thuế, vi phạm quy định tại khoản 1 và khoản 2, Điều 9, Nghị định số 209 của Chính phủ. Ngoài ra, Hanosimex đã hạch toán một số khoản chi phí không hợp lý, hợp lệ, vi phạm quy định về quản lý thuế.

© tapchiketoankiemtoan.vn