- Thứ Sáu, ngày 29 tháng 05 năm 2026, 21:30:14

- Thông tin tòa soạn

- Hotline: 098 169 6069

Tổng Công ty Dược Việt Nam báo lãi cao hơn 24,07% do công ty mẹ, công ty con và đơn vị liên kết đồng loạt tăng lãi; chưa ghi nhận đầy đủ, hạch toán phát sinh từ giao dịch nội bộ và trích lập dự phòng hàng tồn kho... DVN đã trình bày hụt hàng trăm tỷ đồng tổng các hạng mục lợi nhuận và lợi ích cổ đông...

Tổng Công ty Dược Việt Nam - VINAPHARM (mã DVN) vừa có giải trình lợi nhuận sau thuế hợp nhất năm 2024 biến động trên 10% so với năm 2023. Cụ thể, lợi nhuận hợp nhất 2024 hơn 468 tỷ đồng, tăng 90,8 tỷ đồng so với năm trước. Như vậy, lợi nhuận của Tổng công ty tăng 24,07%.

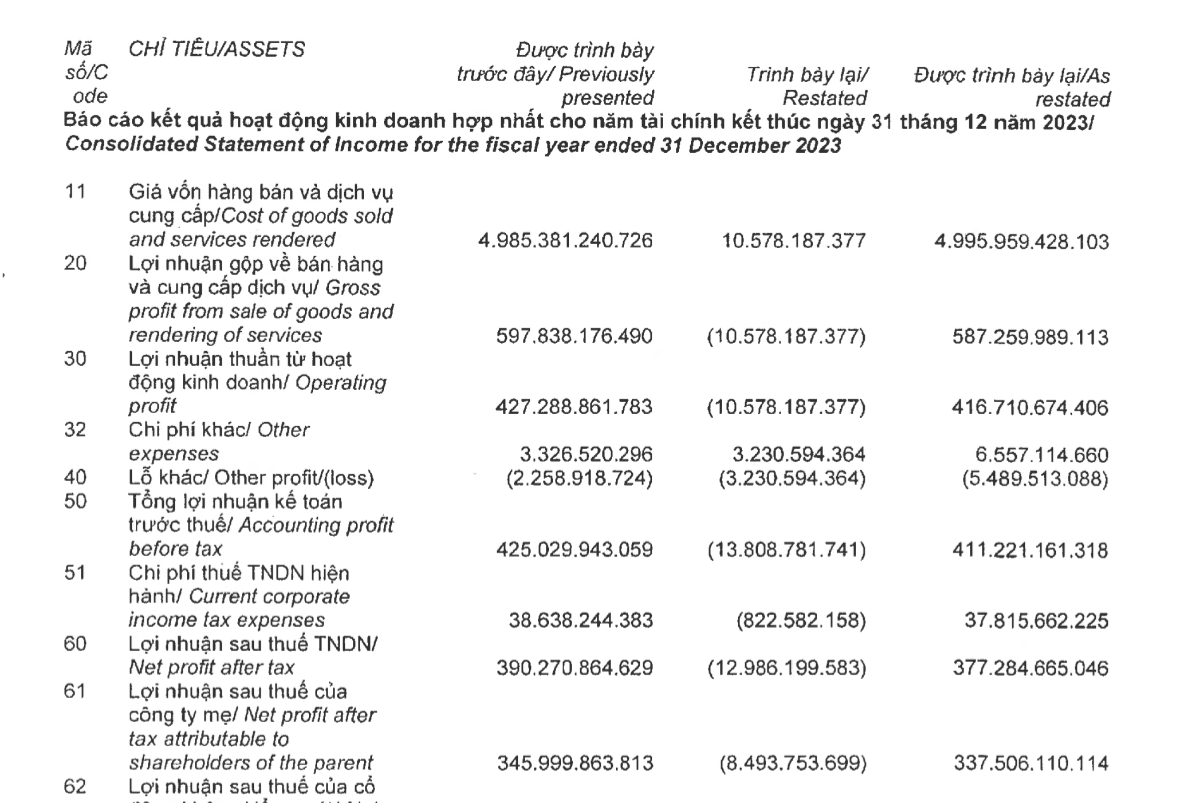

Theo DVN, nguyên nhân chính dẫn đến chênh lệch này là do lợi nhuận tại tổng công ty mẹ, công ty con và công ty liên kết đều tăng. Nguyên nhân thứ 2 là công ty con trình bày lại một số khoản mục trên báo cáo tài chính cho năm tài chính kết thúc 31/12/2023, trong đó có điều chỉnh khoản mục lợi nhuận sau thuế trên báo cáo kết quả hoạt động kinh doanh.

Trong giải trình, DVN cho biết về việc trình bày lại chỉ tiêu đầu kỳ, kỳ trước trên báo cáo tài chính hợp nhất 2024. Công ty con đã thực hiện điều chỉnh lại một số khoản mục trên báo cáo tài chính cho năm tài chính kết thúc ngày 31/12/2023 do chưa được ghi nhận và đầy đủ cho báo cáo tài chính cho năm tài chính trước liên quan đến việc hạch toán phát sinh từ các giao dịch nội bộ và trích lập dự phòng hàng tồn kho bị suy giảm giá trị. Do đó, một số chỉ tiêu đầu kỳ/kỳ trước trên báo cáo tài chính hợp nhất cho năm tài chính kết thúc ngày 31/12/2024 của tổng công ty cũng được điều chỉnh lại tương ứng.

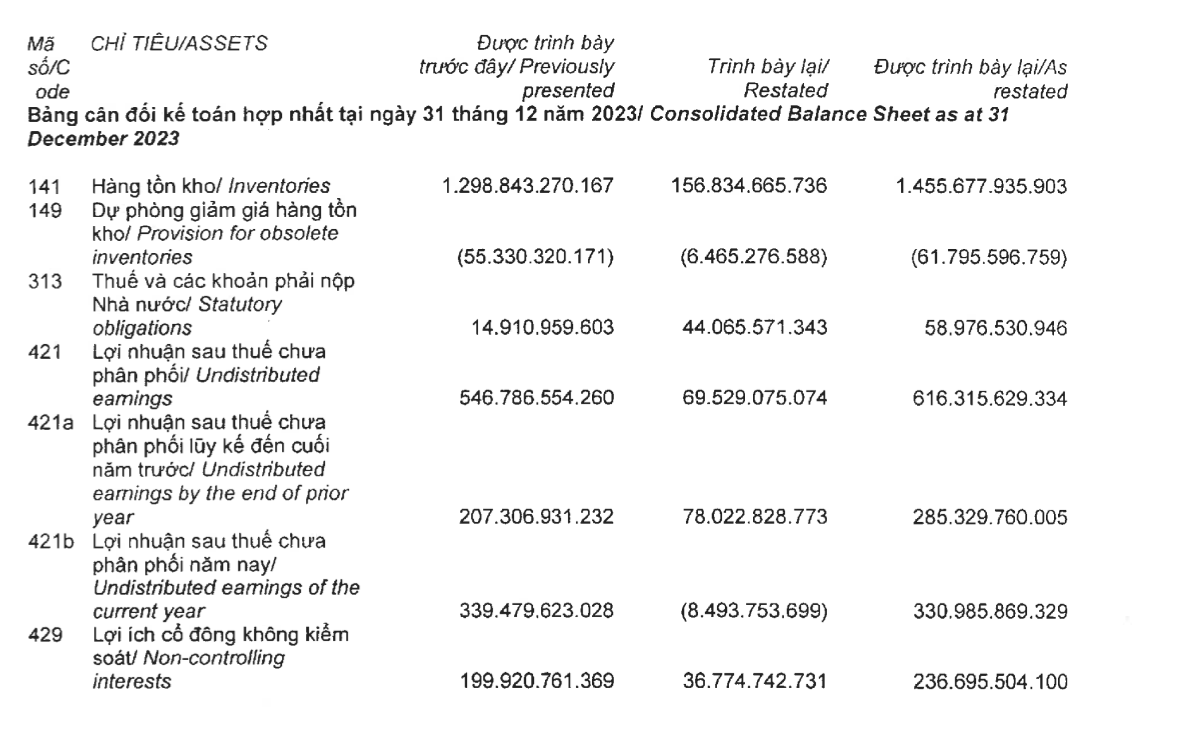

Chi tiết tại báo cáo, DVN có hàng loạt chỉ tiêu phải điều chỉnh lại tại bảng cân đối kế toán hợp nhất 31/12/2023. Trong đó, hàng tồn kho không phải là 1.298,8 tỷ đồng như ban đầu, cần bổ sung gần 157 tỷ đồng; dự phòng cần tăng thêm 6,4 tỷ đồng, thuế phải nộp tăng thêm 44 tỷ đồng. Riêng khoản lợi nhuận sau thuế chưa phân phối theo trình bày cũ hụt 69,5 tỷ đồng, lợi nhuận sau thuế chưa phân phối tính đến cuối năm trước đó trình bày hụt 78 tỷ đồng.

Riêng ở khoản mục lợi nhuận sau thuế chưa phân phối năm nay (tính đến kỳ 31/12/2023), DVN lại trình bày vênh lên 8,5 tỷ đồng. Lợi ích cổ đông không kiểm soát ghi thấp hơn 36,7 tỷ đồng. Được biết, trong năm 2024, Tổng công ty cũng đã chia cổ tức bằng tiền mặt năm 2023 cho cổ đông theo tỷ lệ 700 đồng/cổ phiếu. Một số chỉ tiêu khác cũng điều chỉnh theo.

Theo báo cáo tài chính 2024, Tổng Dược Việt Nam đang sở hữu hơn 10 công ty, các công ty này đều đang kinh doanh có lãi từ vài chục tỷ đến vài trăm tỷ. Những doanh nghiệp này chủ yếu được niêm yết trên sàn chứng khoán. Cùng với cổ phiếu DVN, các mã IMP, DP1... thu hút nhà đầu tư.

Mặc dù lợi nhuận tăng trưởng tốt, nhưng giá cổ phiếu DVN ít có phản ứng tăng theo. Điều này khá bất ngờ vì chỉ số VN-Index đang ấn tượng với 1.321 điểm tính đến phiên đầu giờ chiều ngày 2/4/2025.

Theo công bố từ DVN, tại Đại hội cổ đông năm nay, cổ đông nắm giữ 5% dự kiến sẽ được công khai, cổ đông này có thể kiến nghị vấn đề đưa vào chương trình họp. Hiện, thông tin về các cổ đông của DVN khá ít ngoài cổ đông Nhà nước, SamHoldings và Quỹ đầu tư cơ hội PVI.

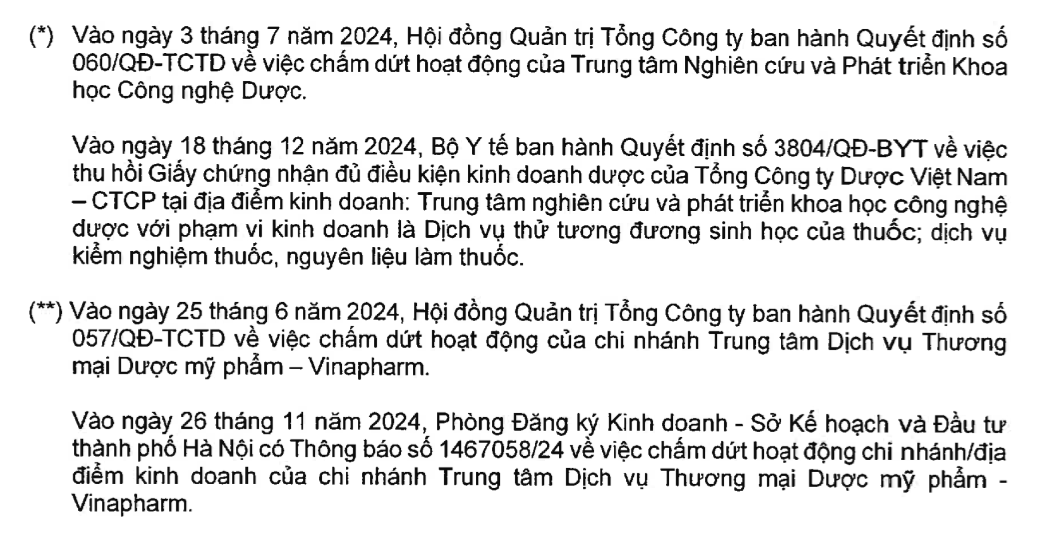

Theo báo cáo tài chính 2024 của công ty mẹ DVN sau kiểm toán, năm qua, Tổng công phải chấm dứt 2 văn phòng hoạt động. Thứ nhất là Trung tâm nghiên cứu và phát triển khoa công nghệ dược, Bộ Y tế đã thu hồi giấy chứng nhận đủ điều kiện kinh doanh với phạm vi là dịch vụ thử tương đương sinh học của thuốc, dịch vụ kiểm nghiệm thuốc, nguyên liệu làm thuốc. Thứ hai, DVN cũng chất dứt hoạt động chi nhánh Trung tâm Dịch vụ thương mại dược mỹ phẩm Vinapharm.

URL: https://tapchiketoankiemtoan.vn/co-dong-dvn-choang-vi-loi-nhuan-venh-khung-so-voi-bao-cao-d3949.html

© tapchiketoankiemtoan.vn