- Thứ Năm, ngày 20 tháng 11 năm 2025, 04:34:05

- Thông tin tòa soạn

- Hotline: 098 169 6069

Chính phủ vừa ban hành Nghị định số 130/2024/NĐ-CP quy định về thu phí sử dụng đường bộ cao tốc đối với phương tiện lưu thông trên tuyến đường bộ cao tốc thuộc sở hữu toàn dân do Nhà nước đại diện chủ sở hữu và trực tiếp quản lý, khai thác. Có 5 nhóm đối tượng chịu phí sử dụng đường bộ cao tốc với mức thu phí từ 900 đồng/xe.km đến 5.200 đồng/xe.km.

Nghị định quy định rõ điều kiện thực hiện việc thu phí sử dụng đường bộ cao tốc. Theo đó, đường bộ cao tốc thuộc sở hữu toàn dân do Nhà nước đại diện chủ sở hữu và trực tiếp quản lý, khai thác được triển khai thu phí gồm:

1. Đường bộ cao tốc đáp ứng các điều kiện sau đây: Được thiết kế, đầu tư xây dựng theo quy chuẩn, tiêu chuẩn kỹ thuật về đường cao tốc và các quy chuẩn, tiêu chuẩn kỹ thuật khác có liên quan; Hoàn thành bàn giao, đưa vào khai thác theo quy định của Luật Đường bộ, quy định của pháp luật về xây dựng và quy định khác của pháp luật có liên quan; Có Đề án khai thác tài sản được người có thẩm quyền phê duyệt theo quy định của pháp luật về quản lý, sử dụng tài sản công. (Phương tiện lưu thông trên các tuyến đường này áp dụng mức phí sử dụng đường bộ cao tốc theo mức 1).

2. Đường bộ cao tốc đã được quyết định chủ trương đầu tư trước ngày Luật Đường bộ có hiệu lực thi hành, khi đưa vào khai thác mà chưa đáp ứng quy định tại khoản 1 Điều 45, khoản 2 Điều 47 của Luật Đường bộ thì việc thu phí sẽ được triển khai thực hiện sau khi hoàn thành việc xây dựng, lắp đặt hạ tầng trạm thu phí, thiết bị phục vụ việc thu phí; các công trình dịch vụ công tại trạm dừng nghỉ; cơ sở hạ tầng kỹ thuật, thiết bị công nghệ để quản lý, điều hành giao thông và có Đề án khai thác tài sản được người có thẩm quyền phê duyệt theo quy định của pháp luật về quản lý, sử dụng tài sản công. (Phương tiện lưu thông trên các tuyến đường này áp dụng mức phí sử dụng đường bộ cao tốc theo mức 2).

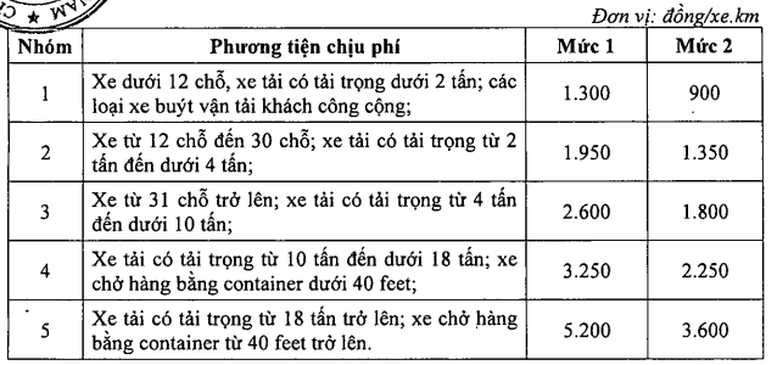

1. Đối tượng chịu phí sử dụng đường bộ cao tốc được phân thành 05 nhóm như sau:

a) Nhóm 1 gồm các loại phương tiện sau: xe dưới 12 chỗ, xe tải có tải trọng dưới 2 tấn; các loại xe buýt vận tải khách công cộng;

b) Nhóm 2 gồm các loại phương tiện sau: xe từ 12 chỗ đến 30 chỗ; xe tải có tải trọng từ 2 tấn đến dưới 4 tấn;

c) Nhóm 3 gồm các loại phương tiện sau: xe từ 31 chỗ trở lên; xe tải có tải trọng từ 4 tấn đến dưới 10 tấn;

d) Nhóm 4 gồm các loại phương tiện sau: xe tải có tải trọng từ 10 tấn đến dưới 18 tấn; xe chở hàng bằng container dưới 40 feet;

đ) Nhóm 5 gồm các loại phương tiện sau: xe tải có tải trọng từ 18 tấn trở lên; xe chở hàng bằng container từ 40 feet trở lên.

Theo Nghị định, phí sử dụng đường bộ cao tốc được xác định trên quãng đường thực tế phương tiện tham gia giao thông (km) và mức phí tương ứng với từng loại phương tiện (đồng/km).

Mức phí sử dụng đường bộ cao tốc thu đối với phương tiện lưu thông trên tuyến đường bộ cao tốc thuộc phạm vi quản lý của Bộ Giao thông vận tải quy định như sau:

Căn cứ mức phí quy định nêu trên, mức phí áp dụng đối với từng tuyến, đoạn tuyến cao tốc được xác định cụ thể tại Đề án khai thác tài sản được cơ quan có thẩm quyền phê duyệt theo quy định.

Nghị định này có hiệu lực thi hành từ ngày 10/10/2024.

URL: https://tapchiketoankiemtoan.vn/5-nhom-doi-tuong-chiu-phi-su-dung-duong-bo-cao-toc-d2735.html

© tapchiketoankiemtoan.vn