- Thứ Bảy, ngày 08 tháng 11 năm 2025, 16:22:30

- Thông tin tòa soạn

- Hotline: 098 169 6069

Đây là một trong những kết quả khảo sát được đưa ra tại Báo cáo Chỉ số Môi trường kinh doanh (BCI) quý III/2022 của Hiệp hội doanh nghiệp châu Âu tại Việt Nam (EuroCham) mới phát hành.

|

|

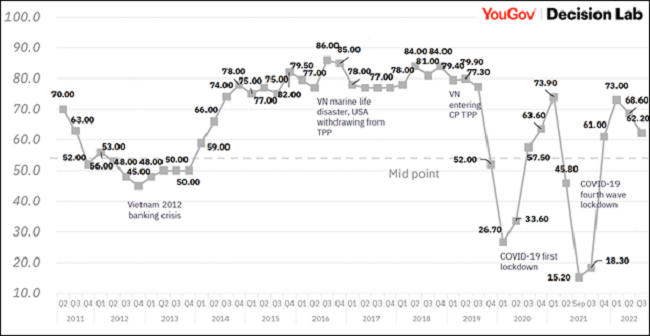

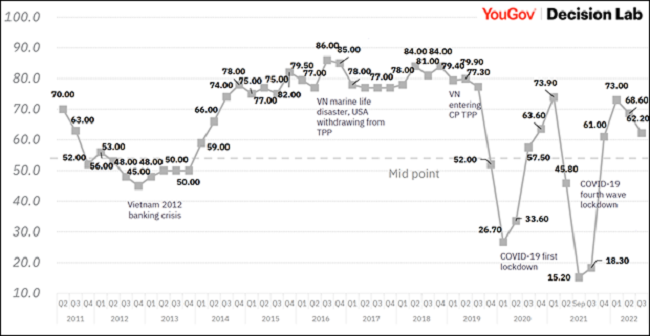

Kết quả khảo sát Chỉ số Môi trường kinh doanh qua một số năm. Nguồn: EuroCham |

Theo Báo cáo, mặc dù trong quý III/2022, nền kinh tế Việt Nam tăng trưởng kỷ lục ở mức 13,67% so với cùng kỳ năm trước, nhưng BCI đã giảm 6,4 điểm phần trăm so với quý II, đạt 62,2 điểm. Nguyên nhân của sự giảm điểm trên, theo EuroCham, là do các điều kiện kinh tế toàn cầu vẫn không ổn định do xung đột leo thang ở Ukraine, áp lực lạm phát dai dẳng, tình trạng thiếu lao động trên toàn thế giới và tăng trưởng toàn cầu trì trệ.

Tuy nhiên, Báo cáo cũng nhận định, trong bối cảnh kinh tế toàn cầu bất ổn như hiện nay, BCI quý III/2022 vẫn cao hơn 10,2 điểm so với mức trước đại dịch (quý IV/2019 đạt 52 điểm) và cao hơn 1,2 điểm so với quý IV/2020.

Dự báo về triển vọng kinh doanh trong quý IV/2022, có 45% doanh nghiệp châu Âu phản hồi tích cực, chỉ giảm 4 điểm so với kỳ khảo sát vào quý trước. Đồng thời, phần lớn doanh nghiệp nhận định số lượng đơn đặt hàng và doanh thu sẽ tương đối ổn định so với quý trước.

Bên cạnh đó, gần một nửa số doanh nghiệp cho biết công ty của họ sẽ tăng dòng vốn đầu tư vào Việt Nam trong những tháng cuối năm. Các doanh nghiệp châu Âu cũng khuyến nghị, Việt Nam có thể gia tăng thu hút vốn đầu tư trực tiếp nước ngoài bằng cách giảm bớt khó khăn về thủ tục hành chính, cải thiện cơ sở hạ tầng, nâng cao chất lượng nguồn nhân lực và giảm rào cản thị thực cho các chuyên gia nước ngoài.

Đặc biệt, Báo cáo của EuroCham cũng cho thấy, 2% doanh nghiệp châu Âu đã chuyển một phần đáng kể hoạt động từ nước khác sang Việt Nam, điều này cho thấy vẫn còn nhiều dư địa để tăng trưởng dòng vốn đầu tư nước ngoài. Trong trường hợp những trở ngại nói trên được cải thiện, Việt Nam sẽ có cơ hội thuận lợi để thu hút thêm nhiều công ty nước ngoài khi họ dịch chuyển địa điểm sản xuất.

Bình luận về kết quả BCI quý III/2022, ông Alain Cany - Chủ tịch EuroCham - chia sẻ, triển vọng tăng trưởng kinh tế của Việt Nam trong ngắn hạn, trung hạn dự báo vẫn khá tích cực. Việt Nam vẫn được đánh giá là một điểm đến hấp dẫn mang lại tiềm năng tăng trưởng, cơ hội đầu tư lớn cho các doanh nghiệp châu Âu./.

Nguồn: 42% doanh nghiệp châu Âu sẽ tăng vốn đầu tư vào Việt Nam

https://tapchiketoankiemtoan.vn/

URL: https://tapchiketoankiemtoan.vn/42-doanh-nghiep-chau-au-se-tang-von-dau-tu-vao-viet-nam-d1109.html

© tapchiketoankiemtoan.vn